PA66简介

PA66(Polyamide 66),又称尼龙66,是由己二酸(Adipic Acid)与己二胺(Hexamethylenediamine)通过缩聚反应合成的一种半结晶性高性能工程塑料。其分子链中含有大量酰胺键(–NH–CO–),赋予材料优异的综合性能:高机械强度、较好的耐热性、良好的耐磨性与自润滑性、优良的电绝缘性、易改性。但PA66也存在吸湿性较强(平衡吸水率约2.5%)的问题,可能导致尺寸稳定性下降,因此在精密应用中常需进行干燥处理或采用低吸湿改性牌号。

PA66塑料与其它聚酰胺材料相比具有较高的熔点,是一种半结晶性材料。PA66在较高温度下也能保持较好的强度和刚度。PA66这一革命性的材料由杜邦(DuPont)研究员Wallace Carothers博士在1935年发明。二十世纪四十年代,杜邦引领材料科学的发展,将尼龙纤维转化成工程聚合物。为了提高PA66的机械特性,经常加入各种各样的改性剂。改性尼龙越来越得到人们的重视,在当今“塑料化”的时代,大家正在系统化的研究开发各种具有独特性能的PA66塑料,旨在满足一些特定领域的高性能材料的需求。随着人们对电器化设备的高要求,无卤阻燃PA66成为今后发展的一个重要方向,如电脑显示器外壳、真空吸尘器机壳、以及电器开关零部件等。

PA66应用分布

全球应用分布特点

工程塑料主导,汽车行业为核心

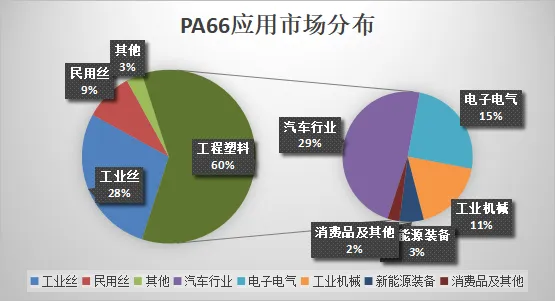

PA66在全球市场的主要应用集中在工程塑料领域,主要用于轻量化部件(如发动机罩、进气歧管)和新能源车电池组件。汽车仍是工程塑料最大下游,但结构正在变化:燃油车用量趋于稳定;新能源汽车单车PA66用量提升30%以上(电池、电驱、热管理新增需求);电子电气领域增速最快:受益于AI服务器、5G基建、智能穿戴设备升级,推动PA66在连接器、绝缘材料等领域的应用,对高流动性、低翘曲、阻燃(V-0级)PA66需求激增;工业机械领域则以耐磨部件(齿轮、轴承)为主,PA66的高机械强度和耐腐蚀性使其成为关键材料。

合成纤维应用稳定,高端工业丝需求增长

工业丝仍以轮胎帘子布为主导(占工业丝用量70%以上)。工业丝(如轮胎帘子布、安全气囊丝)占据PA66纤维应用的主要份额,尤其在航空航天、军工等高端领域需求强劲。

民用丝(如高端服装、功能性面料)受限于成本,市场渗透率较低,PA66纤维性能优于PA6(更耐磨、回弹性好、耐高温),但价格高出30~50%,仅用于高端运动服、军用织物等 Niche 市场。

中国市场应用特点

“工程塑料主导、汽车为核心”的消费结构

工程塑料占总消费量约 60%,远高于全球平均水平(约50%),体现中国制造业对高性能结构件的强劲需求。

汽车领域是工程塑料中最大下游,占PA66总消费近 29%,且新能源汽车渗透率快速提升,带动轻量化、耐高温、电绝缘等高端PA66用量增长。

相比欧美以工业丝(如轮胎帘子布)为主,中国更侧重注塑成型制品,反映其“制造大国”属性。

国产替代加速,但高端牌号仍存缺口

随着己二腈(ADN)国产化突破(华峰、万华、天辰齐翔等),PA66原料“卡脖子”问题基本解决,自给率从2020年35%升至2025年64%以上。

然而,在高粘度、低吸湿、耐水解、超低翘曲、无卤阻燃等特种工程塑料领域,仍依赖英威达、巴斯夫、杜邦等进口产品,尤其用于高端连接器、电驱系统等场景。

区域集中度高,华东为产销核心

华东地区(江苏、浙江、上海)聚集全国超60%的PA66产能与70%以上的改性企业,究其原因是靠近汽车(长三角整车厂)、电子(苏州、昆山)、家电(宁波、合肥)产业集群,物流与配套优势显著;同时,己二胺/己二腈产能也集中在华东,形成“原料–聚合–改性–应用”一体化生态。

价格敏感度高,中低端同质化竞争激烈

国产通用型PA66(如玻纤增强30%)价格下降幅度较大,接近成本线;多数本土企业聚焦中低端市场,导致产能过剩与低价内卷;高端市场则由外资品牌主导,毛利率较高,凸显结构性矛盾。

绿色与循环经济意识初显

下游头部车企(如比亚迪、蔚来)要求材料供应商提供碳足迹报告;金发科技、普利特等改性企业开始布局化学回收PA66(通过解聚再生己内酰胺单体);政策层面,“十四五”新材料规划明确支持生物基尼龙与可回收工程塑料研发。

未来趋势分析

需求端:新能源与智能化驱动高端化需求

2026-2030年,中国PA66需求增长将主要由新能源汽车、电子电气和新能源装备三大领域驱动。

新能源汽车加速渗透,800V高压平台、电驱系统和电池结构件对高CTI阻燃、高强度、低膨胀PA66的需求快速上升。单车用量持续提升,成为最大增长极。

5G/AI及智能终端升级带动高速连接器、散热支架等精密部件需求,要求材料具备高流动性、超低翘曲和优异尺寸稳定性,推动高端牌号应用。

光伏与储能快速发展,接线盒、逆变器外壳等户外部件需耐候、阻燃、抗UV的特种PA66,虽当前占比较小,但增速迅猛,潜力显著。

整体来看,PA66需求正从“通用型”向“高性能、功能化、定制化”转型,应用场景更高端,技术门槛更高。

供给端:从“扩产能”转向“提质量”

行业共识形成:2025年12月《尼龙66行业高质量发展倡议书》明确提出抵制低价倾销、审慎扩产、加大研发投入。

未来新增产能将聚焦:一体化基地(如万华福建产业园);特种牌号开发(耐水解PA66、低吸湿PA66、导热PA66);改性定制化服务(与终端客户联合开发)。

技术突破方向

催化剂与聚合工艺优化:提升分子量分布均匀性,改善加工稳定性;生物基PA66探索:以生物法己二酸/己二胺为原料(如凯赛生物路径),降低碳排;回收技术产业化:化学解聚法实现闭环再生,满足ESG要求。

竞争格局:头部集中 + 差异化突围

CR3(英威达、神马、华峰)合计产能占比超70%,中小厂商生存空间被压缩;中小企业出路在于:专注细分利基市场(如医疗级PA66、3D打印专用料);提供快速打样、小批量定制服务;绑定区域性客户(如本地电动车零部件厂)。

政策与标准引导

《GB/T 38512-2020 阻燃工程塑料通用规范》等标准推动材料安全升级;“以塑代钢”“轻量化”纳入国家制造业战略,利好PA66长期需求;碳关税(CBAM)倒逼出口型企业采用低碳PA66。

总结

中国PA66市场进入“高质量发展”新阶段:过去靠“原料突破+产能扩张”,未来靠“技术壁垒+场景深耕”。

短期:供需再平衡,价格企稳,亏损产能出清;

中期:高端牌号国产替代提速,产业链协同增强;

长期:PA66将从“通用工程塑料”向“功能化、绿色化、智能化材料”演进,成为支撑中国先进制造的关键基础材料之一。

PA66材料应用领域

汽车领域

电子电器领域

工业领域

其他

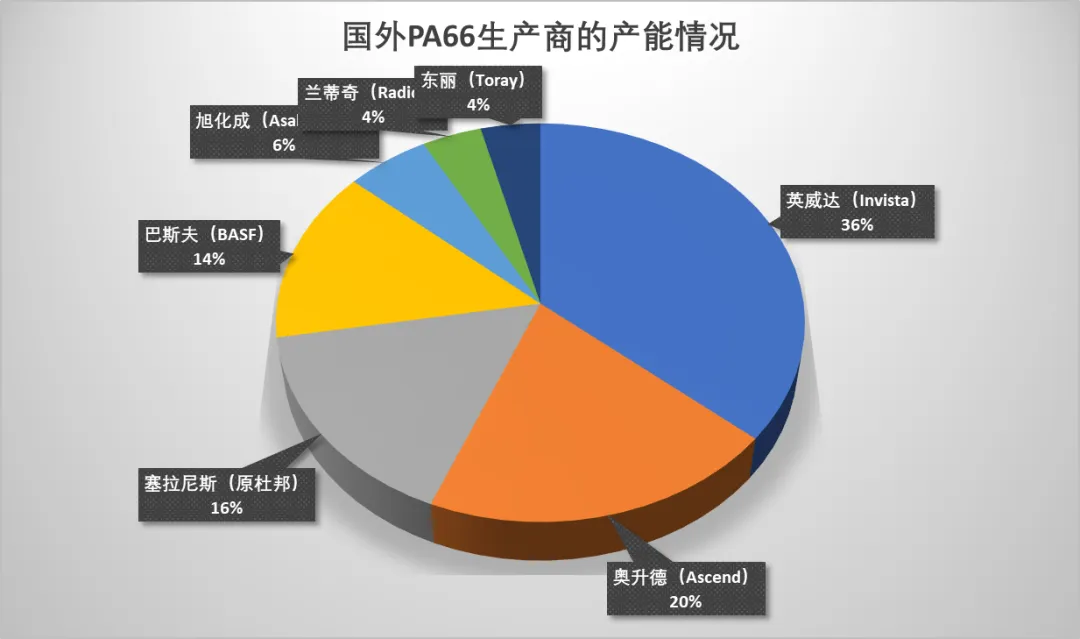

PA66主要生产厂家

英威达(Invista)是全球最大的尼龙66原料(己二腈)及聚合物供应商,专注聚合环节,其PA66聚合物约占全球尼龙产能的40%,全球超过75%的己二腈产能都在使用Invista的专用技术。Invista于2024年在上海建成全球最大尼龙66综合基地,该基地尼龙66总产能将达到年产40万吨。

奥升德(Ascend)总部设在美国,是唯一实现“己二腈-PA66”全产业链一体化的美国企业,兼具聚合与改性能力,产品性价比高。1997年从孟山都分拆,2009年奥升德收购首诺PA66业务,成为世界最大的尼龙66生产商之一;在全球范围内设立了生产基地,2020年收购常熟和氏璧新材料、特和工程塑料,增强本地化生产业务。

巴斯夫(BASF SE)是全球最大的化工企业之一,总部位于德国路德维希港,业务覆盖化学品、材料、工业解决方案等多个领域。在工程塑料领域,巴斯夫以 Ultramid® 品牌为核心,提供全系列聚酰胺产品,其中 Ultramid® A 系列即为PA66。

其PA66产品以高纯度、优异批次稳定性、卓越机械与热性能著称,广泛应用于汽车发动机周边、电动出行、电子连接器等高要求场景。巴斯夫还提供多种改性方案,包括玻纤增强、阻燃(无卤/有卤)、耐水解、低翘曲及可持续牌号(含化学回收成分),满足严苛的行业标准(如UL、ISO、VW/Audi规范)。

在中国,巴斯夫通过上海、重庆等地的生产基地和改性工厂,实现本地化供应,并与多家头部车企及电子制造商建立战略合作。尽管其价格高于国产通用料,但在高端工程塑料市场仍保持较强竞争力,尤其在新能源汽车和精密电子领域占据重要份额。

旭化成(AsahiKASEI)集团是创立于1922年的综合化学厂家,总部设在日本东京,具有独立的ADN生产能力,其PA66在汽车和电子电气行业的知名度较高,一般日系企业倾向于使用其产品,行业资历深,质量稳定。

兰蒂奇(Radici)集团成立于1920年,1980年开始化学中间体(己二酸、己二胺)的生产以及PA66聚合。PA66改性产品目前主要由兰蒂奇工程塑料(苏州)公司生产,商品名Radipol,其尼龙产品在尼龙厨具行业具有非常高的知名度。

神马公司于1994年12月开工建设,1998年建成投产,是国家“八五”、“九五”重点建设项目。近年来,神马公司通过技术创新和技术改造,使尼龙66盐的生产能力提高到30万吨/年。其产品用在扎带厂、铁轨行业和改性厂的较多。

国外PA66生产商的产能情况

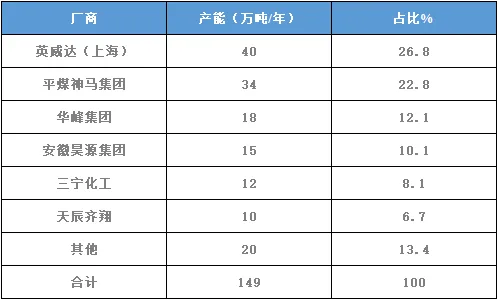

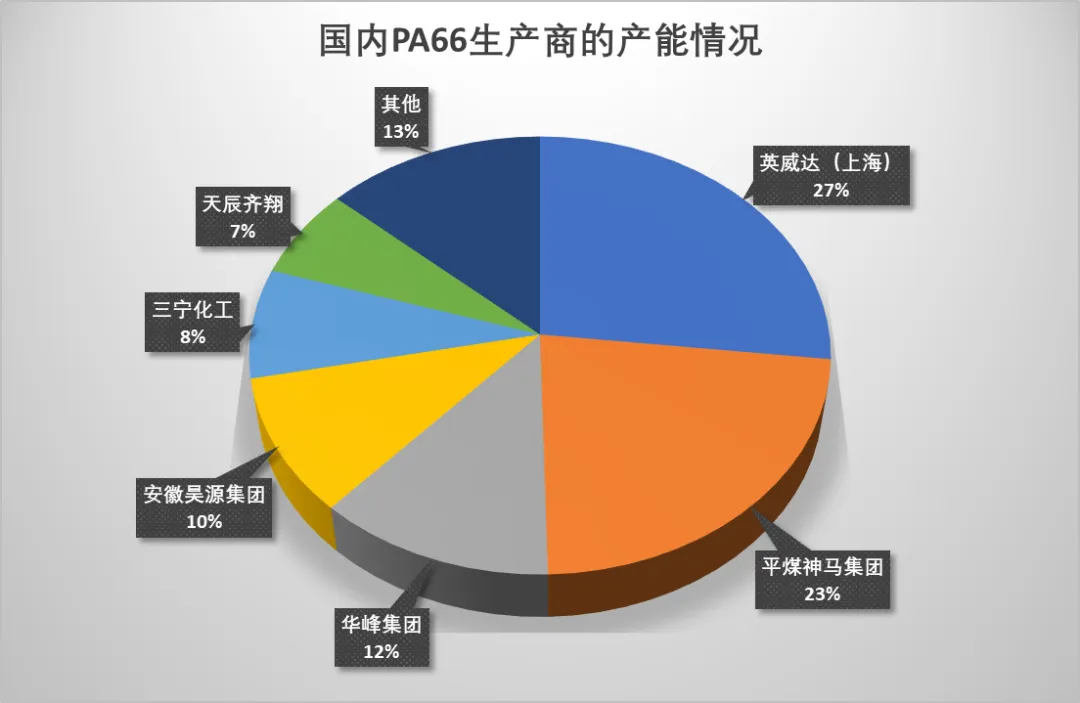

国内PA66生产商的产能情况

PA66市场行情

PA66发展现状

产能快速扩张,进口依存度大幅下降

产能跃升:2020年我国PA66产能为56万吨,到2024年增至129.2万吨,2025年11月进一步攀升至149万吨,年均复合增长率达23.24%。

国产化突破:核心原料己二腈(ADN)实现国产化(如天辰齐翔2022年投产丁二烯法项目),打破国外垄断,推动己二胺供应稳定,支撑PA66扩产。

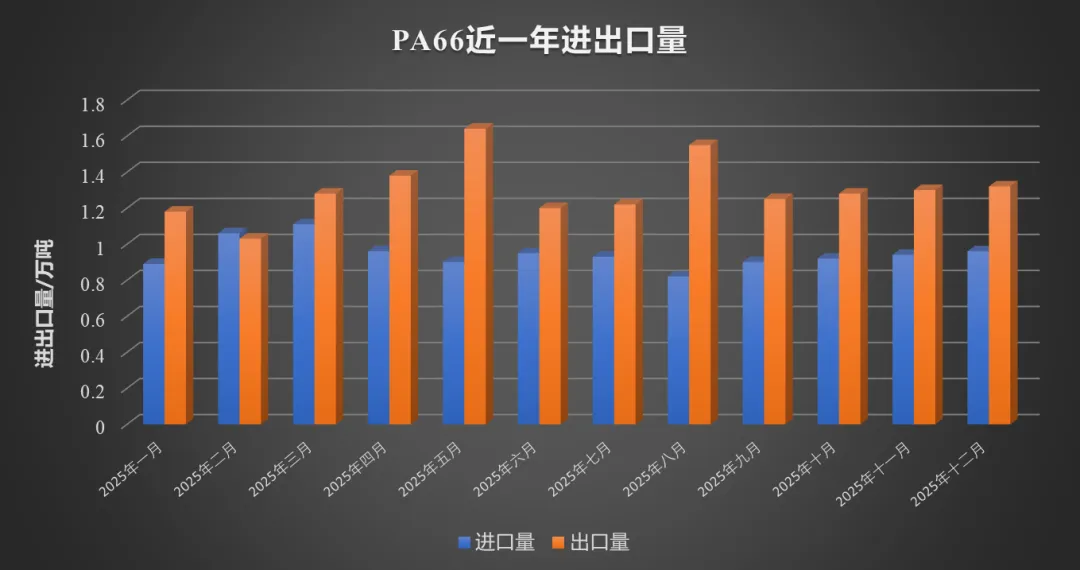

进口依存度下降:从2020年的53.19%降至2025年上半年的16.11%,自给能力显著增强。

下游应用结构以工程塑料为主

消费结构:

工程塑料:占比60%(主要用于汽车、电子电器、机械等);

工业丝:占比28%(如轮胎帘子布、安全带);

民用丝及其他:合计12%。

工程塑料因PA66优异的力学性能、耐热性和可改性(如玻纤增强),成为最主要应用方向。

供需失衡与行业“内卷”加剧

产能过剩:2024年产能利用率不足60%,新增产能集中释放,但下游需求增长不及预期。

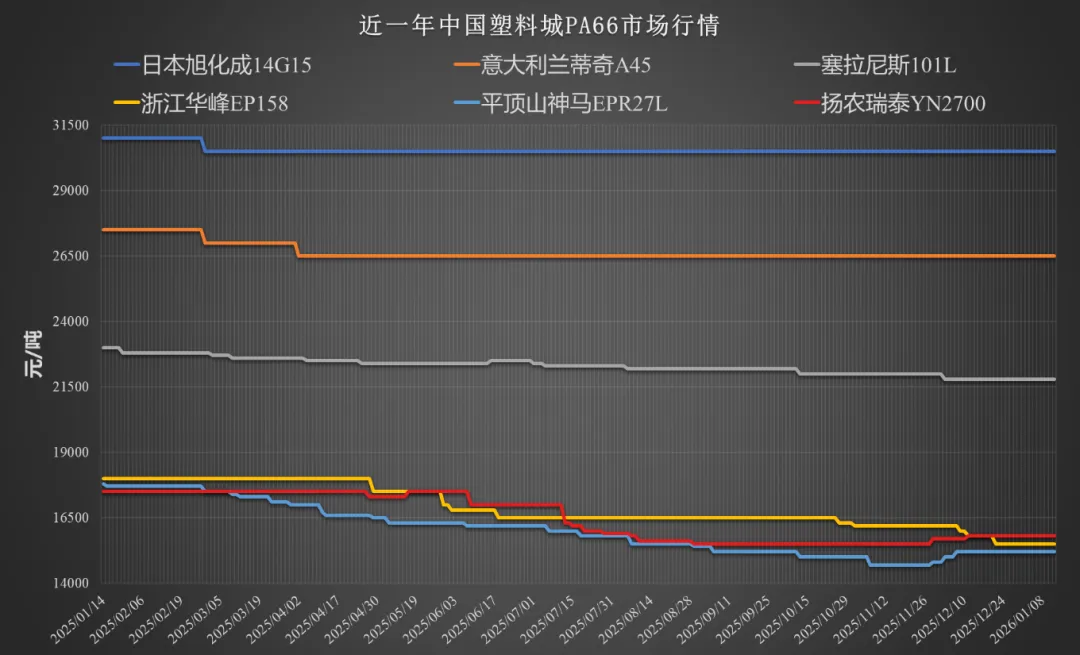

价格下跌:2025年11月PA66现货价格跌至14,000–15,000元/吨,创历史新低。

普遍亏损:行业利润由2022年盈利690元/吨转为2025年上半年平均亏损1,477元/吨。

结构性矛盾:中低端产品产能过剩,高端牌号仍依赖进口。

区域与企业集中度高

区域聚集:华东地区产能占比超60%(依托下游产业集群和己二胺原料优势)。

头部企业主导:2024年CR3(前三企业)产能占比超70%:

英威达(外资):40万吨,市占率>30%;

平煤神马:本土第一,市占率23.22%;

华峰集团:紧随其后。

行业转向“高质量发展”共识

反内卷行动:2025年12月,行业发布《尼龙66行业高质量发展倡议书》,提出:抵制低价倾销;审慎扩产;加大高端产品研发;拓展新能源汽车、5G电子等新兴应用。

未来路径:从“规模扩张”转向技术创新、产业链协同、高端化差异化发展。

总结

中国PA66产业已实现原料自主、产能跃升、进口替代三大突破,但当前面临阶段性过剩、盈利承压、结构失衡等挑战。未来行业将通过技术升级、理性竞争和高端应用拓展,迈向高质量发展阶段。

【免责声明】本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

长按识别图中二维码,添加新长城公众号