特别声明

根据《证券期货投资者适当性管理办法》,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。 |

今日预览

今日重点>>

【传媒】康雅雯:中国收藏级卡牌龙头,卡卡沃母公司SUPLAY冲刺港交所——IP行业专题报告

研究分享>>

【电子】王芳:Agent趋势乘风起,关注CPU产业机遇

今日重点

►【传媒】康雅雯:中国收藏级卡牌龙头,卡卡沃母公司SUPLAY冲刺港交所——IP行业专题报告

康雅雯|中泰传媒互联网首席

S0740515080001

一、公司概况:Suplay是中国收藏级非对战卡牌龙头。Suplay创立于2019年,以2024年GMV计,Suplay在中国收藏级非对战卡牌市场排名第一。目前正在进行全球化布局,启动中国文化IP全球范围推广,从产品出海跨越至文化出海。2024年及2025前三季度,公司分别实现营业收入2.81亿元、2.83亿元,分别同增92%、40%;分别实现经调整净利润0.65亿元、0.86亿元;分别同增306%、82%。

二、行业:泛娱乐商品空间广阔,Suplay位居收藏卡牌前列。(1)规模:全球泛娱乐商品行业的市场规模由2019年的448亿美元增长至2024年的822亿美元,复合年增长率达12.9%。2024年,全球非对战式收藏卡市场规模达到120亿美元,2019年至 2024年的年复合增长率为19.5%。预计到2029年,该市场规模将增至 257亿美元,2024年至2029年的年复合增长率为16.5%。2024年,中国非对战式收藏卡规模达62亿元人民币,2019年至2024年的年复合增长率为24.5%,显著高于全球平均水平。预计2024年至2029年,该市场规模将增至165亿元人民币,2024年至2029年的年复合增长率为21.4%。(2)格局:按2024年GMV计,中国非对战式收藏卡牌行业前五大公司的市场份额合计达6.8%,Suplay 排名第一,市场份额为3.2%。

三、业务:以IP为核心,打造全球领先的收藏级卡牌生态。

(1)产品:收藏品和消费级产品双引擎驱动。(1)收藏品:专为资深收藏者和爱好者打造,以IP为核心,采用限量发行模式,并设计了清晰的收藏机制。①收藏卡(卡卡沃):以2024年GMV计,公司在中国非对战式收藏卡市场排名第一,市场份额超过第二名与第三名参与者之和。(2)消费级产品:面向广泛消费群体,打造用于日常消遣的消费级产品。①潮流玩具(嘿粉儿):为Z世代消费者打造的潮流玩具品牌。②IP衍生品(乐淘谷):专注于动漫娱乐衍生品的品牌。

(2)IP:结构化的IP开发与商业化框架。①产品结构:①自有IP:培育原创IP、对大众化的内容进行创新演绎。②授权IP:多个IP系列产品品类领先,包括《哈利•波特》、线条小狗及米哈游旗下多个IP。

(3)渠道:立体化渠道网络实现广泛用户覆盖。(1)直销:主要包括微信小程序及中国主要电商平台上的官方旗舰店。2023年、2024年及截至2025年9月30日止九个月,直销渠道产生的收入分别为37.7百万元、51.2百万元及72.9百万元,分别占同期总收入的25.9%、18.2%及25.7%。(2)向经销商销售:公司已建立覆盖全国的经销网络,主要通过零售店及电商平台将产品送达终端消费者。2023年、2024年及截至2025年9月30日止九个月,经销渠道产生的收入分别为108.0百万元、229.3百万元及210.5百万元,分别占同期总收入的74.1%、81.8%及74.3% 。

风险提示:产品迭代不及时风险、IP矩阵老化风险、渠道管理不及预期风险、IP维护不力风险、测算偏差和研报更新不及时的风险。

摘要选自中泰证券研究所研究报告:《中国收藏级卡牌龙头,卡卡沃母公司SUPLAY冲刺港交所——IP行业专题报告》

发布时间:2026年1月28日

研究分享

►【电子】王芳:Agent趋势乘风起,关注CPU产业机遇

模型趋势由单体LLM走向Agent,催化并行处理需求大幅提升。1)海内外模型加速Agent发展:1月27日,Kimi正式发布了新一代开源模型K2.5,在Agent、编码、视觉等领域取得开源SOTA。此外近期海外Anthropic推出Claude in Excel插件,将模型嵌入至高频办公场景,同时Clawdbot刷屏海外科技圈,兼具本地AI智能体和聊天网关双重身份,可实现主动推送邮件、日程提醒、直接操控电脑执行任务等功能,AI Agent产业趋势明确。2)Agent是单体LLM的升级。Agent在单体LLM基础上增加了决策编排器,并能使用网页搜索、抓取、Python 解释器、上下文数据库等外部工具,可自主规划任务、调用工具、记忆历史步骤并在执行过程中实时调整策略,以弥补单体模型在上下文感知、幻觉问题以及实时信息获取方面的不足。因此Agent发展将显著增加高并行任务量和工具调用量。3)多智能体(MAS)成为Agent的新形态。以Kimi K2.5为例,其在K2基础上实现Agent横向拓展,通过并行强化学习训练能自主管理100个子智能体,执行1500次工具调用的并行工作流;较单一智能体最多可将执行时间缩短4.5倍,使端到端运行时间减少80%。

Agent趋势下CPU将成为重要支撑。1)CPU 可显著影响Agent延迟、吞吐量及功耗指标。CPU将成为Agent发展的核心支撑——CPU工具处理占总延迟最高达90.6%,大批次场景下CPU动态能耗占比达44%,吞吐量受CPU核心超载、缓存一致性、同步机制等制约;上述因素使CPU成为影响Agent系统性能、效率与扩展性的关键硬件。2)在智能体运行任务中,CPU可承接GPU无法处理的外部工具执行、系统级任务编排等功能。一方面,CPU负责Agent核心工具的全流程执行,包括Python/Bash代码执行、网页搜索与URL抓取、精确近邻检索(ENNS)等;这些工具因依赖系统调用、外部API交互,无法在GPU上运行。另一方面,CPU具有系统级调度能力,可解决异构任务协同问题,其负责工具调用顺序、任务分解、结果聚合,将LLM视为无状态推理引擎,而非依赖LLM自身编排;通过多进程/多线程自适应调度,为CPU密集型(工具处理)和LLM密集型(GPU推理)任务分配资源,避免核心超订阅或资源浪费。因此随Agent发展,CPU 需求有望逐步提升。

Agent有望催化CPU需求快速提升。据IDC预计,活跃Agent的数量将从25年的2860万攀升至30年的22.16亿,年复合增长率达139%;年执行任务总数将从 25年的440亿次暴涨至30年的415万亿次,年复合增长率达524%;年Token消耗量预计从25年的0.0005P暴增至30年的152667P,年复合增长率高达3418%。随着Agent激增,CPU作为核心支撑,需求也将迎来较大增量空间。

随Agent发展,CPU将成为关键性能瓶颈,需求量有望持续提升。

风险提示:需求不及预期,行业竞争加剧等。

摘要选自中泰证券研究所研究报告:《Agent趋势乘风起,关注CPU产业机遇》

发布时间:2026年1月28日

报告作者:王芳 中泰电子首席S0740521120002

延伸阅读

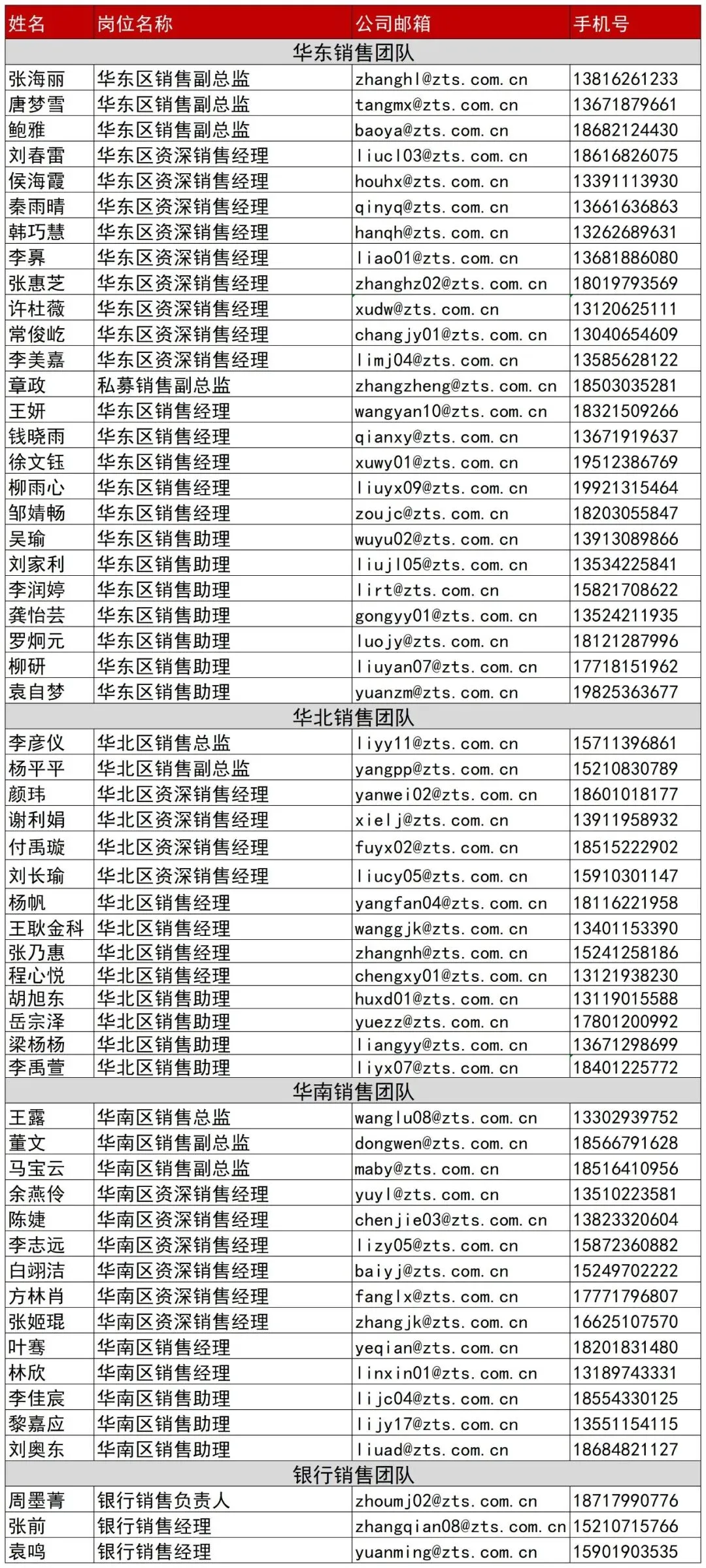

研究销售通讯录

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。

廉洁从业申明

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

END