2025上市公司税务风险报告:101例补税案揭示合规风暴

2025年,上市公司税务合规进入“高压常态”新阶段。据不完全统计,全年共有101家上市公司公告税务补缴事项,累计补税、滞纳金及罚款总额超50亿元。其中,山东黄金单笔补税高达7.38亿元,9家企业补税超1亿元——数字触目惊心,背后折射出监管逻辑的深刻变革:从“事后处罚”转向“事前预警”,从“普遍检查”升级为“数据穿透+靶向打击”。那么,哪些税务风险最集中?哪些行业最危险?企业又该如何提前排雷?2025年上市公司税务风险总体态势

自查为主、处罚从严

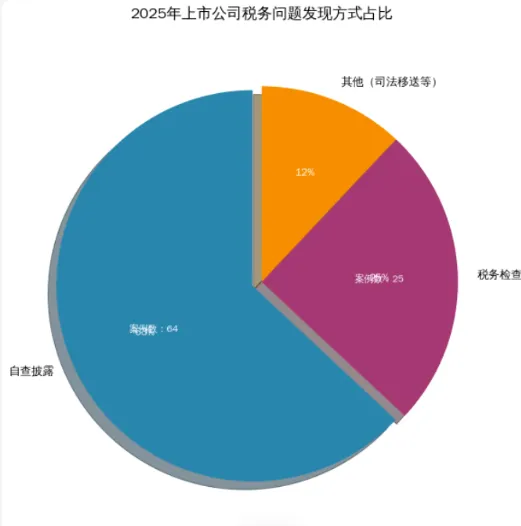

2025年上市公司税务风险呈现“自查主导、处罚从严、区域集中”的显著特点。全年共有101家上市公司发布补税公告,补税及滞纳金、罚款总额累计超过50亿元。从问题发现途径来看,63%的案例是通过企业内部自查主动披露并补税,体现了在监管压力下企业合规内驱力的提升;其余37%则由税务机关检查或检查配合自查发现,这类案例往往涉及金额巨大或情节严重。在处罚结果方面,87%的案件处理方式为“补税+滞纳金”,体现“首违不罚”“纠错从轻”的监管导向;另有3% 的案件因涉及虚开发票等严重违法行为被处以“补税+滞纳金+罚款”;10%的案件因税会处理差异、政策理解偏差等无主观故意违规情形,仅需补税。地区分布呈现明显集中态势,华东地区上市公司涉税案例占比最高,这与该区域经济活跃、上市公司密集、税务监管资源丰富直接相关。同时,西南地区资源税、西部大开发优惠风险突出,华南地区外贸相关骗税风险显著。核心风险领域:传统“少缴税款”仍为主因,政策性、发票性风险代价高昂

少缴税款成为最普遍问题,在101个案例中占比达66%。主要表现为收入隐匿、成本费用核算不准、税种申报遗漏等。山东黄金因资产划转不符合特殊性税务处理条件,需补缴企业所得税5.08亿元,缴纳滞纳金2.3亿元,合计7.38亿元。这一案例凸显出企业在重大交易中对税收政策理解不足可能导致的重风险。税收优惠滥用虽案例数量占比13%,但单案补税金额巨大。某稀土企业因取消高新技术企业资格,补税达1.65亿元。这类风险集中在高新技术企业资格、西部大开发、资源综合利用等优惠领域,反映企业对优惠政策“实质条件”的动态符合性管理不足。税会处理差异成为新型高频风险点,占比14%。主要涉及可转债利息等复杂金融工具的会计处理与税法规定的暂时性差异。虽然多数被认定为无主观故意的会计估计变更,但仍带来显著的现金流支出与当期损益影响。虚开发票相关风险虽占比仅3%,但后果最为严重。顺博合金因取得不符合规定的发票,补税金额达0.99亿元。这类案件往往触及刑事犯罪边界,可能面临“经济处罚+刑事追责+信用惩戒”的复合型打击。行业分布特征:制造业与医药业成重灾区

制造业:占比55.45%,风险点多与环保税、资源税、跨境关联交易相关;医药行业:占比14.85%,销售费用真实性、高企资质维持是两大痛点。华东地区(沪苏浙鲁):案例最多,反映监管资源密集、经济活跃度高;跨区域经营的集团企业,必须建立“一地一策”的税务应对机制。上市公司税务风险加剧的背后,是税收征管理念的深刻变革。中共中央、国务院联合印发的《关于进一步深化税收征管改革的意见》强调,税务征管要以习近平新时代中国特色社会主义思想为指导,在税务执法规范性、税费服务便捷性、税务监管精准性上取得重要进展。金税工程四期系统实现了对企业业务全流程的实时监控和数据分析,传统意义上“合理避税”的操作空间被大幅压缩。税务机关通过比对发票流、资金流、合同流、货物流等多项数据,能够快速识别异常交易行为。监管逻辑也从“普遍检查”转向“数据预警+精准打击”。税务部门利用大数据分析,筛选出高风险纳税人进行定向稽查,大大提高了稽查效率和准确性。2025年全国税务工作会议明确“高质量推进中国式现代化税务实践”和“高水平建设效能税务”的核心目标,强调坚持党对税务工作的全面领导,一体推进政治机关建设、依法组织收入、优化营商环境。面对日益复杂的税务环境,上市公司亟需从被动应对转向主动防御:强化税务内控:将税务合规嵌入业务流程,尤其关注收入确认、成本归集、关联交易等高风险环节;动态管理优惠政策:建立高企、西部优惠等资质的持续符合性评估机制,避免“资格断档”;提升税会协同能力:财务与税务团队需共同审核复杂金融工具、并购重组等事项的税会处理;善用专业力量:对重大交易提前开展税务健康检查,必要时引入第三方鉴证。2025年上市公司税务风险呈现出监管强化、风险多元、后果升级等特征。企业要充分认识到税务合规的重要性,从内部管理、政策应用、发票管理、税会差异处理和信息披露等方面入手,筑牢税务合规防线。只有这样,上市公司才能在复杂多变的市场环境中实现高质量发展,为维护市场秩序和保障国家财税安全做出积极贡献。