“十五五”规划首次将商业航天明确为战略性新兴产业。叠加全球低轨卫星组网与太空算力需求加速释放,太空光伏作为地外能源体系中几乎唯一可行的长期解决方案,正由传统航天配套升级为关键基础设施。

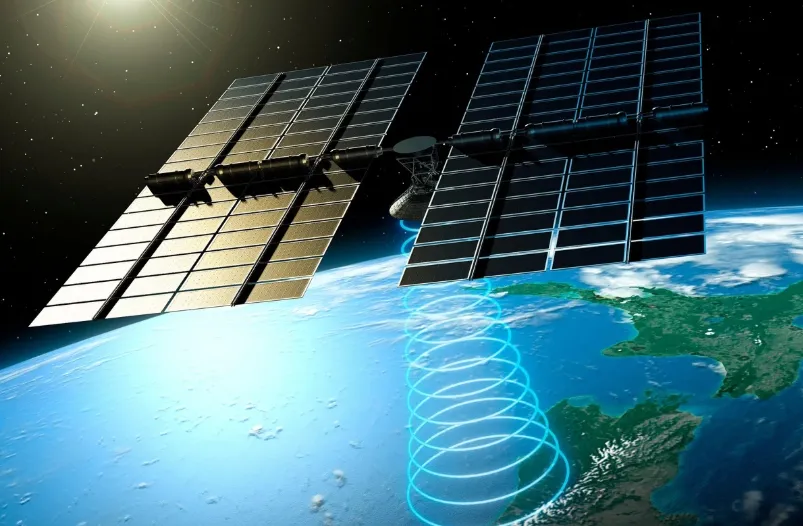

国际电信联盟(ITU)数据显示,全球低轨卫星规划总量已突破 10 万颗。SpaceX 提出每年部署 100GW 太空太阳能 AI 卫星 的长期蓝图.

国内“千帆星座”“国网星座”等万颗级项目加速推进,单星功耗由百瓦级快速跃升至千瓦级,显著抬升太空光伏的技术门槛与市场空间。

国金证券测算,到 2030 年全球太空光伏市场规模有望迈向 万亿级别,成为新能源领域下一个重要增长极。

01

政策与需求共振

太空光伏的加速发展并非单点突破,而是政策导向、技术进步与应用需求叠加共振的结果,逐步形成“政策定调—技术破局—需求放量”的正向循环。

政策护航:商业航天上升为国家战略

国内层面,“十五五”规划明确提出强化商业航天产业优势。在 ITU“先占先得”规则约束下,我国加快低轨卫星轨道与频谱资源布局,截至 2025 年底已向 ITU 提交 20.3 万颗卫星 的资源申请,为太空光伏规模化应用提供了明确场景与制度保障。

海外方面,美国、欧洲将太空能源纳入航天战略核心,SpaceX、亚马逊等企业在政策支持下推进星座组网与太空数据中心建设,全球商业航天正由验证期迈向规模部署阶段。

需求牵引:卫星组网与太空算力双轮驱动

需求端呈现“数量快速增长 + 单星功率显著提升”的双重特征。

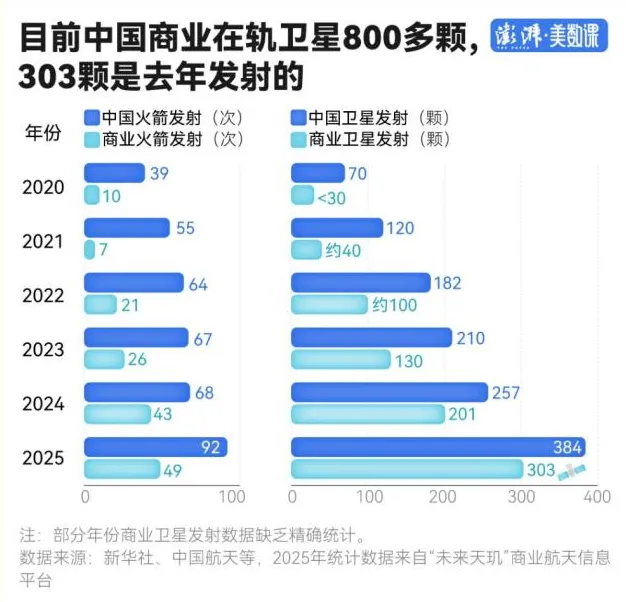

从数量看,2025 年全球低轨卫星发射量突破 4300 颗,同比增长超 50%,近十年复合增速达 34%;从功率看,单星太阳翼面积由早期几十平方米提升至星链 V2.0 的 250 平方米。

从应用场景看,太空算力成为新增长引擎。谷歌、亚马逊等科技巨头布局轨道数据中心,华西证券测算其十年综合成本仅为地面数据中心的 5%。在缺乏其他长期稳定能源的情况下,光伏成为唯一可行方案。马斯克提出的 100GW 太空算力卫星计划,将直接拉动超大规模太空光伏需求。

技术突破:成本与性能瓶颈逐步破解

传统砷化镓电池可靠性高,但成本约为晶硅的百倍,限制规模化应用。当前 HJT 与钙钛矿叠层技术 迭代加速:

HJT 电池通过超薄化与轻量化显著降低发射成本;

钙钛矿电池凭借重量仅为晶硅约 1%、理论效率超 40%,成为商业航天长期主流方向。

天合光能、隆基绿能等企业实验室效率持续突破,上海港湾等企业已完成钙钛矿电池在轨验证,技术成熟度稳步提升。

02

太空光伏产业链全景

太空光伏产业链呈现“上游材料定基础—中游制造定核心—下游集成定场景”的结构特征,技术壁垒与价值量分布差异明显,核心利润集中于高端材料、核心设备与系统集成环节。

1

上游:材料与核心器件

上游环节决定性能上限与成本底线,技术壁垒高、竞争格局相对集中。

关键材料

电池材料方面,锗衬底是砷化镓电池核心原料,云南锗业在国内占据主导地位;钙钛矿领域,赛伍技术的光转膜为全球唯一量产产品,解决抗紫外衰减难题。

结构材料方面,PI 薄膜(瑞华泰、沃格光电)用于柔性太阳翼基板,碳纤维复合材料(光威复材)适配轻量化支架需求。

核心部件

航天电子、隆盛科技提供太阳翼铰链与展开机构;顺灏股份布局热管散热系统;多浦乐提供航天级无损检测设备,保障产品可靠性。

2

中游:电池与设备制造

中游是产业链价值中枢,技术路线演进直接决定行业格局。

电池制造

行业呈现“砷化镓主导当前、HJT 渗透中期、钙钛矿引领长期”的发展路径。乾照光电批量供应低轨卫星砷化镓电池;东方日升 HJT 超薄电池已小批量交付 SpaceX;钧达股份、天合光能加速推进钙钛矿叠层技术。

生产设备

迈为股份 HJT 设备市占率超 70%,并切入钙钛矿叠层设备;捷佳伟创、先导智能布局钙钛矿整线设备,通过航天级精度验证,成为技术升级核心受益方。

3

下游:系统集成与应用

下游负责系统集成、在轨验证与场景落地,企业普遍深度绑定航天院所与商业卫星公司。

上海港湾子公司伏曦炘空已为 15 家卫星单位提供能源系统;航天宏图与众能光储合资推进国家专项;中国卫星作为总装龙头,负责太阳翼与卫星本体集成,直接受益星座组网加速。

03

核心企业梳理

以下企业为产业链各环节关键承载者,聚焦技术实力、产能布局与场景落地能力,数据均来自企业公告及公开信息。

1

云南锗业

太空电池锗衬底核心供应商,产能达125万片/年,2025年启动250万片扩产项目,全面配套国内砷化镓电池厂商。2025Q3营收3.26亿元(+28.75%),归母净利润8965.32万元(+35.67%),光伏锗产品营收同比增长212%,深度受益砷化镓短期需求放量。

1

赛伍技术

全球唯一量产钙钛矿光转膜企业,产品适配SpaceX钙钛矿电池研发,同时供应PI膜等航天级材料。2025Q3营收18.65亿元(+15.32%),归母净利润2.13亿元(+18.76%),钙钛矿材料业务成为新增量,已确立战略供应商地位。

1

光威复材

碳纤维复合材料龙头,产品用于太空光伏支架结构件,凭借轻质高强优势降低卫星发射重量。2025Q3营收12.38亿元,归母净利润3.15亿元,毛利率维持45%以上,深度配套航天系统项目。

1

乾照光电

砷化镓太空电池外延片出货量国内第一,批量应用于G60千帆星座。2025Q3营收10.07亿元(+65.80%),归母净利润1871.55万元(+56.01%),新增产线提升产能50%,柔性薄膜电池适配深空探测场景。

1

迈为股份

HJT设备全球霸主,市占率超70%,获SpaceX设备框架协议,钙钛矿叠层整线设备实现国产替代。2025Q3营收62.04亿元,净利润6.65亿元,核心设备订单充足,技术迭代引领行业发展。

1

钧达股份

钙钛矿叠层产业化领跑者,战略投资尚翼光电推进太空应用,叠层电池实验室效率达32.08%。2025Q3营收45.68亿元(+18.75%),归母净利润5.23亿元(+22.41%),已获商业卫星公司意向订单,2026年计划规模化供应。

1

上海港湾

钙钛矿在轨验证先锋,子公司伏曦炘空为15家卫星单位提供能源系统,钙钛矿电池在“梦启东方号”在轨运行超一年。2025Q3营收6.85亿元(+12.16%),归母净利润1.12亿元(+15.32%),率先打通商业化验证闭环。

1

航天宏图

太空能源系统集成商,合资设立航天超能推进钙钛矿在轨验证,绑定国家重大专项。2025Q3营收12.58亿元(+20.35%),归母净利润1.12亿元(+25.67%),系统集成能力与航天资源优势显著。

1

中国卫星

卫星总装核心企业,负责太阳翼系统与卫星本体集成,直接受益低轨星座组网加速。2025Q3营收45.23亿元,归母净利润3.86亿元,在军用与商用卫星领域均具备垄断性地位。

写在最后

太空光伏正站在政策与需求共振的关键节点,万亿级市场空间逐步显现。产业发展将呈现“技术迭代驱动、场景逐步兑现、龙头率先受益”的渐进式特征。

具备材料、设备与系统集成核心能力的企业,有望在全球太空光伏产业变革中占据先机。但同时需理性看待技术验证周期与商业化节奏,行业成长仍需时间兑现。

免责声明

本文所引用的数据及资料均来源于已公开信息,力求客观、公正,但不对其准确性、完整性与时效性作任何保证。内容仅作为企业研究与商业分析参考,不构成任何投资建议或立场表达。市场有风险,投资需谨慎。读者应独立判断,风险自负。

求点赞

求分享

求喜欢