以下内容基于 43 份公开资料,由 NotebookLM 研读生成,不构成任何投资建议。

特斯拉 (TSLA) 2025年第四季度财报深度分析备忘录:从硬件制造商到物理人工智能巨头的战略支点

1. 核心观点:范式转移中的估值重构

特斯拉2025年的业绩呈现出一幅“利润率韧性与交付量阵痛”并存的复杂格局。这份财报不仅是对过去一年的总结,更是公司战略重心发生根本性转移的宣言。本备忘录的核心论点是:评估特斯拉的投资价值,必须果断摒弃传统的、以汽车交付量为核心的估值模型,转向一个以人工智能、机器人技术和能源服务为驱动的、多维度的未来增长潜力模型。公司正在主动进行一场深刻的自我革命,从一家硬件制造企业,全面转型为垂直集成的物理人工智能(Physical AI)与能源服务巨头。

基于公司发布的2025年第四季度财报及电话会议内容,我们提炼出以下三个核心观察点:

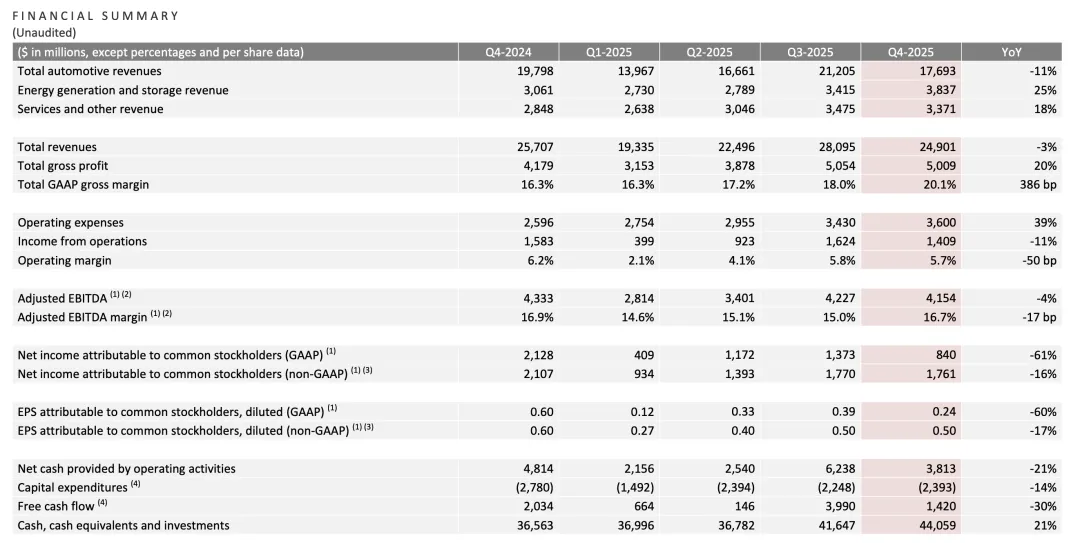

“增利不增收”的财务转向:尽管2025年全年总交付量(1,636,129辆)首次出现同比下滑(-9%),但第四季度的总毛利率(GAAP)却跃升至20.1%,创下近两年来的新高。这一背离现象揭示了公司盈利能力的潜在转变,其驱动力正从规模扩张转向成本控制优化与高利润率软件服务的增长。

战略重心的彻底迁移:公司正主动将资源从传统旗舰车型(如Model S/X)果断转移至具有颠覆性潜力的新领域。财报电话会议明确了公司未来的三大支柱:全自动驾驶(FSD)驱动的Robotaxi网络、Optimus人形机器人,以及与之配套的AI软件与能源生态。

资本支出的世纪豪赌:宣布2026年超200亿美元的资本支出计划,利用441亿美元的雄厚现金储备,对公司的“物理AI”未来进行决定性押注,标志着战略重心已从汽车销量彻底转向AI基础设施建设。

下文将首先深入剖析其财务数据,以揭示这一战略转型的具体表现及其对公司基本面的深远影响。

2. 财务绩效剖析:

利润率的韧性与增长引擎的切换

本章节将深入分析特斯拉2025年的财务报表,旨在揭示其核心汽车业务面临挑战的同时,新的增长引擎(能源与服务)如何崛起,以及公司如何通过前瞻性的资本配置,为下一阶段的指数级增长奠定坚实基础。

2025年第四季度及全年核心财务数据概览 (单位:百万美元,除每股数据外)

Source: Tesla Q4 2025 Update Deck

对上述数据的分析揭示了几个关键趋势。首先,GAAP净利润的大幅下滑(-61%)并非源于主营业务的崩溃。财报明确指出,这主要归因于比特币持仓的按市价计价减值、公司间借贷产生的汇兑损失等非经营性因素。此外,CFO Vaibhav Taneja在电话会议中披露,仅贸易摩擦带来的关税影响就在第四季度超过了5亿美元,进一步压缩了利润。剥离这些干扰项后,更能反映核心业务健康度的汽车业务毛利率(扣除监管积分后)回升至17.9%,这在行业普遍面临价格战和成本压力的背景下,凸显了特斯拉在成本控制和供应链管理上的卓越能力。

其次,能源和服务业务的财务贡献日益显著。在汽车业务收入同比下滑11%的背景下,能源生产与储能收入实现了25%的强劲增长,服务及其他收入也同比增长了18%。这两大高速增长的业务板块起到了关键的对冲作用,有效证明了公司收入结构的多元化成效。特别是能源业务,其毛利润连续五个季度创下历史新高,正迅速成长为特斯拉的第二增长引擎。

最后,资本支出计划是解读特斯拉未来战略意图的核心窗口。管理层确认,2026年的资本支出将超过200亿美元。这笔资本将直接用于支持后续章节详述的战略要务,包括:将弗里蒙特工厂的Model S/X产线改造为年产能百万台的Optimus工厂、为Cybercab和Tesla Semi的量产进行设备投入,以及建设对FSD和Robotaxi至关重要的Cortex 2 AI训练超级集群。这一庞大的投资计划,由公司高达441亿美元的现金储备作为坚实后盾,清晰地表明了其战略重心已从单纯追求汽车销量,转向构建一个支撑其AI、机器人和能源服务宏伟蓝图的全球性基础设施网络。

财务数据背后的驱动力,是公司一系列果断的战略决策。下一章节将对这些决策进行深入评估。

3. 战略支点评估:告别过去,押注未来

本章节旨在评估特斯拉为实现其“物理AI公司”转型所采取的几项关键战略行动。这些决策正以前所未有的力度,重塑公司的产品组合、商业模式和长期竞争护城河,标志着特斯拉正式告别以传统汽车销售为主导的增长模式,全面押注于一个由自主系统驱动的未来。

3.1 核心汽车业务:旗舰退役与下一代平台崛起

在财报电话会议上,CEO埃隆·马斯克宣布了一项标志性决策:逐步淘汰Model S和Model X的生产。他给予这两款奠定特斯拉豪华品牌基石的车型以“光荣退役”(honorable discharge)的评价。此举的战略意图极为明确,即释放加州弗里蒙特工厂宝贵的生产空间,将其改造为年产能高达百万台的Optimus人形机器人生产基地。这不仅是生产资源的重新配置,更是公司战略重心从汽车硬件向通用机器人制造转移的象征。

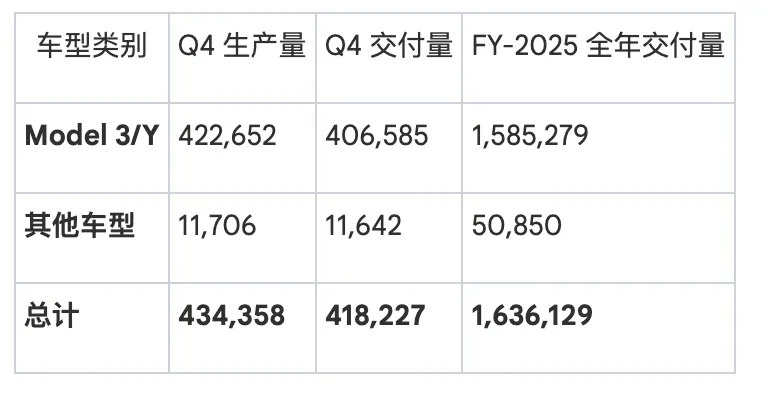

2025年交付与生产数据

Source: Tesla Q4 2025 Operational Summary

随着旗舰车型的谢幕,特斯拉正全力准备一场计划于2026年启动的“新产品海啸”,其核心是基于下一代平台打造的自主移动工具:

Cybercab (Robotaxi):

这款专为自动驾驶设计的车辆将彻底取消方向盘和踏板,专注于提供低成本、高效率的出行服务。马斯克确认,其初始量产计划于2026年4月启动。他预测,由于全球90%的车辆行驶里程中乘客仅有一到两人,Cybercab的最终产量将远超特斯拉所有其他车型的总和。

Tesla Semi:

作为重塑物流运输行业的关键产品,Semi的大规模量产定于2026年上半年启动。配套的兆瓦级充电桩(Megacharger)网络也在同步铺设,以支持其商业化运营。

3.2 软件与服务:FSD订阅化与Robotaxi商业化

特斯拉正在加速其软件业务模式的转型。公司宣布,未来将停止FSD(全自动驾驶,需人工监督)的一次性预付购买选项,全面转向月度订阅模式。数据显示,截至2025年底,全球FSD付费用户数已增长至110万,同比增长38%。转向订阅模式不仅能为公司带来更平滑、可预测的经常性收入,还能在法律层面通过明确的服务协议来降低长期承诺的风险。

在Robotaxi商业化方面,特斯拉取得了里程碑式的进展。公司已于2026年1月在德州奥斯汀市开始了移除安全员的无人驾驶测试运营。这意味着,在特定区域内,车辆已能在没有人类干预的情况下独立完成载客服务。马斯克在电话会议中提出了一个极具雄心的目标:在获得监管批准的前提下,预计到2026年底,将Robotaxi服务推广至美国四分之一到一半的地区。

3.3 人形机器人Optimus:估值的终极倍增器

Optimus人形机器人在特斯拉未来战略中的地位已提升至核心。马斯克在电话会议中将其描述为可能成为“历史上最伟大的产品”,其长期价值可能超越汽车业务。公司计划于2026年第一季度发布全新升级的Optimus Gen 3版本,这将是首个为大规模生产而设计的版本。

Optimus的生产逻辑充分利用了特斯拉在汽车制造领域的积累。通过改造弗里蒙特工厂原有的Model S/X产线,公司计划实现年产百万台机器人的宏伟目标。这一战略举措将特斯拉的制造能力从车辆延伸至通用物理AI执行器,为公司打开了通往劳动力市场和家庭服务的无限想象空间,也成为其估值逻辑中最具颠覆性的变量。

3.4 竞争格局与地缘政治风险

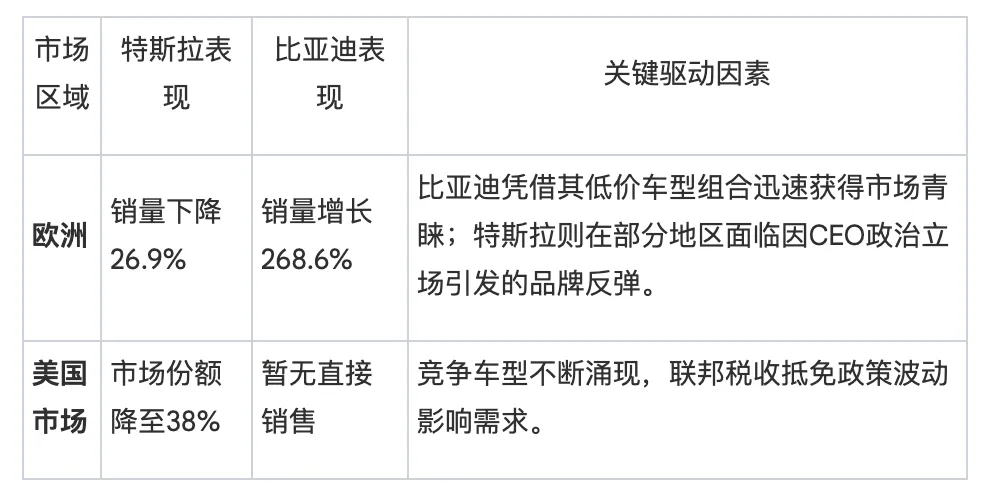

2025年,全球电动汽车市场的竞争格局发生了显著变化,尤其是来自中国竞争对手的压力。

特斯拉 vs. 比亚迪:2025年关键市场表现对比

Source: 2025年Q4财报分析报告及第三方市场数据

除了市场竞争,地缘政治风险也是特斯拉面临的重要挑战。管理层确认公司承担了显著的关税成本。为了对冲这些不确定性,特斯拉正以前所未有的力度推动垂直整合。正如马斯克在电话会议中所言,特斯拉建造自己的锂精炼厂和正极材料厂是“出于绝望”,因为没有其他人能满足其需求。这种激进的垂直整合,包括全力自研下一代AI芯片(AI5平台),不应仅被视为商业战略,更应被看作是对冲地缘政治不确定性的关键性风险规避举措。

综合以上分析,特斯拉的战略决策清晰地指向一个由AI和机器人技术定义的未来。下一章节将基于此,为投资者提供具体的估值逻辑和投资建议。

4. 估值逻辑与投资建议

鉴于特斯拉正在经历从汽车制造商到物理AI公司的深刻转型,传统的、基于市销率或单一交付量预测的估值方法已明显不再适用。本节将提出一个更符合其未来定位的新估值框架,并据此为不同风险偏好的投资者提供具体的短期持仓建议。

特斯拉估值逻辑的根本转变在于,市场必须从关注单一的汽车硬件销售,转向采用分类加总估值法(Sum-of-the-Parts, SOTP)。这种方法要求独立评估公司旗下各个业务板块的长期价值,并将其加总,从而更准确地反映其复合型企业的真实潜力。一个合理的SOTP框架应至少包含以下几个部分:

核心汽车硬件业务:基于优化的成本结构和稳定的利润率进行估值。

FSD软件订阅业务:基于经常性收入模型(如ARR倍数)进行估值。

Robotaxi车队运营业务:基于未来现金流折现(DCF),考虑其作为出行服务平台的巨大潜力。

能源业务:作为一个独立的高增长、高利润率板块进行估值。

Optimus机器人业务:作为一项具有极高期权价值的蓝海业务,给予其基于长期市场潜力的远期估值。

基于这一新的估值逻辑和综合分析,我们为投资者提供以下短期建议:

对于长期价值投资者:

建议将关注焦点从季度的交付数据波动,转移到更能反映公司长期健康状况的自由现金流(FCF)修复能力和FSD订阅转化率上。当前交付量的阵痛是战略转型的必然代价。2026年,Cybercab能否顺利实现初始量产并开始商业化试运营,将是验证其“AI平台化”溢价是否具有实质支撑的第一个关键节点。应将任何因短期交付数据不及预期而引发的股价回调,视为增持这一长期颠覆性资产的机会。

对于波段交易者:

2026年上半年将是特斯拉潜在催化剂密集的时期。应重点关注几个关键事件:Optimus Gen 3发布会(预计Q1)、Cybercab投产日(预计4月)以及Tesla Semi的大规模交付启动。这些事件前后,市场情绪可能会出现显著波动。建议利用产品发布前的市场预期升温进行战术性操作,同时警惕因生产爬坡不及预期而可能出现的回调风险。

风险对冲建议:

投资者必须清醒地认识到,特斯拉已连续两年出现年度交付量下滑,并且在欧洲等关键市场面临品牌形象的挑战。为对冲单一标的风险,建议密切关注能源业务的独立增长逻辑。该业务与汽车市场的周期性关联度较低,且受益于全球数据中心建设对储能需求的激增,可能成为在汽车业务承压时提供稳定价值支撑的“压舱石”。

接下来,我们将对全文进行总结,为投资者在特斯拉的宏大愿景与短期阵痛之间提供一个最终的权衡视角。

5. 结论:

在“惊人富足”愿景与短期阵痛间权衡

特斯拉2025年的业绩报告,不应被简单地解读为一份利好或利空的财务报表。它更像是一场由制造力驱动的智能文明实验的中期汇报。这份汇报清晰地展示了公司的核心战略:主动放弃部分增长已显疲态的传统业务,将几乎全部资源和未来押注于具有无限潜力的蓝海市场——即以Optimus和Cybercab为代表的物理世界人工智能应用。

虽然在汽车市场份额的竞争中,特斯拉暂时落后于比亚迪等竞争对手,但其在更深层次的竞争维度上,护城河正在不断加深。这些护城河体现在:无可比拟的AI算力基础设施、通过全球数百万辆汽车积累的真实世界驾驶数据,以及在电池、储能到电力服务领域的极致垂直整合能力。

最终,对特斯拉的投资不再是关于其能销售多少辆汽车的博弈,而是关于谁能率先将通用人工智能大规模引入物理世界并实现盈利的终极竞赛。对于二级市场投资者而言,这意味着必须具备一种双重视角:一方面,要承认并接受公司在转型期所面临的短期增长阵痛和执行风险;另一方面,更要密切关注其向“物理AI超级公司”转型的每一个关键验证节点。这场竞赛的终点,正如其更新的公司使命所言,是一个“惊人富足”的未来,而通往这一未来的道路,注定充满挑战与不确定性。