点/击/蓝/字 关/注/我/们

魔都玲同学探房

微信号丨smilebianlingxia

电话丨13585512286

2025 年,上海写字楼市场正处于“结构调整 + 以租换量”的关键阶段。伴随国内经济增速放缓、企业成本控制加剧、写字楼新增供应集中,市场进入一个“供需双压、优质优租”的新周期。

从行业调研来看,虽整体需求尚未大幅回暖,但租金下探、租户迁移、空间升级已成为主旋律,租赁市场正在从“纯租赁量主导”逐步转向“品质空间主导”。

本篇报告基于 Q3 数据,解析上海甲级写字楼市场结构变化与运营趋势,助力投资者与租赁方洞察下一步机遇。

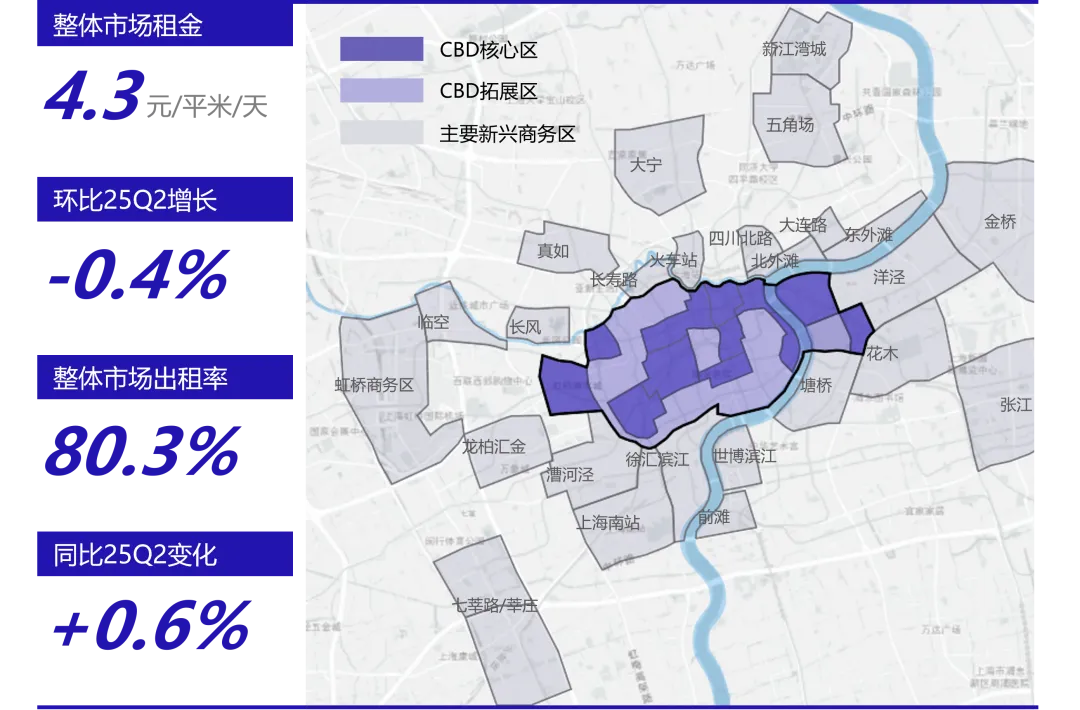

整体市场表现

2025 年第三季度,上海甲级写字楼市场整体表现出“租金微降、出租率企稳”的特征:

平均成交租金约 RMB 205 元/㎡/月,环比下降约 3.6%。

核心区域(如静安、黄浦、陆家嘴)租金约 RMB 242 元/㎡/月,环比跌幅约 4.0%。

整体空置率约 23.5%,环比略有下降。

本季度新增净吸纳约 88,000㎡,与上季度相比略有增长。

数据来源:楼澜数据库,点点

从数据来看,三季度市场出现“以价换量”初步效果——租金虽继续下滑,但空置率有所缓和,尤其是部分高品质楼宇通过优惠、装修补贴、租期灵活等方式,开始吸引租户入驻。加之需求端专业服务、科技与媒体类企业招聘/扩张力度回升,为市场提供一定支持。

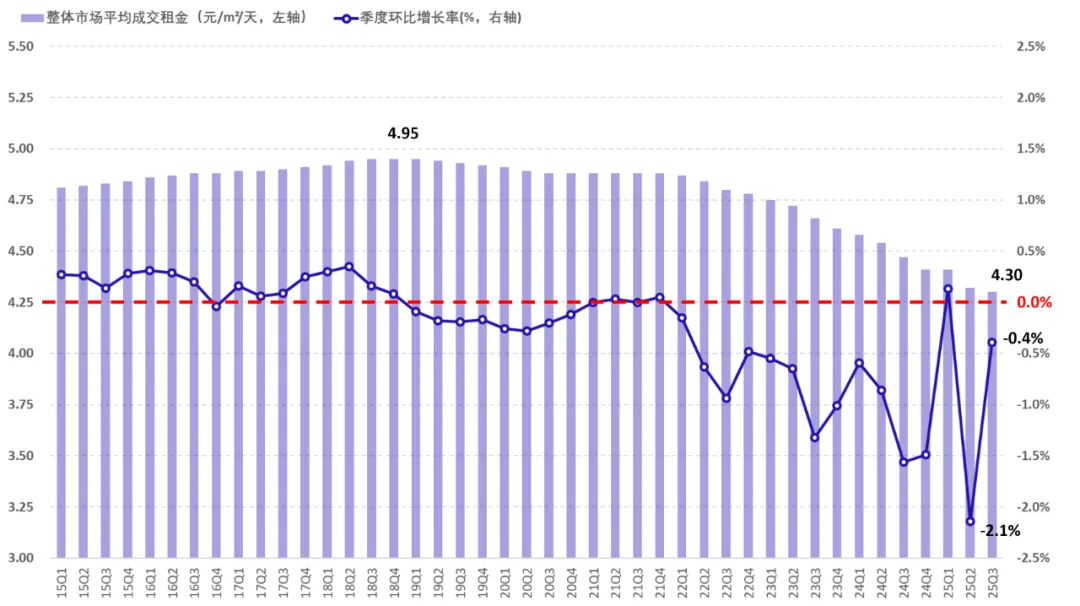

整体市场平均租金及租金环比增长

数据来源:楼澜数据库,点点租

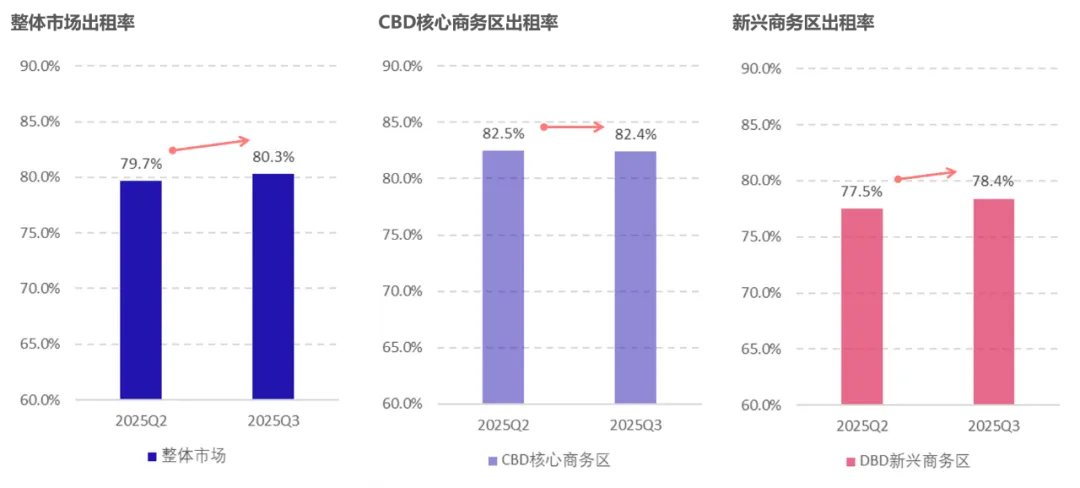

市场出租率分析

数据来源:楼澜数据库,点点租

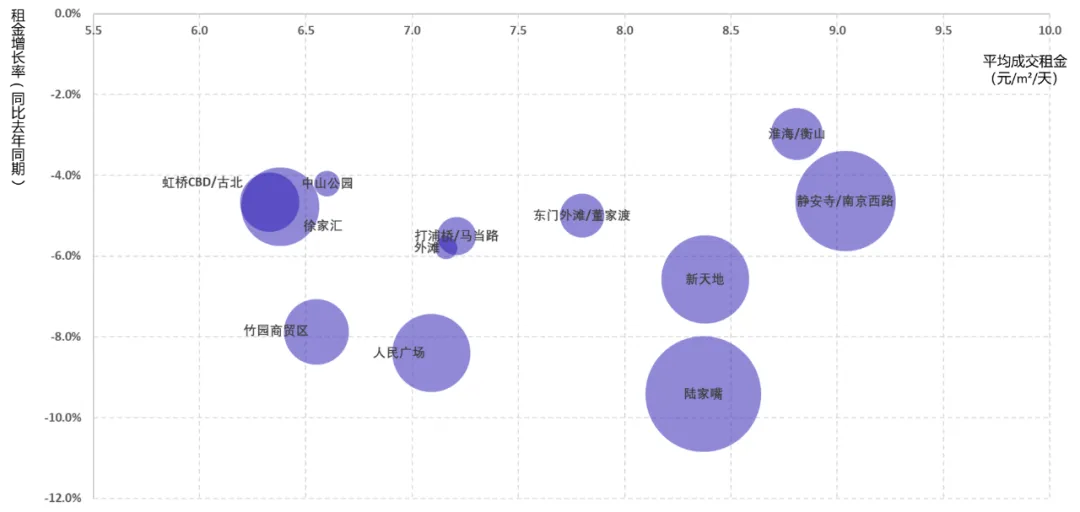

主要商圈表现

通过子市场维度来看:

多数商圈仍出现租金下滑现象,但降幅分化明显:租金越高、竞争越激烈的板块,跌幅越大。

核心 CBD 板块的租金虽高,但吸引力下降、库存压力增大

新兴板块(如杨浦滨江、虹桥临空)租金基数低、租户流动性强,表现相对稳定

通过下方气泡图可观察各子市场租金水平与成交活跃度:

•横轴:平均租金

•纵轴:租金同比变化

•气泡大小:成交面积

CBD核心市场表现气泡图

数据来源:楼澜数据库,点点租

DBD新兴市场表现气泡图

数据来源:楼澜数据库,点点租

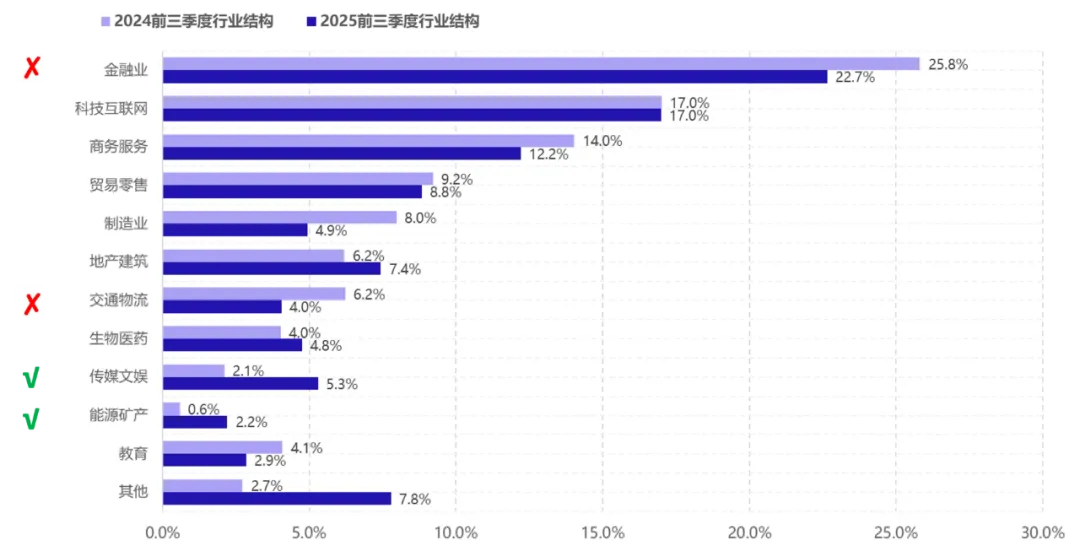

租户动向与租赁条款

租户行业成交分析

数据来源:楼澜数据库,点点租

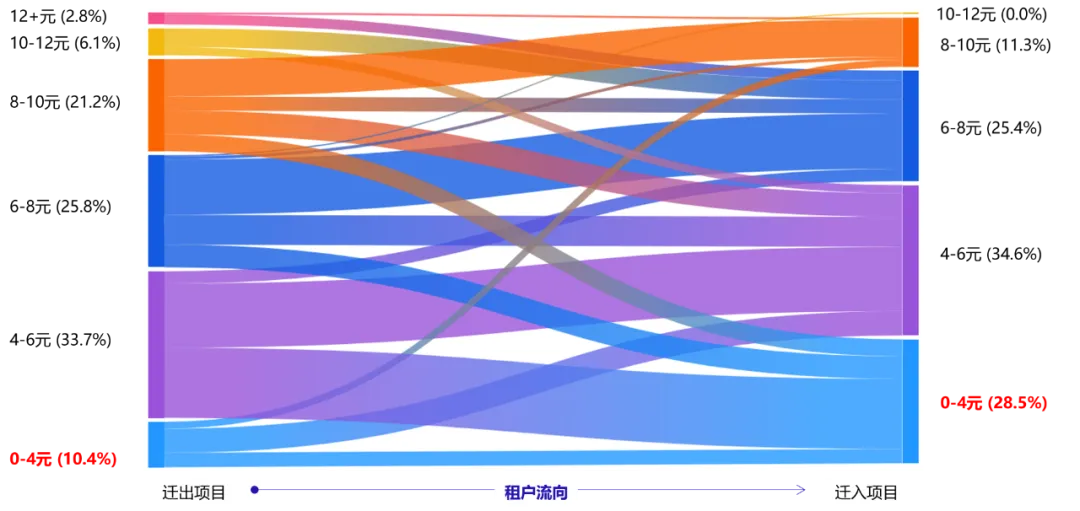

各租金段项目间租户流动分析

数据来源:楼澜数据库

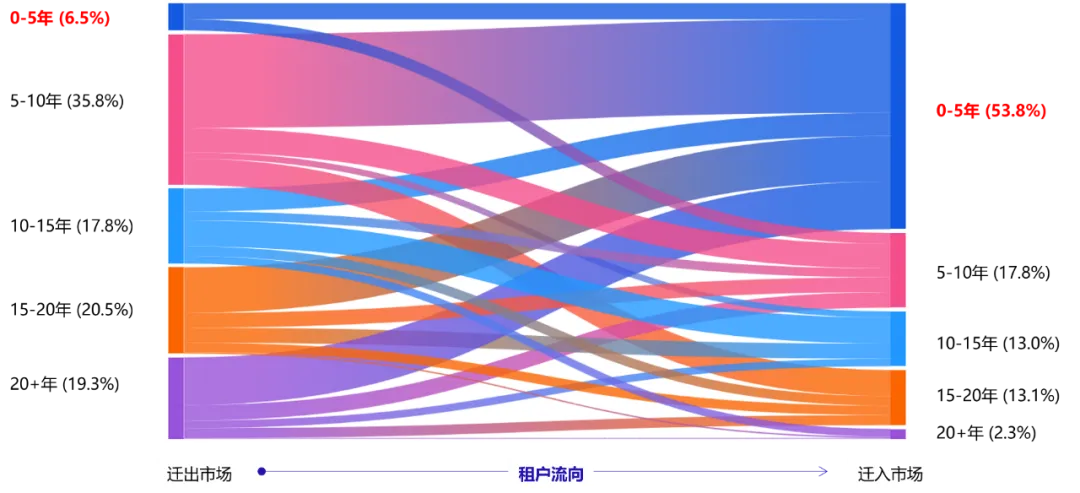

不同年龄段楼宇间租户流动分析

数据来源:楼澜数据库

本季度租户迁入以传媒、能源、科技为主,占据活跃成交的一席。特别是传媒与能源行业成交占比明显提升。

租户由租金较高、旧楼宇向租金较低、品质较新的楼宇转移:例如租赁价位在“0-4元/㎡/天”段项目,租户面积占比从上期的 10.4% 提升至 28.5%。

楼宇年龄影响显著:租户更偏好竣工 5 年内、设施新、交通便捷的项目。旧址、大型公园旁、大体量项目虽有品牌效应,但租金与维护成本高、议价空间大。

需求分析

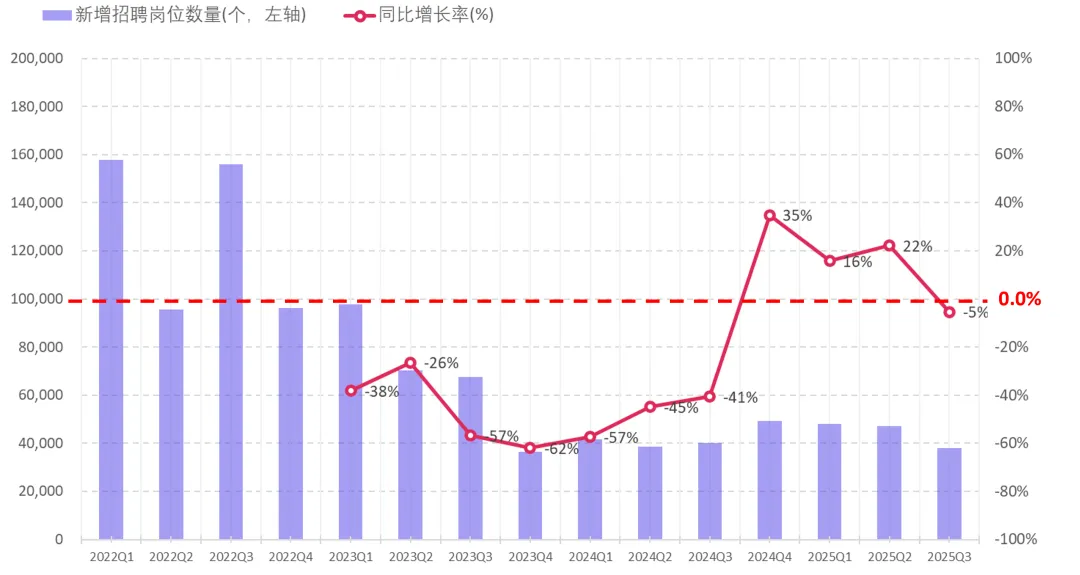

新增招聘岗位数量走势

数据来源:楼澜数据库

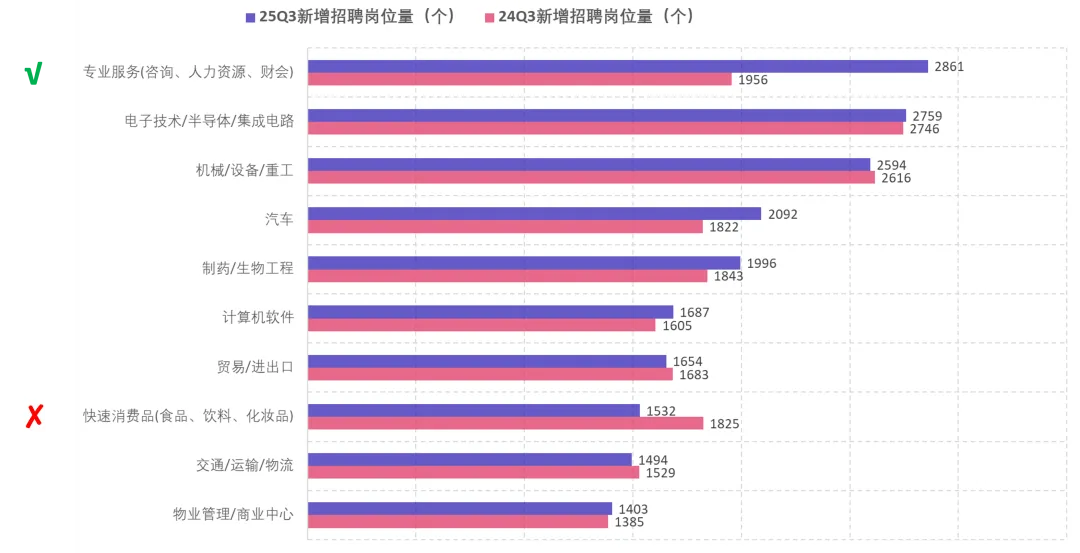

新增招聘岗位数量走势

数据来源:楼澜数据库

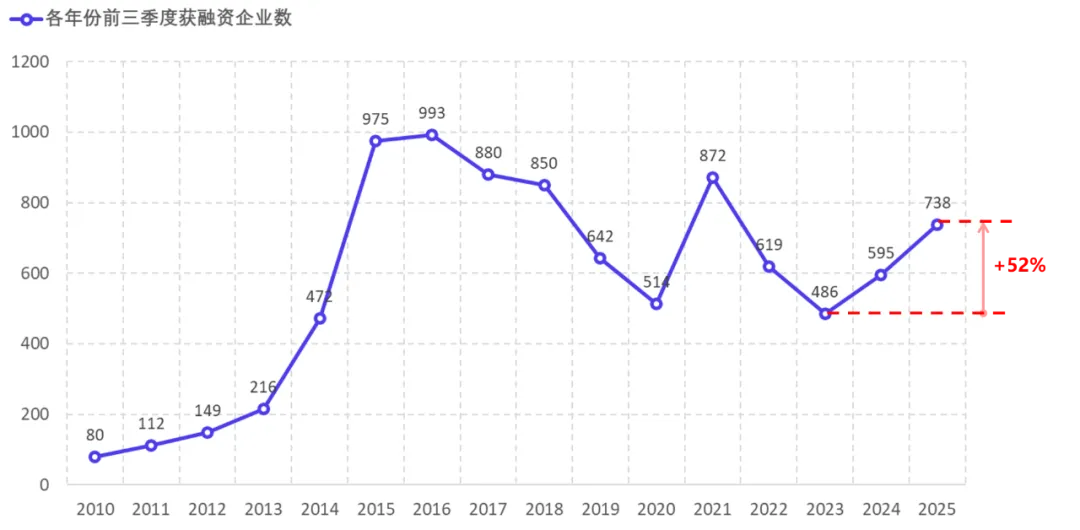

融资事件数量走势

数据来源:楼澜数据库

新增招聘岗位数量在连续多个季度回暖后,本季度有所 小幅回调,但整体仍处于较高水平。专业服务行业、科技服务、创意传媒等板块显示出持续扩张的趋势。

获融资企业数量稳步增长,自 2023 年起至今已增长约 50%以上,尤其集中在半导体、人工智能、机器人、新材料等产业。融资活跃为优质租赁需求提供支撑。

不过,整体企业扩张仍谨慎,租赁决策更偏向“优化成本、升级办公环境”而非盲目扩张。

供应分析

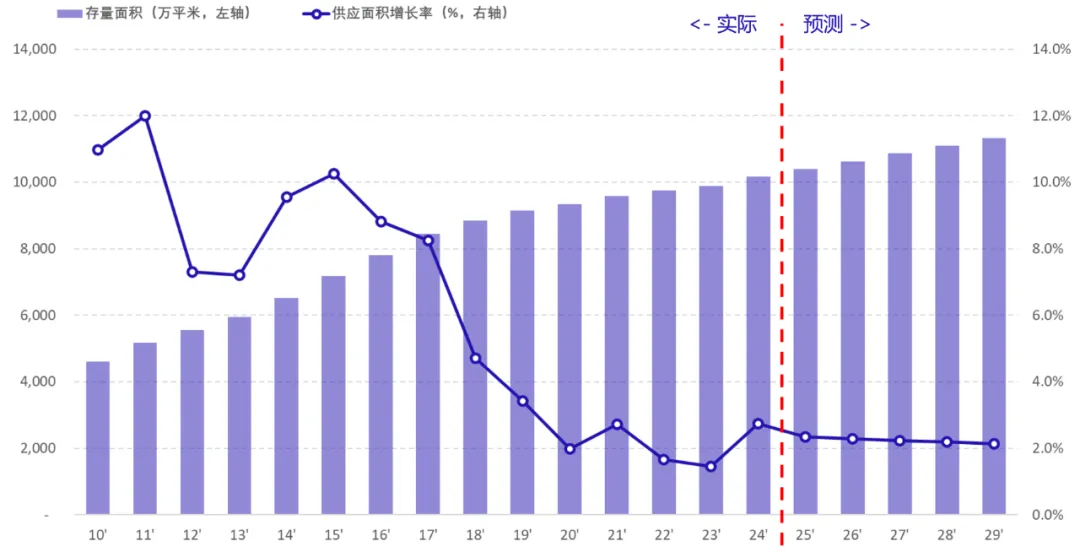

办公楼供应面积走势

数据来源:楼澜数据库,点点租

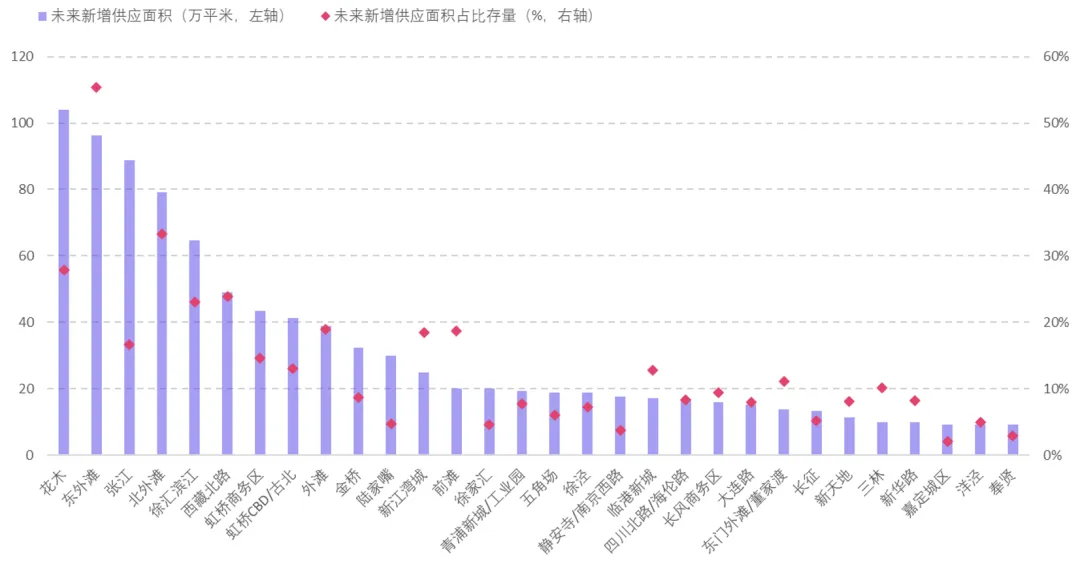

各子市场未来供应分析

数据来源:楼澜数据库,点点租

2025 年全年新增供应预计约 670,000㎡,已完成约 86%(截至 Q3)。

2025-2029 年预计新增写字楼供应年均约 2.2%,主要来自花木、东外滩、徐汇滨江、张江、北外滩等板块。旧中心区域、老楼宇将面临更大压力。

新增供应大多集中于新兴子市场,这虽带来选择丰富性,但亦加剧存量楼宇竞争。

展望与建议

租赁策略:业主宜继续优化租金结构与租约条款,如提供装修补贴、租金优惠、灵活租期,以留住优质租户。

项目定位:高品质、低空置、交通便利的新楼宇更具吸引力;旧楼宇应通过改造升级、功能混配、服务提升实现差异化。

区域选择:除传统 CBD 外,新兴临空、滨江、科技园区等具有利好政策倾斜与发展潜力,可重点关注。

租户组合:专业服务、科技创新、创意传媒、健康大健康等行业租赁需求增加,项目可在招商时优先面向这些行业。

风险防范:大规模供应叠加需求不及预期将加剧租金与空置压力,业主须提前布局差异化服务与项目更新。

我们提供全程免佣专业租赁服务!

可根据企业需求精准匹配合适办公空间

支持预约实地参观、定制装修建议与商务洽谈。

? 如需了解详情或预约看房,请联系我们的招商顾问!

魔都玲同学探房

微信号丨smilebianlingxia

电话丨13585512286

邮箱丨1532857594@qq.com

往期推荐

声明:

1、本公众号所发布的内容,没有注明“原创”字样的,文字和图片内容均来源于网络,版权归原作者所有,如有侵权,请联系删除!

2、对上述内容仅为转载,文中内容的准确性、可靠性或完整性仅供参考。