德勤:2026年科技、传媒和电信行业预测报告解读(121页附下载)

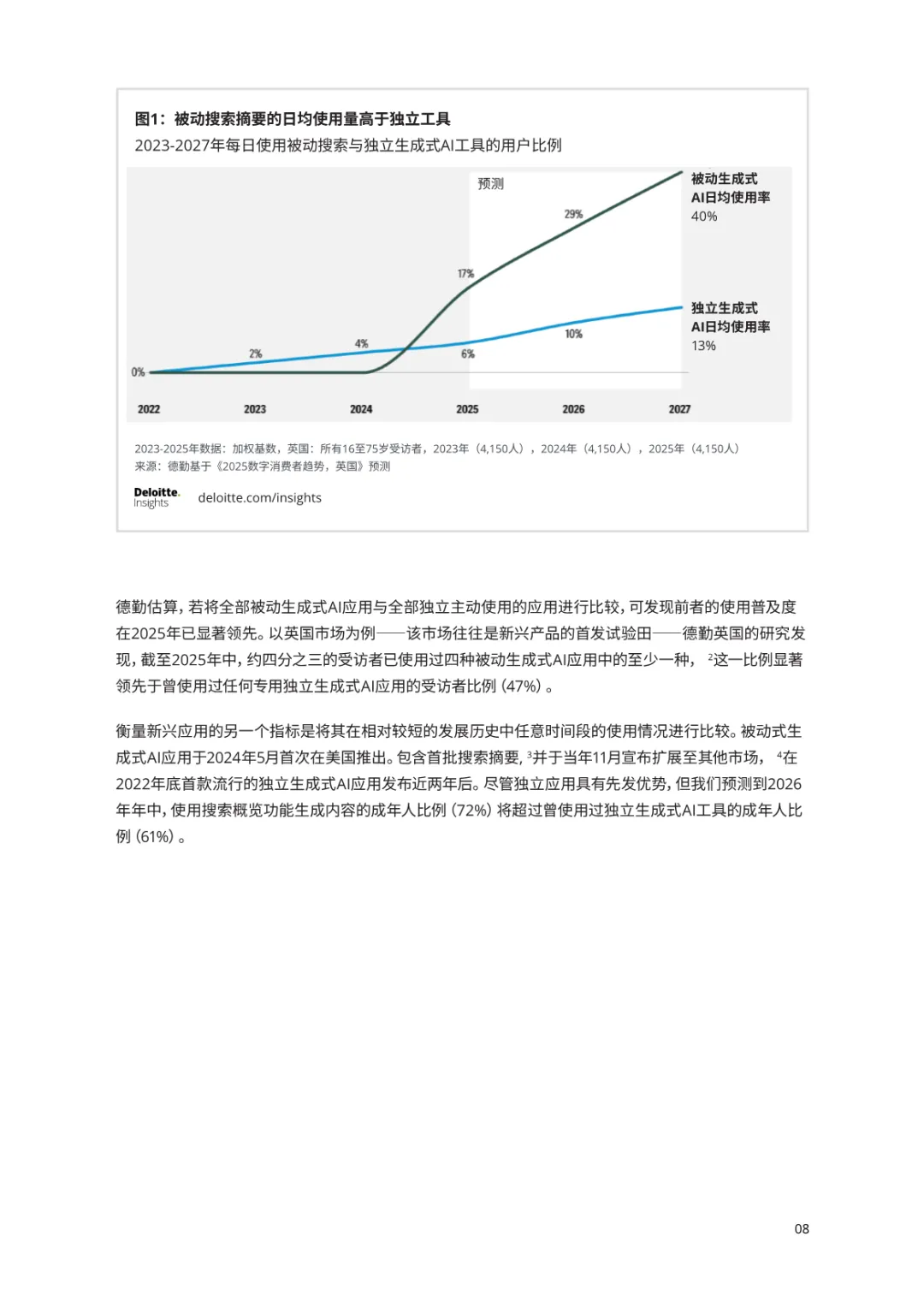

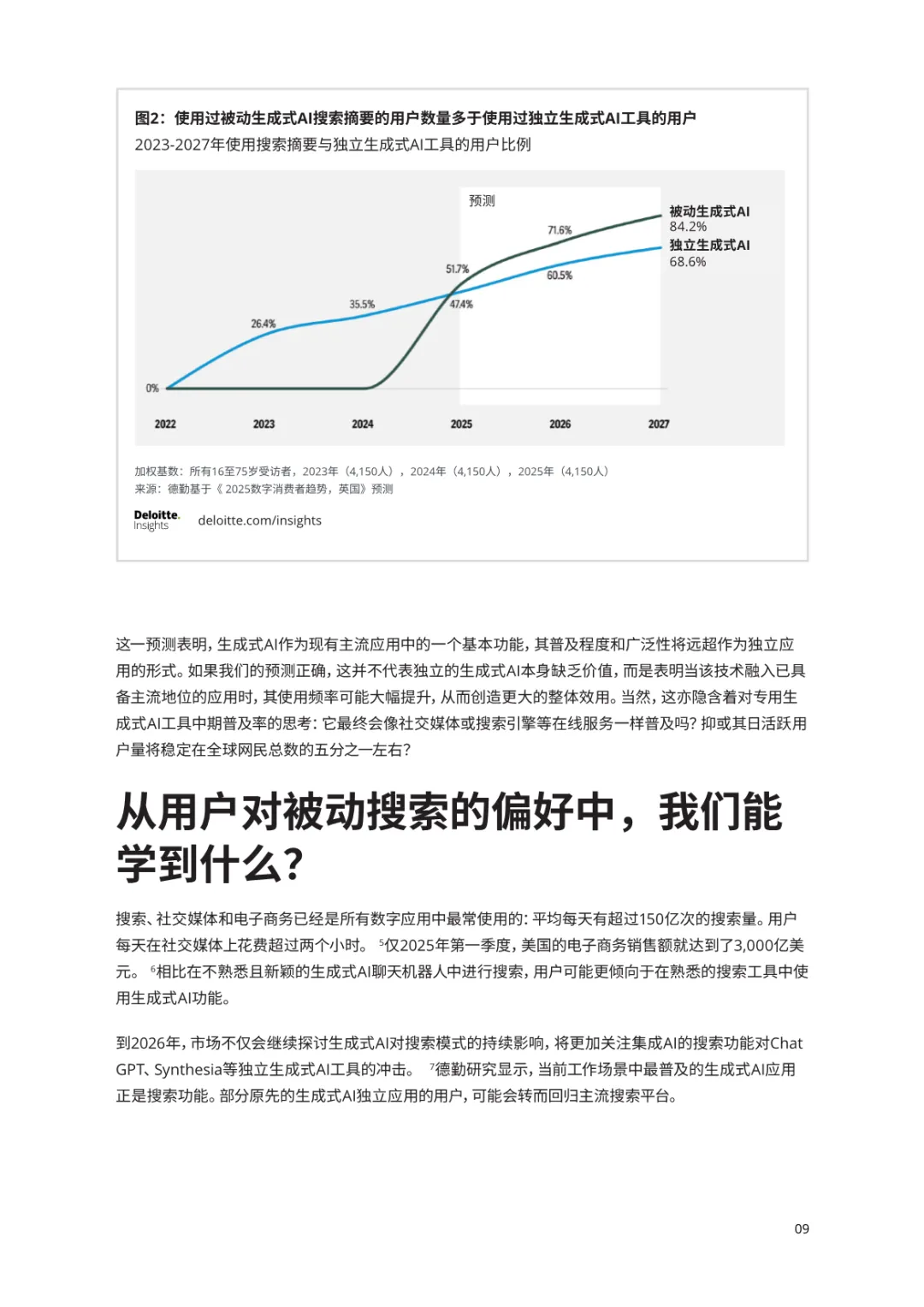

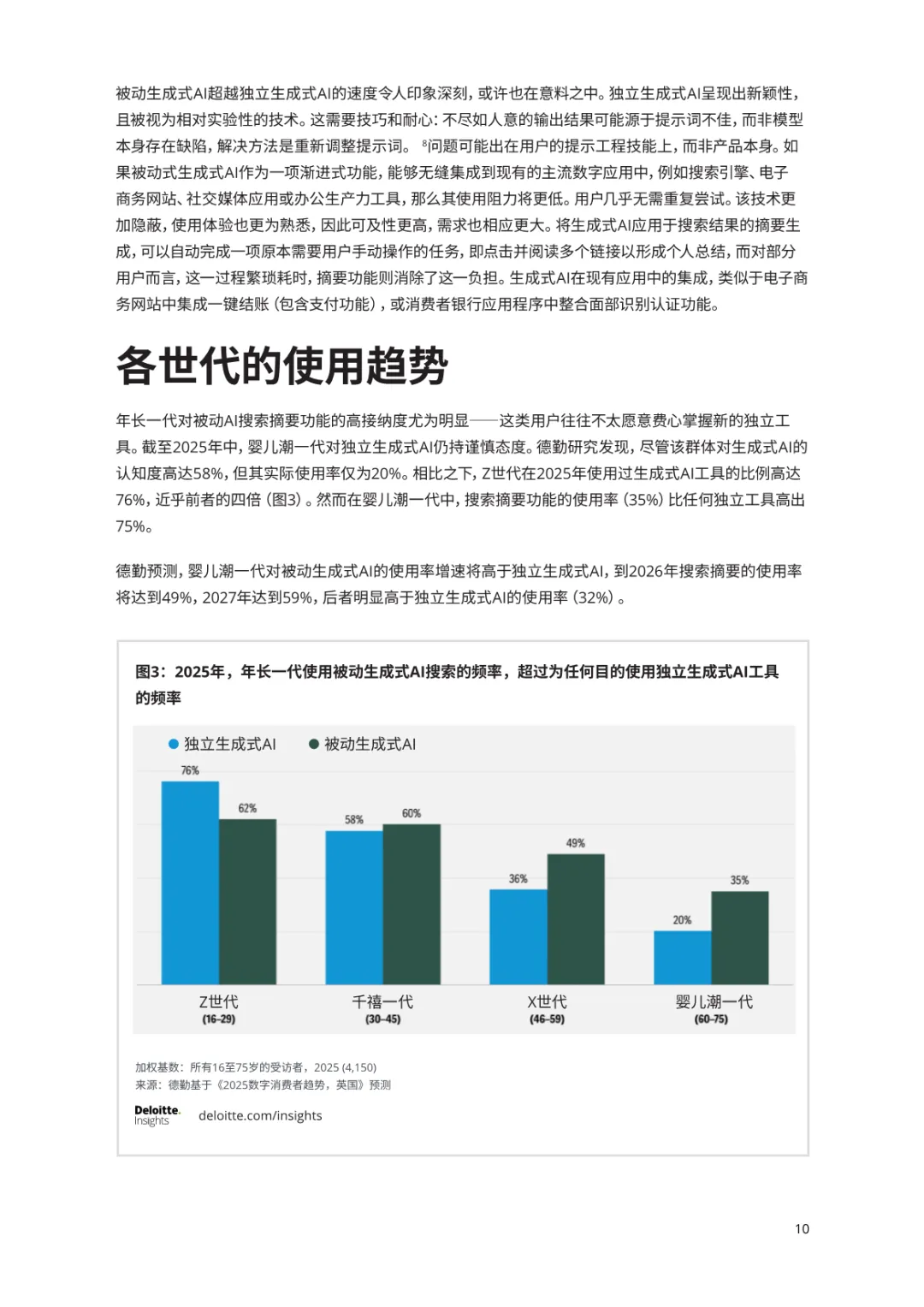

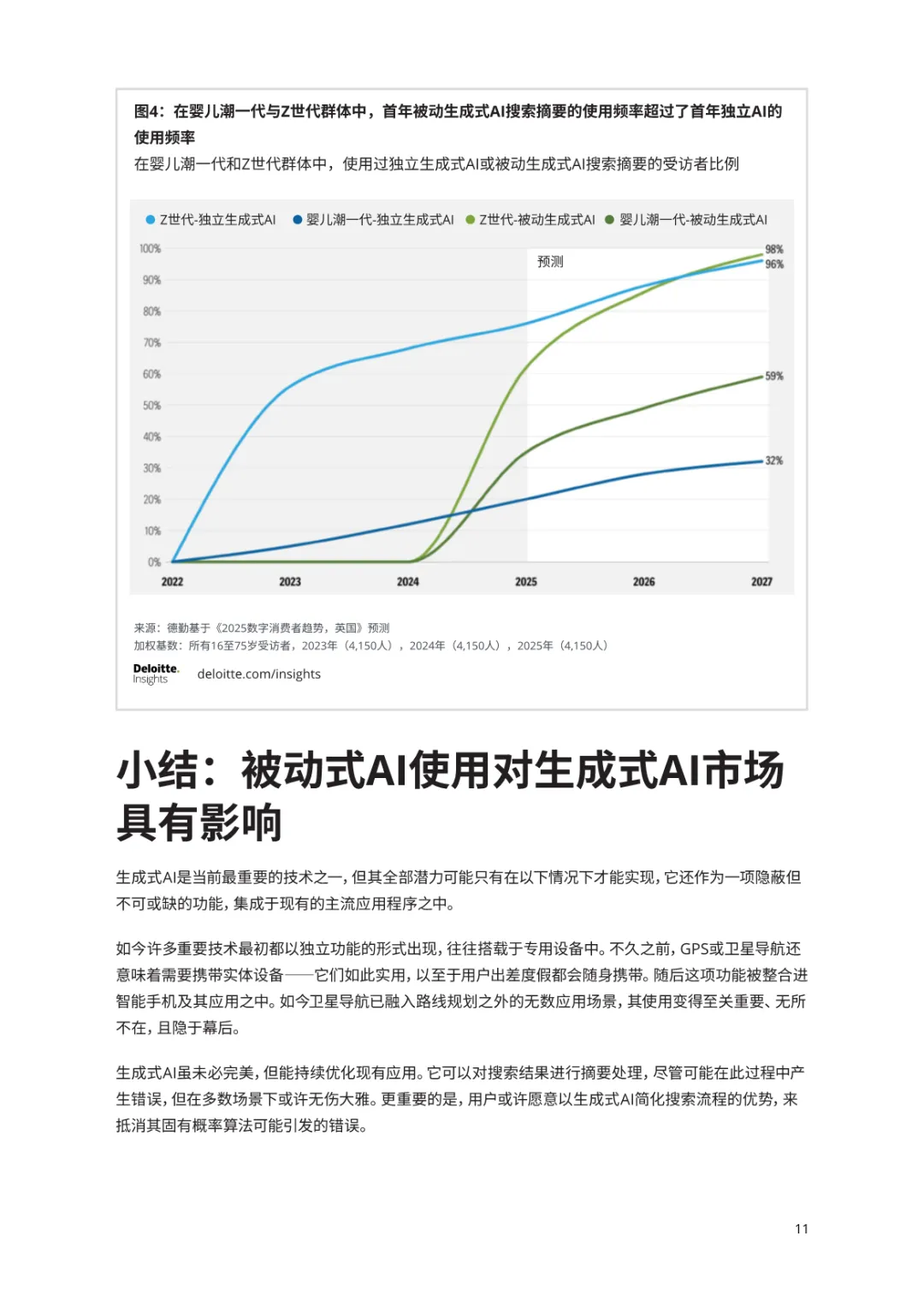

德勤《2026年科技、传媒和电信行业预测》解读:AI从炒作走向务实这份报告最核心揭示了AI从"爆款应用"向"基础设施"演进的本质转变。德勤指出,2026年TMT行业的关键词是"弥合差距"——理想与现实、炒作与价值、技术能力与商业落地之间的差距。整个产业正在从训练大模型的军备竞赛转向规模化应用的价值兑现。报告用大量数据揭示了一个反直觉现象:普通用户不会主动打开ChatGPT,但会每天使用嵌入搜索引擎的AI功能。德勤预测,2026年发达市场将有29%成年人每天使用AI搜索摘要功能,这个数字是独立AI应用用户的3倍。到2027年,这个比例会升至40%,而独立AI应用用户仅增长到13%。两者差距不仅没有缩小,反而在绝对值上越拉越大。背后的逻辑是"认知卸载"——用户不想学习提示词工程,但乐见于Google自动总结搜索结果。就像GPS从独立设备变成手机功能一样,生成式AI正在"消失"在现有应用中。这对创业者是残酷选择:要么嵌入巨头生态,要么固守小而美的垂直场景。报告特别指出,中国用户规模已达5.15亿,国产大模型使用率超90%,但人才缺口高达500万,这预示着一个"用户多过开发者"的特殊阶段。行业普遍认为从训练转向推理后,算力需求会减少。德勤驳斥了这一迷思——2026年推理将占AI计算的三分之二,但数据中心建设不减反增。核心矛盾在于:"后训练优化"和"测试时扩展"等新技术的计算消耗是原始训练的30倍,复杂推理更是单次推理的100倍以上。2026年全球AI数据中心资本支出预计达4000-4500亿美元,其中芯片采购占2500-3000亿美元。英伟达等高端GPU单价超3万美元,但依然供不应求。更关键的是,这些GPU功耗惊人:某款推理优化产品的机柜功率密度达到370千瓦,是同厂训练版本的近三倍。这意味着"推理优化"不等于"低功耗",数据中心电力需求到2030年将领增长165%。中国企业正从囤积进口芯片转向国产算力方案,华为昇腾、寒武纪等在推理场景快速渗透。浙江东阳智算中心明确要求70%国产化率,这不仅是供应链安全,更是技术路线重构。2026年自主智能体市场规模预计85亿美元,但40%的项目会因协调失败而取消。德勤提出"代理协调"是最大瓶颈——当多个AI代理跨系统协作时,通信协议、权限管理和任务分配会呈指数级复杂化。这就像让来自不同公司的员工组成临时项目小组,却没有统一的工作语言。谷歌的A2A协议、Anthropic的MCP、思科的AGNTCY正在争夺"AI的HTTP协议"地位。报告预测,2026年将形成2-3个主导标准,赢家通吃。企业需要建立"代理管理层":下层是知识图谱构建的"语境层",中层是模块化代理组成的"代理层",上层是给人看的"体验层"。更重要的是明确"自主性光谱"——哪些决策需要人在回路中,哪些可以放手。中国Agent市场更特殊:2028年规模将达8520亿元,年复合增长率72.7%,但商业落地卡在ROI量化和跨部门协作上。企业正在建立"跨职能Agent团队"和AI协作SOP,这预示着一个新岗位"AI协调员"的诞生。工业机器人年销量卡在50万台已四年,但德勤预测2030年将翻倍至100万台、营收210亿美元。转折点不是硬件进步,而是"视觉-语言-动作"(VLA)模型让机器人真正理解物理世界。Figure AI的Helix模型能让机器人通过自然语言指令完成精细操作,宇树科技的人形机器人价格已降至1.4-1.8万美元。中国占全球新增工业机器人安装量的54%,具身智能产业规模2030年望达4000亿元。关键突破在于AI大模型提升了多线程任务处理能力,而新能源汽车的感知、决策技术与机器人同源,供应链协同度高达70-80%。这种"车同轨"效应让中国快速建立从大脑到身体的全栈能力。但商业化面临四大障碍:数据质量差、系统集成难、网络安全漏洞、安全保障不足。报告建议采用"开放创新"策略,通过合成数据训练和仿真测试降低对真实世界依赖。AI代理正在瓦解SaaS的定价基石——按席位收费。2026年近半数企业将把50%数字化预算投入AI自动化,其中15%专门用于代理。Gartner预测到2030年,35%独立SaaS工具将被代理取代。定价模式正在从"订阅制"转向"成果付费"。Zendesk已推出基于AI客服解决工单个数的收费模式。但这带来巨大挑战:如何证明某个销售增长是AI代理带来的?在多代理协作时功劳如何分配?Maxio调查显示83%的原生AI SaaS公司采用使用量定价,但结果定价仍在探索。中国SaaS行业正处价值修正期。DeepSeek等大模型将推理成本降低95%,推动SaaS从"流程自动化"到"决策智能化"。国产替代加速,从功能型收费转向按成果付费。出海成为必选项,AI的多模态交互和低成本适配能力,让日本、东南亚、中东市场触手可及。贸易限制正从EUV光刻机蔓延至EDA软件、GAAFET晶体管、HBM内存等23类设备。300亿美元的投资壁垒与3000亿美元AI芯片市场相比,凸显了技术卡脖子的精准打击。中国企业正从"囤积转向替代":华为自研14nm EDA工具,寒武纪在推理赛道追赶,中移动呼和浩特智算中心国产芯片率超85%。但报告警告,芯粒(Chiplet)可能成为新瓶颈——其异构集成需要全球协作,而2026年基于Chiplet的解决方案将创造1000-1100亿美元收入,任何环节断供都会影响上市周期。欧洲通过《芯片法案》投入430亿欧元,但远水难解近渴。印度、越南、马来西亚正成为新的封装测试枢纽,形成"东亚设计-东南亚制造-欧洲应用"的三角格局。企业必须建立"可信国家通道",在模型权重保留、远程测试等流程上规避管制。微短剧应用内收入预计从2025年38亿美元翻倍至2026年78亿美元。美国占全球收入半壁江山,但份额将降至40%。这种"零食式连续剧"精准击中了注意力经济时代的用户痛点——单集60-90秒、情节钩子密集、每集结尾留悬念。中国用户规模达6.62亿,头部应用月活1.5亿。制作成本仅为传统剧集的1/10,但ROI可通过数据实时优化。爱奇艺已将1.5万部微短剧与电商结合,形成"内容-消费"闭环。创作者变身"数据科学家",根据完播率、订阅转化、互动评论动态调整剧情。这对好莱坞是降维打击。传统流媒体每集成本数百万美元,而微短剧用AI生成辅助镜头、自动配音、虚拟演员,将制作周期压缩到一周。但风险在于内容同质化严重,用户可能陷入"数字 Junk Food"的沉迷。2026年全球播客广告收入将达50亿美元,其中视频播客占主导。YouTube单月视频播客观众达10亿,27%美国消费者每周观看。与传统音频不同,视频播客用户消费时长是1.5倍,且44%观看时保持专注(音频仅29%)。新兴市场增长更迅猛:印尼42.6%、墨西哥41.8%的网民每周收听播客,远超美国。本地化和多语言内容是关键——Spotify在拉美、非洲投资原创节目,印度KukuFM等平台崛起。但变现挑战犹存:新兴市场CPM(千次展示成本)仅为成熟市场的1/5。对品牌而言,视频播客提供了"深度注意力"场景,用户信任度高,购买转化率显著。这对TikTok的"刷刷乐"模式构成竞争,流媒体平台如Netflix也开始测试竖版短视频功能。Gartner预测到2028年,65%政府将提出技术主权要求。欧盟《德拉吉报告》建议投资1000亿欧元建设主权云、AI工厂、半导体和卫星星座。亚马逊AWS已承诺投资78亿欧元在德国建设"欧洲主权云",数据由欧盟公民运营和治理。中国路径更系统:2027年实现AI与六大领域深度融合,2030年智能经济成为增长核心,2035年全面进入智能社会。配套措施包括算力协同共享、公共数据开放、算法备案等,形成"发展-安全-治理"三位一体框架。这导致"数字铁幕"风险。企业需重新审视全球依赖:数据流、公有云、供应链。建议采用"多云+主权云"混合架构,确保数据可移植性。人才策略需本地化,在关键市场建立"数字工匠"培养体系。更深远的影响是标准分裂——从5G到6G,从AI模型到卫星通信,可能出现两套平行体系。2026年美国大选将成为转折点。生成式视频已达到"好莱坞级"逼真度,但64%美国人认为其危险,76%要求创作者标注AI使用。监管已在路上:纽约、田纳西等州实施年龄验证法,最高法院支持密西西比州社交媒体限制令。平台面临三重压力:内容审核成本指数级增长、真实性贬值导致用户流失、第230条保护伞可能被撤销。欧盟《数字服务法》要求"有效年龄验证",违规罚款可达全球营收6%。技术方案如数字水印、来源追踪尚不成熟。创作者经济也受冲击。AI可批量生成"伪网红",虚假粉丝和互动泛滥,破坏真实创作者的商业价值。品牌方面临"投放黑洞"——无法分辨真人与AI账户,广告ROI无法衡量。BBC、CBC等公共广播机构正反向输出经验:ARD的funk项目在德国30岁以下人群中周活达41%,YouTube观看22亿次,TikTok更达23亿次。CBC将完整剧集上传YouTube,带动自有平台订阅增长65%。核心策略是"在敌人腹地建立据点":与Netflix联合制作《黑暗物质》等大片,HBO出资5000万英镑,BBC获得全球影响力。法国电视台与亚马逊Prime合作,成为"虚拟运营商",用户无需切换App即可观看直播。对美国流媒体启示:用IP换渠道。ITV用《恋爱岛》换取Disney+内容入驻,实现双向引流。但风险是品牌稀释和编辑独立性质疑。解决方案是"数据主权"——必须获取用户观看数据,保持分成议价能力。直连设备(D2D)和近地轨道宽带(LEO)正重塑竞争格局。2026年D2D卫星资本支出达60-80亿美元,LEO用户数突破1500万。但商业模式仍模糊:3.5亿无网络覆盖人群中,多数在低收入地区,支付意愿低。亚马逊Kuiper计划以低价策略杀入新兴市场,终端成本200-500美元仍是障碍。更关键的是频谱争夺——卫星需在已分配给地面蜂窝的频段运行,美国FCC的"太空补充覆盖"框架试图协调,但全球标准分裂。中国"国网"和"千帆"星座加速部署,与Starlink形成东西对峙。能力上,LEO在发达国家渗透率有限:英国Starlink用户仅0.7%,德国0.4%,因城市地面网络已很成熟。但在尼日利亚,Starlink已成为第二大ISP。德勤提出一个反讽概念:在发达市场,免费披萨比5G千兆网络更能留住用户。2024-2025年欧洲移动资费下降50%,网络性能改善却不足1毫秒(人类无法感知)。66%英国用户感觉网络无变化,但42%Z世代会为奖励切换运营商。这背后是"千兆孤寂"——网络性能已超出应用需求,视频流媒体仅需5Mbps,而5G实际提供数百Mbps。投资回报率枯竭:电信行业投入资本回报率7.3%,仅略高于资本成本6.9%。解决方案是"忠诚度2.0":T-Mobile用户已领取180亿份礼品,沃达丰VeryMe计划发放1.75亿奖励。但需警惕同质化——当所有运营商都送咖啡时,只有独家的演唱会门票或体育赛事才能建立护城河。高收入用户对奖励更敏感(37% vs 27%低收入),这为精准分层运营提供依据。2026年TMT行业的底层逻辑是"能力过剩"与"价值重构"。AI算力、网络带宽、卫星容量都在快速增长,但用户感知阈值已触及天花板。竞争焦点从"技术参数"转向"体验运营":谁能将AI无缝嵌入工作流,谁能用微短剧填充15秒注意力空隙,谁会用披萨换得用户忠诚,谁就能在存量市场中建立护城河。中国市场的特殊性在于:用户规模最大(5.15亿AI用户)、供应链重构最快(85%国产芯片率)、政策最系统(三位一体框架)。但人才缺口(500万)和ROI压力也最大。企业需在"开放创新"与"自主可控"间平衡,在"规模扩张"与"价值兑现"间取舍。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?