3、股票

因为商品价格现在已经开始了它们的牛市,与商品相关的股票的相对表现也会有所改进。

我们也许会发现,这会以牺牲周期初期的领先者(比如利率敏感行业的相对不好的表现)为代价。尽管在绝对价格意义上,所有的公司股票都变得很好。话虽如此,但是明白牛市并不是直线上涨的过程非常重要。他也会经历中间的校正过程,这些校正过程是解决主要经济趋势有效性的疑问的过程。

同样地,在这个阶段应该表现很好的那些特定的行业可能表现得不好,这是因为它们自身行业内存在得结构性问题。

利率敏感型得早期领先行业事实上得下降可能发生于阶段三的末期,但是更可能发生于利率在阶段四开始它们的牛市的时候,而利率的熊市通常会延迟至阶段五。

阶段三还是可以承担更多风险的时期,这意味着拥有地贝塔值(beta)的股票应该被添加至投资组合中。这并不是说,让你放弃质量控制、不计后果地承担更大的风险。

然而,阶段三中股票广泛上涨的阶段。只要结束股是合理的,此时就是明智地增加一些波动性股票的合适时机,因为在这个环境下追逐更多的收益而不必担心价格下降的风险是可能的。

4、商品

既然商品市场已经筑底,此时应该更多地关注那些通货膨胀敏感的股票,比如采矿、石油和基础行业。

现在购买商品相关的无佣金共同基金,当然还有商品相关行业的交易所交易基金,是可以的。

稍后我们将会更多地讨论这些特定的投资工具,然而,在这个阶段,为了参与刚刚开始的商品市场牛市,增加投资组合中通货膨胀对冲资产的比重是明智的选择。

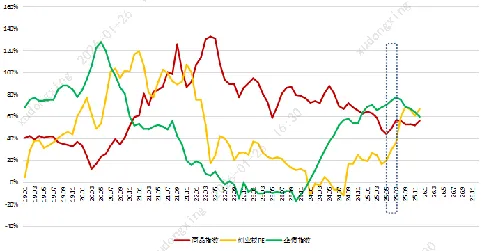

根据债券、股票和商品指数进行追踪分析,如下图,在2025年5月-7月之间为阶段三,在此阶段中债券指数冲顶后开始回落,同时股票和商品处于牛市中。

1、本次阶段三的时间较短,历时3个月的时间。

2、此时的债券市场基本没有投资价值,只是作为商品市场即将走牛的一个验证和确认。

3、此阶段,股票和商品均出现了较为大幅度的上涨。