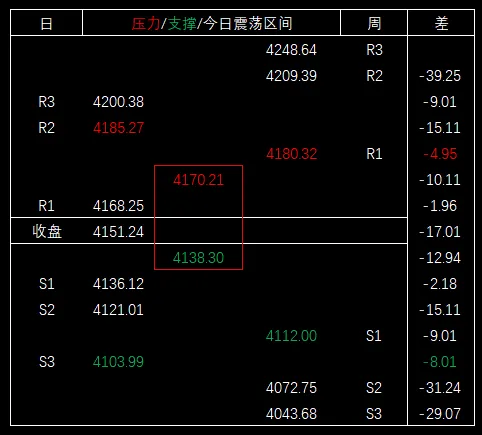

今日大盘回顾:

今天大盘最高4170.21,毗邻压力区间,比区间下沿(周第一压力位)4180.32低10.11,比日第一压力位4168.25高1.96。

大盘最低4138.30,未触及支撑区间,比昨日收盘4151.24低12.94,比日第一支撑位4136.12高2.18。

今日成交额3.26万亿,比上个交易日+0.77万亿。

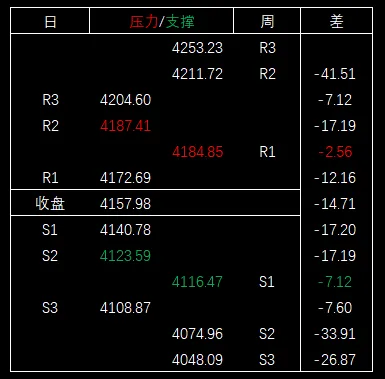

下个交易日大盘预期:

压力区间:4187.41~4184.85

支撑区间:4123.59~4116.47

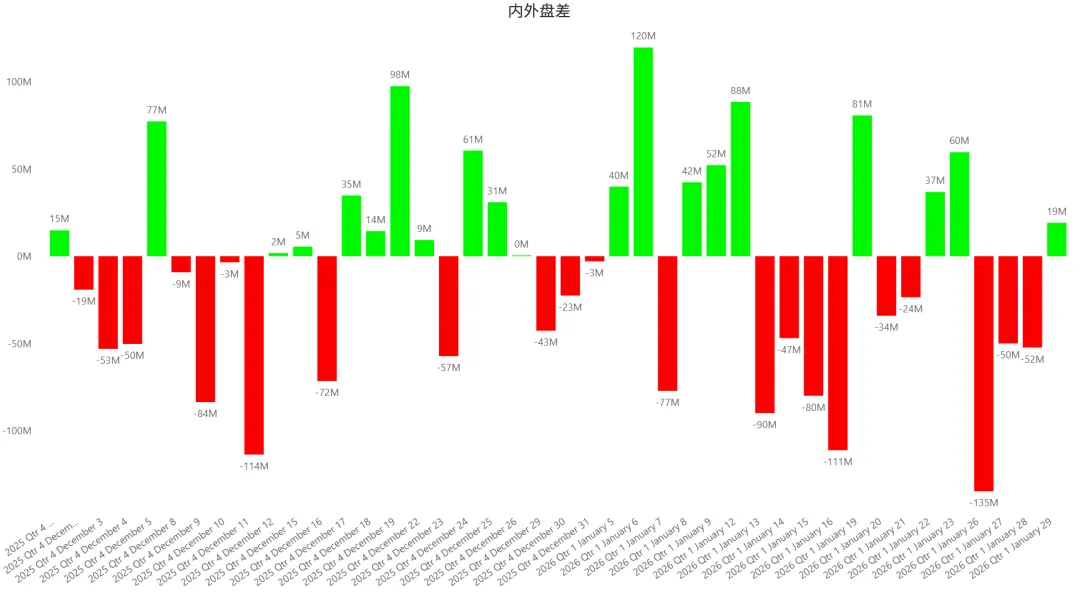

盘差+19M。

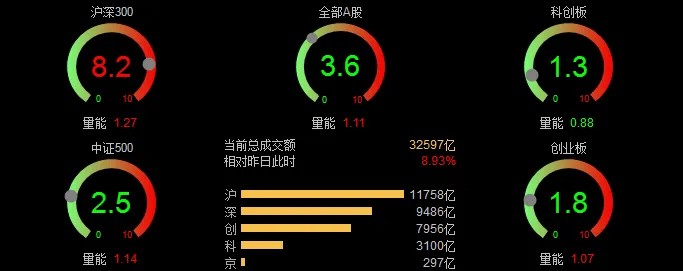

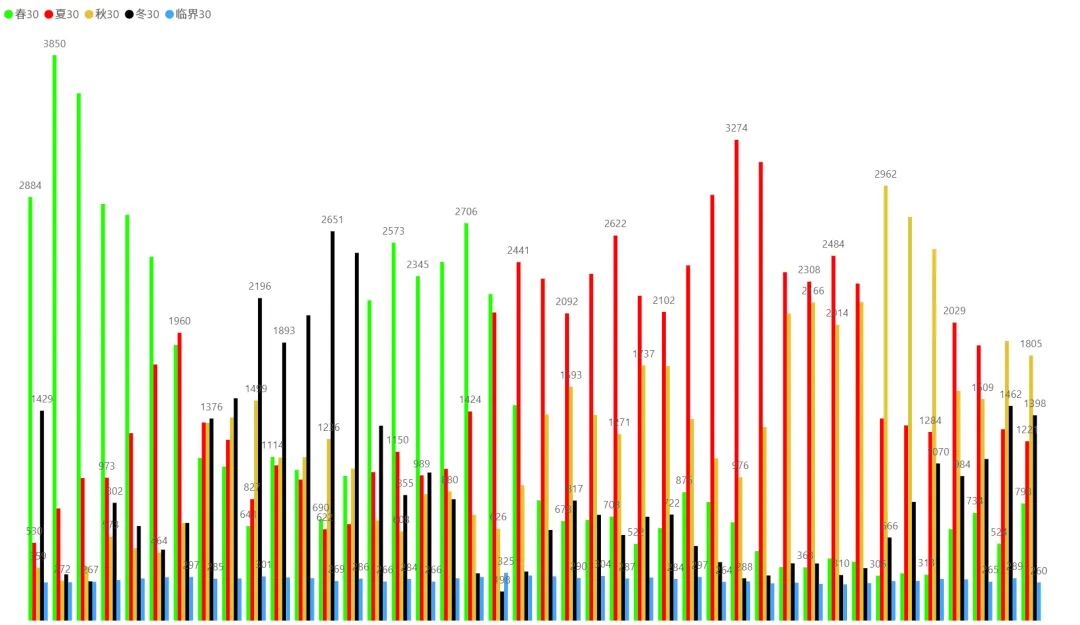

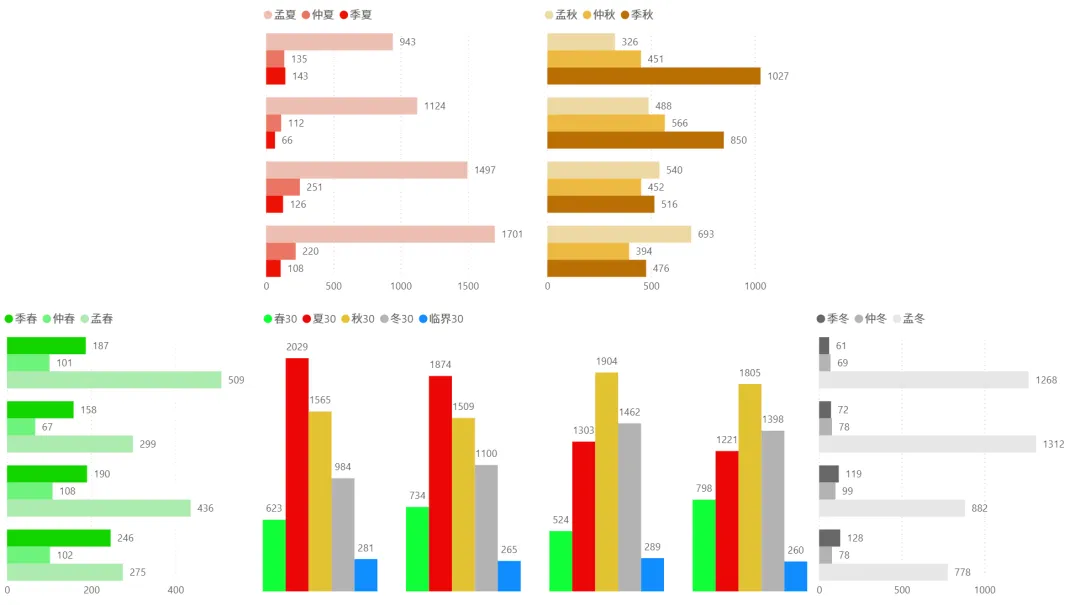

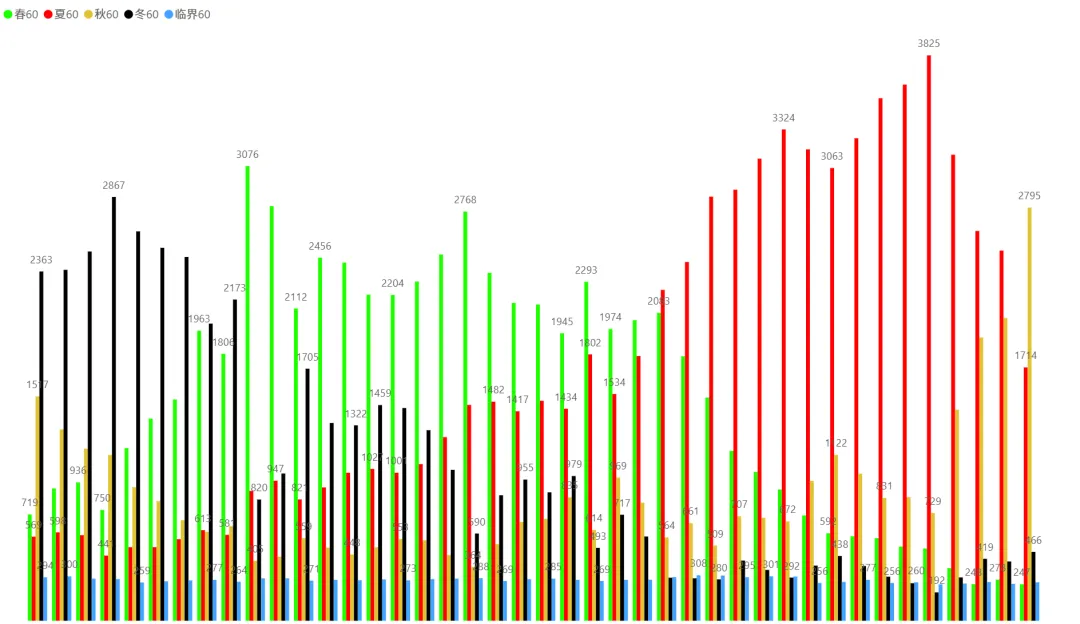

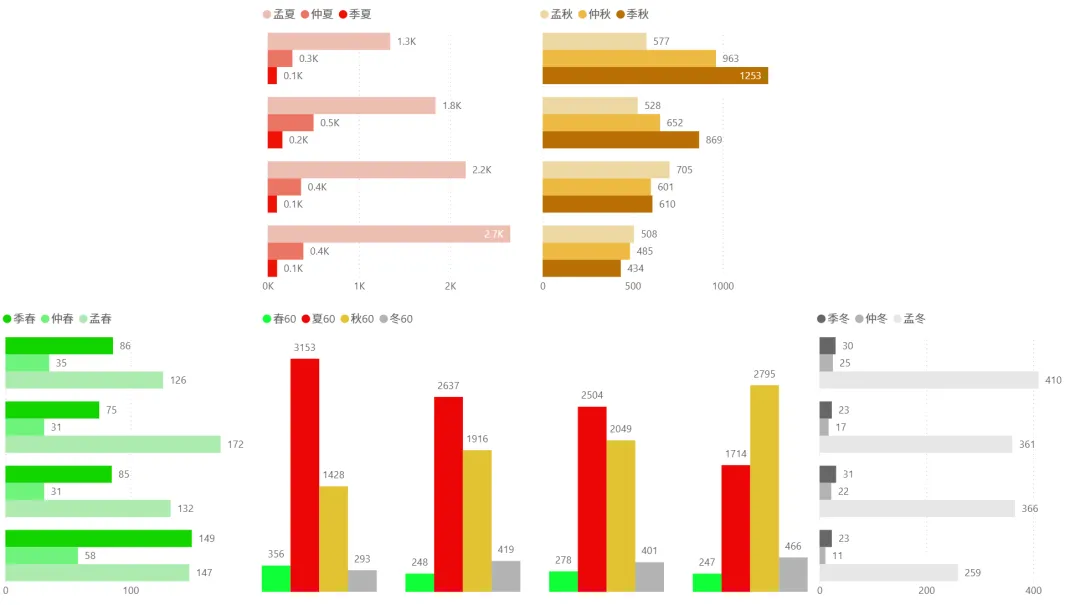

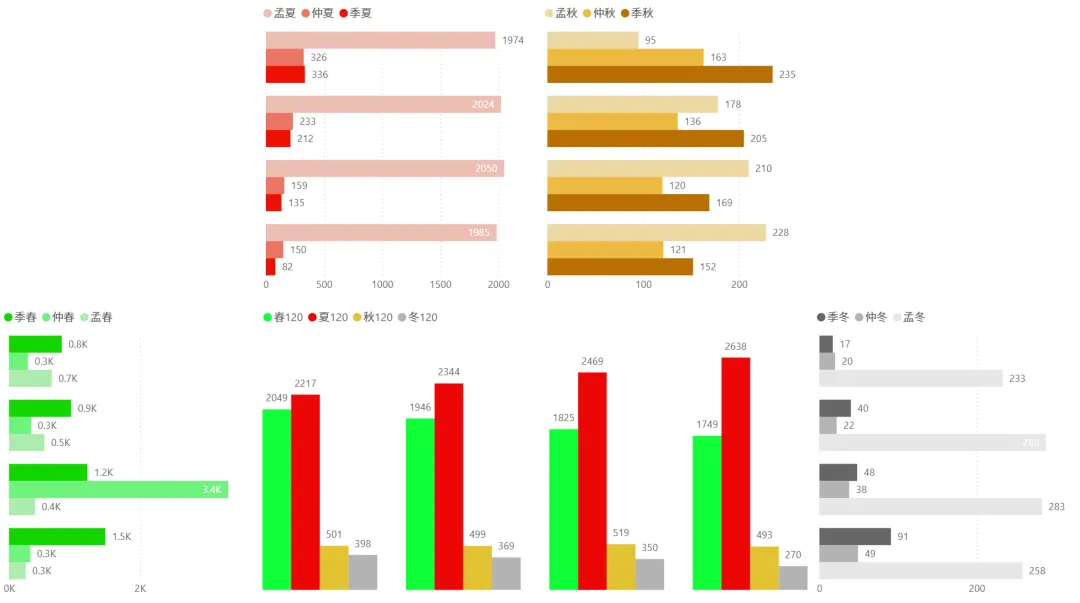

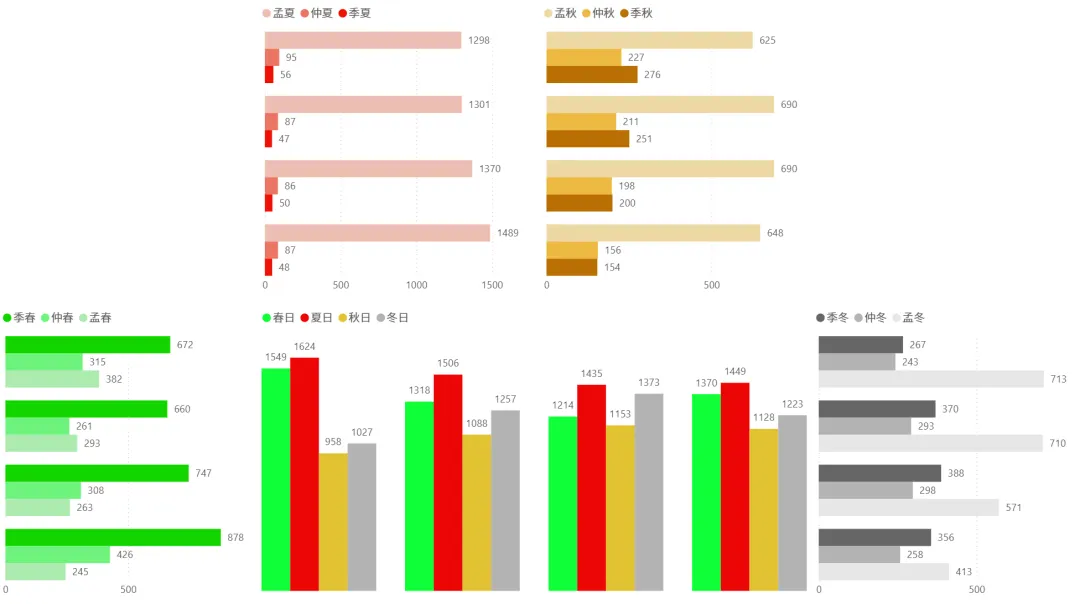

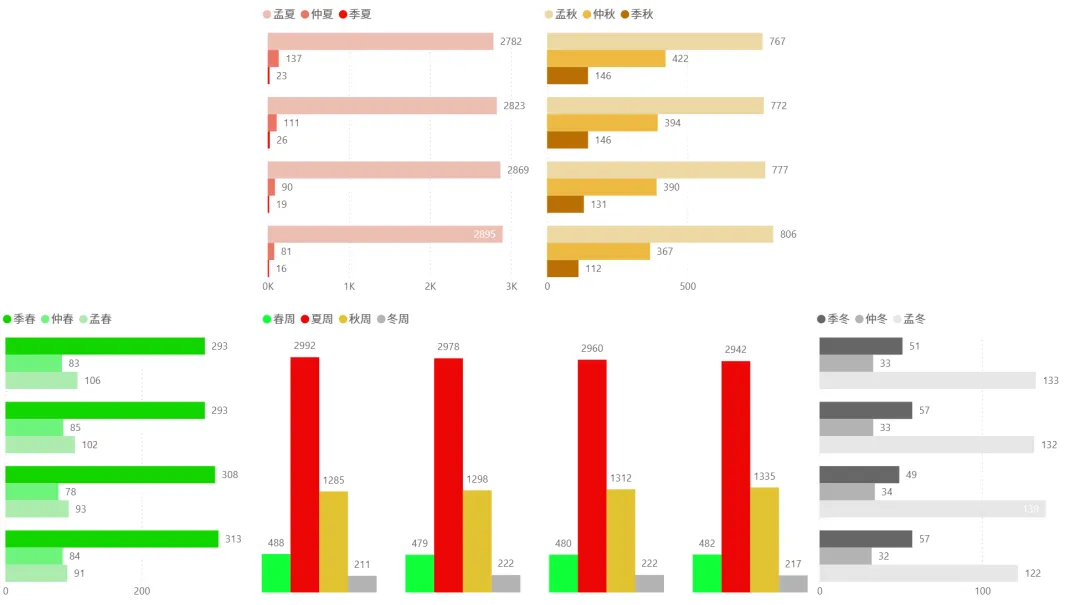

1、今日四季分布:

股票:

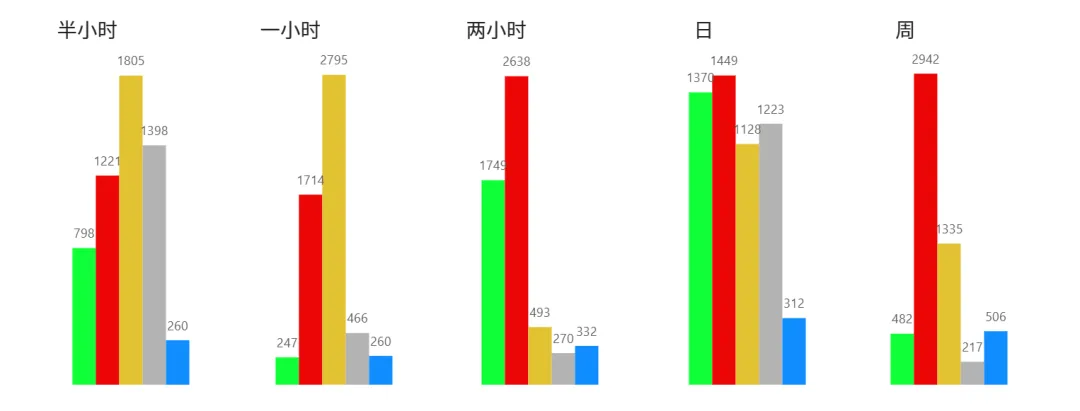

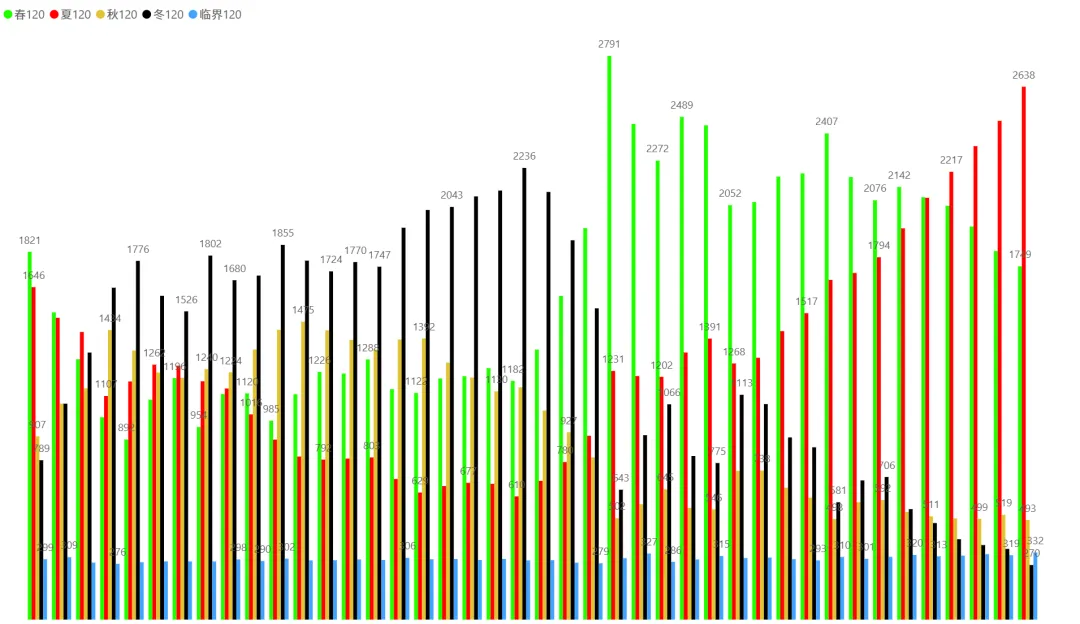

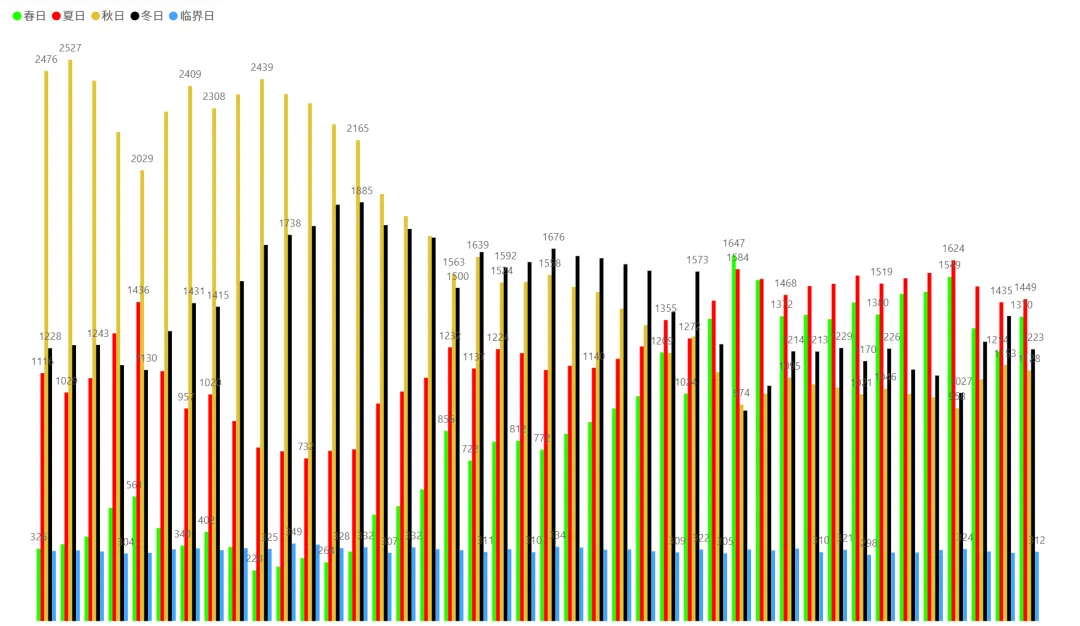

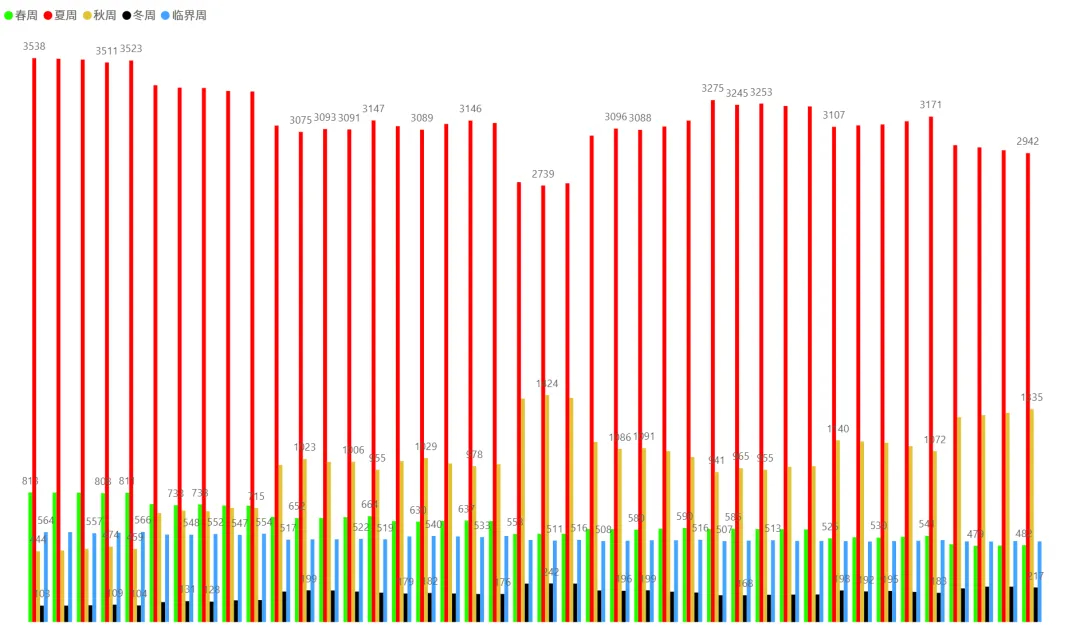

2、各时间周期四季分布趋势(12月1日~1月29日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

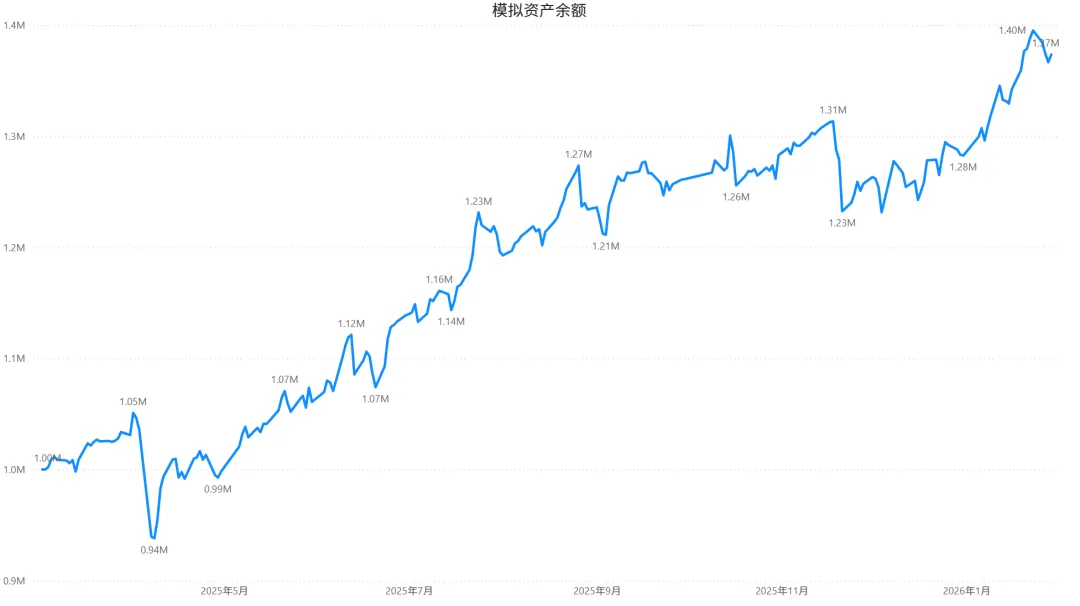

3、模拟盘:

第226天:总收益 +37.35%,比上个交易日+0.68%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)分批清仓000423。50.78卖出49.10买入的仓位,51.03卖出49.97买入的仓位,正常操作。

下个交易日标的:

收盘笔记:

分化加剧下资金抱团主线,政策红利与外围不确定性博弈中寻求平衡

市场概述

1月29日(周四),A股市场延续结构性分化格局,主要指数涨跌互现,权重护盘效应明显,但个股普跌,赚钱效应有限。上证指数收报4157.98点,涨幅0.16%;深证成指收报14300.08点,跌0.30%;创业板指收报3304.51点,跌0.57%;科创50指数重挫1.69%,跌破1500点关口。全市场成交额约3.23万亿元,较前日放量约800亿元,北向资金净流入约85亿元,连续5日加仓,累计超300亿元。 个股涨跌比约1803:3566,超七成个股下跌,涨停个股约70只(较前日减少),炸板率约40%。板块方面,黄金/贵金属、白酒、房地产、金融权重领涨,半导体/算力/商业航天/AI应用回调明显。整体而言,市场在政策红利释放下维持韧性,但资金高低切换迹象凸显,短期波动或加剧。

盘前影响:外围承压,中国政策信号提振

盘前,美股三大指数涨跌不一,道指涨0.02%、纳指涨0.17%、标普500跌0.01%,中概股涨0.32%。美联储如期暂停降息(终结“三连降”),鲍威尔表示加息并非基本假设,关税通胀预计年中消退,但未明确重启降息时间,市场对2026年利率中枢预期升至3.5%。 美元三连跌、四个月来首次盘中跌破97,特朗普称美元“很好”但不干预汇市支撑日元。 商品市场,黄金飙升破5400美元(四天涨500美元),银价也涨;油价升至四个月高点,受美国冬季风暴影响产量下降。 地缘政治方面,美国重兵合围伊朗(“林肯”号航母抵达),伊朗警告全面战争;美国政府停摆概率近80%。 国内,央行行长潘功胜表示2026年适度宽松货币政策,降准降息仍有空间;央行开展9000亿元MLF(加量7000亿元),中期流动性净投放1万亿元。 外交部:2026年APEC高官会在广州举行。房企“三条红线”终结,部分出险房企仍需汇报财务指标。 这些稳增长信号对冲外围不确定性,支撑A股早盘高开0.11%。

盘中动态:资金高低切换,主题轮动加速

盘中,上证指数震荡企稳,守住4150点关口,全靠大金融/权重护盘;深成指/创业板指高开低走,午后一度跌超1%。黄金板块持续强势(涨10.09%),四川黄金/湖南黄金等多股涨停;白酒掀涨停潮,贵州茅台涨逾8%;房地产拉升,新城控股等多股涨停;油气/基本金属/能源金属活跃,华友钴业涨超7%。 半导体/算力/商业航天/AI应用冲高回落,北京君正等跌超6%。主力资金净流出128.7亿元,高低切换明显:流入白酒/黄金/AI应用超300亿元,流出半导体/算力超百亿元。 工信部光伏企业家座谈会强调高质量发展,光伏股午后反弹。 整体,资金从科技转向周期/防御,成交放量反映调仓激烈。

盘后展望:周末政策与数据真空期,警惕波动放大

盘后,上期所/上金所调高金银/黑色品种保证金(从19%至20%),涨跌停板扩至19%,防范投机风险。 六大行落实消费贷贴息延长至2026年底,扩大内需支持范围。 周末关注中美贸易谈判(拜登拟谈协议缓解对华芯片限压)和美国政府停摆风险(概率80%)。 下周1月PMI公布,若超50,将强化复苏预期;春节前资金紧缩或加剧(S55188升2.2%)。预计沪指区间4100-4200点,关注北向资金(若净流出超50亿元,或引发抛售);若PMI超预期+美股稳定,反弹至4300点可期。

深度分析与前瞻:政策底夯实下,结构性牛市延续

深度而言,本周分化源于政策红利对冲外围不确定性:央行适度宽松(降准降息空间)+消费贷贴息,提振内需/权重板块,但地缘政治(如美国合围伊朗)+美联储暂停降息(鲍威尔不急行动)放大避险情绪,推动黄金/资源股暴涨。 资金高低切换反映“抱团主线”逻辑:2025年分红创高吸引长线资金(预计2026年增量3万亿),但科技股回调预示估值消化期。 前瞻性看,2026年经济目标5.0%以上,科技自主/内需刺激主题将主导结构性牛市,但地缘风险(伊朗警告全面战争)+美国停摆可能传导波动。 中长期,黄金/资源股上行趋势未尽(渣打预测黄金7100美元),但需警惕泡沫(金价四天涨500美元)。 A股中期向好,但春节前紧缩或加剧调整。

操作计划

短期(下周):防御为主,仓位控制50%-70%,配置高股息蓝筹(如白酒/银行)+黄金相关(20%),避科技高位股。关注沪指4100支撑,若破减仓至40%;若PMI超预期,加仓至60%。止损阈值-5%,止盈目标+10%。中长期:看好科技自主(半导体回调后布局)和资源主题,春节后择机增仓成长股。总体,理性投资,关注周末中美谈判进展。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。