近年来,人工智能(AI)与增强现实(AR)技术的飞速发展,推动AI眼镜完成了从概念探索到商业化落地的关键跨越,在消费电子、工业制造、医疗健康等多个领域展现出强劲的应用活力与广阔前景。当前,我国AI眼镜产业已迈入快速发展的黄金阶段:一方面,光学显示、感知交互、低功耗计算等核心技术的突破性进展,实现了产品体验的质的飞跃;另一方面,AI大模型的深度赋能,让智能眼镜从单纯的信息显示工具升级为具备环境理解与实时决策能力的智能助手,应用场景得到极大拓展。在此背景下,互联网企业、手机厂商、头显类智能硬件公司等各类市场主体纷纷入局,加速布局AI眼镜类可穿戴产品,推动产业竞争与创新进入白热化阶段。

近日,中国信息通信研究院泰尔终端实验室正式发布《AI眼镜关键技术与产业生态研究报告(2025 年)》。该报告立足产业发展实际,全面剖析了AI眼镜的产品演进脉络、核心功能特点、关键技术突破、产业生态格局及典型应用场景,系统梳理了行业在技术创新、市场拓展等方面取得的显著成果,精准捕捉了AI眼镜在硬件迭代、轻量化设计、智能算法演进、交互体验优化及产业生态构建等维度的快速发展态势。

报告核心观点

1. 产业处于快速发展关键期:AI大模型与轻量级眼镜产品的深度融合,驱动消费级产品加速落地,全球范围内多品牌新品密集涌现,典型产品市场表现亮眼,推动市场规模快速扩张。核心技术的持续迭代优化,显著提升了用户体验;同时,我国已形成涵盖光学、声学、整机制造等关键环节的庞大创新梯队,产业生态活力充沛,为行业发展注入强劲动力。

2. 多维度技术实现协同突破:硬件层面,微型化光学显示、轻薄化结构设计创新、先进制程与封装技术的协同发展,为产品轻量化奠定坚实基础;软件层面,音频、图像等算法与操作系统深度协同,不断优化用户体验,推动产品从 “移动计算” 向 “空间计算” 范式演进;人因工程从结构设计、材料选型、热管理等多维度进行精细化打磨,持续提升佩戴舒适度,向着全天候无感佩戴的目标迈进;大模型与多模态技术的融合应用,进一步实现了 “问即所知” 的智能交互与主动服务,构建起自然无缝的人机交互闭环。

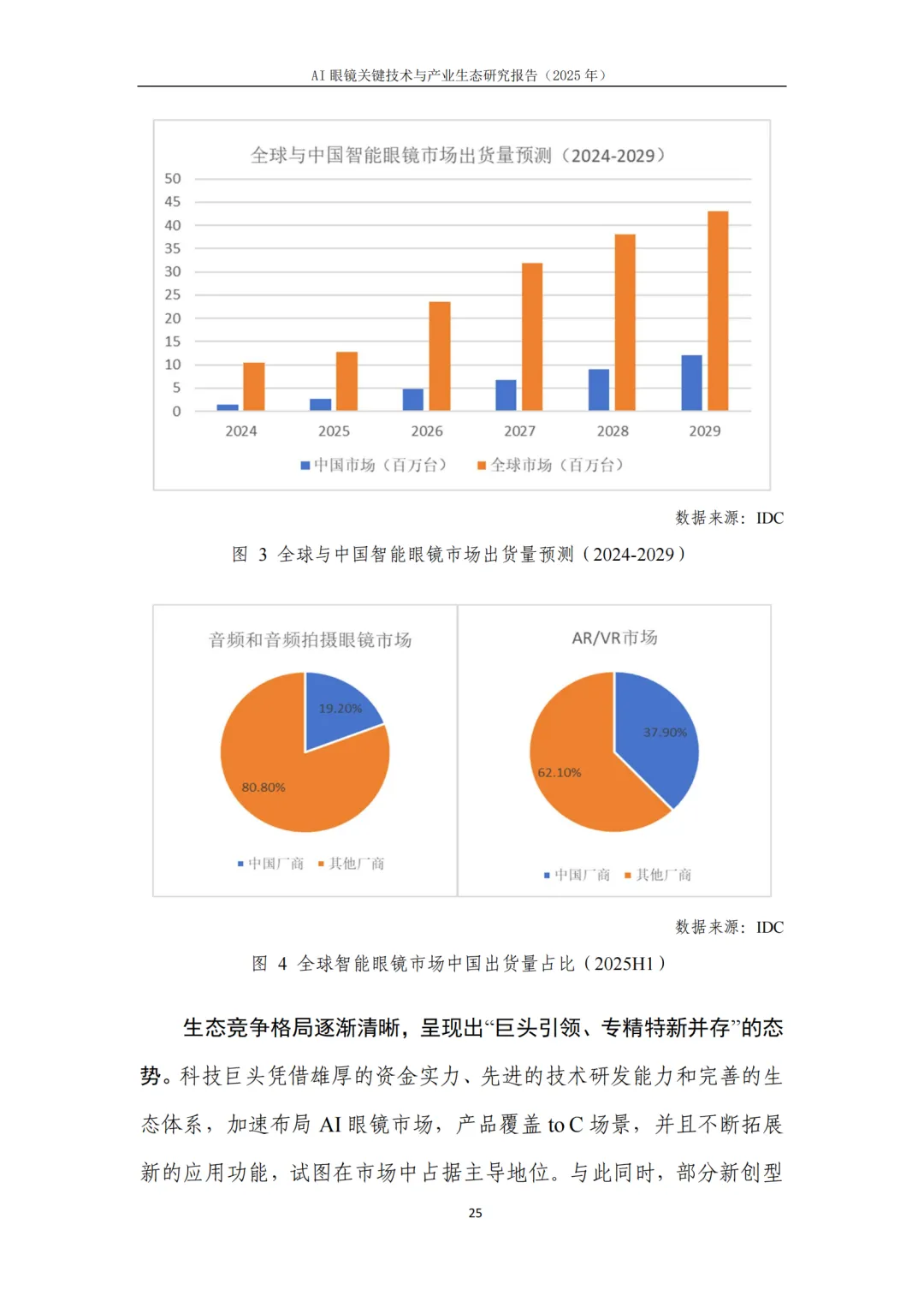

3. 产业生态加速迭代升级:光学模组、芯片、显示单元构成AI眼镜产业的三大价值高地。市场呈现爆发式增长潜力,IDC预测2025年全球智能眼镜市场出货量将达1280万台,中国市场出货量超275万台,占全球市场份额超20%。我国AI眼镜品牌凭借消费电子领域积累的供应链效率优势、成本控制能力及敏捷的软硬件迭代能力,在国际市场快速拓展,全球影响力持续深化。

4. 产业高质量发展仍存挑战:当前AI眼镜开发者生态尚处于早期阶段,受产品出货量有限、变现能力不足等因素影响,开发者数量偏少,高质量应用供给稀缺,内容生态较为薄弱;部分产品交互逻辑仍沿用手机触屏思维,未针对语音、手势、头动等原生交互方式进行优化,导致用户体验存在割裂感;核心光学部件生产工艺复杂,良率偏低,芯片等关键元器件面临供给不足、适配性弱等问题,制约了产业规模化发展。

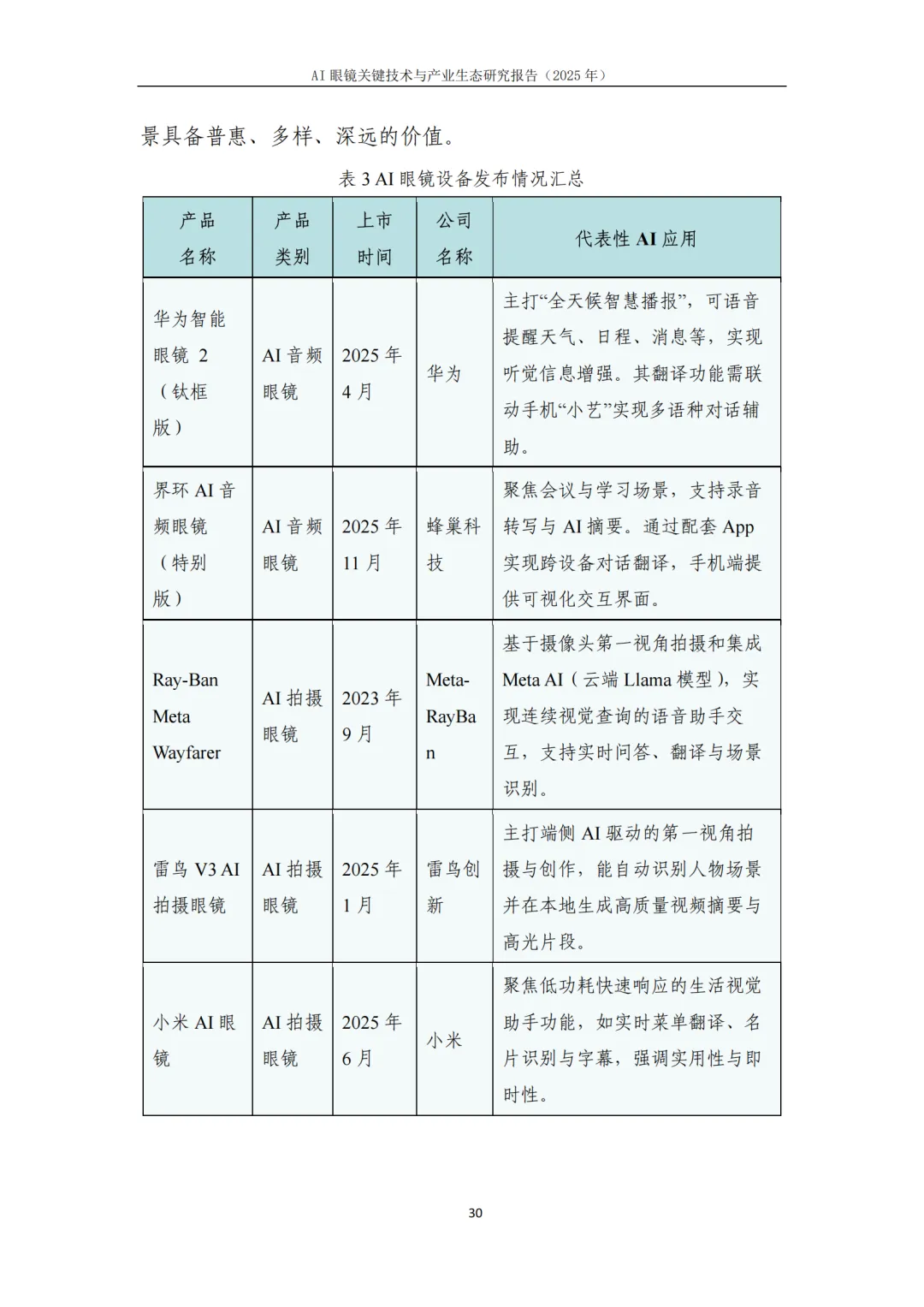

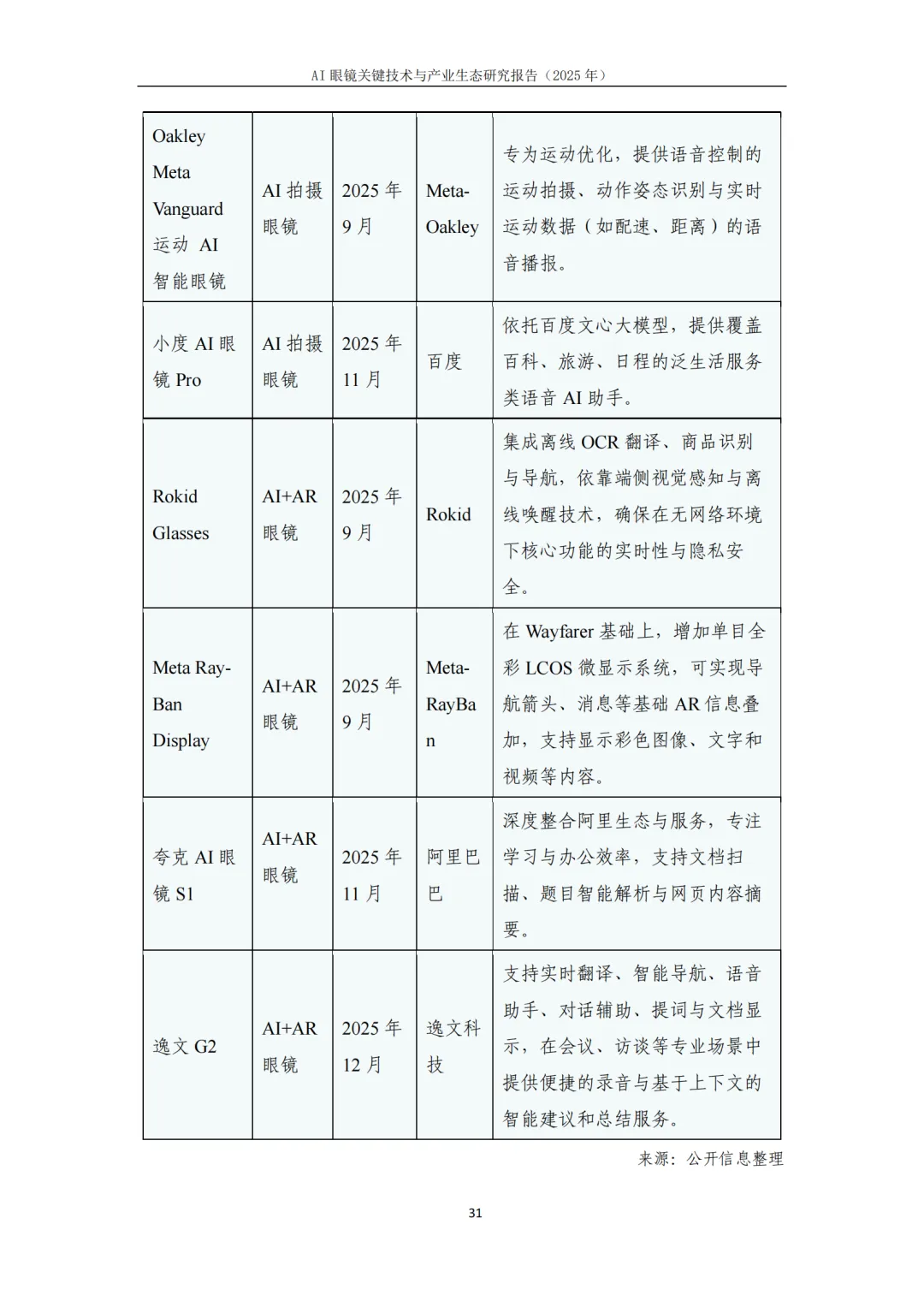

5. 典型应用场景持续丰富拓展:在AI大模型的赋能下,AI眼镜的应用场景不断延伸,从简单信息显示工具升级为具备环境理解与实时决策能力的智能助手。个人消费类场景以生活辅助与商务办公为核心,涵盖生活服务、运动健身、适老助残、商务办公等领域,重点提升个人生活质量与办公效率;专业垂直类场景聚焦工业制造、医疗健康、文化旅游等专业领域,以提升工作效率、优化服务质量为目标,突出专业性与安全性要求。

注:本期内容同步整理了两篇相关专题报告,如需深入了解2026最新产品与技术趋势以及当前市场竞争格局,可至文末下载相关报告。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介