点击蓝字

关注我们

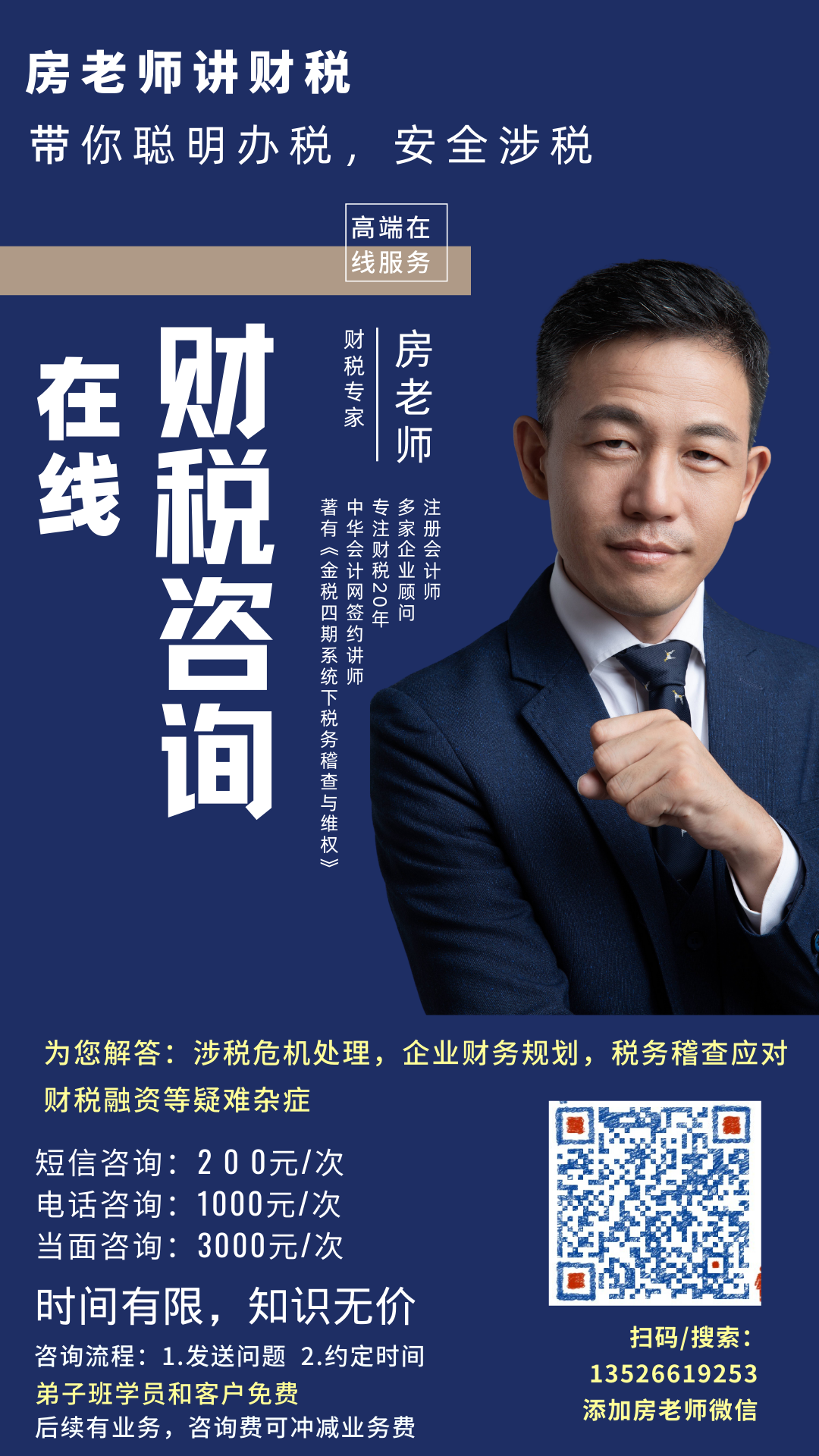

【房老师】注册会计师、法务会计师、律师事务所合伙人、中国法务会计第一人,专门代表企业与税务机关做听证、复议、诉讼案件的会计,专注于税企争议解决、税务稽查应对与维权、对付稽查、打击稽查、税务规划、税务风险管理等领域的专业服务。

如果股东准备把1000万元投入到公司用于经营,计划每年收到100万元的回报。那么,投资给公司划算还是借给公司划算?

投资给公司,分回的是红利,只交所得税;借给公司,分回的是利息,还要交增值税。

虽说如此,由于支付红利是在所得税后,支付利息是在税前,可以抵25%的企业所得税。

所以,一般来说,借款方式更划算。

基于这个原因,企业往往倾向于股东以“借款”方式投入资金,而不愿以“投资”方式投入资金,这样会导致资本比例降低,所以这一避税的方式被称为“资本弱化”。

同时,关联公司之间互相借款,也可以通过“利息”的方式在不同公司间转移利润,如果能够把高税负公司的利润转移到低税负的公司去,则会少缴税,这正是常见的避税措施。

比如,甲公司的注册资本是500万元,目前有资本公积100万元、未分配利润120万元。同时从关联方借入了2000万元,利率7%(当年银行贷款利率8%),有140万元的利息。由于甲公司有关联方的借款,140万元利息支付给关联方。

税务机关认为,这可能是资本弱化的行为,但也可能不是。如何控制呢?

国税总局定下了原则:

方法一,

甲公司必须自己收集并整理一套资料,向税务机关证明,其税负不高于借出钱的关联公司的税负,这样,就可以不认为是在避税,140万元的利息可以在计算企业所得税时扣除。但这套资料非常复杂,也需要得到税务人员的认可。

方法二,

如果甲公司做不到前面一点,就只能按规定的标准扣除利息,大致方法是:甲公司的注册资本、资本公积、未分配利润之和是720万元,国税总局规定,甲公司最多只能向关联方借入两倍即1440万元借款,超过部分视为避税行为,利息不准扣除。

超过部分的利息为(2000万-720万×2倍)×7%=39.2万(元),相当于税务利润被调增39.2万元,将导致多缴税企业所得税近10万元。

当然,此时具体的计算方式和过程很复杂,有较多、较大关联借款的公司应当予以关注或提前筹划。

简单补充一下,如果公司从关联方借款的用途是购置设备,可以考虑由关联方采购后租过来用,支付给关联方的租金不存在比例限制问题。

当然,这需要通盘考虑增值税方面的问题,如果双方都是一般纳税人,增值税就不会吃亏。