选择优秀的公司或者说股票固然重要,但是如果优秀公司的当前股价过高的话对于我们来说同样没有意义。所以说在选定一家优秀的公司后,我们还需要去评估公司目前的价值与其股票价格是否有落差,只有当公司的股价明显低于其价值时才是我们出手的时机!

如何计算或者说给一个公司估值呢?这就是本篇分享的主要内容。

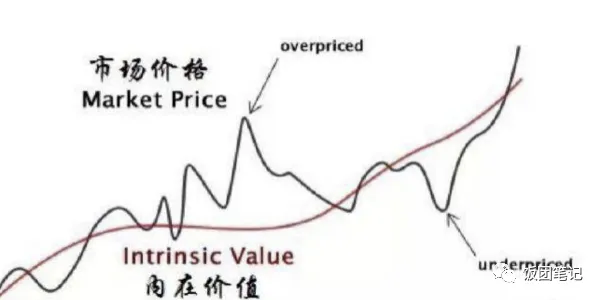

公司的内在价值与其市场价格(股价)的关系是什么呢?这个问题困扰了西方经济学家200多年,比较公认的观点:市场价格围绕内在价值在进行不规则波动。

至于波动为何会如此剧烈(市场价格与内在价值偏离巨大)?这是一个宏大的话题,没有统一的标准答案,不同行业、不同市场原因差异巨大,需要具体分析(后续分享会逐渐涉及)。但是有一点可以确定:那就是在股票市场作为普通散户的我们可以赚哪些钱?

企业发展内在价值提升的钱(价值投资);

市场低估到回归正常估值的钱(价值回归的钱);

市场高估的钱(价差——“市场先生疯狂的时候”)。

对于第一种情况,适合长线玩家,需要我们有极大的耐心和坚毅的心态,选定一家优秀的企业,适当时机入场(股价<=内在价值),不受市场影响愿意和公司一起成长;

对于第二种情况,适合中长期投资者,股价低估时入场,耐心等待其价值回归,相对来讲风险不高,操作难度系数不甚高;

对于第三种情况,需要有极高的市场嗅觉,与市场博弈,低买高卖,赚取价差,需要极高的操作技巧,风险大。

对于第三种情况本人强烈不推荐,风险太大,也无逻辑性可言【最起码个人看法】。由此可见,对于公司的估值,是我们择机入场必不可少的环节。

总体来说:只有当公司价值明显低于目前的市场价格时,才是我们出手的目标和时机!如果说股价已经高于其内在价值,那么对于我们来说,该公司再优秀也是没有意义的!

01

公司估值的方法

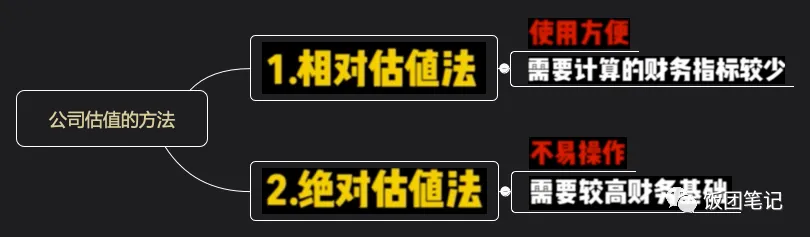

叨叨这么久,那么对于公司估值一般有哪些方法呢?请看下图:

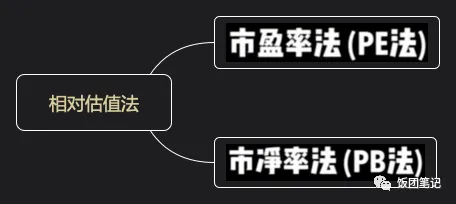

对于我们刚入门的散户来说,绝对估值法有一定难度。但是相对估值法十分简单容易,也是我们做初步公司估值常用的方法。今天主要介绍相对估值法。相对估值法也有两种方式,针对不同场景可以进行适当选择。

02

市盈率法(PE法)

在一个考察期内,通常是12个月,股票的价格与每股收益的比值。(也即是我们在看盘软件的盘口信息里的【市盈TTM】)

那么市盈率可以基本反映出的信息是什么呢?

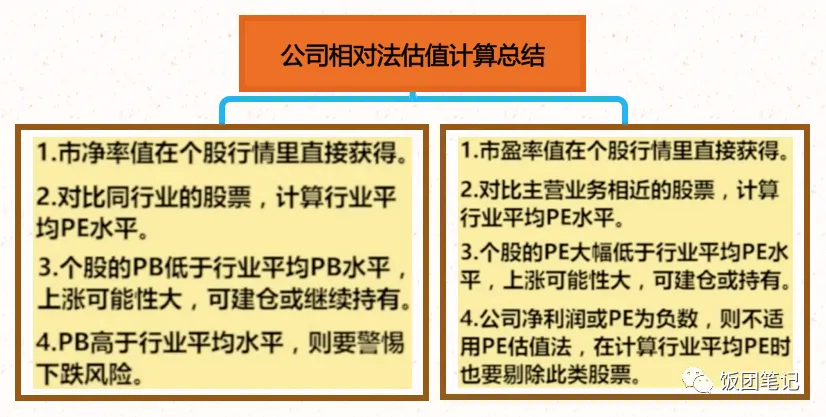

上图反馈的信息是我们利用市盈率做公司估值的一个理论基础。即:利用市盈率做公司估值时,一定要横向的在同行业、相近营业模式的公司间进行,不同行业利于市盈率法估值是行不通的。为什么呢?因为不同行业的企业,盈利模式、利润率以及税收规则都是不同的,同时市场对于不同行业企业的市场预期也不同。

达成以上共识,我们继续。结合市盈率计算方法我们可以推出以下一个简单的公式:

股票价格[Price]=市盈率[PE] * 每股收益(盈利)[EPS] 如果使用PE进行估值,我们首先选定3~5家,同行业、营业模式相近的企业,求出这些公司的平均市盈率,那么我们目标企业合理的股价应当是:

目标股票估值[Price]=平均市盈率[PE] * 目标公司每股收益(盈利)[EPS] 当然,如果一家公司的市盈率为负值,即收益为亏损的情况,是不合适用PE法进行估值的,这是其不能覆盖的场景。同时,上述公式中各个参数的时间周期一定要是匹配的,即:要在同一个时间周期内。

基于上述的阐述,我们来举个例子,利用PE进行估值计算。

我们以 锦江股份 【2017年】为例:

1. 找出同行业3~5家上市企业,剔除异常值,求出行业平均市盈率

得出:行业平均PE=120

2. 根据看盘软件获取锦江股份每股收益

得出:锦江股份每股收益[EPS]=0.8

3. 根据步骤1与2得出值,求解锦江股份股票估值

目标股票估值[Price]=平均市盈率[PE] * 目标公司每股收益(盈利)[EPS]目标股票估值[Price]=120 * 0.8目标股票估值[Price]=96

其中,岭南控股的市盈率达到了259,也可能是异常值,那么我们如果将其剔除。那么此时的行业平均市盈率也达到了80.这种情况下:

目标股票估值[Price]=平均市盈率[PE] * 目标公司每股收益(盈利)[EPS]目标股票估值[Price]=80 * 0.8目标股票估值[Price]=64

即:2017年一季度末,锦江股份合理的股价应该是 64 元左右。

4. 2017年锦江股份股价走势

可见,晋江股份在2017年,从最低22元左右到年底达到了40元左右【除权情况下,后复权股价在91元左右。对于什么是除权、前复权、后复权等概念后续会陆续分享】,股价得到了修正。

03

市净率法(PB法)

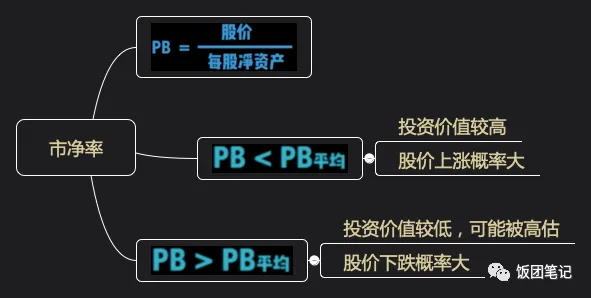

股价与每股净资产的比值即为市净率

根据前文,我们知道,PE法不适合PE或净利润为负的公司估值。此时我们可以考虑市净率法。

为什么可以利用市净率进行股票的估值呢?因为净资产的多少是由公司的经营状况决定的。且:

净资产=总资产-总负债净资产反映的是公司大小股东的一个资产价值,公司的经营状况越好,那么股价的升值空间也就越大,资产同样也会越大。

上图反馈的信息是我们利用市净率做公司估值的一个理论基础。即:利用市净率做公司估值时,同PE法一样,一定要横向的在同行业、相近营业模式的公司间进行。

达成以上共识,我们继续。结合市净率计算方法我们可以推出以下一个简单的公式:

股票价格[Price]=市净率[PB] * 每股净资产 如果使用PB进行估值,同样的,我们首先选定3~5家,同行业、营业模式相近的企业,求出这些公司的平均市净率,那么我们目标企业合理的股价应当是:

目标股票估值[Price]=平均市净率[PB] * 目标公司每股净资产同样,上述公式中各个参数的时间周期一定要是匹配的,即:要在同一个时间周期内。

基于上述的阐述,我们来举个例子,利用PB进行估值计算。

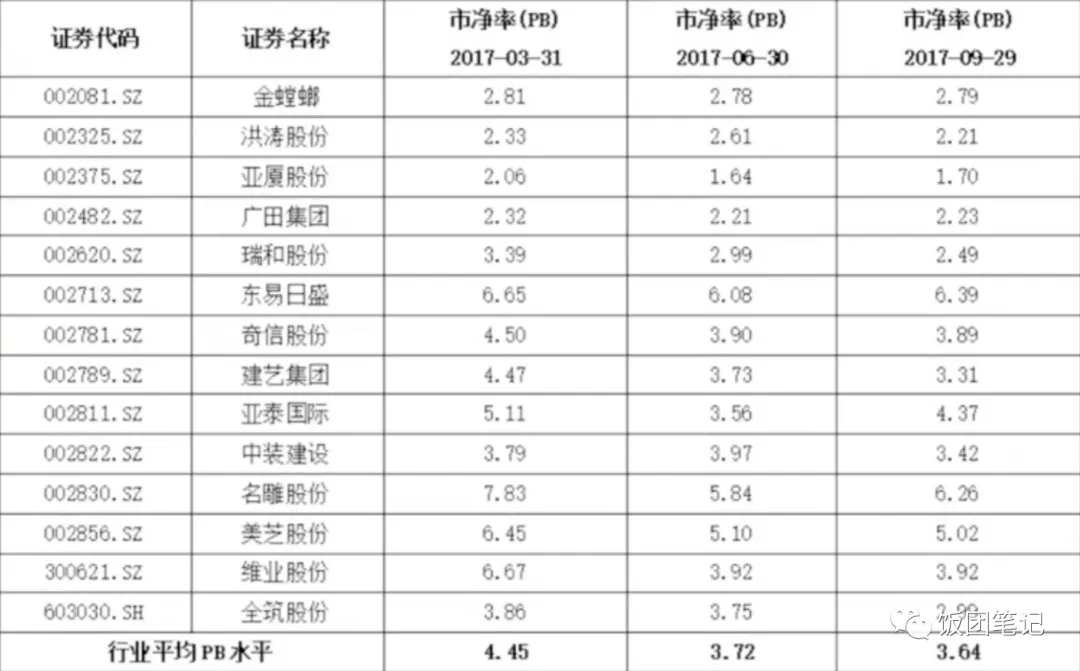

我们以 金螳螂 【2017年】为例:

1. 找出同行业3~5家上市企业,求出行业平均市净率

得出:行业平均市净率[PB]=3.64金螳螂市净率[PB]=2.8

一个初步的结论:如果只以市净率判断的话,金螳螂的市值是被低估的。

2. 根据看盘软件获取金螳螂同期每股净资产

得出:金螳螂每股净资产=4.16

3. 根据1与2数值进行估值计算

目标股票估值[Price]=平均市净率[PB] * 目标公司每股净资产目标股票估值[Price]=3.64 * 4.16目标股票估值[Price]=15

即:根据17年9月财务指标计算,金螳螂合理的股价应该在15元左右。

4. 2017~2018年初金螳螂股价走势

可以看出,17年9月之前,金螳螂股价在11元附近徘徊,由于估值的回归以及当年家装材料板块的走热,到18年年初金螳螂最高达到了16元,后在15元左右震荡,与我们的估值计算相近。

04

总结

另外——下期预告:公司盈利能力的分析,不见不散!

长按二维码

获取更多

拒绝碎片化

还你一个体系

饭团笔记

点个在看 你最好看