【阅读分享】2026年游戏产业报告:揭秘颠覆认知的行业新动向

2026年游戏产业报告:揭秘颠覆认知的行业新动向

引言:我们在为什么而“沉迷”?

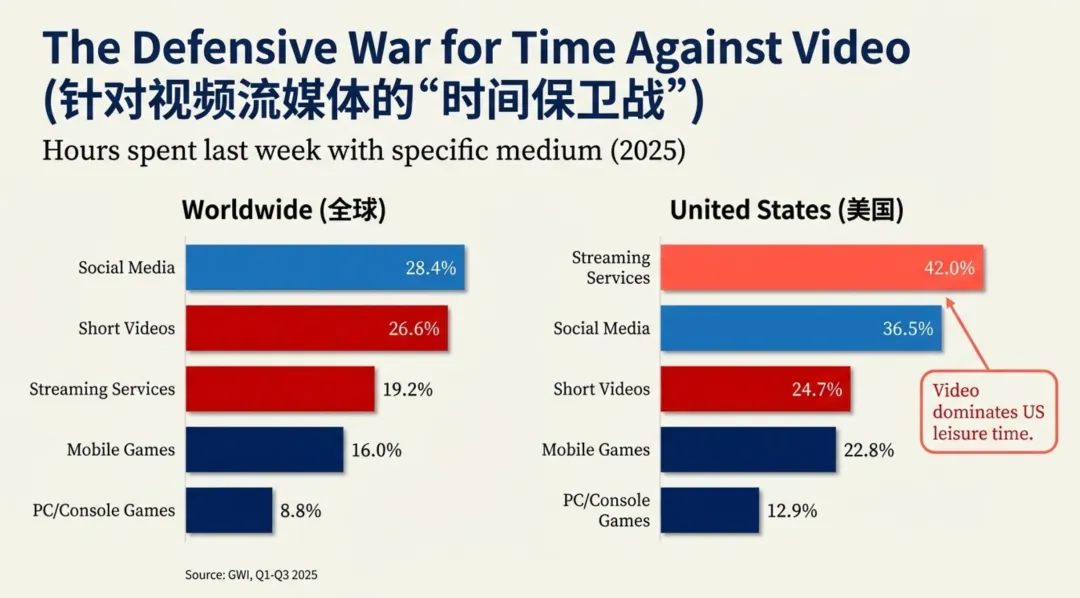

在数字生活的每一分钟,一场关于“注意力”的残酷存量博弈从未停歇。根据最新数据显示,在巴西等代表性市场,社交媒体(51.9%)和短视频(42.7%)占据了用户绝大部分的闲暇时长。当你频繁在流媒体、短视频与游戏之间切换时,一个核心疑问随之浮现:在娱乐内容近乎过载的今天,游戏产业是在节节败退,还是在以某种隐秘且强悍的方式扩张?游戏并未在“注意力战争”中退缩,而是通过深度的跨端融合与市场整合,重新定义了数字经济的边界。不仅是主流,更是绝对霸主:移动端的“货币化蓄水池”

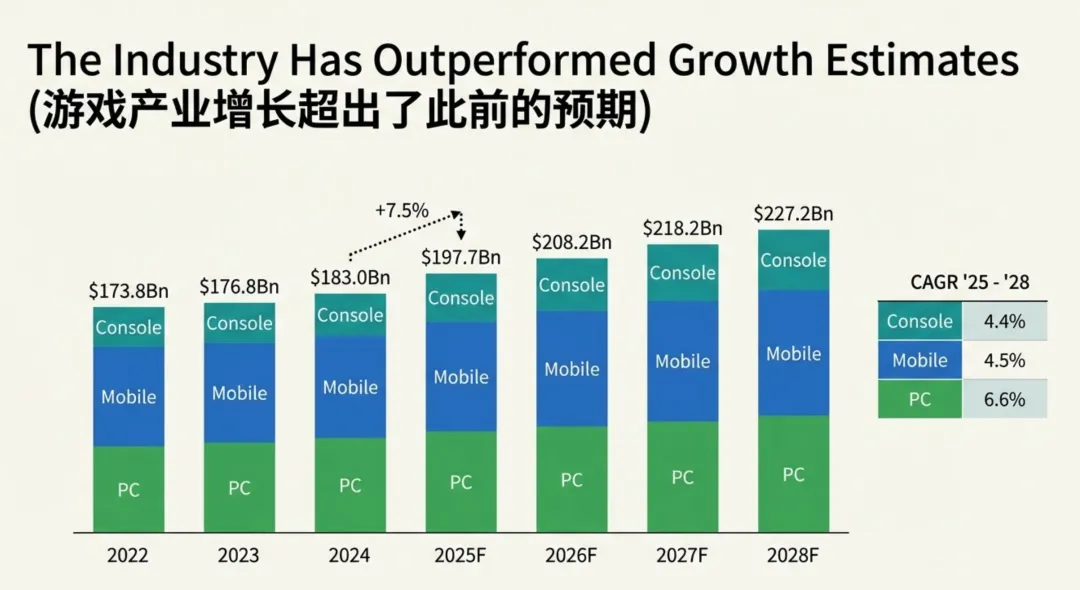

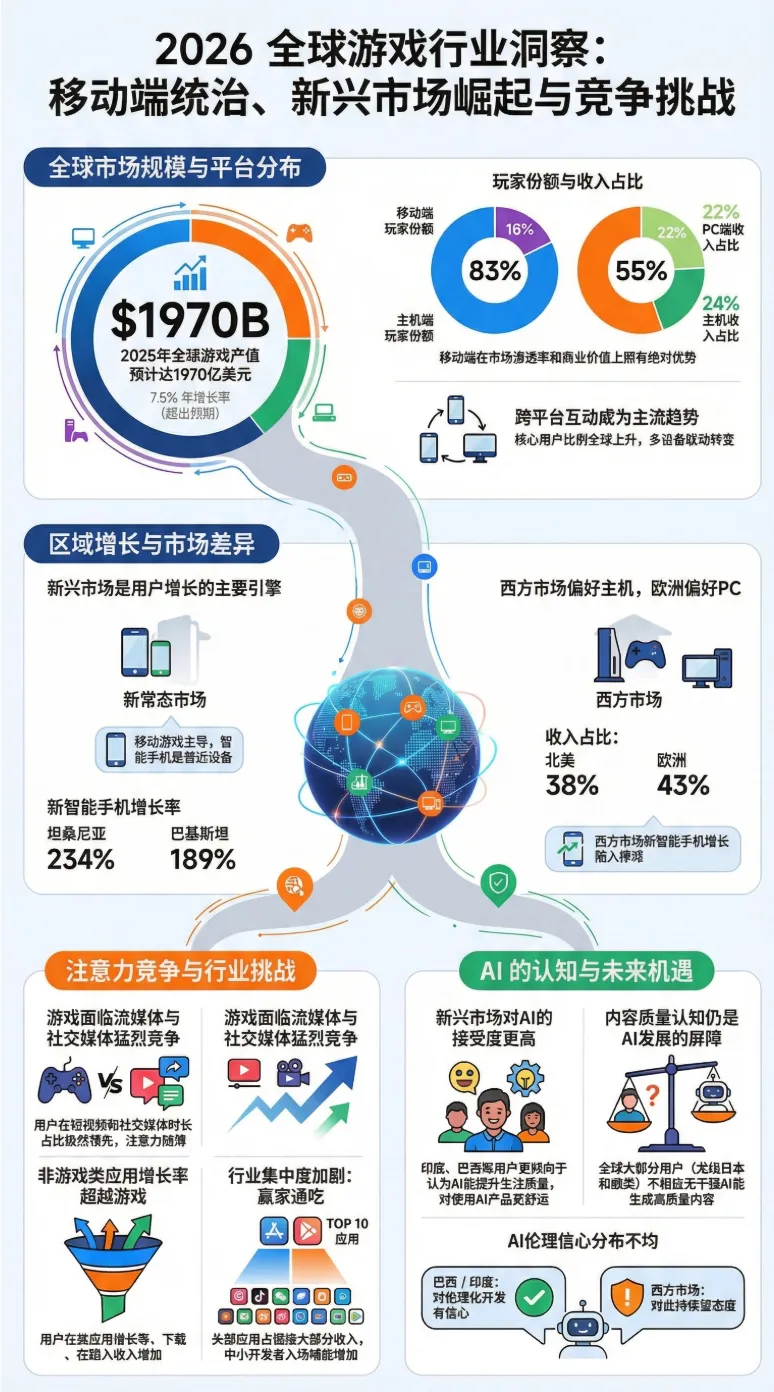

尽管关于PC与主机复兴的讨论不绝于耳,但数据揭示了一个不可撼动的事实:全球游戏产业产值已达到1970亿美元,年增长率高达7.5%,这一表现显著超过了此前的行业乐观预期。在这块巨大的蛋糕中,移动端展现出了绝对的“狮子份额”:移动端贡献了绝大部分玩家和超过50%的总收入。具体而言,它占据了55%的收入份额,而其玩家份额更是达到了惊人的83%。市场洞察:这种“玩家数量(83%)”与“收入占比(55%)”之间的巨大鸿沟,恰恰是移动端最深厚的护城河。对于分析师而言,这不仅代表了用户基础的广度,更预示着一个巨大的“货币化蓄水池”。庞大的基数意味着极高的容错率,即便当前的转化率仍有提升空间,其海量的流量池已足以让其他平台望尘莫及。碎片化时代的悖论:深度沉浸的“数字孤岛”

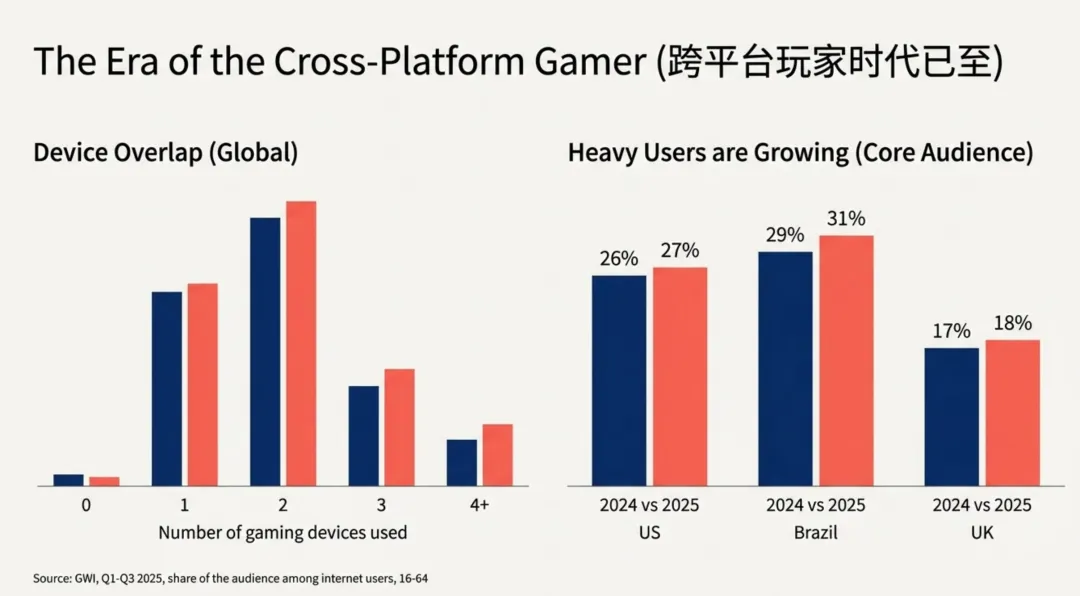

在信息极度碎片化的今天,人们的注意力理应被不断稀释,但数据却指向了一个反直觉的结论:核心受众正变得前所未有的沉浸。报告显示,全球“重度用户”比例正呈现局部崛起的态势:巴西与美国:移动游戏重度用户比例分别攀升至31%和27%。在印度,重度用户比例反而从19%微跌至18%;而韩国则维持在15%的水平。这预示着游戏行业正进入“数字孤岛”时代:新用户进入门槛提高,但存量用户通过长线运营(Live Ops)产生了极强的情感黏性。对于开发者而言,粗放式的买量已成过去,深度的内容迭代和社群经营才是留住这些“深潜者”的唯一钥匙。硬件民主化:跨端游戏从“极客属性”转向“全球现实”

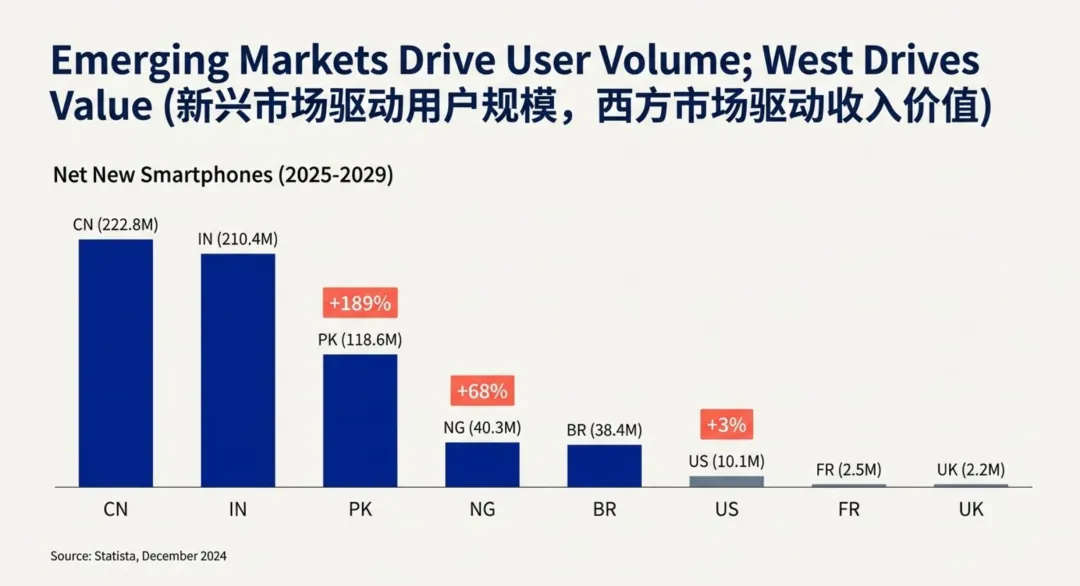

跨设备游戏已不再是高端玩家的专利,而是成为了主流市场的核心驱动力。在巴西、印度等新兴市场,使用4个及以上设备玩游戏的重度用户比例正在显著飙升。我们正目睹一场波及全球的新硬件浪潮:巴基斯坦(1.89亿)、尼日利亚(9090万)、埃及(2990万)等国的新增智能手机规模极大地拓宽了游戏入口。市场启示:跨端体验不仅是技术的无缝切换,更是为了适应不同地理区域的硬件分层。谁能率先打破硬件的物理隔离,提供从廉价手机到高端设备的协同体验,谁就能掌握新兴市场下一波用户增长的引擎。竞争的升维:非游戏类应用的“降维打击”

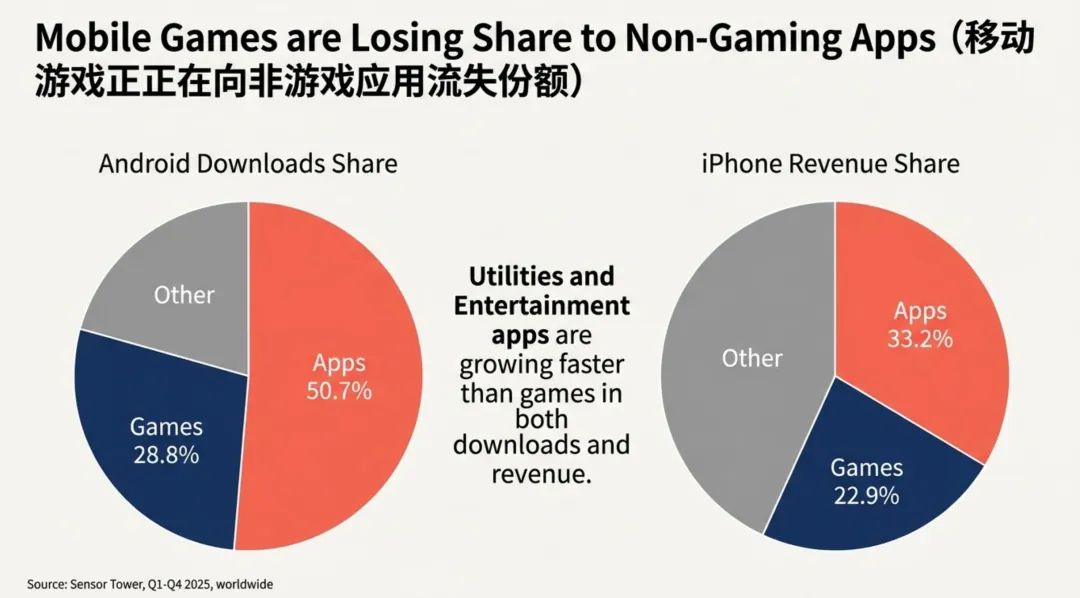

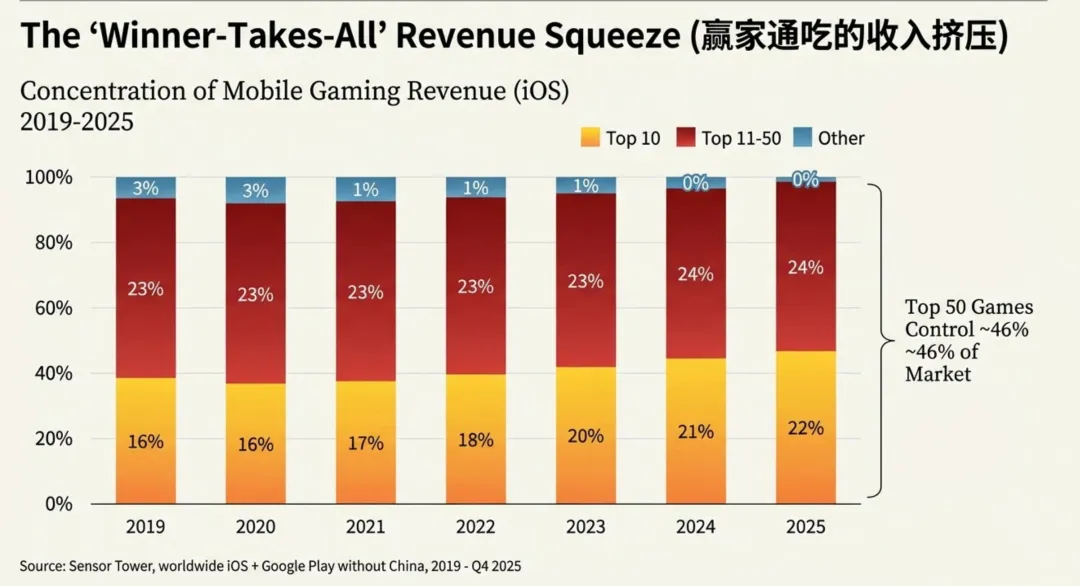

一个令游戏开发者感到寒意的真相是:非游戏类应用的增长势头已全面盖过游戏。数据显示,非游戏类应用的收入和下载量增长率显著超过游戏。尤其在Android平台上,非游戏类应用的收入同比增长率最高曾触及33%,且长期稳定在25%以上的高位。核心观察:“非游戏应用类别的增长率显著超过了游戏增长”。这意味着游戏不再只是在同类产品中竞争,而是在与整个移动生态抢夺用户的“数字钱包”。当用户习惯了在社交或生产力工具中投入更多预算,游戏开发者必须思考:如何赋予产品更多的社交属性或工具价值,以抗衡非游戏应用的蚕食。残酷的真相:从“赢家通吃”到“寡头时代”

市场的整合速度正让“行业准入门槛正变得越来越具挑战性”成为现实。游戏领域:Google Play Top 10产品的收入占比已从2019年的16%攀升至2025年的22%。非游戏领域:非游戏应用的头部效应甚至更为极端——Top 10应用现在竟然霸占了39%的收入(而2019年这一数字仅为30%)。非游戏领域的现状或许就是游戏行业的未来:一个由极少数顶尖产品定义的寡头时代。对于中型工作室来说,单纯的“平替”已无生存空间,唯有极致的差异化才能在缝隙中求存。结语:在AI的认知裂缝中寻找下一个“神作”

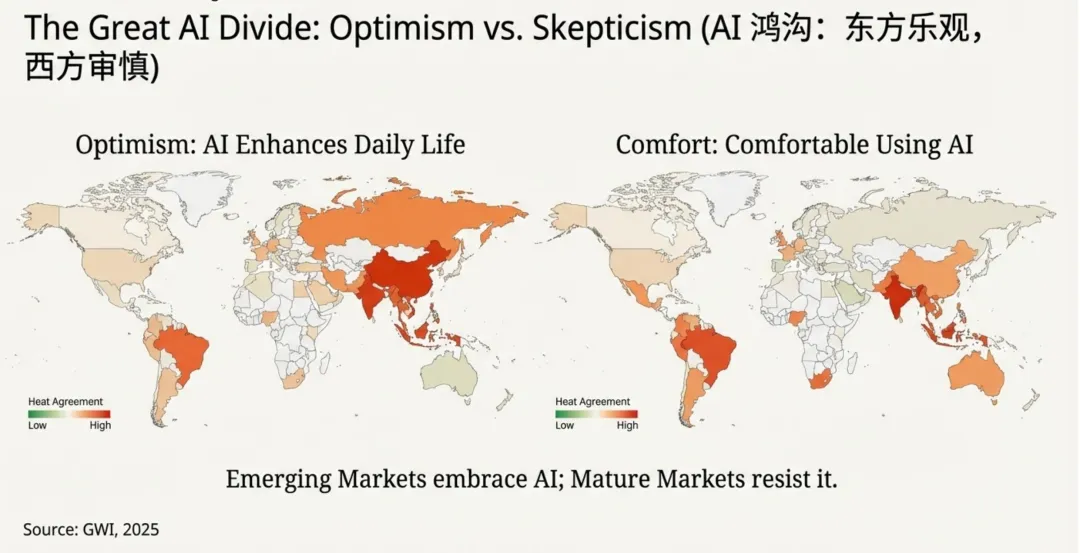

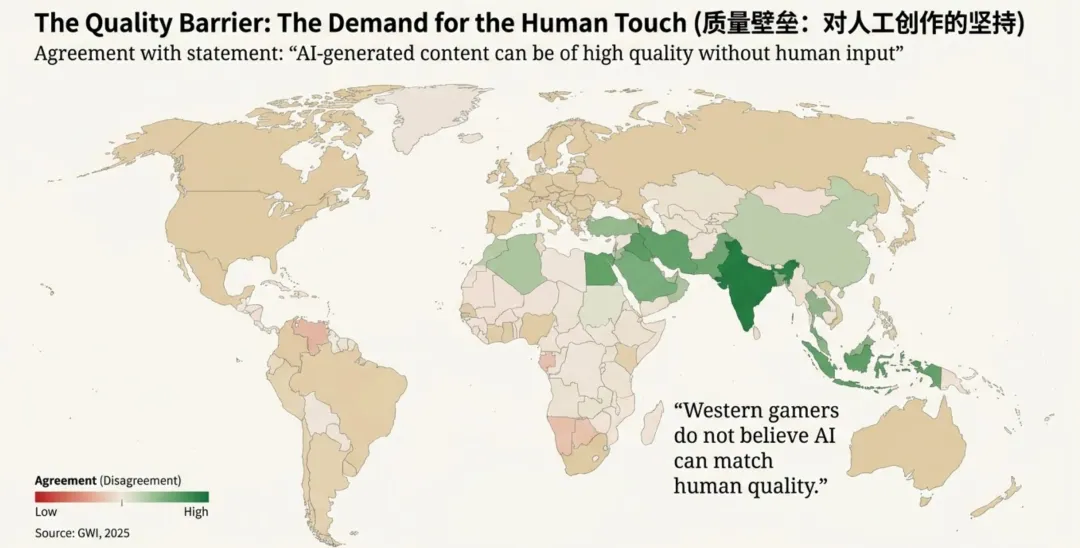

展望下一个十年,新兴市场(如越南、巴西、印度)无疑是用户增长的发动机。虽然这些市场的用户对AI表现出极高的积极认知,但报告也揭示了一个微妙的裂缝:绝大多数用户并不相信目前AI生成内容的质量。这种“高接受度、低信任度”的矛盾,正是创作者的机遇所在。当玩家的设备日益多元、注意力日益昂贵、市场份额日益向头部集中时,下一个破局的神作绝不会是纯粹的AI产物,而是利用AI带来的生产力红利,去实现那些曾经因为成本或技术限制而无法触达的纯粹创意。下一个行业转折点,将诞生在“AI的效率”与“人类审美的温度”完美融合的瞬间。