连续三年位居全球汽车出口第一,2024 年出口量突破 585.9 万辆,新能源汽车出口占比超 41%—— 中国车企的出海征程已从 “产品贸易” 迈入 “生态深耕” 的关键阶段。然而,全球经济放缓、贸易保护主义抬头、技术变革加速、跨文化管理复杂等多重挑战,也让出海之路布满暗礁。达信中国与美世中国联合发布的《2025 中国汽车企业出海白皮书》,从行业变革、出海战略、人才布局、风险管理四大维度,为车企提供了一套从战略到执行的全链路解决方案,助力中国品牌在全球化浪潮中站稳脚跟、实现长效增长。

一、全球汽车行业变革:重构竞争逻辑,重塑出海格局

全球汽车行业正经历百年未遇的深刻变革,传统成功要素被重新定义,行业重心向东转移,为中国车企出海创造了历史性机遇,也提出了更高要求。

1. 核心竞争力迭代:从硬件主导到 “软件 + 生态” 驱动

过去,传统车企的成功依赖内燃机技术、硬件制造能力与强势品牌三大基石。如今,行业竞争的核心已转向纯电动车、软件技术与解决方案,用户亲密度和生态系统品牌成为决胜关键。预计到 2030 年,软件将贡献汽车行业总利润的 20%,并驱动 40% 的汽车价值,成为品牌差异化的核心要素。

这一转型对车企的技术储备与创新能力提出了全新挑战。谷歌、苹果、英伟达等科技公司跨界入局,重构行业技术体系;传统零部件供应商需重新定位自身在生态中的角色;车企则需将研发时间和成本缩减至行业标准的 50%,才能跟上变革节奏。中国车企在动力电池、智能网联等领域的技术积累,成为出海竞争的核心优势。

2. 市场趋势调整:电气化进程放缓,区域化需求凸显

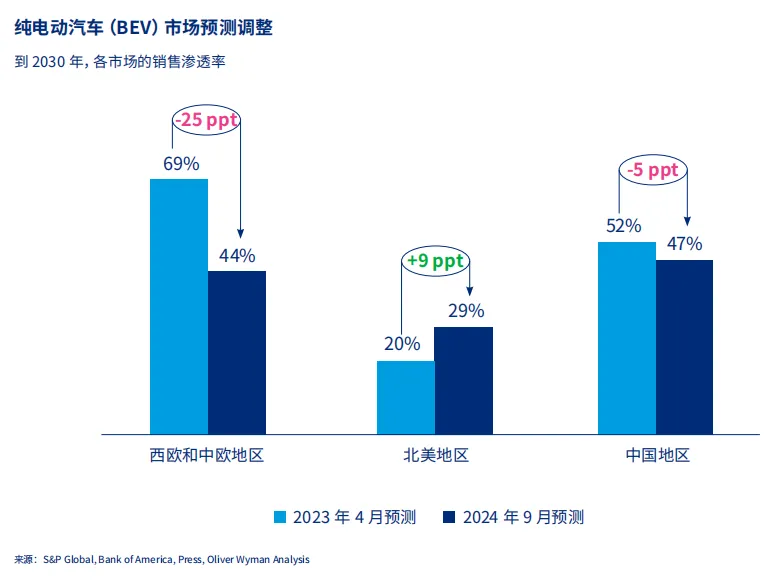

尽管电动汽车是行业转型的核心方向,但全球纯电动车销售渗透率增长速度低于预期,给车企投资带来压力。中国在纯电动车普及方面处于全球领先地位,2024 年已有超 600 万辆纯电动车上路,预计到 2029 年市场份额将超 50%。但不同区域市场呈现差异化特征,插电式混合动力车在部分市场需求旺盛,而部分地区仍需兼顾内燃机技术的平衡发展策略。

同时,“去全球化” 趋势推动供应链向多元化、区域化转型。美国通过关税壁垒与技术出口限制保护本土产业,欧盟拟对中国电动车加征关税,倒逼车企在海外建立本地化生产基地与供应链。“世界车” 时代终结,区域化、定制化成为满足不同市场需求的关键,要求车企既要保持全球战略一致性,又要具备本地市场快速响应能力。

3. 行业挑战加剧:成本通胀与人才短缺双重承压

全球经济放缓背景下,能源、原材料及运输成本上升导致行业成本通胀,贸易保护主义进一步推高车企运营压力。亚洲市场竞争加剧缩短了产品生命周期,加速了制造与生产设施的迁移重组,也让电动车、自动驾驶等领域的人才短缺问题愈发突出,对行业创新与可持续发展构成连锁挑战。

此外,环境、社会和治理(ESG)要求日益严格,电气化前景的不确定性,让供应商在制定战略时面临更多变数。中国车企需在技术创新、成本控制、合规管理之间找到平衡,才能在复杂的全球竞争中突围。

二、中国车企出海战略:从产品出口到生态全球化

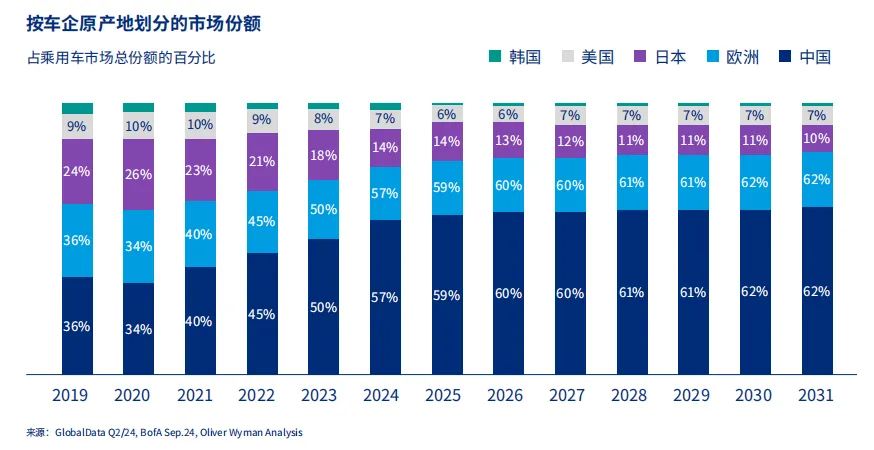

中国汽车市场已成为全球最大市场,占据全球需求的约 30%,并完成了从传统制造中心向技术创新引领者的转型。在此基础上,中国车企正构建 “整车出口 + 本地化生产 + 技术合作 + 服务本地化” 的全球化发展新格局。

1. 出海路径多元化:因地制宜,梯度拓展

中国车企的出海路径呈现鲜明的差异化特征,造车新势力与传统车企根据自身优势选择不同策略。部分企业采用 “直营 + 授权” 新零售模式,或输出 “以租代售” 的用户运营模式;市场拓展上,既有从以色列切入逐步进军欧洲的 “单点突破” 路径,也有 “登陆东盟,开拓欧盟” 的梯度扩张策略。

在欧洲等主流发达市场,中国车企实现了快速增长,2025 年 1-8 月在欧洲累计销量达 43 万辆,同比增长 74%,市场占有率提升至 4.9%。但品牌认知度低、渠道网络分散、服务体系不完善等问题仍待解决。头部车企正通过设立旗舰店、与当地经销商深度合作、创新商业模式等方式,打破 “质量低、设计花哨” 的刻板印象,提升品牌高端化形象。

2. 布局模式升级:从整车出口到全产业链本地化

随着出海进程深入,中国车企已从单纯的整车出口,转向海外本地化生产、研发和销售的全产业链布局。上汽、长城、比亚迪等企业先后在泰国建立生产基地与组装厂,吉利通过与马来西亚宝腾战略合作获取本地产能和供应链资源,形成了 “产能在地化、经营本土化、技术适配化、价值升级化” 的生态出海模式。

配套产业也同步跟进,国轩高科等电池企业在海外建设生产基地,助力构建本地化供应链体系。这种全产业链布局不仅能降低贸易壁垒风险、减少运输成本,还能更好地适配本地市场需求,例如针对拉美高原高温环境改进产品,为欧洲市场开发 L4 级自动驾驶车型。

3. 竞争能力建设:技术、整合与可持续性并行

在激烈的全球竞争中,领先车企通过多重策略构建核心竞争力:实现从原材料到整车装配的垂直整合,掌控全链条主动权;重点布局欧洲、东南亚等市场,分散风险并捕捉增长机会;在固态电池、自动驾驶、氢能等领域加大投资,布局未来技术赛道;通过战略收购快速弥补技术短板;将 ESG 融入运营,设定碳中和目标,投资电池回收等环节。

对于所有出海车企而言,持续加强能力建设是必然要求:推进软件转型,通过软件实现差异化竞争;与科技公司及初创企业建立战略联盟,加快创新速度;重新设计销售和服务体系,聚焦增值服务;强化跨境招聘与人才培养,满足新业务需求;提升供应链韧性,优化风险管理策略;将可持续发展置于优先位置,推动环境保护和碳中和目标实现。

三、人才布局:出海决胜的关键变量,从外派到本地化的生态构建

随着车企出海从 “贸易出海” 向 “生态出海” 转型,人才战略已成为决定全球化成败的核心要素。如何搭建全球化人才团队、实现人才本地化、应对跨文化管理挑战,是所有出海车企必须破解的课题。

1. 国际人才派遣:动因与结构的系统性转变

当前,企业国际派遣人才的核心动因仍是 “提供当地无法获取的专业技术或管理经验”,但支持性职能岗位(如财务、人力资源、法律等)的外派重要性日益凸显。这一变化反映出中国车企出海已进入 “深水区”,海外工厂落地、本地公司成立和投资并购项目增加,对合规管控、财务管控、组织发展与文化整合等支持性职能提出了更高要求。

从派遣结构来看,销售团队仍是外派主力军,其次为综合管理和研发部门,层级覆盖专业层、管理层与高级管理层。这表明中国车企出海已超越以销售为先的 “拓荒阶段”,进入全产业链布局与系统性海外业务体系搭建的新阶段。

2. 人才配置演进:从外派依赖到中外协同的动态平衡

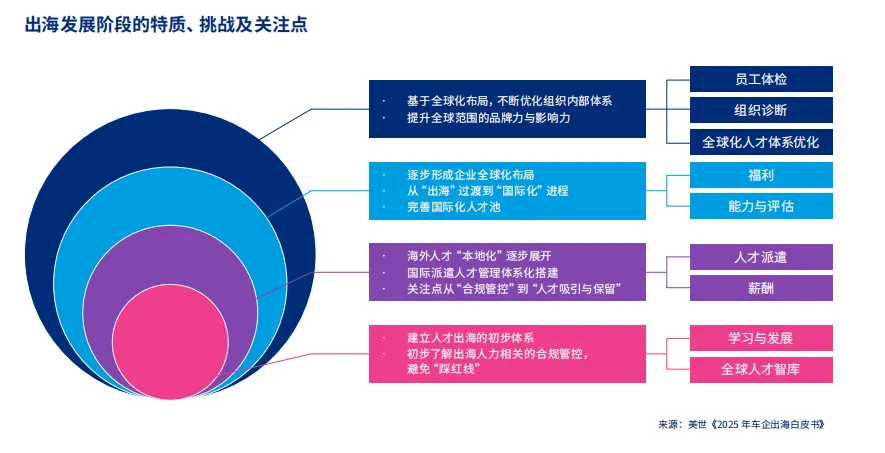

车企出海的人才配置需经历四个发展阶段:初级阶段高度依赖总部外派员工,管理重心是设计完善的派遣体系,确保人才 “选得出、派得动、用得好、回得来”;成长阶段本地员工比例持续上升,管理重点转向深度本地化,包括设计有竞争力的本地薪酬体系、尊重本地文化习俗;国际化阶段找到中外人才配置的最优平衡点,形成总部外派骨干与本地化专业团队高效协同的全球化队伍;全球化阶段则构建成熟的全球人才流动与管理体系,实现人才资源的最优配置。

领先车企已开始构建战略性全球人才池,保障关键人才与业务战略同频共振。人才池建设强调战略导向,依据业务重点设立战略预备队、技术攻坚组、区域管理池等差异化人才池;制定清晰的入池标准,综合考察候选人的意愿度、可流动性、跨文化适应力及能力匹配度;建立 “入池 - 在池 - 出池” 的全周期动态管理机制,配套个性化培养计划与学习路径;衔接外派管理体系,为外派人员提供国内外双导师制等持续赋能,并完善回派制度,实现海外经验反哺组织。

3. 全球化人才管理:五大核心原则与实践路径

有效的全球人才管理需遵循五大核心原则:合规是首要前提,企业必须深入了解并严格遵守各国劳动法、社保福利及数据隐私等相关法律法规,同时尊重当地约定俗成的用工习惯;文化包容是基础,秉承开放多元的价值主张,推动跨文化交流培训,赢得不同国家人才的认同与归属;管控平衡是关键,明确总部与各地团队的权责边界,实现 “集权” 与 “分权” 的动态平衡,既保障全球战略统一性,又激发区域组织活力;体系差异化是核心,针对全球化管理人才、国际化专业人才和本土关键人才三类核心群体,设计精准化的管理体系;动态演进是保障,结合海外组织发展阶段,调整人才管控模式,实现从运营型向战略型管控的转变。

在实践中,车企需聚焦三大人才策略:搭建全球化领导团队,将跨文化领导力纳入高管能力模型,设计个性化整体奖酬策略;培养国际化专业人才,重点招聘和培养新能源、智能化、数字化等领域的高技能人才,将国际化视野和跨文化沟通能力纳入招聘与培养标准;吸引并保留本土化人才,深耕本地市场,与当地政府、企业合作,制定具有竞争力的薪酬福利体系,建立良好的雇主品牌形象。

4. 实践案例:人才本土化的成功典范

多家领先车企已探索出成熟的人才出海路径。某港股上市车企推行 “生态出海” 模式,通过股权激励计划绑定核心人才与公司长期利益,实施 “全球人才活水计划” 打破资历壁垒,激活内部人才市场;某央企集团重塑以 “海外业务单元” 为核心的管理机制,明确海外岗位胜任要求,实现 “责、权、利” 对等,提升人员活力与主动性;某头部车企通过 “共生型本土化” 策略深耕本地生态,员工来自全球 31 个国家,持续加大科技人才与复合型人才引进力度,遵循 “走出去 - 属地化 - 全球化” 的三步走战略,实现人才管理与业务战略的紧密协同。

四、风险管理:为出海之路筑牢屏障,从被动应对到主动防控

中国车企出海面临的风险日益复杂多元,涵盖地缘政治、供应链、产品责任、网络安全等多个维度。风险管理已从 “被动应对” 转向 “主动布局、生态化防控”,成为车企出海成功的重要保障。

1. 风险全景扫描:传统风险升级与新型风险凸显

地缘政治风险持续加剧,多国以 “国家安全”“产业保护” 为借口,出台针对性壁垒政策,美国对中国产电动汽车加征高额关税,欧盟通过反补贴税和《关键原材料法案》抬高市场准入门槛,欧美对中国车企本地化项目的审批门槛也显著提高。

供应链风险从 “芯片短缺” 向 “多环节卡脖子” 延伸,智能座舱芯片、车规级传感器、高端制造设备等供应稳定性面临挑战,上游绝缘材料、高速轴承及部分控制芯片仍依赖国际市场;全球供应链区域化重构要求车企加大本地供应链建设投入,带来新的成本与合规风险。

产品责任与召回风险显著上升,随着出口量扩大与 “软件定义汽车” 趋势叠加,产品在欧美市场的潜在缺陷暴露概率增加,加之当地严格的合规要求与高昂的诉讼成本,召回费用及品牌损失风险需重点警惕。电动车电池安全风险、充电基础设施配套风险,以及海上运输中的自然灾害、海盗袭击、机械故障等风险,也对车企出海构成持续威胁。

此外,海外生产基地面临政策稳定性、合规运营、文化协同等多重风险;外派员工面临人身安全、健康医疗、合规法律、跨文化适应等多方面挑战;智能网联汽车的网络安全风险日益突出,系统漏洞、数据泄露、业务中断等风险可能引发全链条运营危机。

2. 风险管理策略:针对性防控与全周期保障

针对整车持续出口场景,车企需强化供应链管理,与全球知名物流企业合作,建立多区域仓储中心,优化运输路线;加强市场调研与合规管理,动态跟踪目标市场政策法规变化,委托第三方检测机构进行全面检测;重视人员与网络安全管理,为海外团队提供本地化培训与安全防护教育,搭建加密的跨境业务沟通系统。

对于海外建厂场景,选址阶段需委托专业机构对目标国家的政治稳定性、政策连续性、劳动力成本、安全等级等进行全面评估,重点规避高风险市场;供应链方面采用 “核心部件自主 + 非核心部件本地化” 模式,减少对进口的依赖;跨文化与合规管理上,招聘熟悉当地文化法律的管理人才,规范用工流程,建立本地合规团队;人员安全管理方面,建立安全管理体系,配备必要的硬件设施,制定应急预案并定期演练;网络安全管理上,对核心系统进行安全加固,定期开展安全审计与渗透测试,建立 24 小时应急响应联动机制。

3. 保险解决方案:精准匹配需求,覆盖全场景风险

保险是车企出海风险管理的重要工具,需根据不同业务场景选择适配的保险产品。整车出口可配置仓储及货运险,保障货物从国内工厂到海外消费者手中的全流程安全;产品责任险可覆盖因产品缺陷导致的用户或第三方人身伤害、财产损失赔偿责任;出口信用险能保障因政治风险或商业风险导致的货款损失;海外人员意外险可为派驻员工提供意外伤害、医疗费用等保障;网络安全责任险则能覆盖数据泄露、系统被攻击等相关损失。

海外生产基地可配置建筑工程一切险,保障建设期的厂房、设备等财产损失;财产一切险覆盖建成后厂房、机器设备、原材料等的各类风险;营业中断险可在停产时赔偿预期利润损失与固定费用支出;雇主责任险符合当地劳动法规要求,降低企业用工风险;员工福利及海外人员保险则能为本地员工和外派员工提供全面保障,附加 24 小时 SOS 救援服务。

实践中,车企可采用 “全球主保单 + 区域分保单” 的创新模式,实现风险全覆盖与成本控制的平衡;针对不同国家的合规要求,联动本地保险团队打造差异化方案;对于高限额、高复杂度的保险需求,可通过共保体模式整合市场承保能力,满足实际保障需求。

中国车企的出海征程,既是技术与产品的全球化,也是人才与生态的全球化。在全球汽车行业变革与贸易格局调整的双重背景下,唯有以技术创新为核心竞争力,以人才布局为关键支撑,以风险管理为安全屏障,才能在复杂的全球市场中站稳脚跟、实现长效增长。

达信中国与美世中国联合发布的《2025 中国汽车企业出海白皮书》,为车企提供了全面系统的行动指南。从行业趋势洞察到出海战略制定,从人才体系构建到风险防控落地,每一个环节的精准施策,都将助力中国车企从 “产品出海” 迈向 “品牌出海”“标准出海” 的更高阶段。

面对万亿级的全球市场机遇,中国车企唯有主动拥抱变化、强化核心能力、构建全球化生态,才能在新一轮汽车产业变革中抢占先机,成为真正的全球一流车企。

如您有网络媒体发稿需求,可扫下方二维码免费咨询