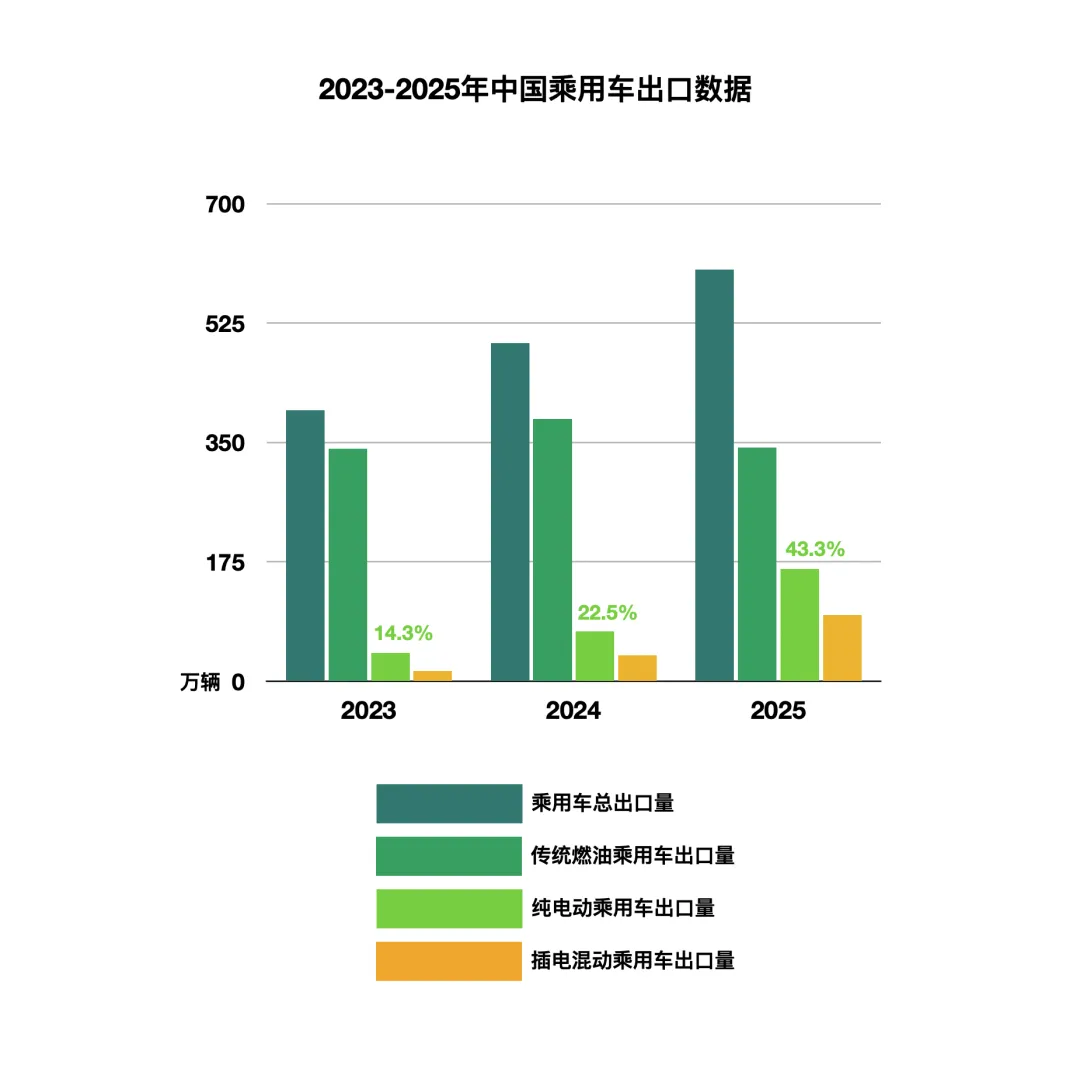

核心出口数据

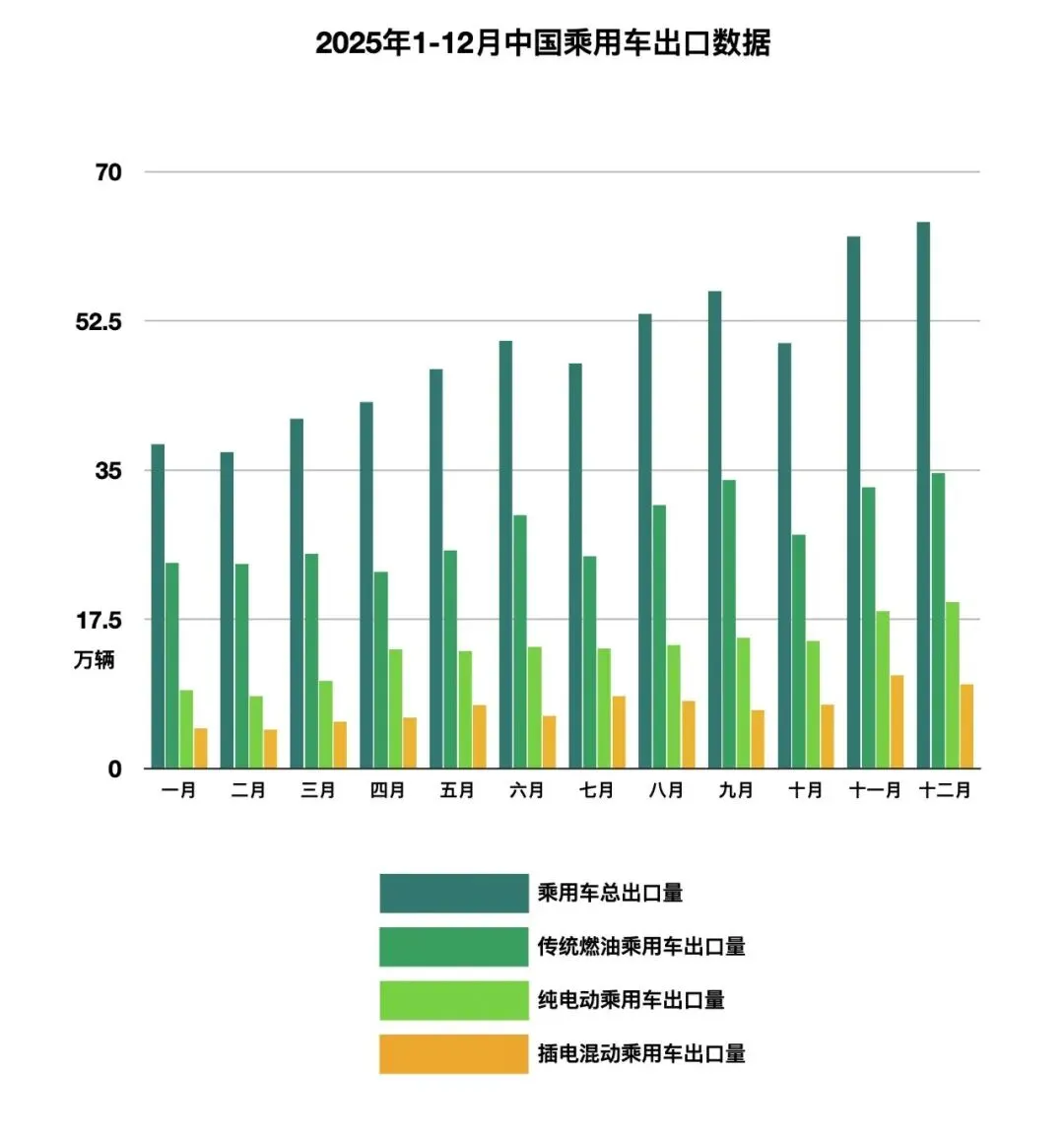

月度走势来看,11-12月连续突破60万辆,12月单月出口64.1万辆,同比激增50.5%,新能源乘用车月度出口占比均值达43.3%,11月升至峰值47.1%。

市场特征

区域分布:

多元化布局:

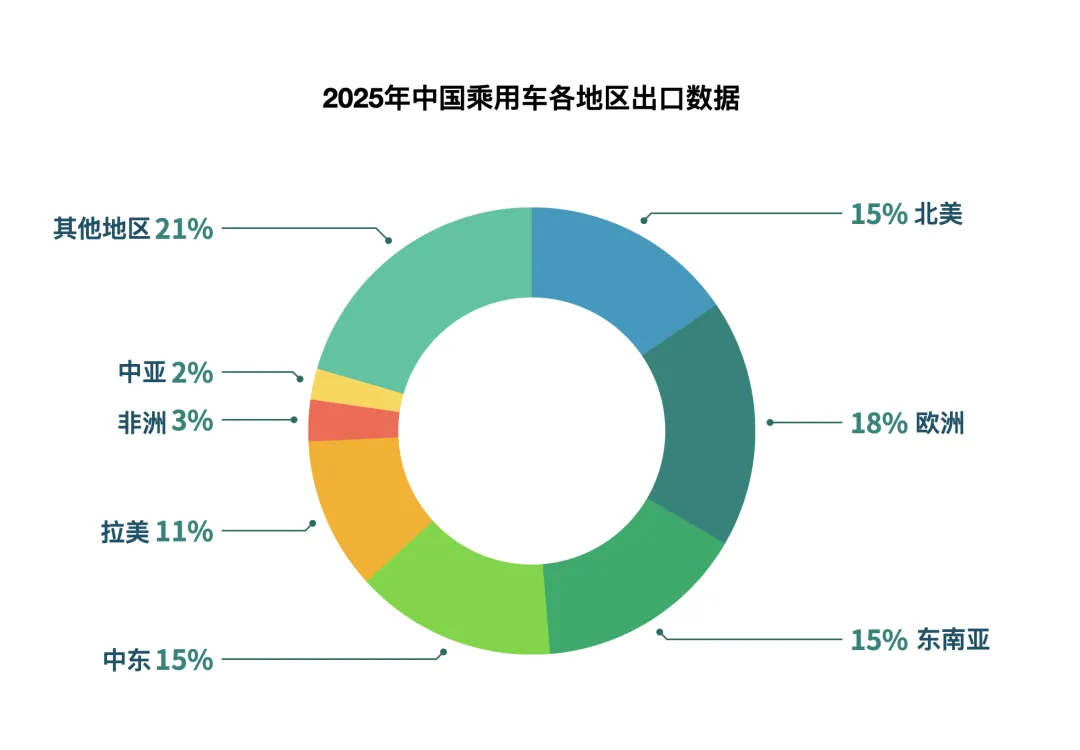

2025年中国乘用车出口区域格局持续优化,从单一依赖成熟市场向“成熟市场稳基、新兴市场突破”的多元格局转型,各区域需求差异推动车型与能源结构精准适配。

墨西哥首次超越俄罗斯,成为中国乘用车第一大出口目的国,全年出口量达62.5万辆,同比增长42.8%。(数据来源:海关总署2025年对北美洲汽车出口统计,2026;中国汽车工业协会月度出口快讯,2025年12月)

增量核心:

分区域来看,北美、欧洲为核心成熟市场,合计出口量201.6万辆,占全年总出口量的33.4%;新兴市场(东南亚、中东、中亚、非洲等地区)合计出口量398.4万辆,占比达65.9%,成为出口增长的核心地区。

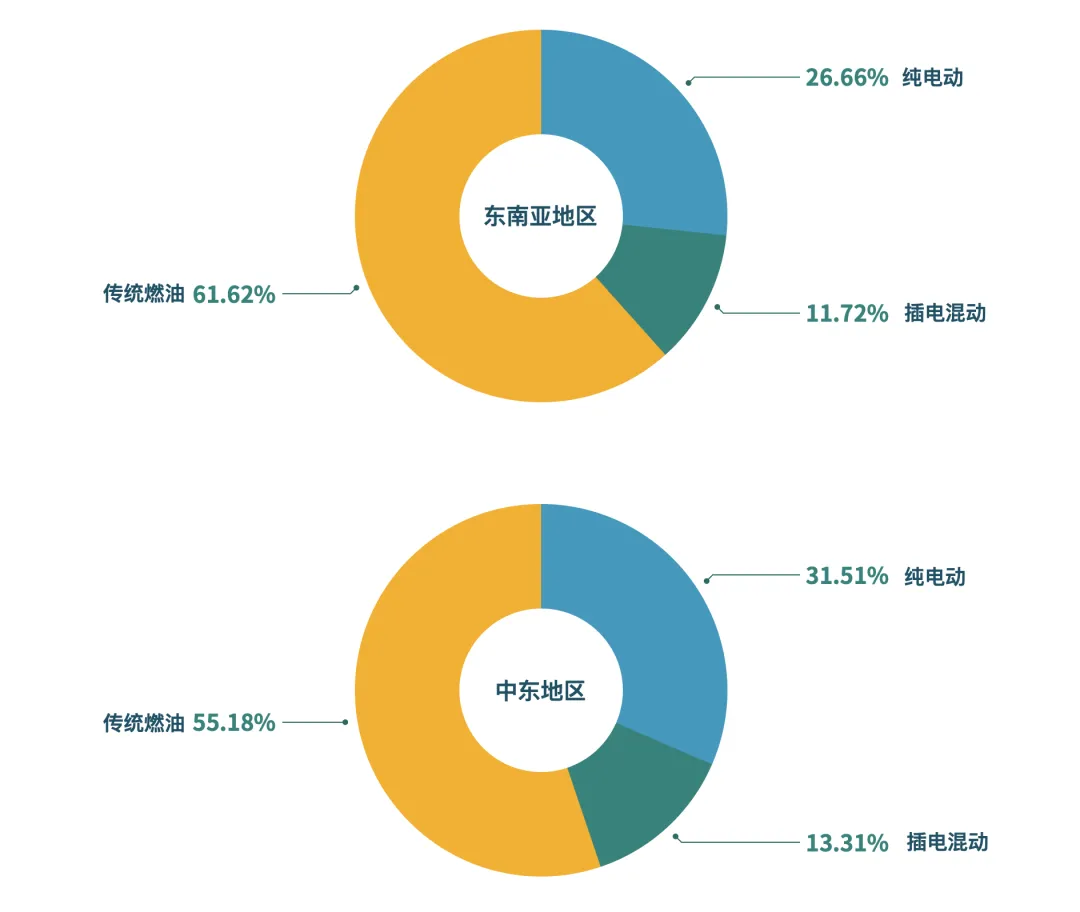

东南亚市场全年出口量92.4万辆,同比增长28.3%,凭借性价比优势,燃油SUV(占比47.2%)和经济型纯电车型(占比29.5%)需求旺盛,泰国、印度尼西亚、马来西亚为核心市场,分别出口26.8万辆、20.5万辆、14.3万辆,同比增速分别为35.1%、29.7%、27.6%;同时,本地化组装模式推动出口升级,KD工厂产能占区域出口量的18.4%(数据来源:海关总署2025年对东盟汽车出口统计,2026;中国汽车工业协会东南亚市场调研数据,2026)。

中东市场全年出口量87.9万辆,同比增长36.5%,依托能源优势,对大尺寸SUV和高端新能源车型接受度持续提升。阿联酋、沙特阿拉伯、伊朗为核心市场,出口量分别为25.2万辆、20.7万辆、16.8万辆,增速均超50%,高端纯电SUV和燃油豪华SUV占比达45.3%(数据来源:海关总署2025年对中东地区汽车出口统计,2026;中国汽车工业协会《2025年海外重点市场汽车出口分析》,2026)。

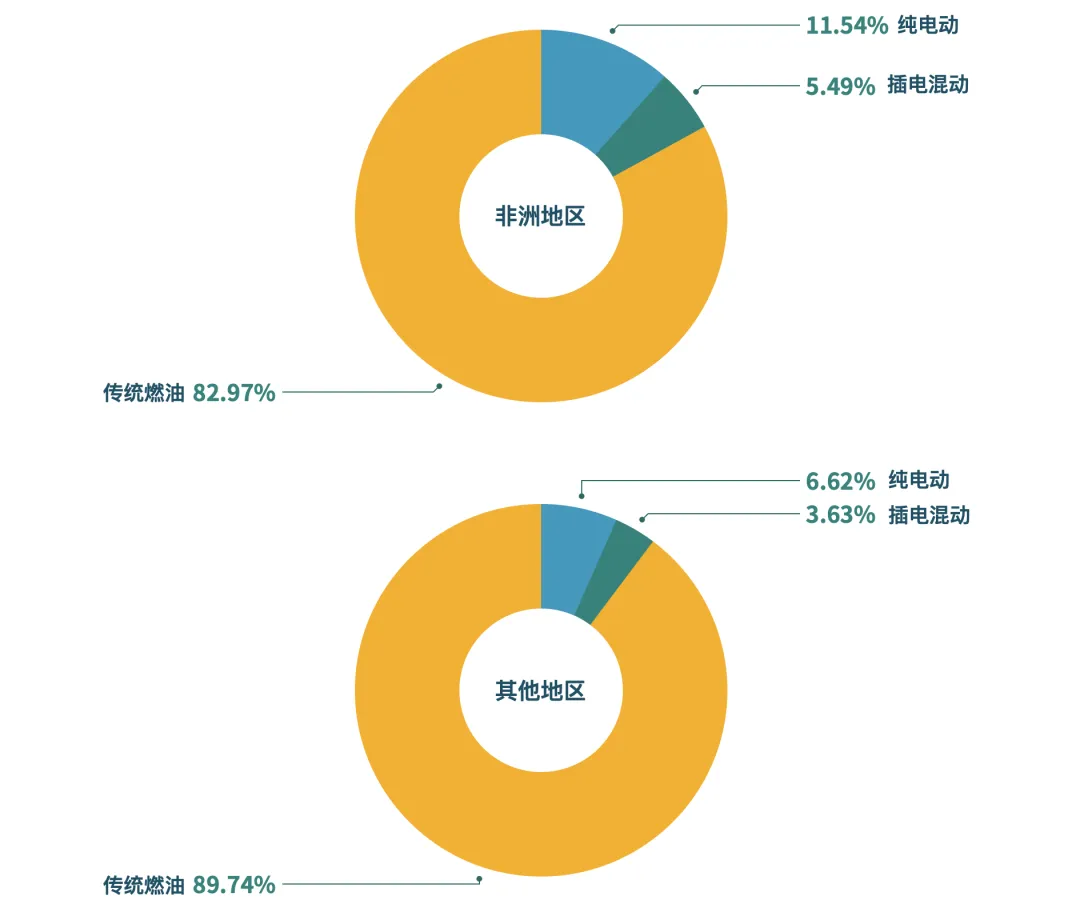

非洲市场全年出口量18.2万辆,同比增长22.6%,南非、尼日利亚、埃及为主要出口国,以经济型燃油车为主,适配当地基础设施条件,未来增长空间广阔(数据来源:乘联会《2025年新兴市场乘用车出口总结》,2026;海关总署2025年对拉美、非洲汽车出口统计,2026)。

能源类型与车型的需求差异:

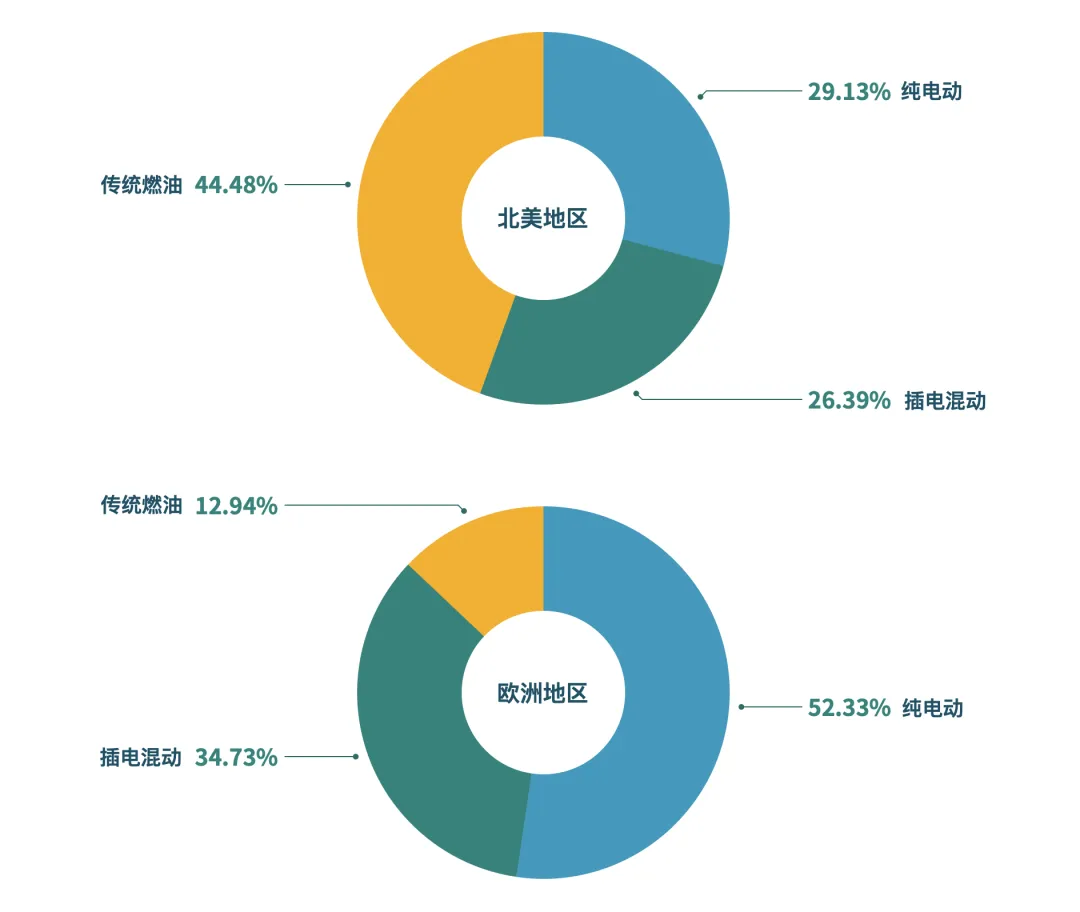

成熟市场中,欧洲侧重纯电、插混轿车,契合严苛排放法规;北美纯电、插混与燃油车均衡布局,SUV需求突出。新兴市场里,东南亚、中东、拉美以燃油SUV为核心,新能源车型处于渗透期;非洲、中亚则依赖经济型燃油车,新能源车型逐步起量。

欧洲市场全年出口量108.3万辆,同比增长22.7%,新能源车型占比达61.2%,显著高于全球平均水平。英国、德国、法国为欧洲前三大出口国,分别出口28.6万辆、22.3万辆、18.5万辆,合计占欧洲市场份额的58.2%,纯电动A级车和插混B级车凭借续航与性价比优势备受青睐(数据来源:乘联会《2025年欧洲市场乘用车出口监测报告》,2026;中国汽车工业协会海外市场分析简报,2026)。

产业结构:

能源结构:能源结构上,新能源车型出口占比达43.3%,较2023年提升29个百分点,插混车型凭借“无里程焦虑+低排放”优势,成为欧洲、北美市场转型过渡期的主流选择,全年出口增速超220%,远超纯电车型66.7%的增速。

KD模式:产业链延伸上,出口模式从“整车出口”向“散件出口+本地化组装”转型,上汽、奇瑞等企业在东南亚、美洲建立KD工厂,降低关税成本的同时,带动零部件出口,2025年乘用车零部件出口额同比增长38.6%,与整车出口形成协同效应。

总结

2025年中国乘用车出口以603.8万辆的规模再创新高,在区域分布、产业结构、企业布局三大维度实现质效升级,新能源车型成为增长核心,新兴市场贡献主要增量,产业链协同与全球化布局筑牢竞争优势。从区域看,多元化布局缓解单一市场风险,墨西哥、东南亚等市场增长迅速;从产业看,绿色转型与技术升级推动出口结构优化,产业链自主化能力持续提升,本地化运营成为全球化布局新趋势。

国赫通全链路服务支撑产业出海伴随乘用车出口规模扩容与结构升级,国赫通针对性优化物流服务体系,形成适配品类的全链路解决方案。通过拓展全球物流网络与定制化服务能力,适配出口区域、车型、企业的多元化需求,助力中国乘用车从“出口大国”向“出口强国”持续迈进。

中国汽车工业协会(CAAM) 乘联会

海关总署 工业和信息化部 行业监测报告

国赫通将继续深耕国际市场,不断优化全球供应链与服务网络,以更前瞻的视野、更高效的解决方案和更贴心的服务,为全球客户创造卓越价值。