一、本报告概述。

报告以“防御优先、逆向排雷”为基调,对2026年房地产行业进行三维扫描:年度策略、经营风险、政策风险。核心结论:行业仍处“筑底+转型”阶段,违约概率中低(预计2026年新增违约主体≤3家),政策超预期发力窗口在下半年;投资端放弃“政策博弈”,锁定“轻资产+高现金+高分红”三类标的,预计2026年板块股息率中位数将升至5.2%,显著高于沪深300的2.4%。

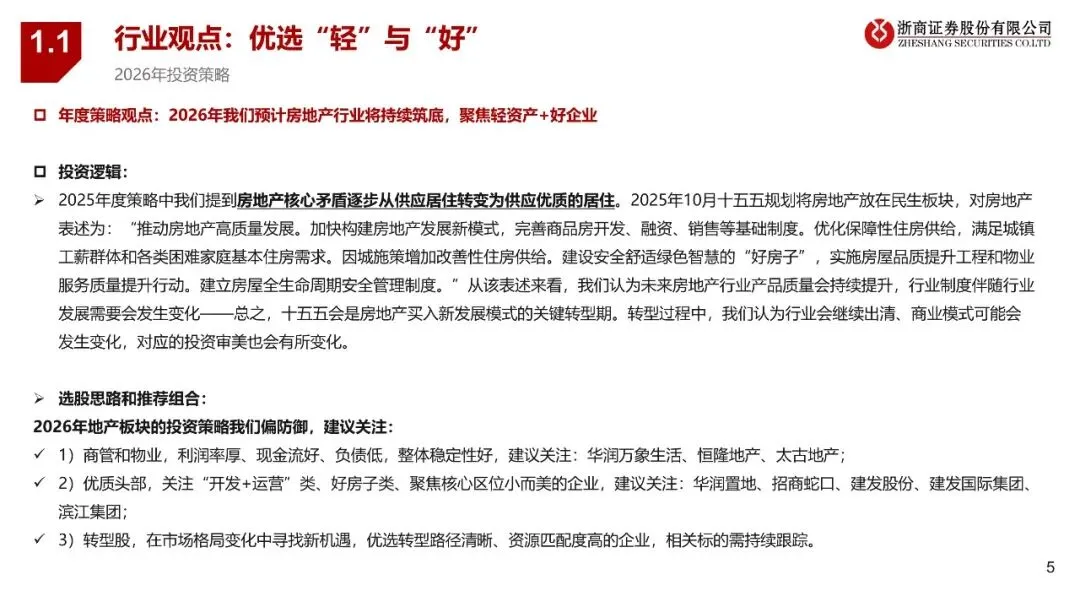

二、第一章:年度策略—从“房地产”走向“大城市”

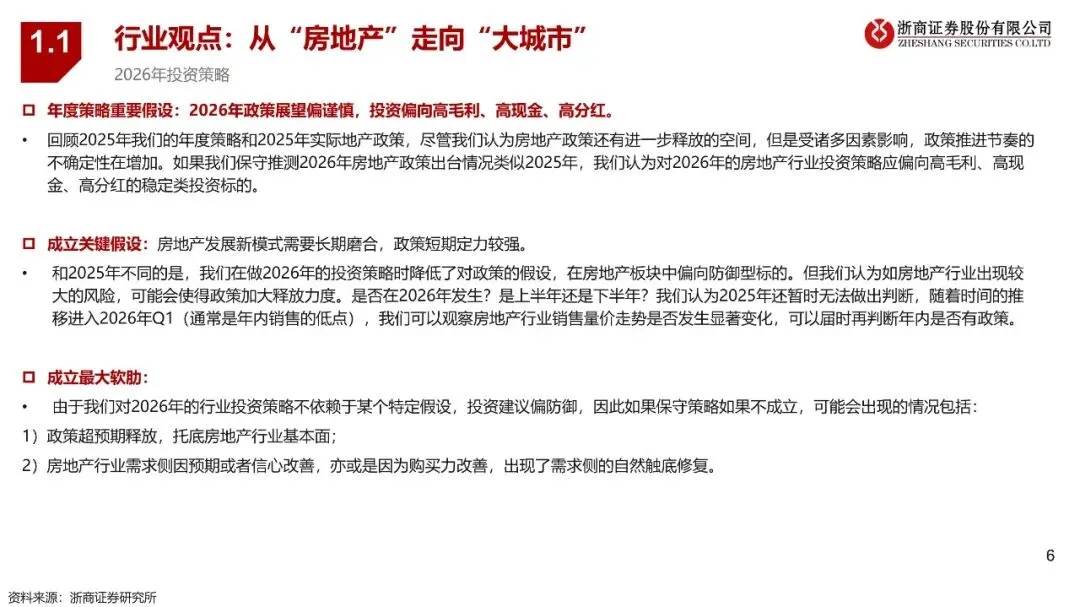

1. 政策基调:十五五规划首次将房地产纳入民生板块,2026年政策节奏大概率复制2025年—全年仅1次LPR下调5BP、无全局刺激。

2. 需求侧:预计全国商品房销售面积同比-6%,金额-4%,但一二线核心城市成交占比由2025年38%升至43%,改善性面积段110-144㎡成交占比提升3pct。

3. 选股思路:防御为主,重点配置“轻”商管(华润万象生活2025H1净现金/总资产28%)、“好”房子(滨江集团2025H1毛利率18.4%,高于行业均值6pct)、“稳”分红(恒隆地产2025年派息率100%,股息率7.1%)。

三、第二章:经营风险—2026年房企债务违约风险减小

1. 供给侧出清:2025年1-10月行业已违约/展期主体21家、涉债2,840亿元,占存量信用债14%,预计2026年新增违约主体≤3家、涉债≤400亿元。

2. 融资结构:白名单落地后,央国企2025年11月平均发债利率3.1%,较民企低190BP;2026年到期信用债中73%由央企和地方国企承担。

3. 跟踪指标:若重点城市新房去化率连续8周低于45%,或房价环比跌幅>1.5%持续3个月,则违约概率由“中低”上调至“中高”。

四、第三章:政策风险—政策超预期发力

1. 触发条件:下半年销售面积累计同比跌破-10%或70城房价环比连跌6个月。

2. 政策工具箱:房贷利率再降20BP、PSL新增3,000亿元用于收储、城市更新专项债扩容至5,000亿元。

3. 市场冲击:政策落地后,重点城市二手房成交量四周内可放大30%,板块PB由0.7×修复至0.9×;但利润表改善滞后,2028年才能体现2-3pct的毛利率抬升。

五、第四章:重点个股风险排雷—建发股份

1. 业绩弹性:预计2025-2027年归母净利润23/31/46亿元,三年CAGR 41%,2026年股息率预计6.5%。

2. 风险阈值:若2026年全国商品房销售面积同比跌幅扩大至-12%,公司地产业务毛利率可能再降2pct,减值计提或增加10-12亿元,业绩修复延后1年。

3. 预警指标:联发集团存货去化率<40%、美凯龙出租率<85%连续两季,即触发盈利下修风险。

关注公众号,获取本报告下载方法。