存储市场洞察报告解读(51页附下载)

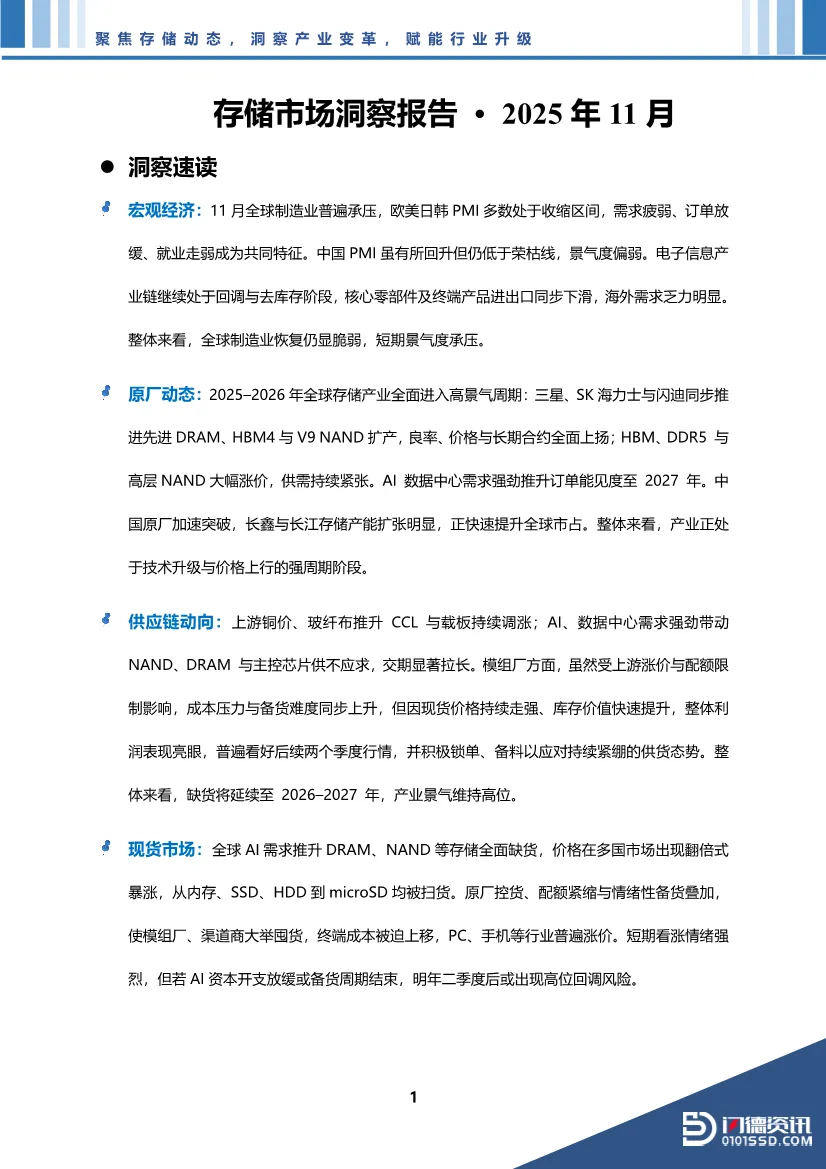

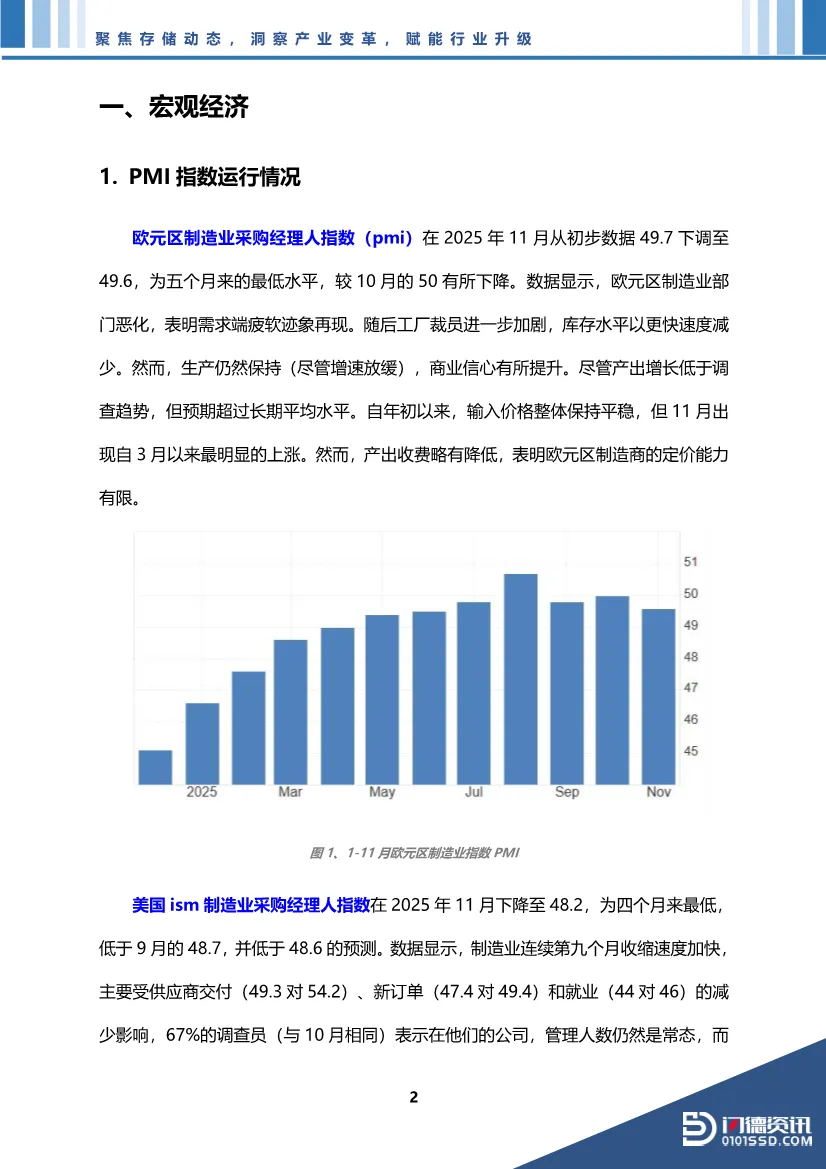

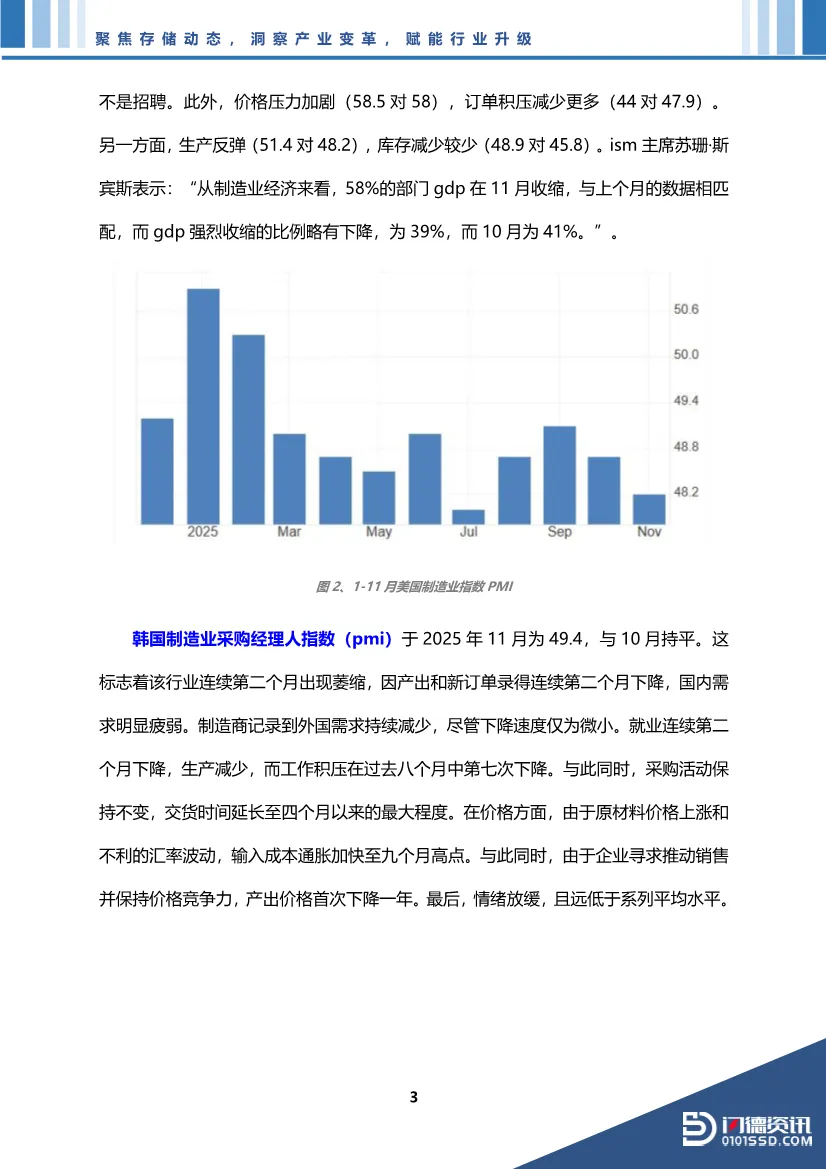

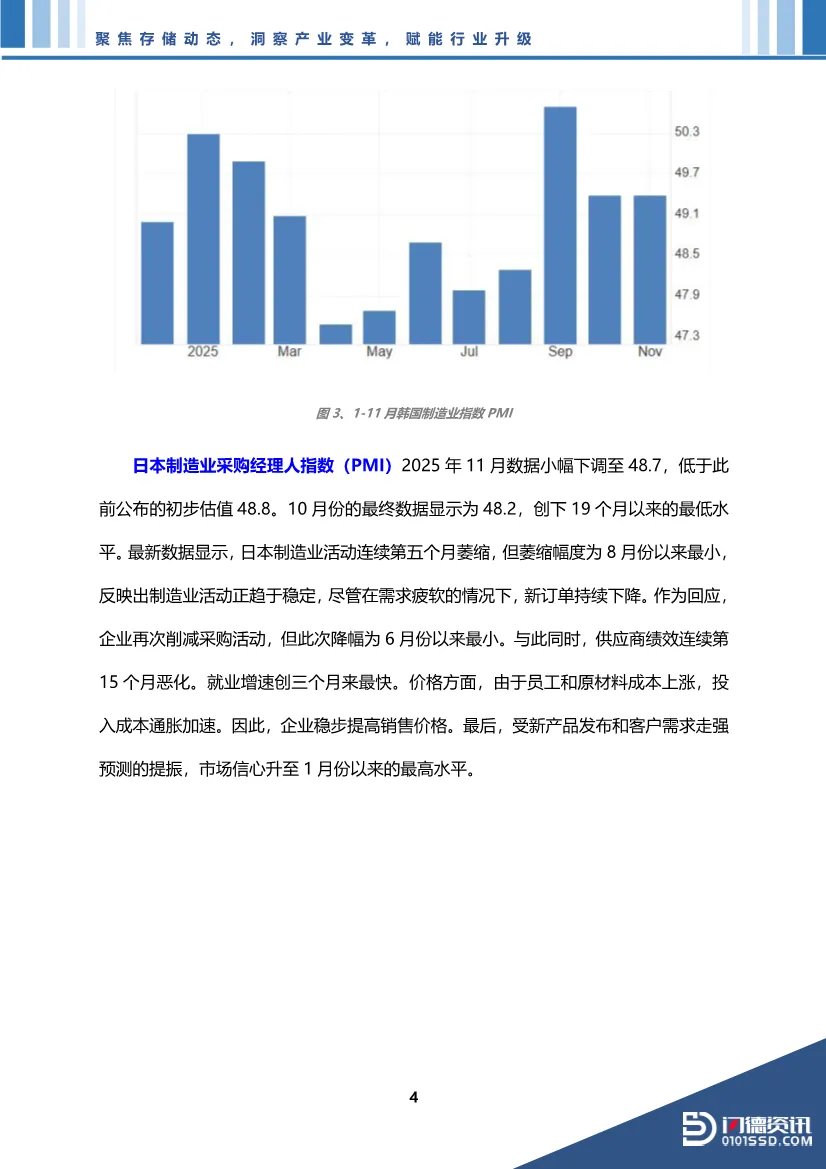

这份《2025年11月存储市场洞察报告》揭示了一个由AI需求引爆的存储产业超级周期,市场正经历前所未有的结构性短缺与价格暴涨。以下从五大维度深度解析:全球制造业普遍承压,欧美日韩PMI多数位于收缩区间,中国制造业PMI虽回升至49.2%但仍低于荣枯线。电子信息制造业进出口全面回调,集成电路进口环比下滑9.4%,存储部件进出口双双下跌超10%,显示传统消费电子需求乏力。然而,与宏观疲软形成鲜明对比的是存储产业的异常火爆。这种割裂表明,当前存储市场并非由经济周期驱动,而是AI算力需求引发的结构性供给危机。原厂策略转向激进控货:三星10月延迟DDR5合约报价并宣称"没货可卖",导致现货价格一周暴涨25%。11月恢复报价后,32GB DDR5模块价格从9月的149美元飙升至239美元,涨幅达60%。三星更是将2025年NAND晶圆产量目标下调7%至472万片,通过减产维持价格强势。技术迭代与产能重构:三星全面推进平泽P4工厂建设,计划2026年量产1c DRAM(10nm第六代)和V9 QLC NAND,月产能目标8万片。SK海力士HBM4单价达560美元,较HBM3E高出50%以上,与英伟达达成明年供应协议。长江存储在武汉启动第三座晶圆厂,预计2027年投产,届时市占率有望达10%,挑战美光全球第四地位。供应链价格传导机制:上游铜价上涨推动南亚电子CCL产品涨价8%,IC载板厂南电预计明年BT与ABF载板均价将分别上涨39%和24%。PCB厂商健鼎科技内存模组板营收占比已冲高至25%,订单持续涌入。DRAM市场进入非理性上涨:DDR5 2x16GB套装价格从280美元涨至547美元,涨幅近100%。日本秋叶原64GB套装三周从40,000日圆飙至70,000日圆。金士顿NV3 1TB SSD批发价月内上涨210元,KC3000 2TB涨400元。深圳华强北1TB SSD三个月从300元涨至588元,2TB版本达1450元且多处断货。成交机制异化:市场从"季度协议价"转向"月度报价",如今演变为"逐月谈判"。威刚董事长陈立白透露,即使品牌厂"一把手"亲自要货,能拿到的资源仍极为有限,多数客户连年度合约都签不到。模组厂普遍采取惜售策略,十铨、创见等已备库存至200亿元新台币,但出货仍受限。结构性缺货特征:这不是消费驱动的周期性缺货,而是AI服务器对HBM、DDR5的吞噬式需求重构了供给格局。摩根士丹利指出,过去六个月DRAM现货价格暴涨300%,远超2016-2018年内存长周期水平。Counterpoint预测明年第二季度内存模块价格还将上涨50%。PC市场被迫调整产品策略:戴尔明确表示"所有产品成本基础都在往上走",惠普预计明年下半年"特别吃力",必要时将涨价。华硕派出高管团队直接与三星洽谈DRAM配额,主板厂商已开始限制内存购买比例(如1:1搭售主板)。由于DDR4晶圆缺口达7万片,WJ Capital预计明年难以完全恢复,部分厂商或暂停新主板研发。手机存储配置隐性降级:小米、OPPO、vivo等Tier1厂商DRAM库存低于三周,被迫接受原厂近50%涨幅。应对策略是"小幅涨价+配置策略性下调",例如将"512GB+16GB"降格为"512GB+12GB",中端机型从8GB降至6GB。Counterpoint数据显示,三季度全球智能手机平均售价已达351美元,创历史新高,但AI手机占比预计明年将超50%。服务器市场资本支出失控:亚马逊AWS、微软、谷歌、Meta四大CSP今年资本支出至少3200亿美元。OpenAI与AWS签署380亿美元算力采购协议,英伟达向韩国提供26万块GPU。DigiTimes指出,企业级硬盘交付时间延迟两年,超大规模数据中心转向QLC SSD,但部分厂商QLC产能已排至2026年。小型OEM厂商2026年Q1交付率预计仅35%-40%。工业与网通领域成本侵蚀:工业电脑龙头研华坦言DDR4价格狂飙已侵蚀上季毛利率1%;网通大厂合勤控警告若DRAM续涨,将影响毛利率4-5个百分点。二者均已启动涨价机制。AI需求重构存储价值:SK海力士提出AI-D(DRAM)与AI-N(NAND)产品概念,AIN P系列IOPS性能专为AI应用优化。慧荣推出PCIe Gen5企业级主控SM8388,支持128TB容量。三星 detachable AutoSSD采用控制器与NAND分离设计以提升散热寿命。存储从"标准化大宗商品"转向"AI算力基础设施的核心组件"。政策双向调节:中国工信部11月发文推动AI终端消费,鼓励开发AI手机、电脑、玩具等。美国贸易代表办公室则将部分中国工业和医疗商品301关税豁免延长至2026年11月,为供应链调整争取时间。但存储作为战略物资,地缘政治风险仍在累积。未来展望与风险:产业链普遍认为缺货将持续至2027年。威刚预测2026年DRAM与NAND缺口延续全年,十铨认为缺货高峰在明年Q1-Q2。但警惕情绪性备货风险,若AI资本开支放缓或出货不及预期,明年二季度后价格可能高位回调。当前市场已进入"不看需求看分配"的阶段,下游厂商每日决策核心不再是价格,而是"出货给哪些客户"。总结:此轮存储超级周期本质是AI算力革命对存储产业的深度重塑。原厂通过减产控货掌握了绝对议价权,价格传导从HBM向DDR5、NAND全品类蔓延,进而冲击PC、手机、服务器等终端市场。产业链面临的不是周期性波动,而是结构性权力转移——存储供应商从"乙方"变为"甲方",客户从"谈价"变为"求货"。短期看,涨价趋势难以逆转;中长期看,需警惕资本过热与需求泡沫化风险。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?