3D打印行业深度:发展现状、市场空间、产业链及相关公司深度梳理解读(25页附下载)

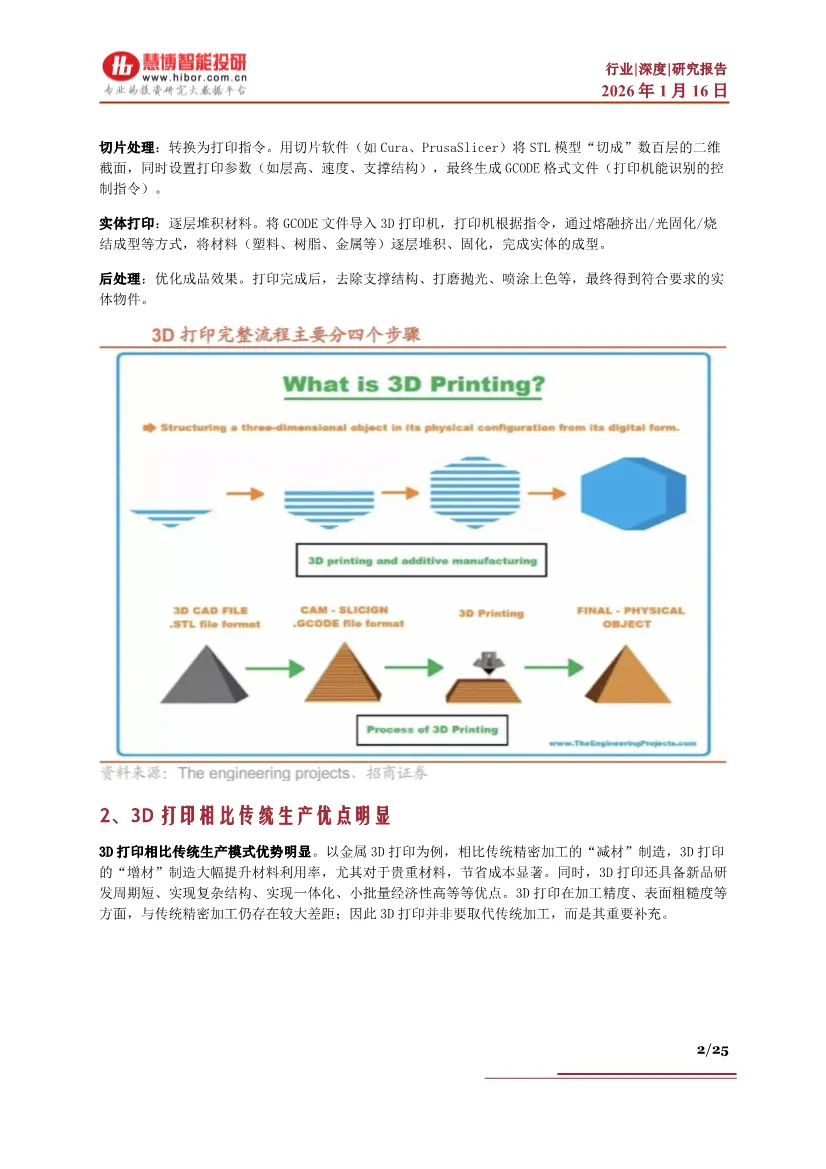

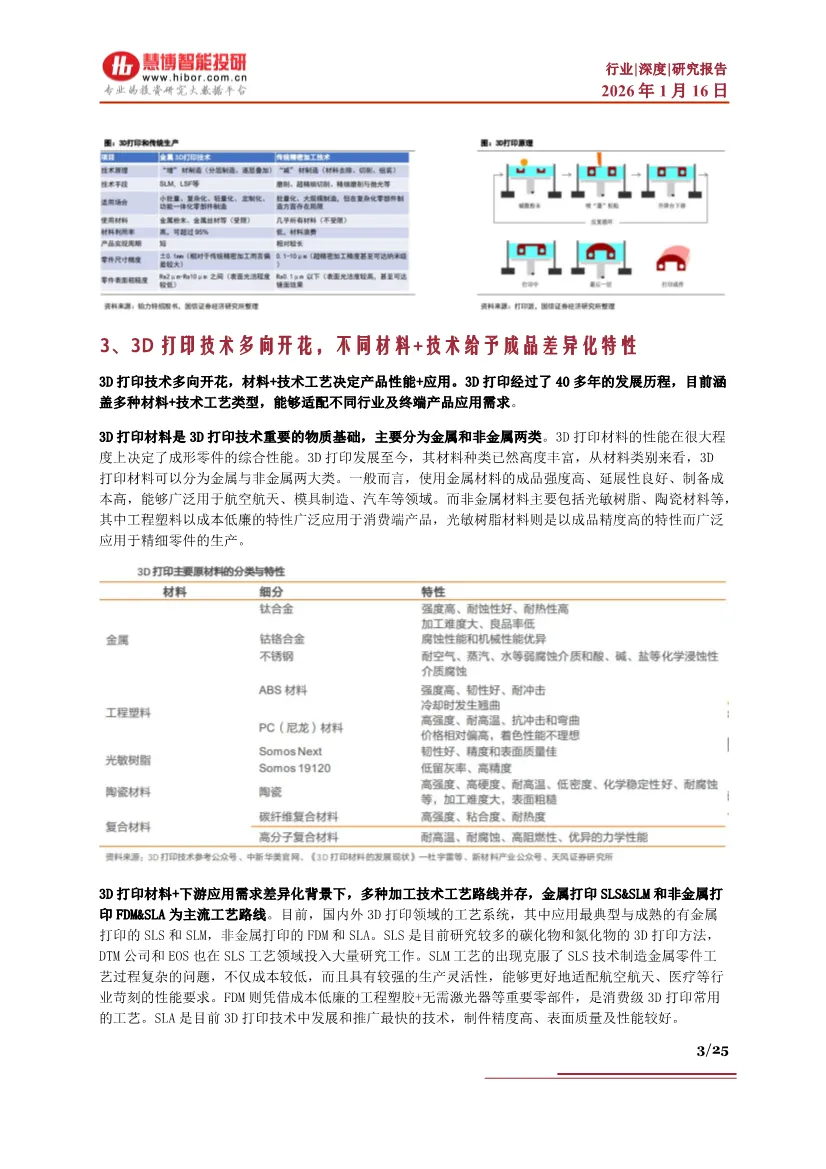

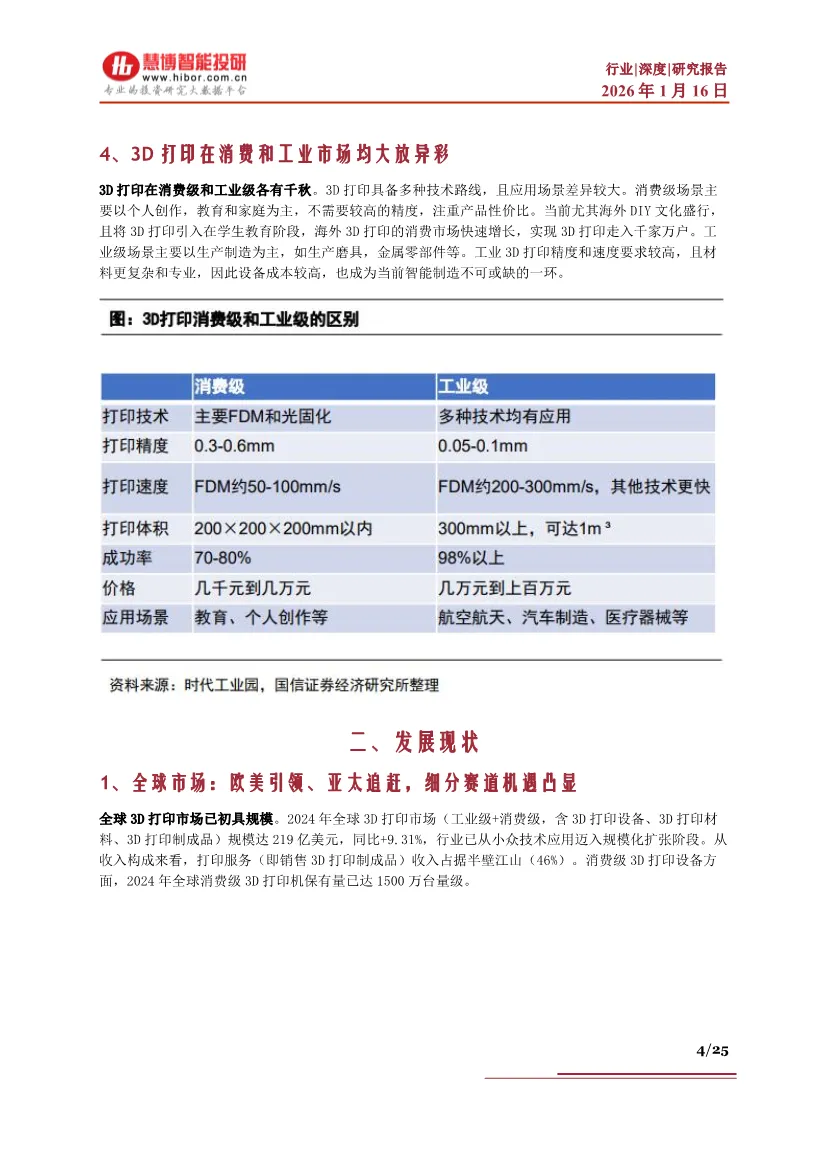

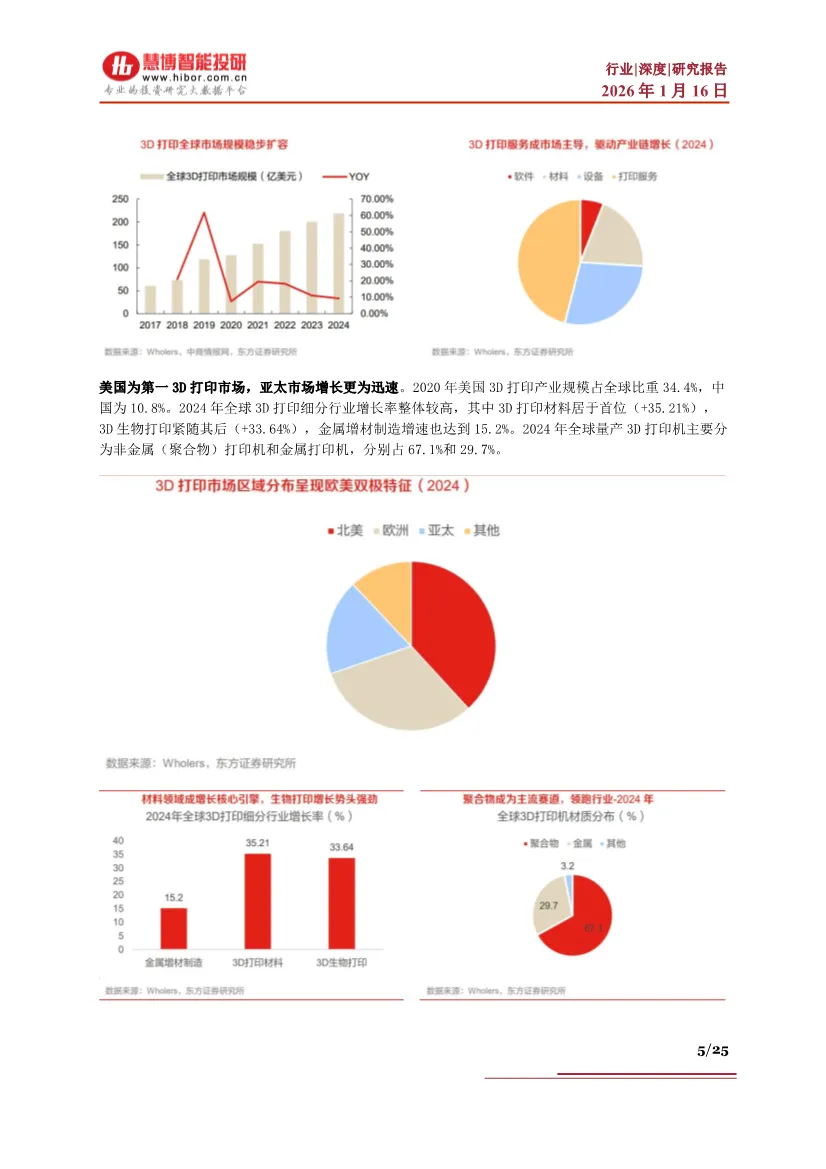

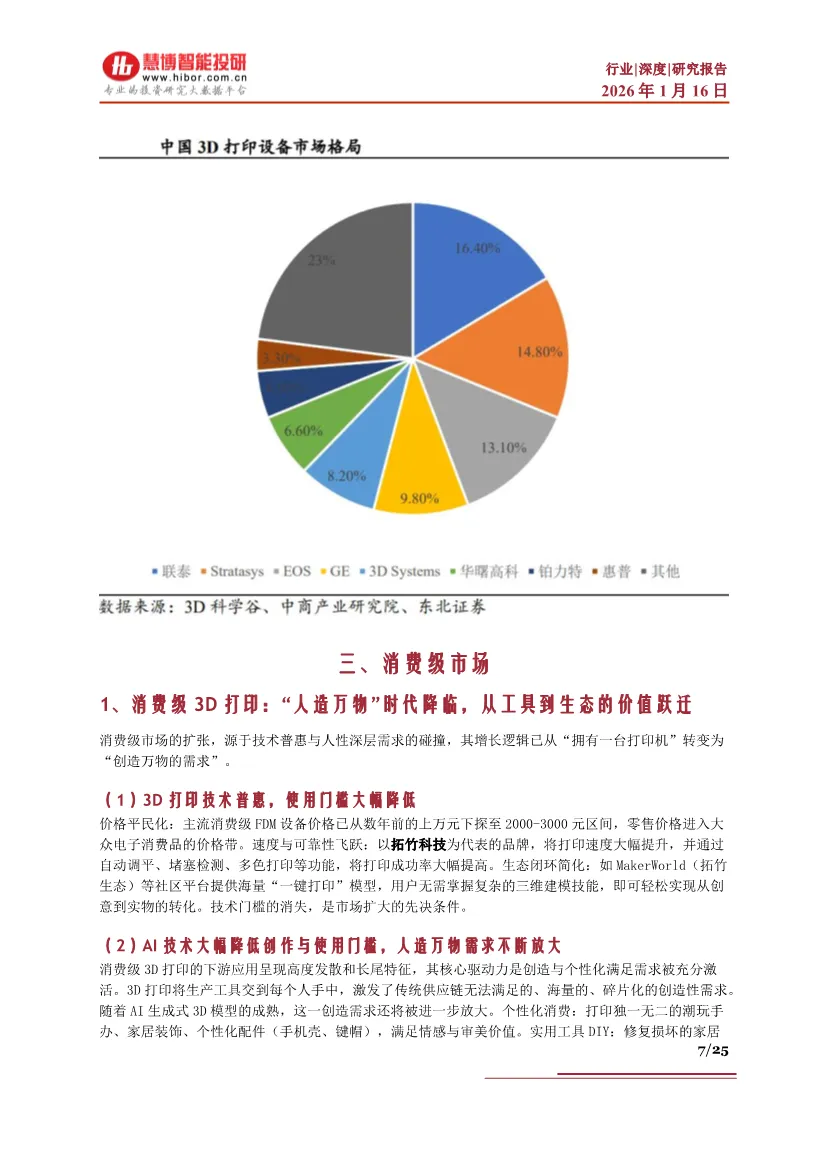

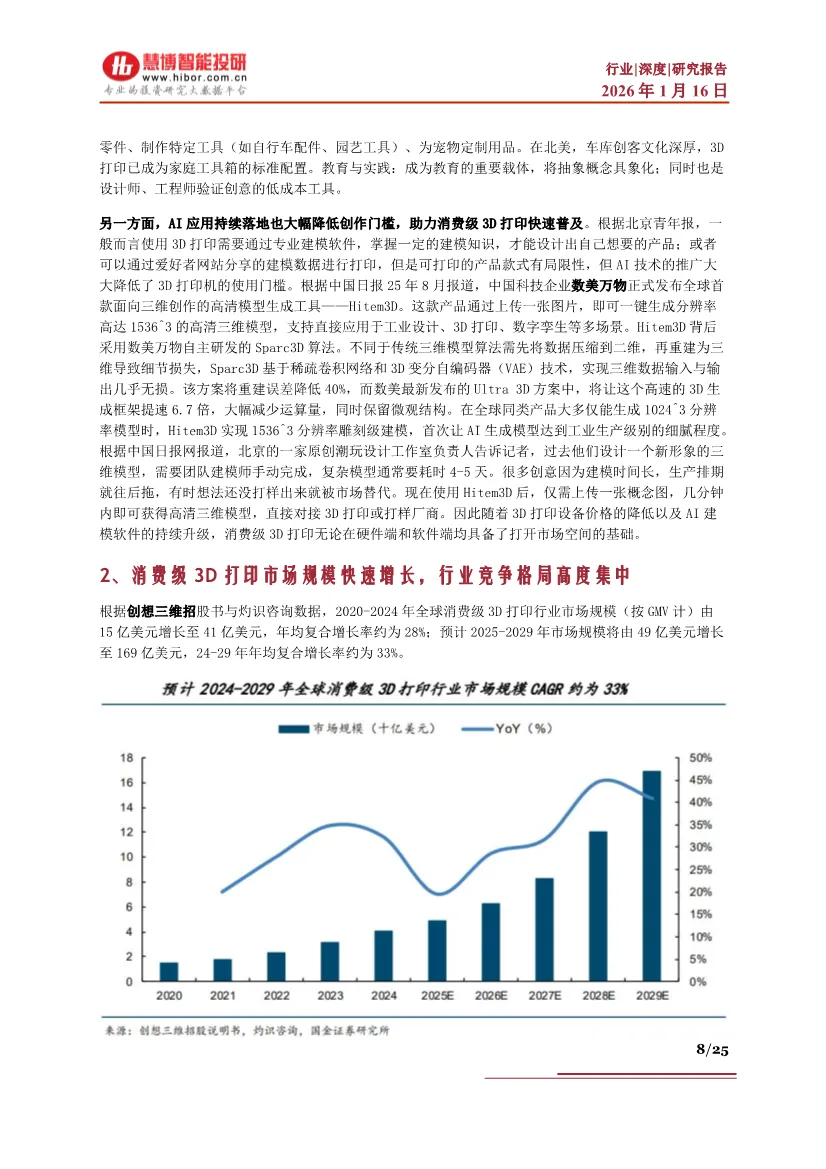

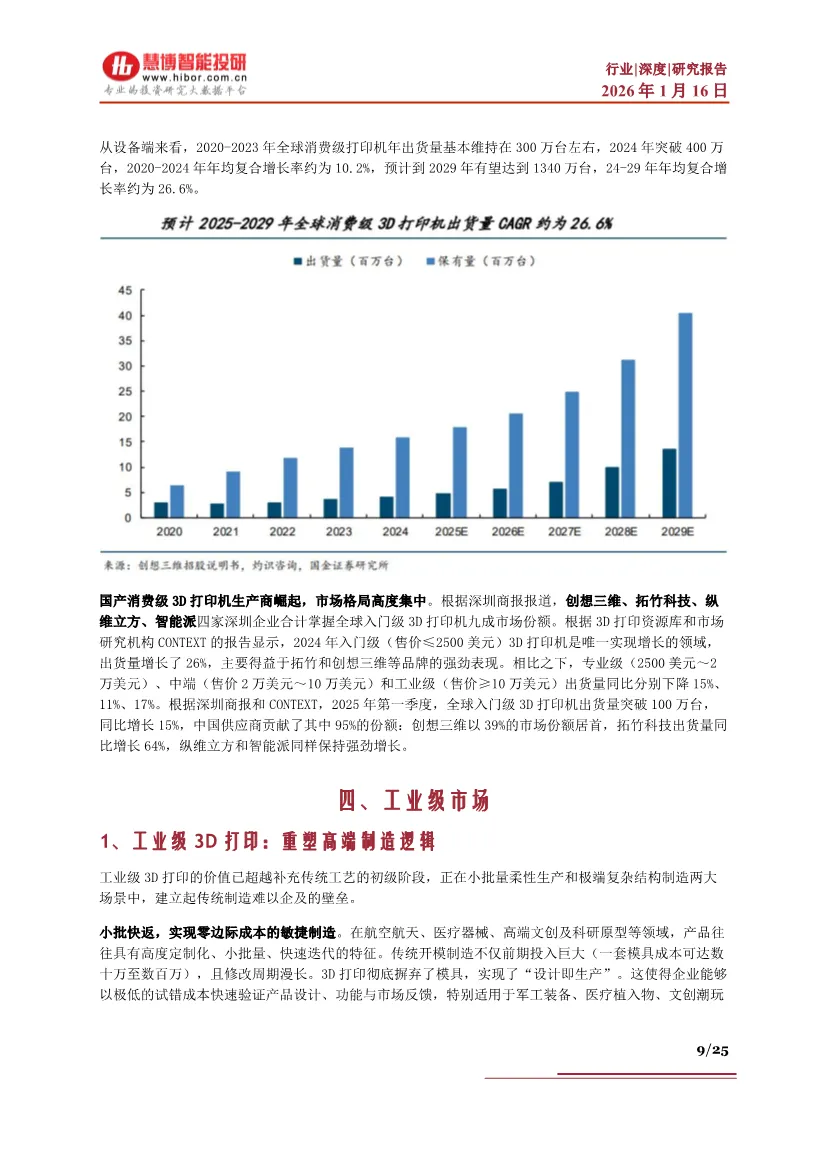

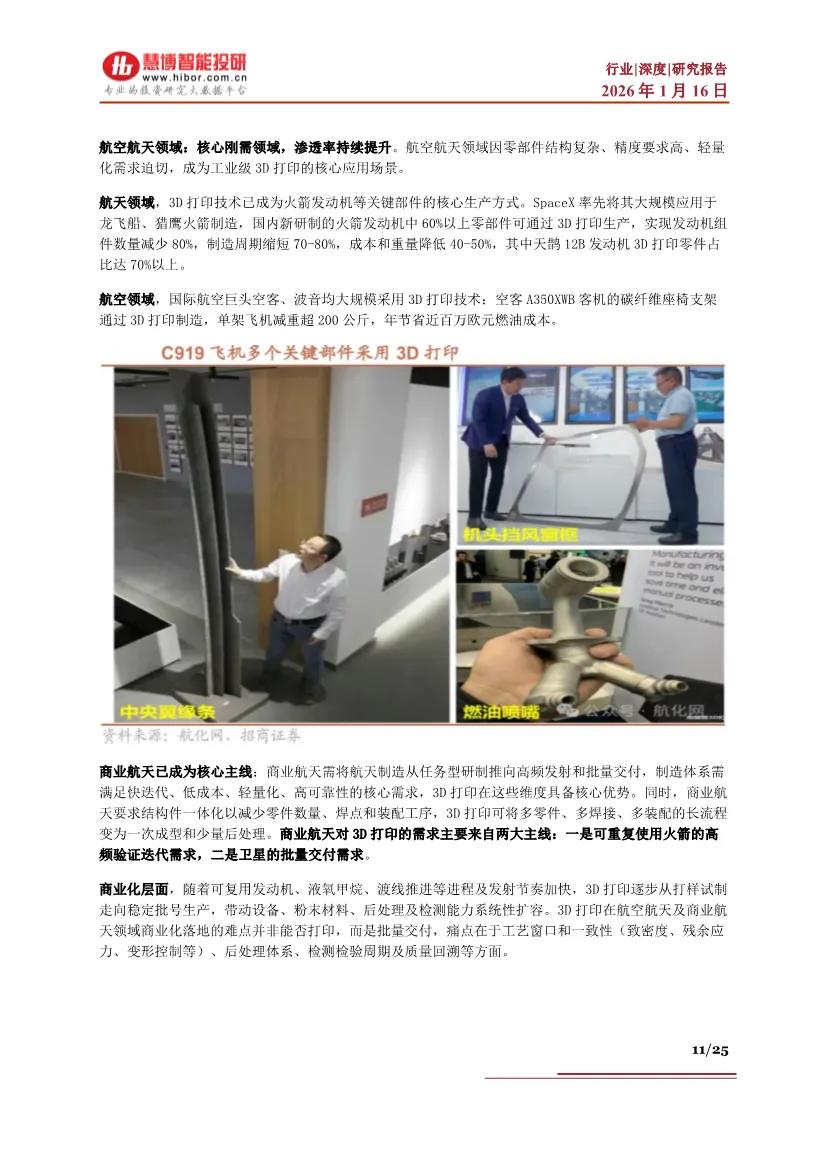

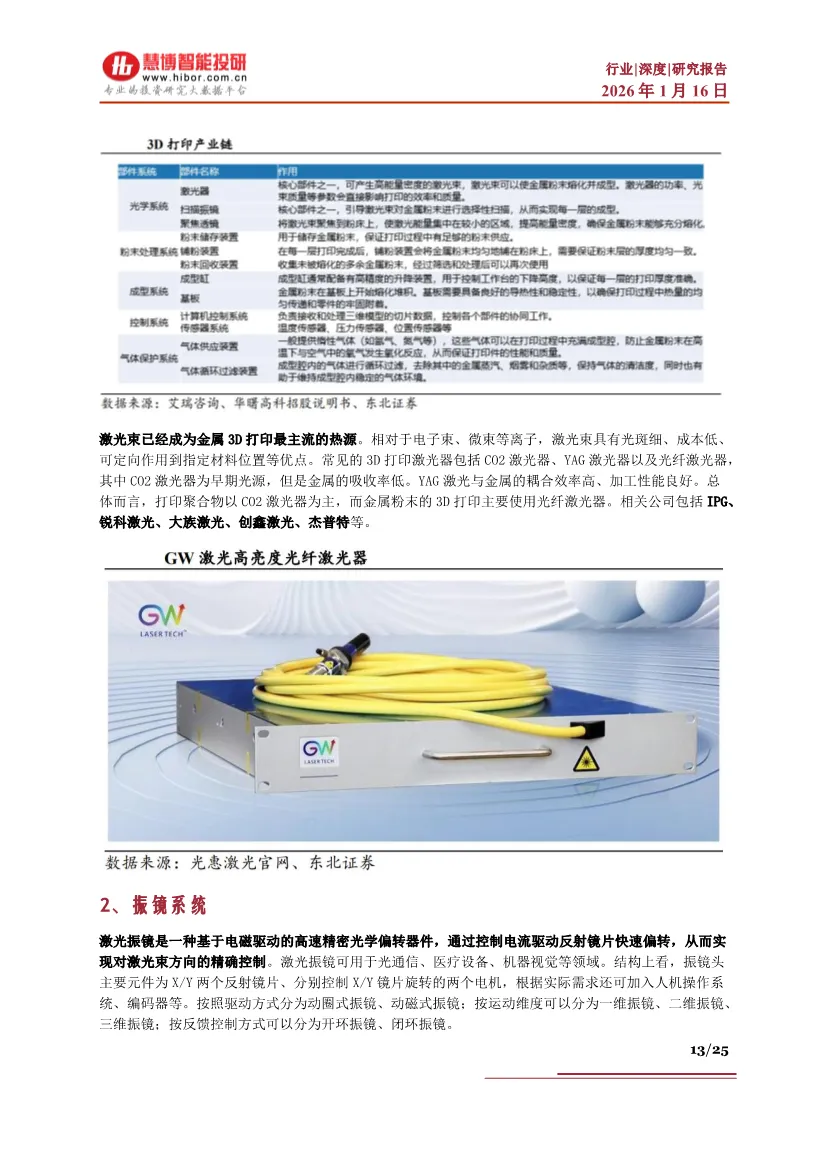

这是一份2026年1月发布的3D打印行业深度研究报告,系统梳理了3D打印从消费级到工业级的全产业链发展现状与未来前景。3D打印即增材制造,通过逐层堆积粉末状金属、塑料等材料构造物体,颠覆传统"减材"或"等材"制造模式。完整流程包括数字建模、切片处理、实体打印和后处理四个环节。相比传统制造,3D打印在材料利用率、新品研发周期、复杂结构实现、一体化成型和小批量经济性方面优势明显,但并非取代传统加工,而是重要补充。2024年全球3D打印市场规模达219亿美元,同比增长9.31%,其中打印服务收入占46%。美国以34.4%份额领先全球,中国占10.8%紧随其后。细分赛道中,3D打印材料增速高达35.21%,生物打印增长33.64%,金属增材制造增长15.2%,显示材料创新是核心驱动力。消费级市场方面,全球打印机保有量已达1500万台量级,2024年入门级设备出货量突破400万台,同比增长26%,成为唯一增长领域。消费级市场正经历"人造万物"时代降临,增长逻辑从"拥有一台打印机"转变为"创造万物的需求"。技术普惠使主流FDM设备价格降至2000-3000元区间,打印速度、成功率大幅提升,生态平台提供海量一键打印模型,用户无需掌握复杂建模即可创作。AI技术成为关键催化剂,数美万物推出的Hitm3D工具可上传图片一键生成分辨率达1536³的高清模型,将传统4-5天的建模时间缩短至几分钟,直接对接打印。应用场景高度发散:个性化消费满足潮玩手办、家居装饰等情感需求;实用工具DIY实现家居修复和定制;教育领域将抽象概念具象化。北美车库创客文化使3D打印成为家庭标准配置。2020-2024年全球消费级市场规模从15亿美元增至41亿美元,年复合增长率28%,预计2025-2029年将达169亿美元。竞争格局高度集中,深圳四家龙头企业合计占据全球入门级市场90%份额,2025年一季度全球出货量突破100万台,中国供应商贡献95%。工业级3D打印已超越补充传统工艺阶段,在小批量柔性生产和极端复杂结构制造建立壁垒。小批量场景实现"设计即生产",摒弃昂贵模具,以零边际成本快速迭代,特别适用于军工装备、医疗植入物等领域,实现从规模经济到范围经济跃迁。在复杂结构制造方面,攻克传统工艺禁区,如航空发动机燃油喷嘴内部涡流通道、带随形冷却流道的涡轮叶片、仿生结构散热鳍片等,实现减重与性能倍增。商业航天成为核心主线。火箭发动机60%以上零部件可通过3D打印生产,实现组件数量减少80%,制造周期缩短70-80%,成本和重量降低40-50%。国内新研制火箭发动机3D打印零件占比超70%。商业航天要求快迭代、低成本、轻量化、高可靠,3D打印将多零件长流程变为一次成型,满足高频验证和批量交付需求。全球竞争格局呈现"欧美主导、中国崛起"。中国工业级打印机份额从2009年8.2%提升至2024年11.5%。金属3D打印市场,德国EOS以41%市占率居首,中国铂力特以20%份额跃居全球第二;高分子打印仍由美德企业主导。航空航天是核心应用领域,2022年中国占比16.72%,全球航空3D打印市场预计2029年达82亿美元。激光器是工业级设备核心,国产替代显著提速。工业级软件仍由达索系统、西门子、欧特克等外企主导,消费级软件多为硬件厂商配套。产业链上游材料紧密贴合应用需求,钛合金、铝合金、不锈钢合计占金属材料39.3%;PLA、PA、ABS合计占高分子材料40.4%。铂力特自制钛合金粉末价格从2020年144.5万元/吨降至2022年78.2万元/吨,降幅达46%,性能对标国际领先标准,成本优化空间显著。中游设备制造是技术壁垒最高环节,全球头部包括美国Stratasys、3D Systems,中国铂力特、华曙高科、创想三维、拓竹科技等。设备商主导技术创新,向上下游传导需求。下游服务提供商如Protolabs、Materialise及国内魔猴网、嘉立创等,专注打印服务环节。铂力特作为全球金属3D打印龙头,覆盖设备、材料、服务全产业链,2024年航空航天收入占比超61%,同比增长33%,助力多个商业航天项目进入批量生产。华曙高科掌握金属SLM和高分子SLS双技术,SLS技术国际领先,航空航天收入占比50%,正布局消费电子、鞋模等新领域。金橙子是国内激光加工控制系统龙头,布局3D打印控制系统和高端振镜,拟收购萨米特光电拓展快速反射镜。汇纳科技打造"3D打印+AI+算力"生态,收购金石三维实现打印路径AI优化、工艺改良和模型生成。立讯精密通过合资公司聚焦SLM技术,应用于消费电子和汽车电子高精度复杂金属零部件。全球3D打印市场2030年有望达1150亿美元(按18%年复合增长率推算)。中国市场2020-2024年从208亿元增至415亿元,年复合增长率18.85%,为全球增长最快地区之一。成本下降与技术成熟是核心驱动因素:金属粉末价格持续下行,主流PBF和DED技术工业化程度提升,94%的金属增材制造产品采用这两种路径。新兴应用场景不断涌现:数据中心液冷市场2024年47.7亿美元,2029年将达148.1亿美元,3D打印微毛细管设计可降低热阻50%,提升电源效率18%。消费电子领域,钛合金因轻量化高强度特性成为新材料选择,苹果、荣耀、OPPO等已应用于手表、折叠屏铰链等部件。人形机器人通过3D打印实现减重超80%, Atlas、Tesla Optimus等已采用。汽车市场2024年33.6亿美元,2034年将超256亿美元,年复合增长率22.52%。医疗器械领域,3D打印植入物、手术导板等推动精准医疗发展。消费级市场正处爆发奇点,硬件价格下探与AI软件降低创作门槛形成共振,DIY文化加速普及。工业级市场从补充工艺转向核心制造,商业航天成为增长引擎,技术成熟度支撑规模化生产。材料成本持续下降打开应用空间,国产替代在设备和粉末环节加速突破。下游应用边界持续拓展,从航空航天纵深发展至消费电子、数据中心、机器人等新兴领域,3C产品钛合金化趋势明确。中国厂商在消费级占据主导,工业级铂力特跻身全球前列,产业链协同效应显现。AI与算力融合推动3D打印向智能化、云端化演进,生态布局成为竞争新高地。总体来看,3D打印行业正迎来技术与成本拐点,消费级与工业级共振增长,国产替代与全球化并行,应用场景从高端制造向大众消费和新兴科技领域全面渗透,未来五年将是行业加速落地的黄金时期。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?