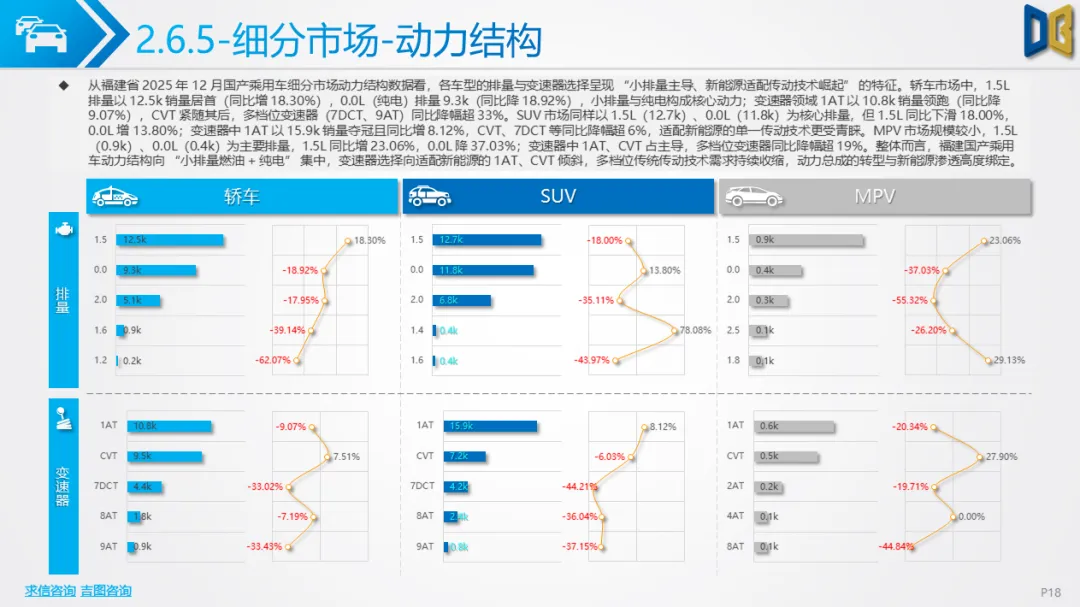

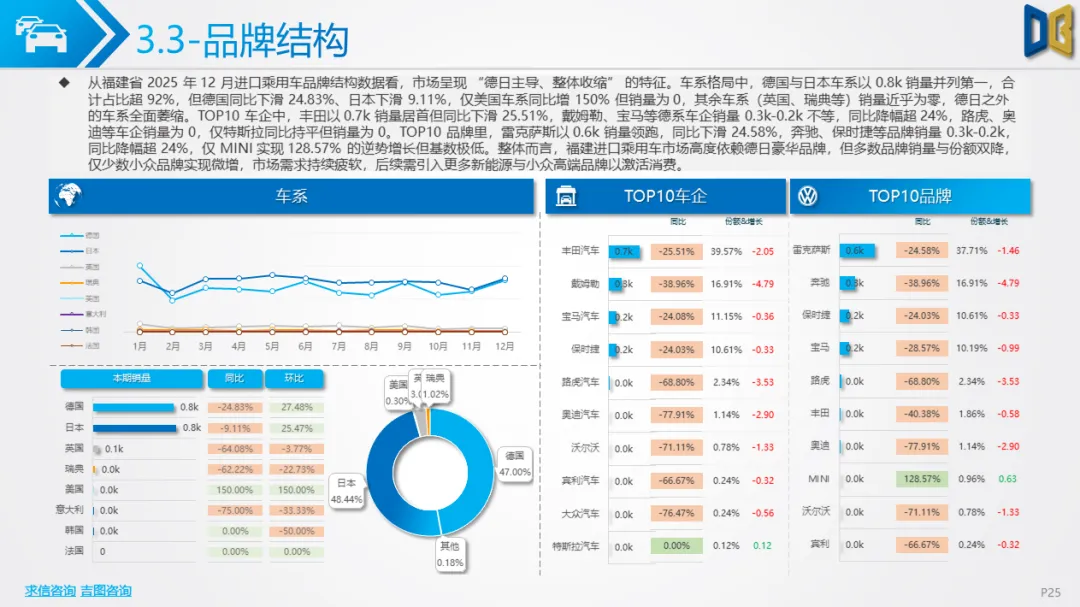

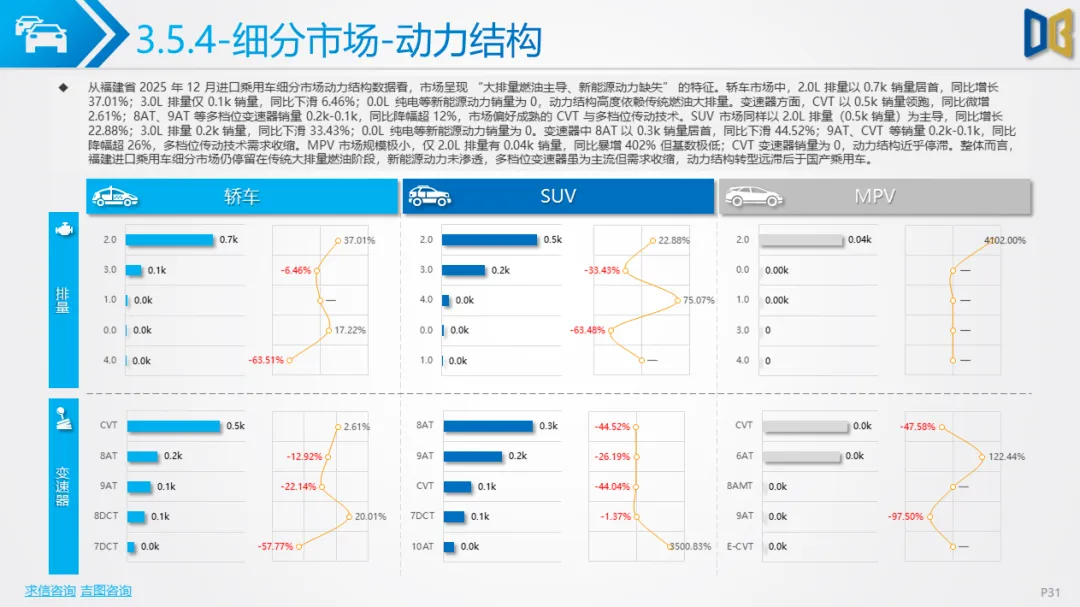

进口车疲软收缩,新能源渗透滞后福建省乘用车市场(含进口、交叉型)在12月延续了全年的疲软态势,核心特征集中于 “传统主导、需求收缩、转型滞后”。1. 进口乘用车:德日豪华主导,全维度收缩进口乘用车12月销量1.7k,同比下滑21.65%,全年累计销量18.5k,同比降幅14.27%,市场需求持续疲软。品牌与车系:德日豪华品牌垄断市场,丰田、雷克萨斯、戴姆勒合计占比超80%,但多数品牌销量同比下滑超24%;英国、瑞典等小众车系销量近乎为零,车系格局高度固化。

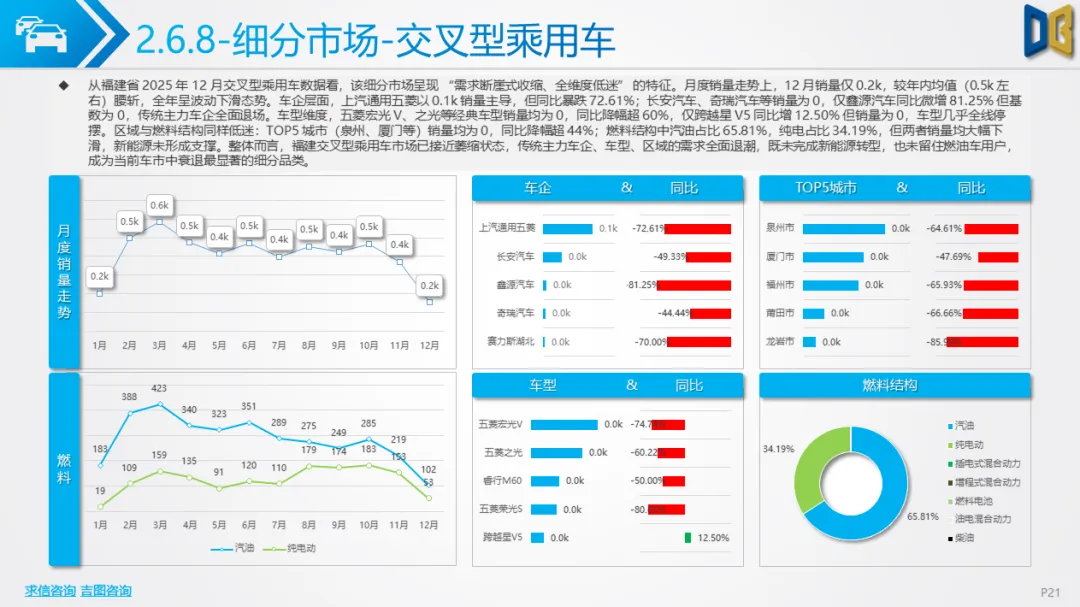

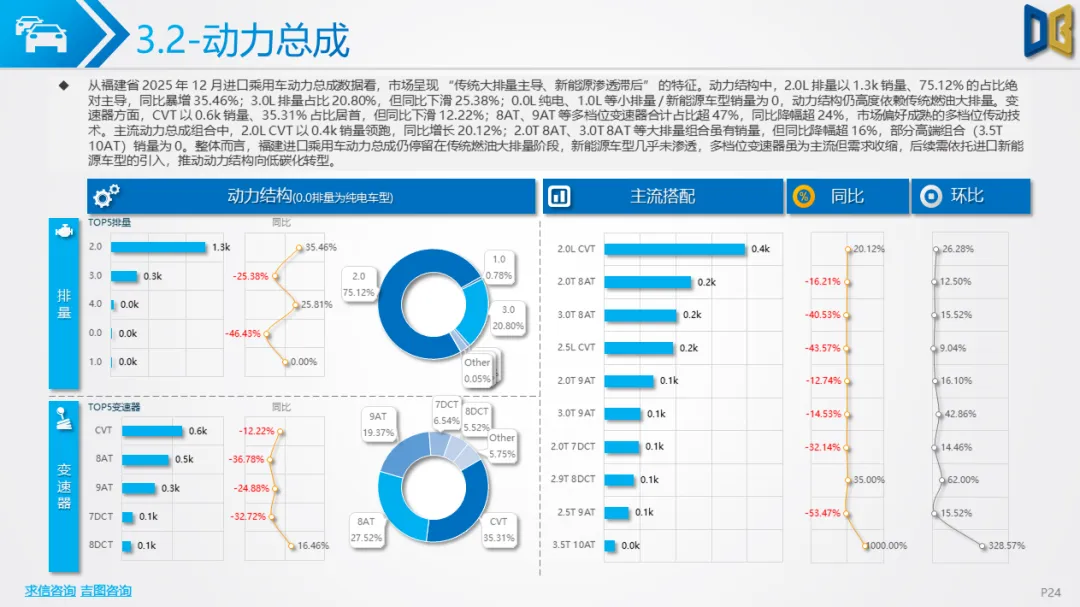

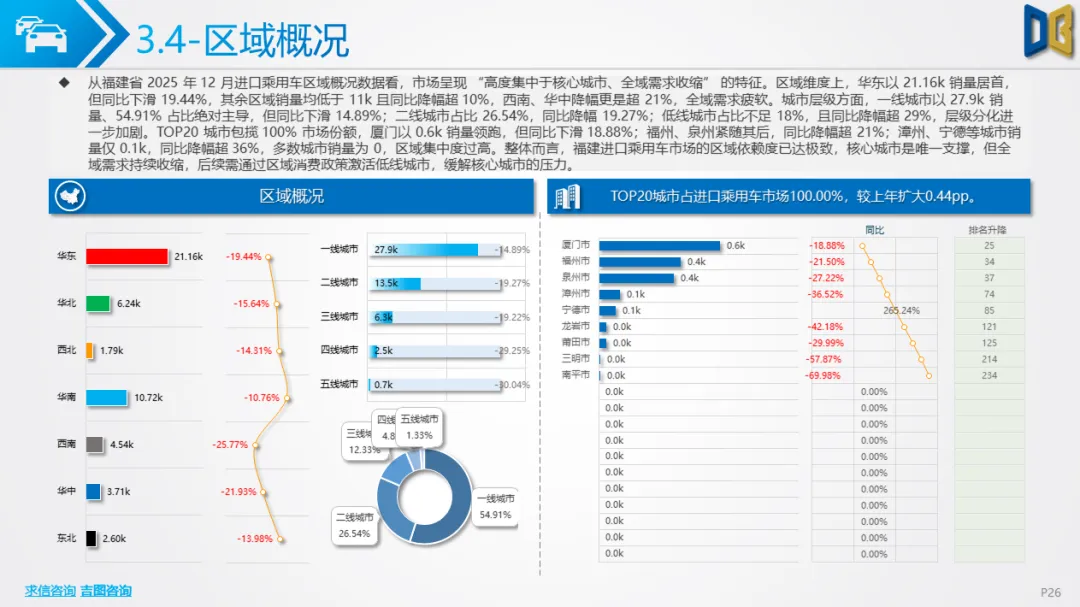

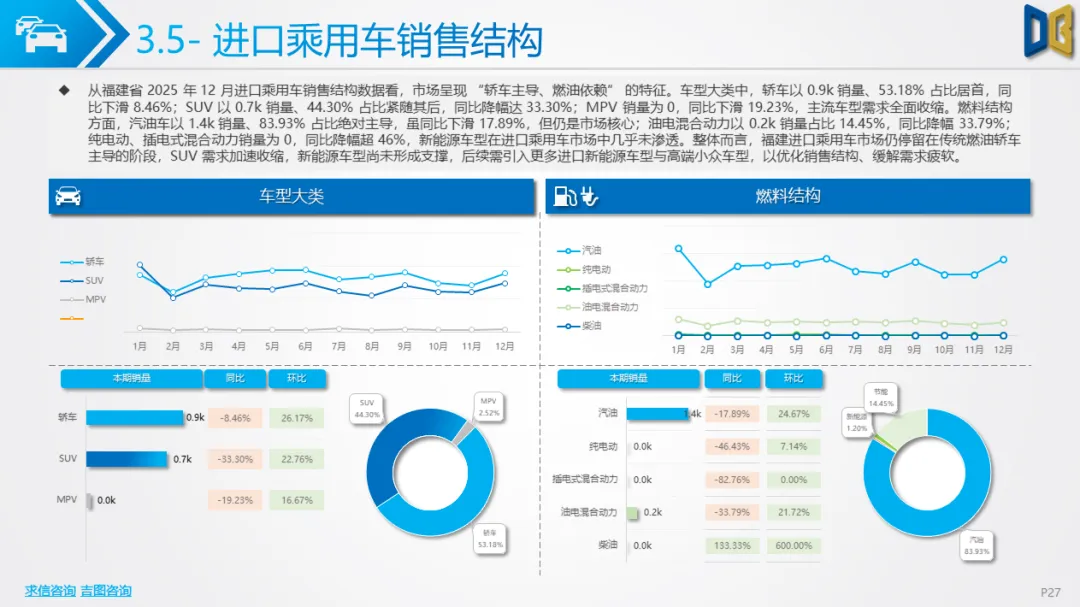

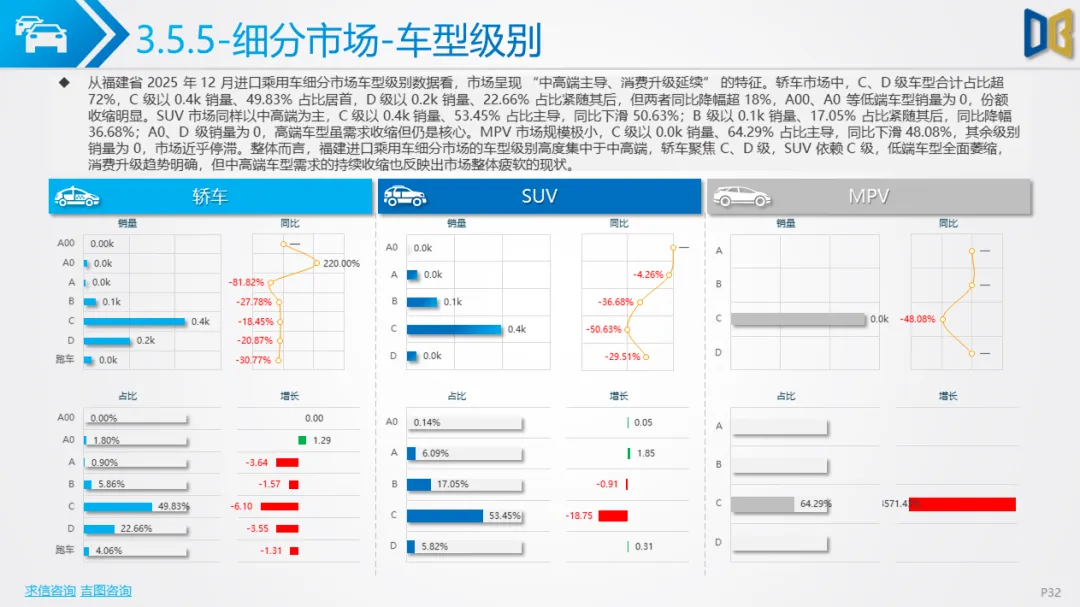

动力与燃料:仍停留在传统燃油大排量阶段,2.0L排量占比75.12%,汽油车占比83.93%,纯电动、插电混动车型销量为0,新能源渗透严重滞后;多档位变速器(CVT、8AT)虽为主流,但需求同比收缩超12%。区域与车型:市场高度集中于厦门、福州等核心城市,TOP20城市包揽100%销量,但多数城市同比降幅超21%;车型级别向中高端集中,轿车C级、SUV C 级合计占比超50%,低端车型全面萎缩,但中高端车型需求亦呈收缩态势。2. 交叉型乘用车:需求断崖式衰退交叉型乘用车12月销量仅0.2k,较年内均值腰斩,全年呈波动下滑。上汽通用五菱等传统主力车企销量同比暴跌72.61%,五菱宏光V等经典车型销量为0,新能源车型未形成支撑,市场近乎萎缩,成为当前乘用车领域衰退最显著的细分品类。

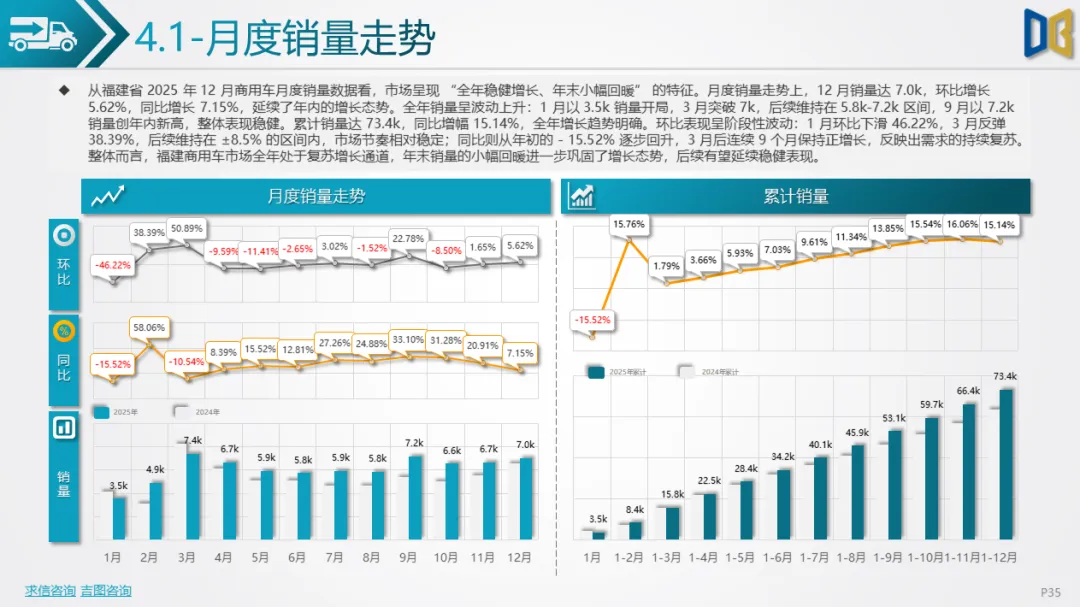

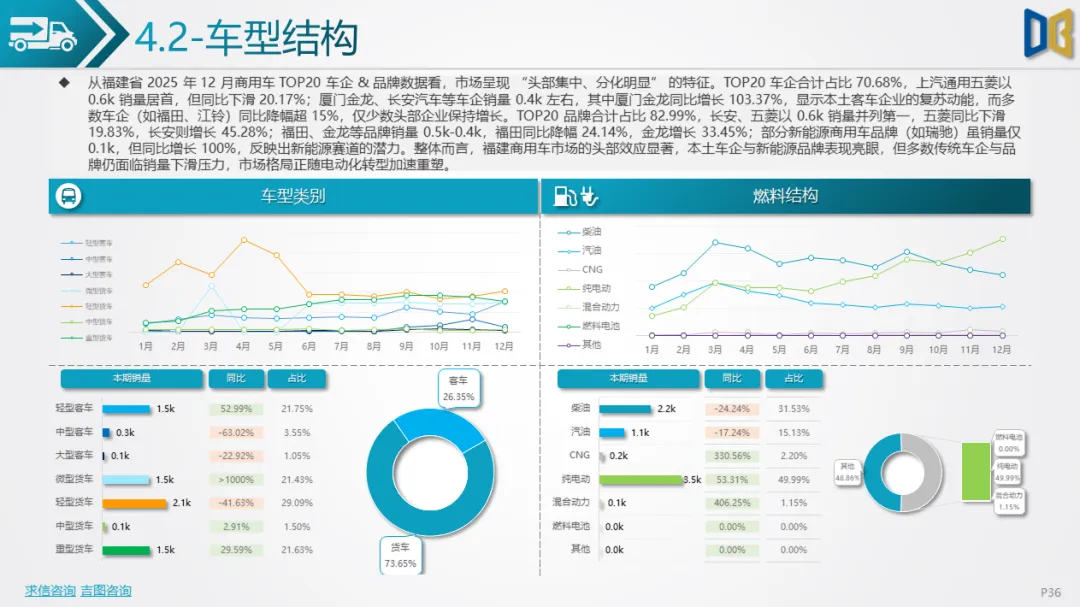

稳健增长,电动化转型加速福建省商用车市场12月销量7.0k,同比增长7.15%,全年累计销量73.4k,同比增幅15.14%,呈现 “货车主导、电动化渗透、头部集中” 的特征。1. 车型与燃料结构:货车主导,电动化成增长核心车型类别:货车占比73.65%,其中轻型货车以2.1k销量居首(占比29.09%),微型货车同比暴增超1000%,反映城配需求旺盛;客车占比26.35%,仅轻型客车实现52.99%的同比增长,中型、大型客车需求收缩。

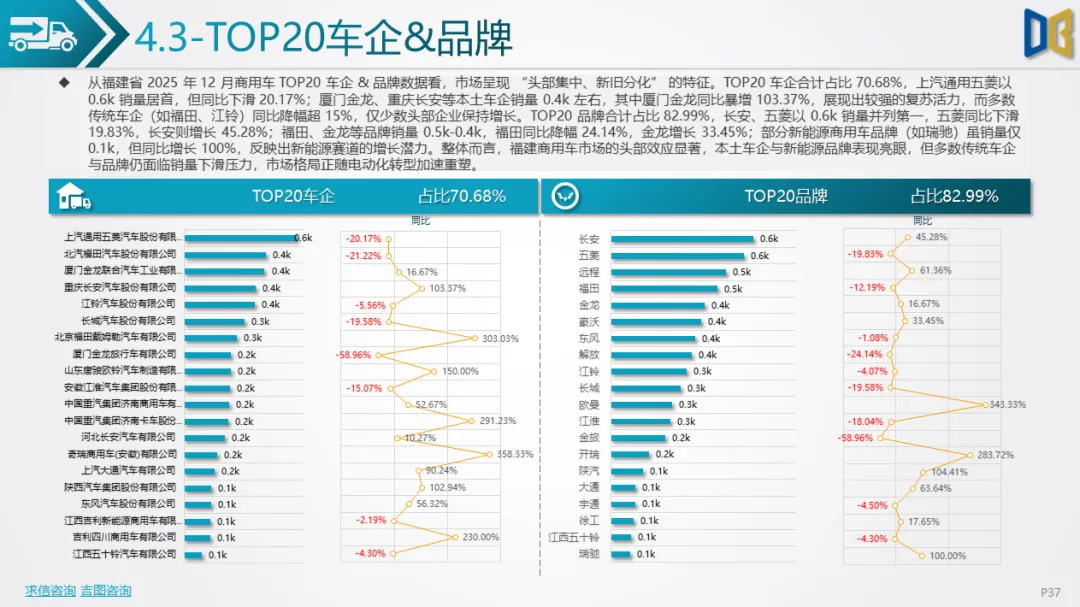

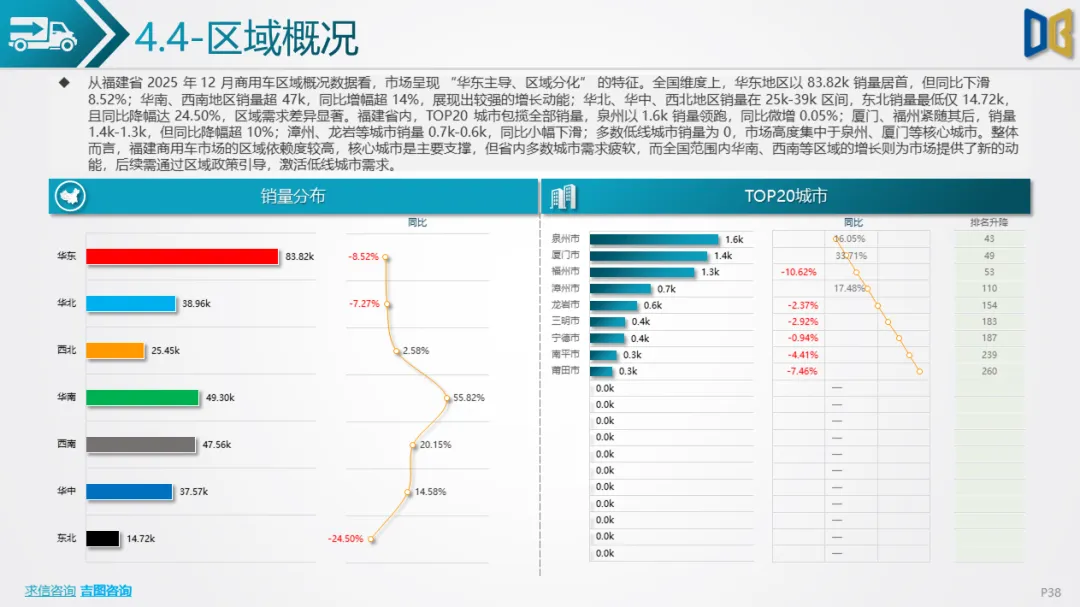

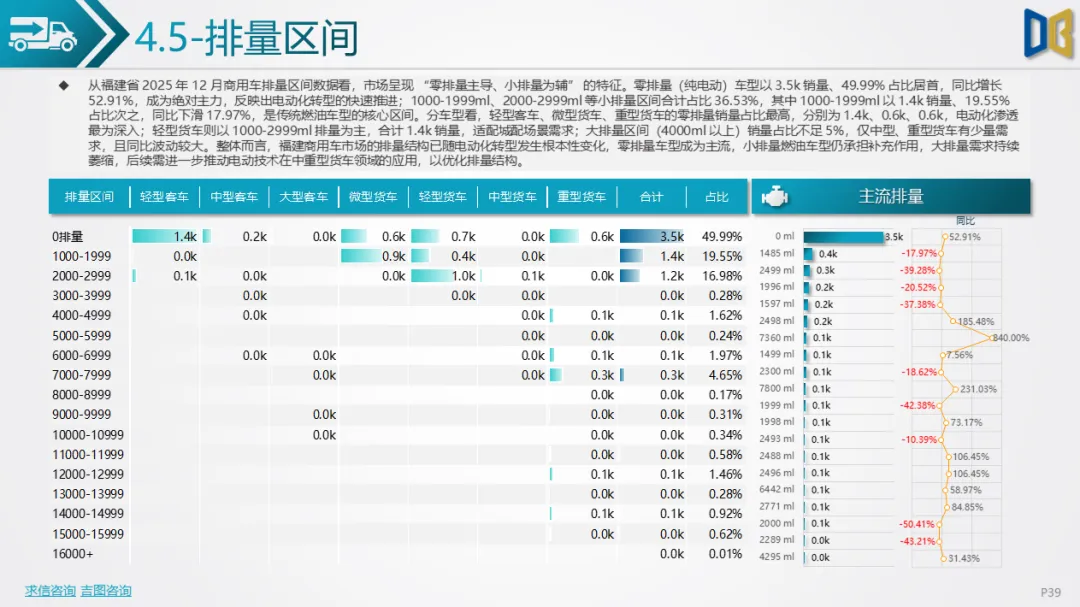

燃料结构:纯电动车型以3.5k销量、49.99%占比跃居第一,同比增长53.31%,成为增长核心;柴油车占比31.53%,同比下滑24.24%,传统燃料需求持续收缩;燃料电池仍未渗透,技术转型有待突破。2. 品牌与区域:头部集中,区域分化显著品牌格局:TOP20车企、品牌合计占比分别达70.68%、82.99%,上汽通用五菱、长安、五菱等头部品牌领跑,但五菱同比下滑19.83%,长安增长45.28%,本土车企(厦门金龙)同比增103.37%,新能源品牌(瑞驰)同比增100%,新旧势力分化明显。区域分布:省内市场高度集中于泉州、厦门等核心城市,泉州以1.6k销量领跑,但多数低线城市销量为0;全国维度中华东地区销量居首但同比下滑8.52%,华南、西南地区同比增幅超14%,成为新增长极,东北销量同比暴跌24.50%,区域需求差异显著。

乘用车(尤其是进口、交叉型)与商用车呈现 “一衰一兴” 的分化,商用车的稳健增长主要依赖电动化转型与城配需求,乘用车的疲软则源于高端消费收缩与新能源转型滞后。结构转型:商用车电动化已进入规模化渗透阶段,纯电动车型成为主流;乘用车(尤其是进口车)仍停留在传统燃油阶段,转型远滞后于行业,后续需引入进口新能源车型以激活市场。区域与品牌集中:核心城市、头部品牌的市场份额持续提升,低线城市、中小品牌加速边缘化,本土车企与新能源品牌在商用车领域的竞争力凸显。

需求升级:乘用车中高端车型、商用车城配车型的需求相对稳定,低端车型加速退出市场,消费升级与场景化需求成为市场核心逻辑。综上,2025年12月福建省汽车市场的分化格局,既反映出技术变革(电动化)对商用车的驱动作用,也暴露了乘用车(尤其是进口车)在转型中的滞后性。后续若能推动进口新能源车型引入、激活低线城市商用车需求,市场有望逐步实现结构优化与需求复苏。

点赞

分享

在看