一、事件驱动

1.上游芯片端集体涨价:1月27日,中微半导发布涨价通知函,即日起对MCU、Nor Flash等产品价格上调15%-50%,理由是“严峻供需形势与巨大成本压力”。国科微同期宣布全线产品涨价,最高涨幅达80%。

2.云服务巨头跟进调价:当地时间1月27日,谷歌云官宣自2026年5月1日起上调Google Cloud、CDN Interconnect、Peering以及AI与计算基础设施服务价格。全球份额超30%的亚马逊云科技(AWS)已上调EC2机器学习容量块价格约15%。

二、云计算的定义(Cloud Computing)

是一种按需交付计算资源的服务模式,用户通过互联网获取计算力、存储、数据库、软件等资源,而无需自建基础设施。

核心服务层次:

·IaaS(基础设施即服务):提供虚拟机、存储、网络(如AWS EC2、阿里云ECS)。

·PaaS(平台即服务):提供开发与运行环境(如Google App Engine)。

·SaaS(软件即服务):直接提供应用软件(如Salesforce、钉钉)。

本质:云计算将IT资源“水电煤”化,按使用量计费,实现弹性扩展与成本优化,是AI大模型、数字化转型的底层支撑。

三、现状以及全球的格局

当前处于成熟增长向AI驱动转型阶段,全球市场规模超6000亿美元,中国市场突破5000亿元,形成“美强中追”格局:

·全球格局:

·美国“三巨头”主导:AWS(份额约32%)、Microsoft Azure(约23%)、Google Cloud(约11%)合计占全球超65%,技术与生态领先,AI基础设施(如AWS SageMaker、Google Vertex AI)布局最深。

·中国厂商快速崛起:阿里云(国内份额超35%)、华为云、腾讯云、天翼云、百度智能云等合计占国内超80%,政务与企业市场优势显著。

·现状特征:

·AI成为新增长引擎:2025年全球AI云支出占比已超30%,大模型训练推高高端算力需求。

·成本压力显现:芯片、电力、带宽成本持续上涨,部分厂商毛利率承压,但涨价潮将改善盈利。

·中国市场亮点:政策驱动“上云用数赋智”,企业上云率快速提升。

四、发展趋势和增长潜力

1.AI原生云加速:云平台深度整合大模型与算力,AI基础设施(如GPU集群)成为竞争焦点。

2.涨价周期开启:上游成本传导+供需失衡,IaaS与AI服务定价权增强,行业盈利改善。

3.边缘+混合云普及:结合5G与物联网,边缘计算降低延迟,混合云满足数据安全需求。

4.绿色与主权云:能耗监管趋严,低碳数据中心与本地化部署成趋势。

5.安全合规强化:数据主权、隐私保护推动国产云加速替代。

增长潜力:

·全球市场:预计2026-2030年CAGR约16%-18%,2030年规模超万亿美元。

·中国市场:CAGR超25%,2027年预计突破万亿元,AI云与政务云贡献最大。

·判断:2026为“涨价+AI驱动”双轮元年,类似于2010年代公有云爆发期,长期天花板极高。

五、产业链上中下游

·上游产业链

·硬件供应商

·硬件供应商在云计算产业链里是地基角色。服务器、存储设备、网络设备这些,就像盖楼的钢筋水泥,直接决定数据处理的快慢和安全。AI 算力需求猛增,GPU、FPGA、ASIC 这些芯片就像抢手的特殊建材,市场跟着快速扩张 ——2024 年全球 AI 芯片市场规模预计 2000 亿元,占全球 35%。

·软件供应商

·软件供应商是另一根支柱,像楼里的水电和管理系统。虚拟化软件、云操作系统是核心,2024 年市场规模约 1400 亿元,随着云计算普及,这块市场还在扩大。数据库领域,云计算推动下,达梦、华为 GaussDB 这些国产厂商慢慢抢下份额。安全软件则像门禁系统,随着云计算普及和数据安全意识增强,需求越来越大。

·市场规模

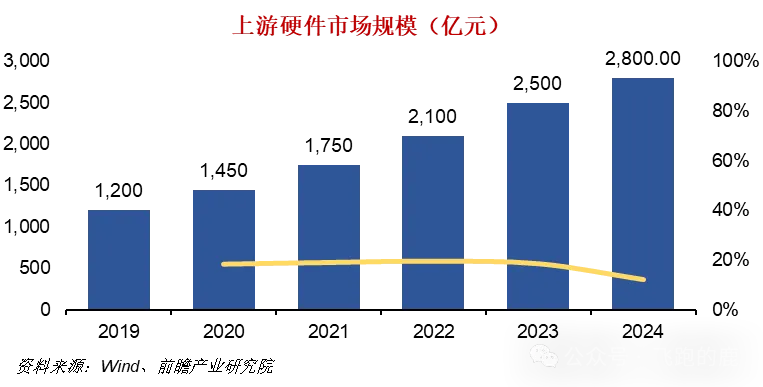

·市场规模上,2024 年中国云计算上游硬件市场规模约 2800 亿元,比 2019 年增长 133%,相当于这几年翻了一倍多。全球硬件市场同样快速扩张,规模和中国差不多,也是 2800 亿元,较 2019 年增长 133%。

·

·竞争格局

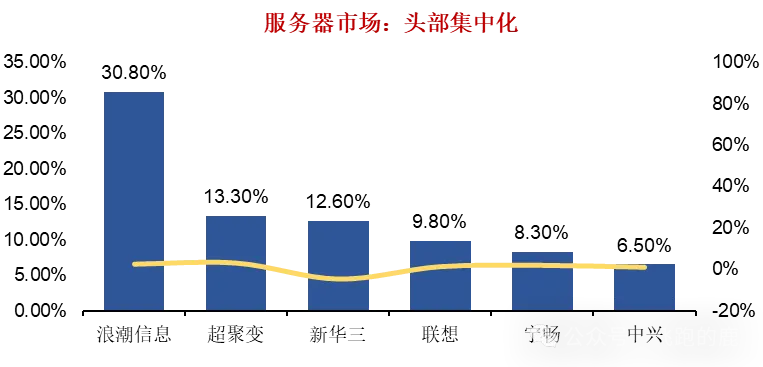

·①服务器市场

·

·②网络设备市场:双巨头主导

·交换机市场里,华为以 32.4% 领跑,新华三 28% 紧随其后,锐捷网络拿下 18%,前三家加起来超七成,基本主导了市场。

·路由器领域更集中,华为一家占 50%,拿下半壁江山,新华三占 25%,两家合计拿走四分之三,剩下的玩家只能挤剩下的空间。

·无线设备这边,新华三和华为联手占了 60% 以上,在这个领域稳稳站在头部。

·③AI芯片

·Intel

·Intel 是服务器 CPU 的老牌龙头,2020 年在服务器 CPU 市场占 70.8%。2024 年,数据中心相关收入占 24.137%,PC 客户端收入占 31.3307%,尽管被 AMD 追赶,仍保持领先。

·AMD

·AMD 靠 2020 年推出的 Zen 架构发力,逐步在 CPU 市场和 Intel 竞争。2024 年,数据中心产品收入占 48.7842%,游戏产品收入占 27.357%,凭着高性能和高性价比,慢慢抢回市场份额。

·NVIDIA

·NVIDIA 在 AI 芯片市场是绝对主导,2023 年在数据中心 AI 芯片市场占 65%,英特尔和 AMD 分别以 22%、11% 跟在后面。2024 年,NVIDIA 数据中心产品收入占 78.0096%,游戏 GPU 及相关产品收入占 17.1482%。

·

·④光模块

·光模块是数据中心、5G 网络、云计算里的关键零件,专门负责光信号和电信号的转换。AI 算力需求暴增、数据中心升级、5G 普及,推着全球光模块行业快速更新换代,市场也在扩大。2025 年,AI 大模型训练需求猛涨,行业进入高速增长期,技术从 400G 往 800G、1.6T 升级,硅光技术、LPO 方案、CPO 封装成了升级的核心方向。

·2024 年全球光模块 TOP10 供应商里,中国厂商占了 7 席,形成 “中国主导、海外巨头并存” 的局面。

·中际旭创以 33 亿美元营收拿下 40% 全球份额,是谷歌的主要供应商;北美头部厂商 Coherent(收购 II-VI 后)在拓展微软、Oracle 这些新客户;新易盛营收 12 亿美元,是 AWS、Meta 的核心供应商,LPO 技术比行业领先 12 个月;菲尼萨市场份额约 30%,和中际旭创差距不大。

·

·中游产业链

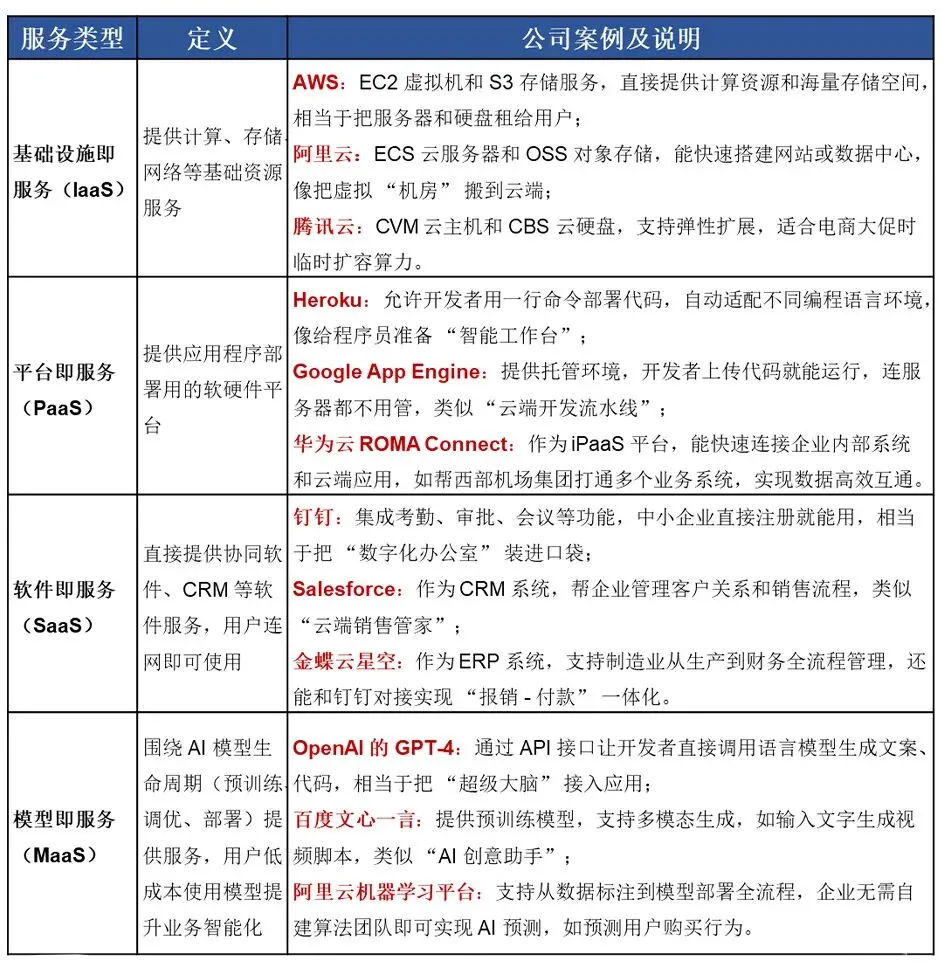

·智能时代,大模型发展得很快,关注度也高,云计算能根据业务需要,提供以下四种服务模式:

·基础设施即服务(IaaS):提供最基础的资源服务,像计算、存储、网络这些,就像盖楼时的水泥、钢筋、土地,是最底层的支撑。

·平台即服务(PaaS):给应用程序提供部署用的软硬件平台,好比现成的工作台,开发者不用自己搭基础,直接在上面放应用就行。

·软件即服务(SaaS):直接提供能用的软件,像协同工具、客户管理系统、企业资源计划软件这些。用户不用自己研发,连网就能用,省了管基础设施和开发软件的功夫。

·模型即服务(MaaS):把 AI 模型当成生产里的核心工具,从模型预先训练、二次调整优化,到最终投入使用,整个过程都围绕它来运作,全生命周期都提供服务。用户能低成本访问、使用、集成这些模型,让自己的业务更智能。

·

·

·

·市场规模

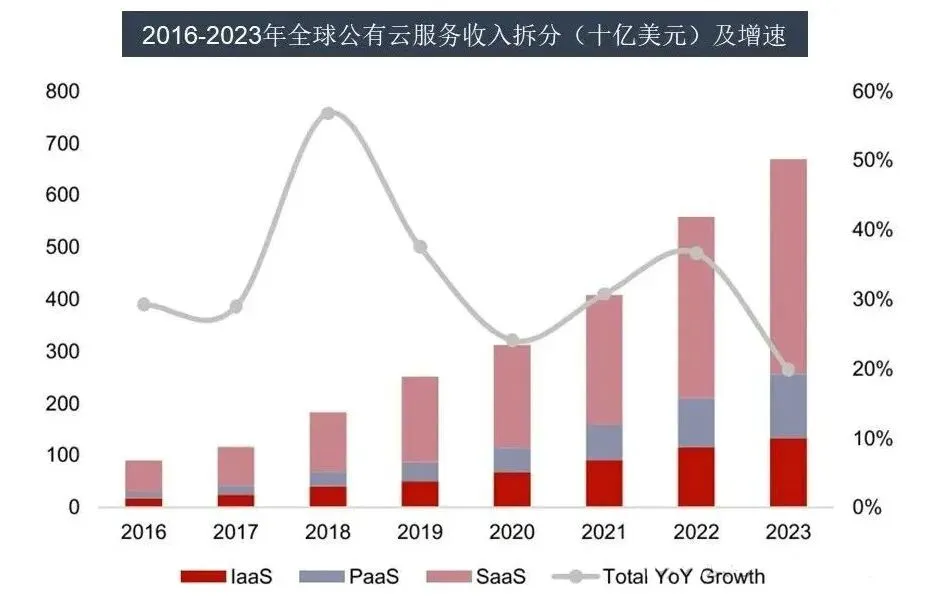

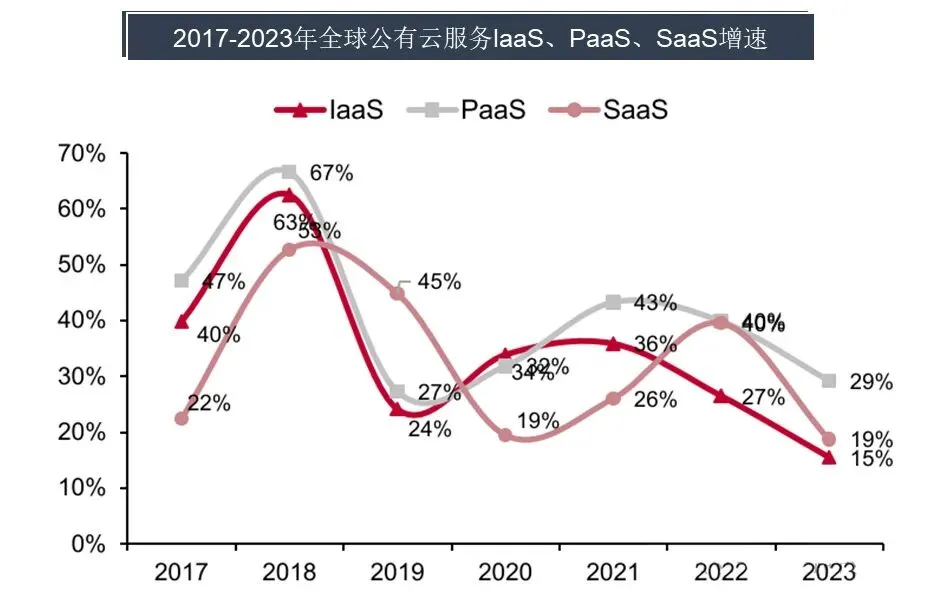

·从服务模式占比看,SaaS 在全球公有云服务市场里占比最高,2023 年收入 1334 亿美元,差不多占了整个市场的 45%。增速上,2021 年起,PaaS 就超过 IaaS 和 SaaS,成了增速最快的服务方式,2023 年增速达到 29%。

·

·

·

·IDC 预测,2024 年全球公共云服务收入会超 8000 亿美元(+20.5%),2025 年增速差不多,到 2028 年全球收入能到 1.6 万亿美元。

·我国市场规模

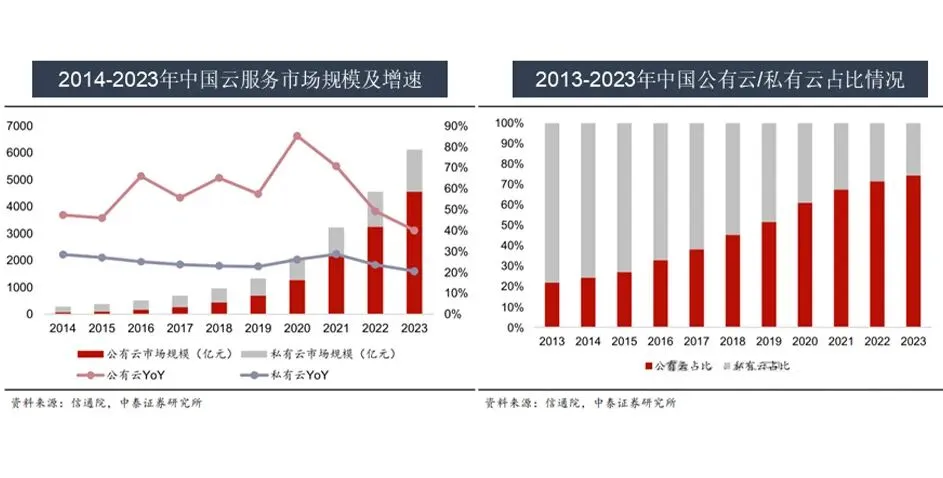

·中国市场这边,2023 年整体云服务市场规模 4758 亿元(+19.2%),大模型这类人工智能技术的发展,推着中国云服务市场从 “补全综合能力” 转向 “打造融合能力”,技术革新和商业实践创新成了整个行业的关注点。

·

·过去 10 年,中国云服务市场从以前私有云占大头,慢慢变成公有云唱主角。公有云市场增长很快,占比不断往上提。

·

·

·下游产业链

·“云+行业”

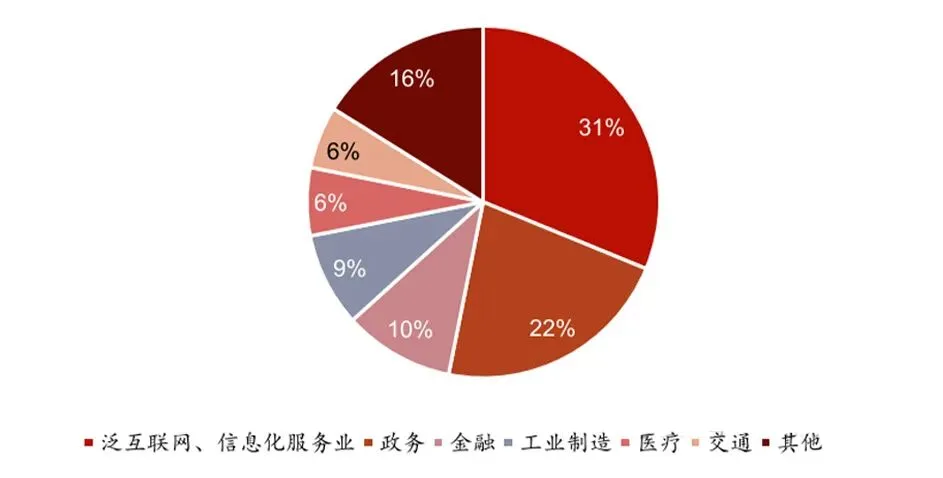

·“云 + 行业” 这块,行业云平台是按行业技术方案搭起来的,能共享资源、贴合具体场景、按市场规则运作,成了大企业建云的新方式。Gartner 在 2023、2024 年都把行业云平台列为十大战略技术趋势,还预测到 2027 年,超 70% 的企业会用行业云平台加快业务创新。

·2023年行业用云量占比

·

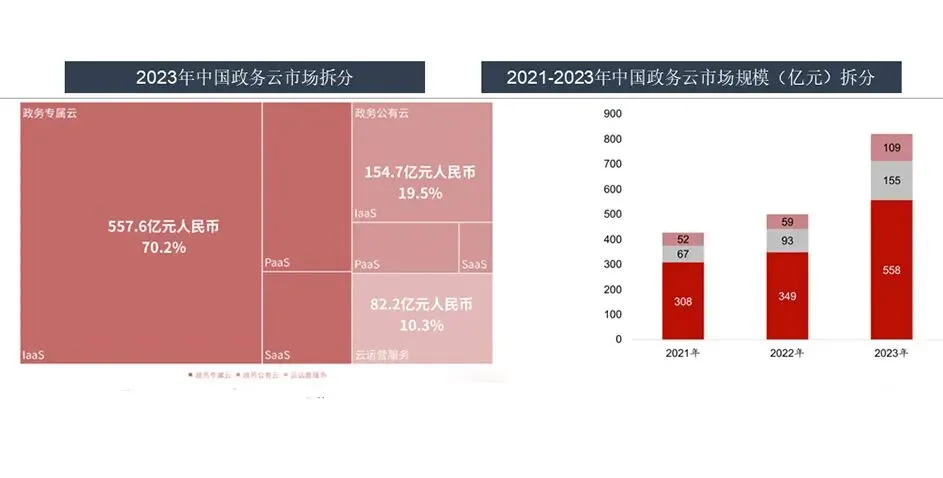

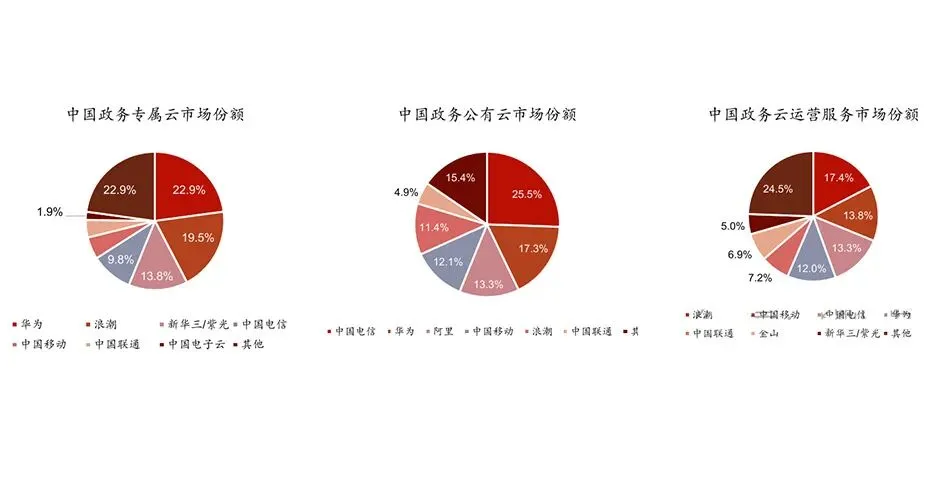

·政务行业上云在加速,还有不小增长空间。2023 年政务云整体规模 794.5 亿元,其中专属云 557.6 亿元,光专属云基础设施就有 406.6 亿元,同比增长 16.6%;公有云 154.7 亿元,公有云基础设施 109.2 亿元,同比增长 18.2%;运营服务 82.2 亿元,同比增长 38.7%。

·数据显示,国内政务系统上云率超 90% 的城市只占 55% 左右,还有 10% 的城市上云率在 50% 以下,这行还有很大增长空间。

·

·政务云竞争格局因服务模式不同有较大差异:各类占比如下:

·

·金融云

·金融云这边,互联网巨头纷纷下场做云计算,加上传统金融机构围绕新技术搞新一轮 IT 改革,推着云计算在金融行业用得越来越多。越来越多金融企业开始用云来装应用、处理高并发业务,云计算和金融行业正加速融到一起。

·据 IDC 统计,2024 年下半年,中国金融云市场规模 52.3 亿(+11%)美元,市场的发展更加多元化了。金融企业花在云化上的钱占比明显提高,对云的需求也越来越多样。

·2025 年起,DeepSeek 等开源模型进入市场,给金融云的竞争格局带来新变化和商机。中国金融云正在积蓄力量,有望迎来 “基础设施重新搭建 + 智能应用大量涌现” 的双重增长。

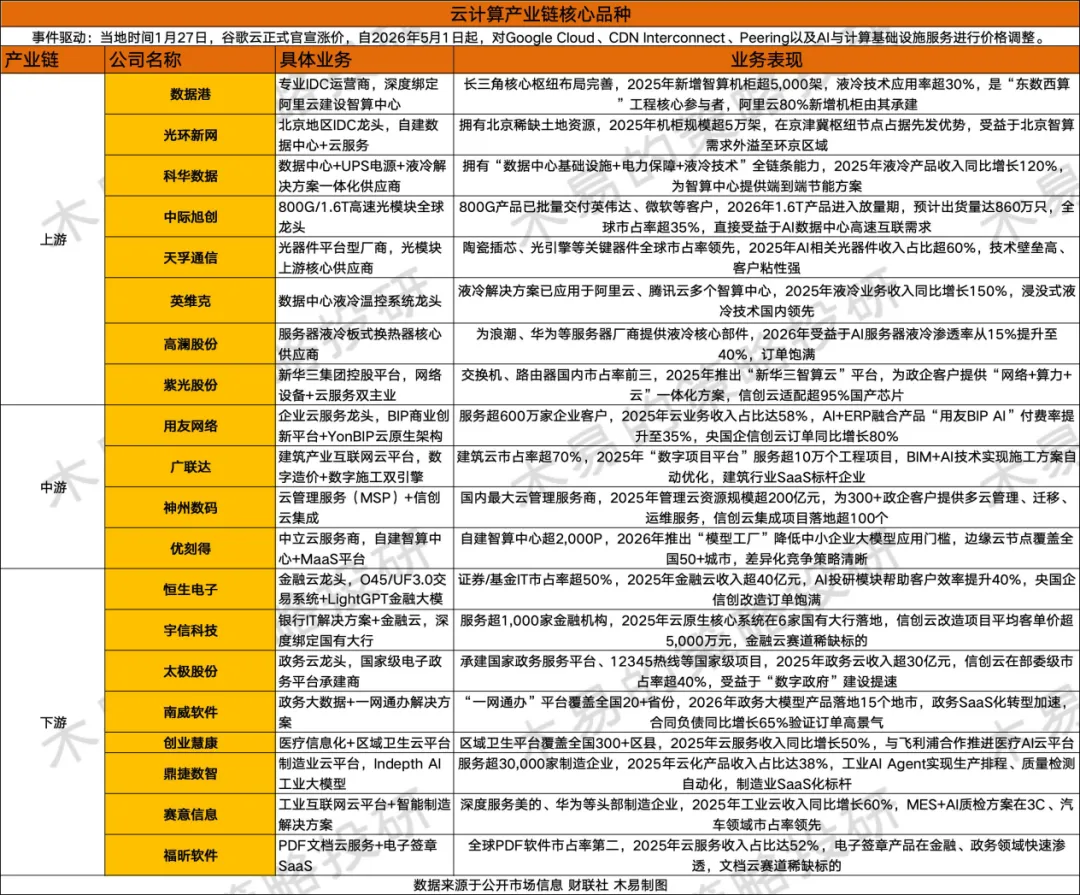

六、产业链核心品种

祝大家2026收益长虹!

缘来则聚,觉得有用,请点赞关注,谢谢!

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,读者据此操作风险自担。不构成投资建议,据此操作风险自担。业务许可证 ZX0086,【陈杨】执业证号A0660625010002