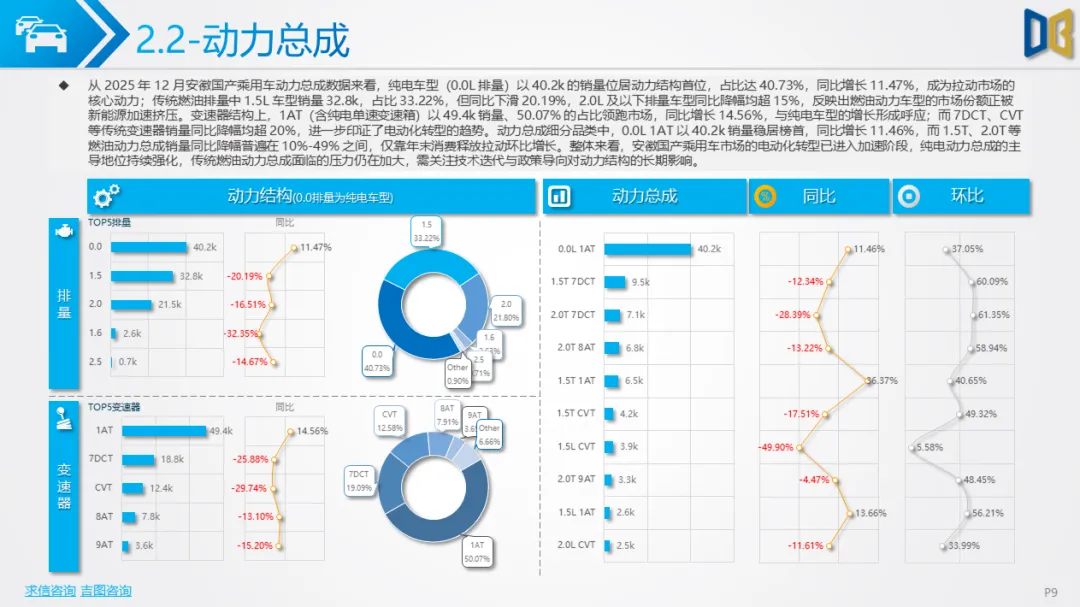

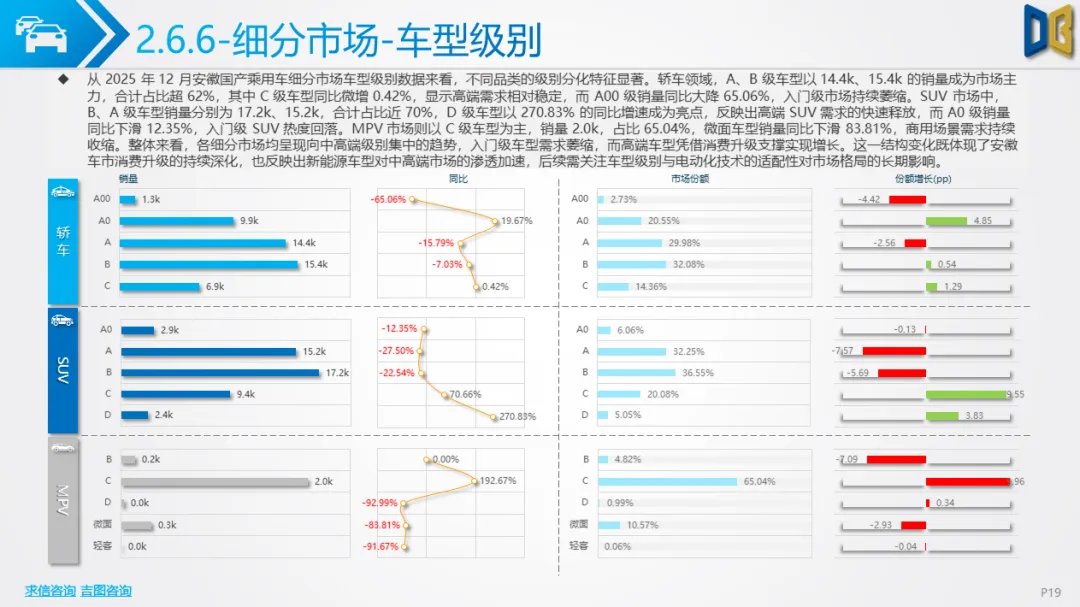

国产乘用车市场已进入电动化深度渗透期,动力与车型结构的重塑效应全面显现。从动力结构看,纯电车型(0.0L排量)成为轿车、SUV的绝对主力:轿车领域0.0L排量销量21.8k,同比增长2.74%,而 1.5L、2.0L等传统燃油排量销量同比降幅超8%;SUV市场0.0L排量销量17.8k,同比增长25.26%,1.5L、2.0L燃油排量同比降幅超18%。

变速器方面,1AT(含纯电单速变速箱)在轿车、SUV中的销量占比均超50%,同比增速分别达11.65%、18.45%,传统7DCT、CVT等变速器销量同比降幅超16%,电动化对动力系统的替代已不可逆。车型级别上,消费升级趋势明确:轿车市场A、B 级车型销量合计超30k,占比超62%,C 级车型同比微增0.42%;SUV市场B、A 级车型销量合计超32k,占比近70%,D 级车型同比增速达270.83%,而 A00、A0 等入门级车型销量同比降幅超12%。

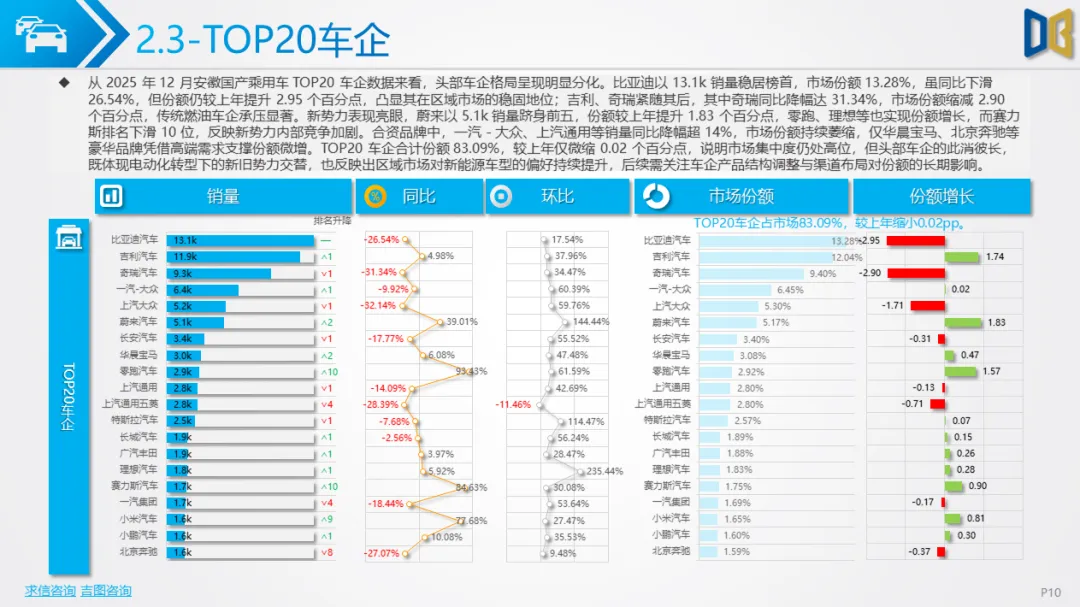

传统燃油车型如速腾、朗逸销量同比下滑超24%,仅豪华燃油车型(如宝马3系)凭借高端需求实现正增长。整体而言,国产乘用车市场的电动化、中高端化趋势已不可逆,新势力与自主新能源品牌的产品竞争力显著增强,而传统燃油车型尤其是合资品牌的市场份额持续萎缩。

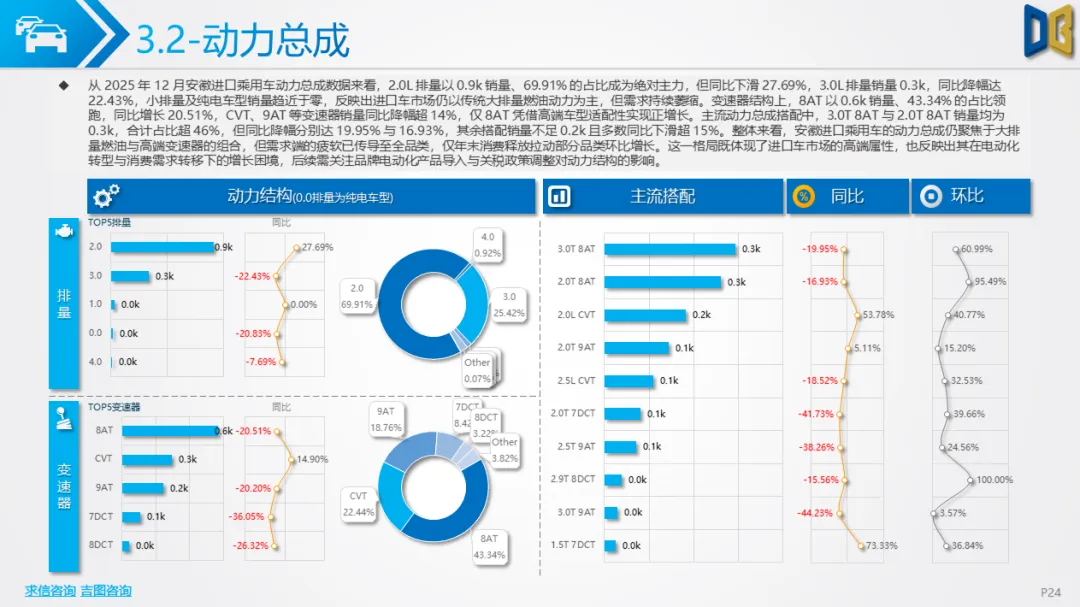

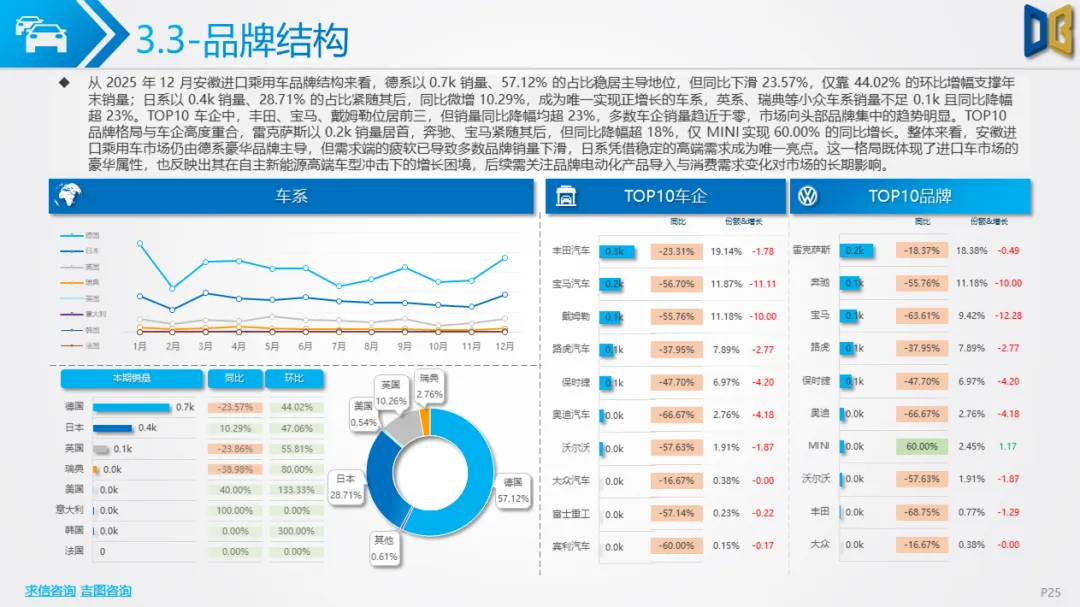

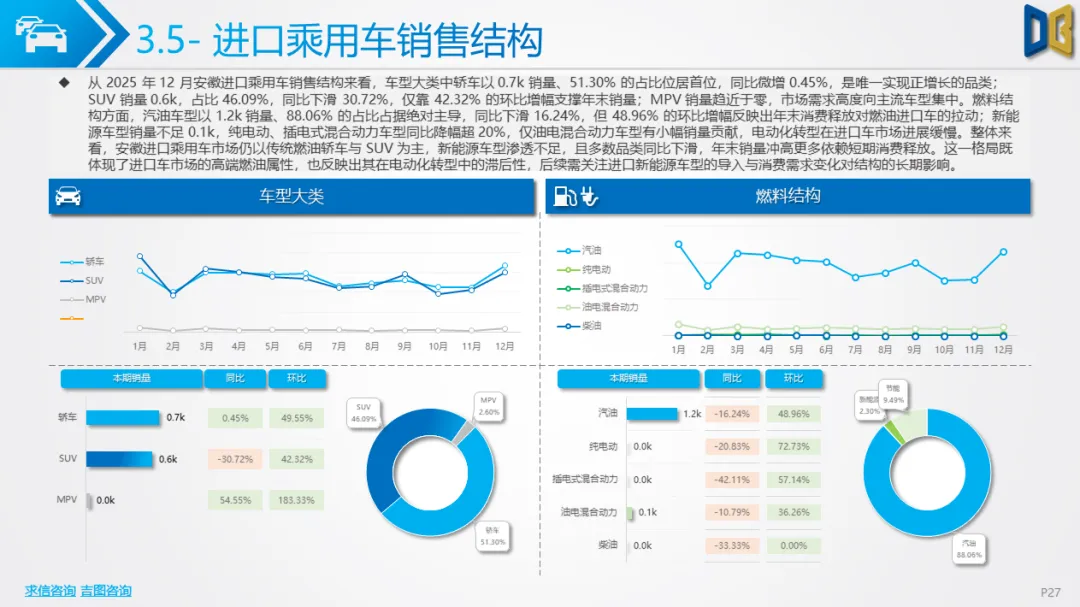

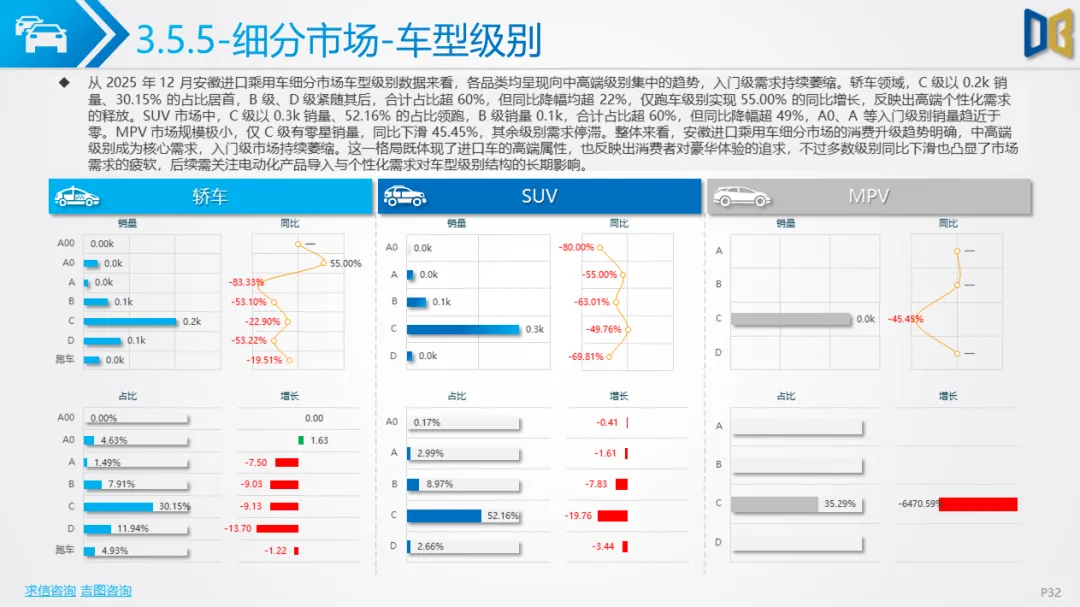

进口乘用车市场仍维持高端燃油属性,但需求疲软与转型滞后的矛盾突出,市场规模呈 “弱修复” 态势。月度销量上,12 月销量1.3k,环比增长47.90%(年末消费释放),但同比下滑16.17%;全年累计销量13.1k,同比增速从年初的- 26.73% 收窄至- 17.77%,但基本面未实质改善。动力与燃料结构上,传统大排量燃油仍占绝对主导:2.0L排量销量0.9k,占比69.91%,但同比下滑27.69%;3.0L排量销量0.3k,同比降幅22.43%;纯电、插电混动等新能源车型销量不足0.1k,燃料结构中汽油占比88.06%,新能源占比不足2.7%,电动化转型严重滞后。

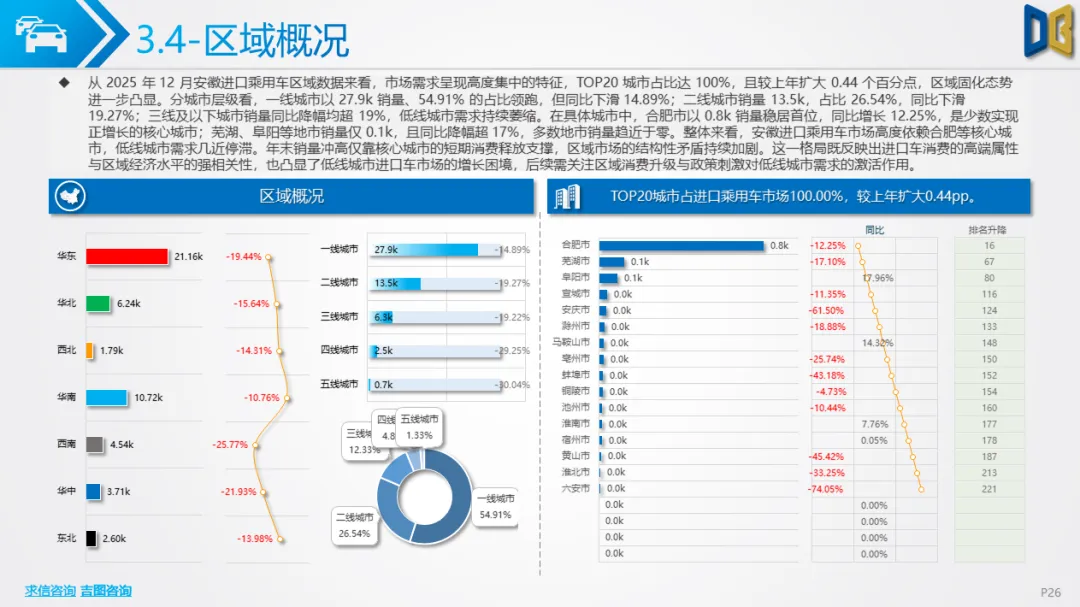

品牌与车型格局高度集中且疲软:德系品牌以0.7k销量、57.12%的占比居首,但同比下滑23.57%;日系品牌销量0.4k,同比微增10.29%,是唯一正增长的车系。TOP车型中,雷克萨斯ES(轿车)、奔驰GLE级(SUV)等传统豪华燃油车型占据主导,但销量同比降幅超18%,仅少数电动车型(如宝马i4)实现正增长。区域分布上,市场高度依赖核心城市:合肥市以0.8k销量占据进口乘用车市场超60%份额,芜湖、阜阳等地市销量不足0.1k,多数地市销量趋近于零,低线城市需求几近停滞。

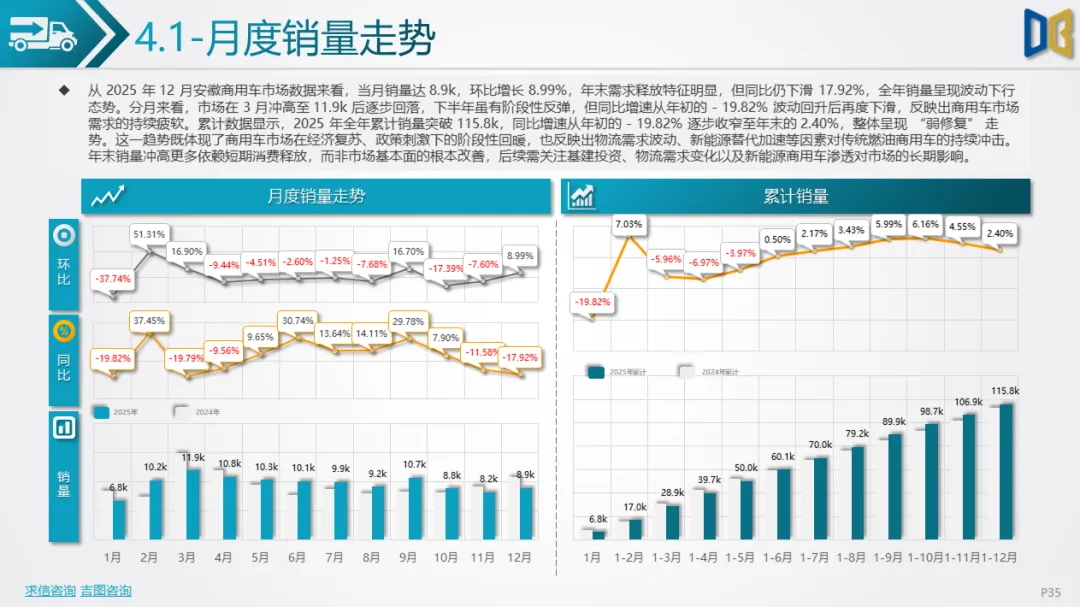

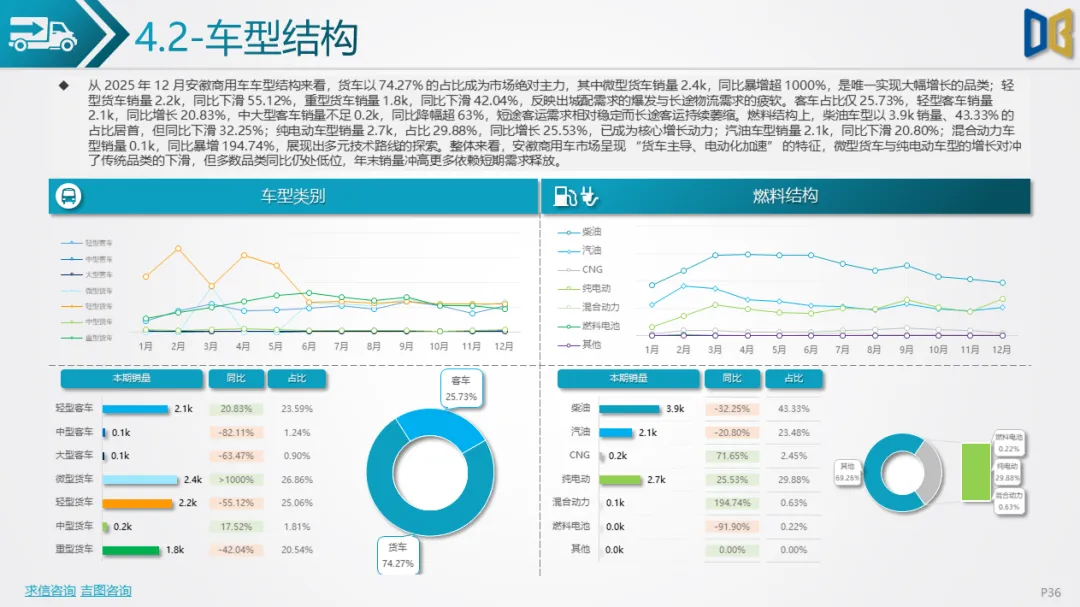

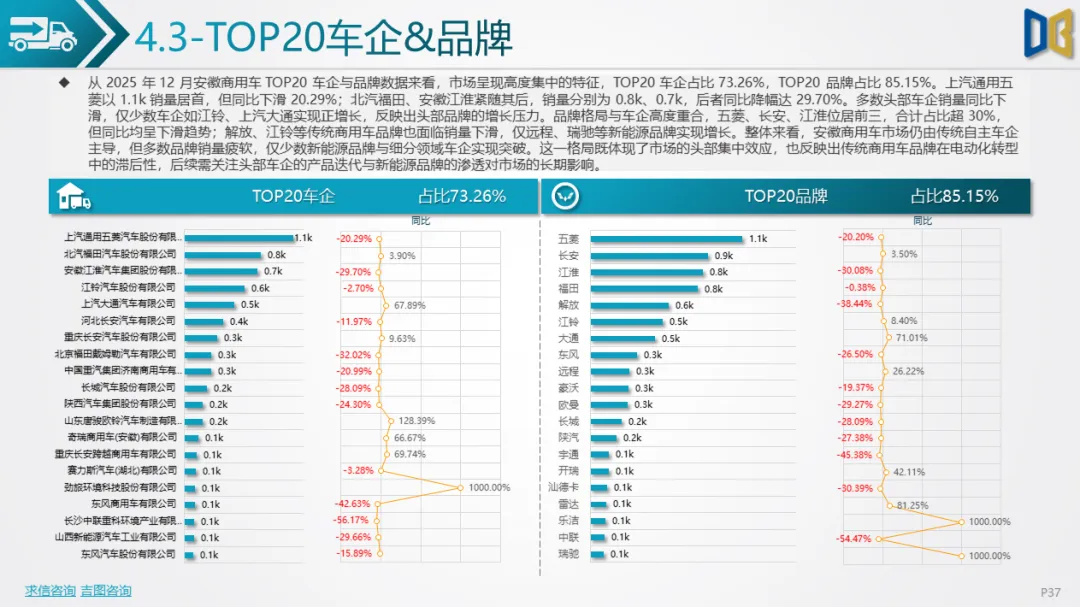

商用车市场呈现“货车主导、电动化加速”的特征,城配需求复苏与新能源渗透对冲了传统品类的下滑。车型结构上,货车占比74.27%,成为市场绝对主力:微型货车销量2.4k,同比暴增超1000%,反映出城配物流需求的爆发;轻型货车销量2.2k,同比下滑55.12%,重型货车销量1.8k,同比下滑42.04%,长途物流需求仍处疲软。客车占比25.73%,轻型客车销量2.1k,同比增长20.83%,中大型客车销量不足0.2k,同比降幅超63%,短途客运需求相对稳定而长途客运持续萎缩。

燃料结构中,电动化成为核心增长引擎:纯电动车型销量2.7k,占比29.88%,同比增长25.53%;柴油车型虽以3.9k销量居首,但同比下滑32.25%;混合动力车型销量0.1k,同比暴增194.74%,多元技术路线的探索初现。区域与排量结构上,华东区域以83.82k销量占比超40%,但同比下滑8.52%;西南区域同比增长20.15%,成为唯一正增长区域,区域需求分化显著。排量区间向小排量、电动化 ** 集中:0排量(纯电动)销量2.7k,占比30.11%,同比增长13.27%;1000-1999ml、2000-2999ml等小排量区间销量合计超4.6k,占比超50%,3000ml以上大排量区间销量占比仅13%,同比降幅超20%。

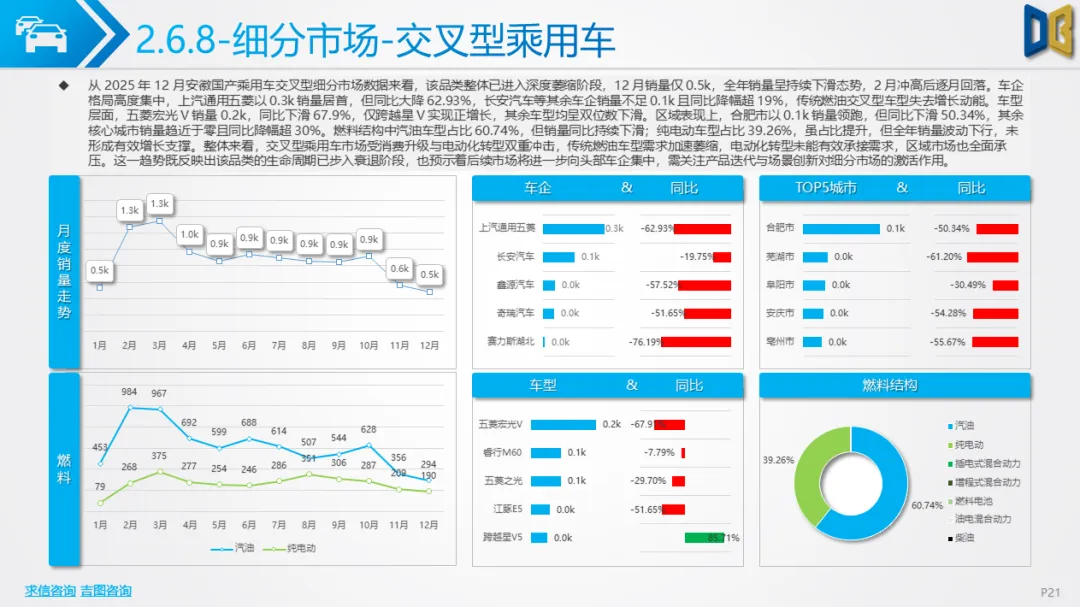

交叉型乘用车市场受消费升级与电动化双重冲击,已进入衰退期。月度销量呈持续下滑态势:12 月销量仅0.5k,全年销量从2月的1.3k逐月回落,11 月、12 月销量不足0.6k。车企格局高度集中但需求低迷:上汽通用五菱以0.3k销量居首,同比下滑62.93%,长安汽车等其余车企销量不足0.1k,同比降幅超19%。车型层面,五菱宏光V销量0.2k,同比下滑67.9%,仅跨越星V实现正增长,其余车型均呈双位数下滑。区域市场全面承压:合肥市销量0.1k,同比下滑50.34%,其余核心城市销量趋近于零,同比降幅超30%。交叉型乘用车的衰退,本质是消费需求向更高端、更舒适的SUV、MPV转移,同时电动微面的替代进一步挤压了传统交叉型车型的生存空间。

2025年12月安徽汽车市场的格局,是行业变革与区域消费特征共同作用的结果,未来将呈现三大趋势:国产乘用车电动化、中高端化持续深化:新势力与自主新能源品牌将进一步挤压合资燃油品牌份额,MPV等滞后品类的电动化进程将加快;进口乘用车面临双重压力:一方面是自主高端新能源车型的替代,另一方面是电动化转型滞后的影响,市场规模或持续收缩;商用车结构性机会凸显:城配物流的复苏与电动化转型将支撑微型、轻型货车增长,长途物流车型需依赖技术升级(如氢能、混动)实现突破。

对于安徽市场而言,区域消费的中高端化、电动化特征已与全国趋势同步,但MPV、交叉型乘用车等细分品类的转型滞后,以及进口车市场的传统属性固化,仍是未来市场结构优化的重点方向。

点赞

分享

在看