01

看清自己的贡献 :知道自己的业务活动如何转化为公司利润

做出更明智的决策 :基于财务数据调整策略,而不是仅凭直觉

与财务有效沟通 :用共同语言讨论业绩和资源需求

发现改进机会 :从数字变化中识别业务痛点和增长点

02

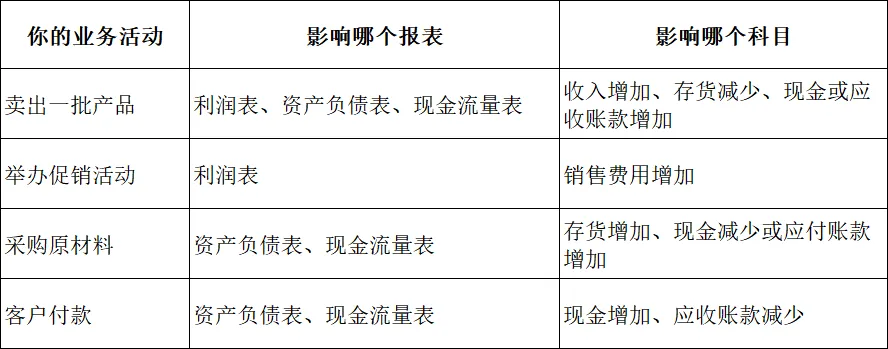

营业收入 = 你卖掉产品或服务收到的钱(已收款+客户欠款)

营业成本 = 直接花在产品上的钱(原材料、生产成本等)

毛利率 = (收入-直接成本)/收入 → 每赚100元,扣除直接成本后剩多少

期间费用 = 支持业务运转的开销(销售人员的工资、广告费、管理人员工资等)

净利润 = 最终赚到手的钱

你的业务活动贡献了多少收入?

你的成本控制得如何?毛利率比上月高了还是低了?

为了获得这些收入,花费了多少销售费用?

流动资产 = 短期内能变成钱的东西(现金、客户欠款、库存产品)

固定资产 = 长期为业务服务的“大件”(设备、厂房、车辆)

存货 = 仓库里待售的产品

应收账款 = 客户已经收货但还没付的钱

应付账款 = 我们拿了供应商的货但还没付的钱

短期借款 = 一年内要还的贷款

你的业务占用了多少库存?周转得快吗?

你的客户付款及时吗?应收账款多了还是少了?

你负责的固定资产(如设备)利用充分吗?

经营活动现金流 = 主业挣到的现金(最健康的部分)

投资活动现金流 = 买卖资产花的钱(买设备、投资等)

筹资活动现金流 = 跟“钱”有关的活动(借款、还贷、股东投入)

现金为王 :没有现金,公司无法支付工资、供应商,再好业务也无法持续

你的业务活动直接影响经营活动现金流 :卖货回款快,现金流就健康;大量压货或客户拖欠,现金流就紧张

03

毛利率 = (收入-直接成本)/收入 → 你的产品或服务本身的赚钱能力

净利率 = 净利润/收入 → 扣除所有费用后,每100元收入实际赚多少

应收账款周转天数 = 平均应收账款/日均收入 → 客户平均多久付款

存货周转天数 = 平均存货/日均销售成本 → 产品平均多久卖掉

应付账款周转天数 = 平均应付账款/日均采购 → 我们平均多久付钱给供应商

流动比率 = 流动资产/流动负债 → 短期偿债能力

04

毛利率下降:可能给了太多折扣

销售费用大增:促销活动花费高

每月一次 ,30-45分钟

只讲与业务相关的部分 :你们的业绩、你们的成本、你们的资源使用

使用可视化图表 :趋势图、构成图,少用数字表格

聚焦3-5个关键指标 :不要一次性灌输所有指标

向前看 :不仅解释过去,更要指导未来行动

05

06

哪些财务指标最能反映业务健康度?

如何将这些指标纳入业务考核?

业务决策时,必须查看哪些财务数据?

财务人员嵌入业务团队,参与业务会议

不仅事后报告数字,更事前提供分析支持

定期共同复盘:实际业绩 vs 预测,分析差异原因

短小精悍的邮件/文章系列

每次讲透一个概念(如“什么是现金流?”“毛利率与净利率区别”)

用业务部门的实际案例说明

开发业务自助查询的简化报表

关键指标仪表盘,实时更新

模拟工具:让业务部门自己调整参数(如价格、销量),看对利润的影响

07

用财务视角看业务 :每次行动前思考对财务报表的影响

用数据验证直觉 :用财务数据检验业务判断

主动管理资源 :理解自己使用的资源(资金、库存、固定资产)的成本

与财务形成合力 :共同优化公司整体价值