1. 我国汽车行业发展概况

1.1 近年来国内车市稳中向好,2025 年产销量再创历史新高

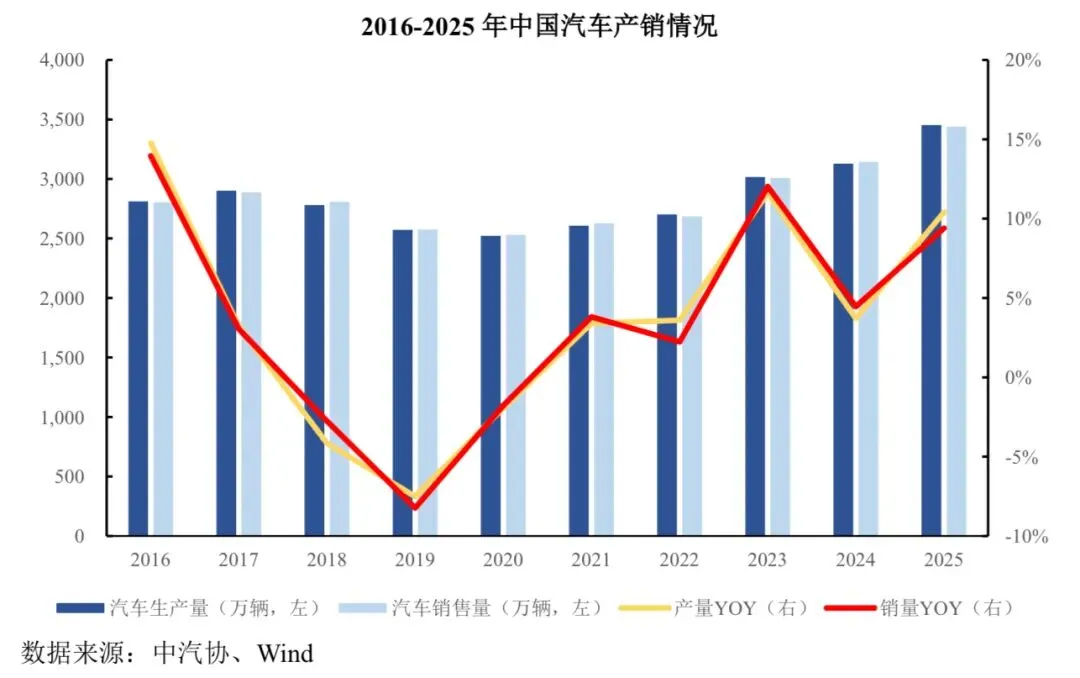

2021 年以来,我国汽车行业结束了连续 3 年的下降趋势,恢复稳步增长趋势。2021 年至 2025 年期间,我国汽车产销量快速增长,并在 2023 年首次突破 3,000 万辆大关。2025 年我国汽车产销量分别为 3,453.1 万辆和 3,440 万辆,产销量再创历史新高,连续17 年稳居全球第一。

1.2 我国人均汽车保有量较低,未来仍有较大发展空间

人均汽车保有量与人均 GDP 水平高度相关。虽然我国汽车产销量连续多年蝉联世界第一,汽车的保有量名列前茅,但是从人均汽车保有量上来看,2024 年底我国千人汽车保有量约为 250 辆,与美国、德国、日本、澳大利亚、韩国等发达国家均超 400 辆/千人仍有较大的差距。我国是世界上最大的发展中国家,近年来经济增速虽有所放缓,但在全球范围内仍属于较高增长水平,我国经济快速发展为汽车保有量增长提供了有效保障,人均 GDP、人均可支配收入、千人保有量仍有较大上升空间, 较低的人均汽车保有量将确保汽车消费的刚性需求仍将长期存在。

1.3 我国2023 年首次成为全球汽车最大出口国,汽车出海步入快车道

2020 年开始,在全球推动汽车电动化转型、我国汽车产品性价比高、新能源汽车竞争力强等多方面因素的促进下,我国汽车出口明显提速。根据中汽协数据,2023 年我国汽车出口量达 491 万辆,超越日本,首次成为世界第一。2025 年,我国汽车出口量进一步提升,全年累计出口超 700 万辆,达到 709.8 万辆,同比增长21.2%。

2. 我国新能源汽车行业发展概况

2.1 我国新能源汽车行业快速发展

中国新能源汽车产业经过 20 多年的发展,已成为全球最重要的新能源汽车市场。自2001 年我国正式启动“863”计划电动汽车重大专项至今,行业经历了战略规划期(2001-2008 年)、导入期(2009-2015 年)、成长期(2016 年至今)三个发展阶段。2009 年我国启动“十城千辆”工程开始了新能源汽车的推广,新能源汽车产业在国家政策的支持下,经过多年培育,在动力电池、驱动电机、整车控制系统以及整车集成匹配等关键技术方面已取得重大突破,产业链日趋成熟,规模化推广应用正逐步展开。

近年来,在《新能源汽车产业发展规划(2021-2035 年)》大力推动下,新能源汽车成为行业最大亮点。截至 2025 年底,我国新能源汽车产销量连续11 年位居世界第一。2025 年,在政策利好、供给丰富和基础设施持续改善等多重因素共同作用下,新能源汽车持续增长,产销量突破 1,600 万辆。2025 年我国新能源汽车销量达1,649 万辆,同比增长 28.2%,新能源汽车渗透率达到 47.9%。

2.2 自主品牌乘用车市场份额超越合资品牌

在新能源市场,我国自主品牌近年来强势崛起,与往年传统燃油车领域被合资品牌相对压制局面不同,目前我国自主品牌已成为市场的主导力量,自主传统主机厂、造车新势力、科技巨头等纷纷入局,自主品牌逐步挤压合资品牌空间。具体数据看,2020 年至2025 年间我国乘用车自主品牌市占率逐年提升,2023 年首次超过 50%。根据中汽协数据,2025 年我国乘用车市场中自主品牌市占率已达69.5%,同比提升4.3 个百分点。中国汽车市场由曾经的欧、美、日、德、韩、中的多方格局变换为如今自主品牌占据主导地位,在电动化、智能化的趋势下,未来自主品牌份额有望持续提升。

2.3 汽车产业加速向智能化方向转型,开启智能汽车时代

随着5G 通信、传感器、物联网、大数据和人工智能等新技术的发展,消费者对汽车产品的消费需求进一步升级,越来越看重汽车带来的科技附加值,对汽车安全性、舒适性和交互性的需求不断增加,汽车产业开始向智能化、网联化方向转型,智能网联技术与电动化技术发展呈融合共生、相互促进态势。智能化和网联化成为整车厂商差异化竞争布局的重要方向。

3. 进入本行业的主要壁垒

目前,汽车行业进入的主要壁垒包括资金需求、规模经济、政府政策及品牌壁垒。

3.1 资金需求

汽车行业研发、生产线建设等均需要巨额资金投入。从国际经验来看,一个整车平台的研发费用一般为20-40 亿元,平台建成后各款车型的改型费一般为3-5 亿元,进入正式生产还需庞大的固定资产投资。另外,品牌推广和营销渠道建设也需要企业大量资金投入。

国家发改委《汽车产业发展政策》中对汽车行业进入与扩张所需资本投入作出了明确的要求:“新建汽车生产企业的投资项目,项目投资总额不得低于 20 亿元人民币,其中自有资金不得低于 8 亿元人民币,要建立产品研究开发机构,且投资不得低于5 亿元人民币。”

3.2 规模经济

由于汽车行业在进入初期需要巨额研发费用和建设费用,且经营过程中需要投入大量管理、营销费用以及采购成本,因此要求汽车制造厂商必须以大规模生产的方式进入汽车行业,实现规模经济,如果汽车产量不能达到一定规模,汽车制造厂商将难以获利。

3.3 监管政策

政府部门对国内汽车行业的准入、投资、生产和销售存在管理和控制,汽车行业准入的政策壁垒正在逐步提高。例如,根据国家发改委《汽车产业发展政策》,新建汽车生产企业需要国家发改委进行核准,实行核准的项目未获得核准通知的,土地管理部门不得办理土地征用,国有银行不得发放贷款,海关不办理免税,证监会不核准发行股票与上市,市场监督管理部门不办理新建企业登记注册手续,国家有关部门不受理生产企业和产品准入申请。

工信部还颁布了《道路机动车辆生产企业及产品公告》,对汽车生产企业的新产品投产实施管理,未列入《道路机动车辆生产企业及产品公告》的产品不得生产、销售或在车辆管理机关注册登记。

新能源汽车方面,根据工信部发布《新能源汽车生产企业及产品准入管理规定》(2020 年修订),明确规定申请新能源汽车生产企业准入的,申请人应当是已取得道路机动车辆生产企业准入的汽车生产企业或者已按照国家有关投资管理规定完成投资项目手续的新建汽车生产企业;符合相同类别的常规汽车生产企业准入管理规则;具备生产新能源汽车产品所必需的生产能力、产品生产一致性保证能力、售后服务及产品安全保障能力。同时,《新能源汽车生产企业及产品准入管理规定》所附的《新能源汽车生产企业准入审查要求》进一步规定准入审查要求共9 个条款,分为5 项否决项和4 项一般项两类,一般项中只要超过 2 项即为未达标,则该企业就不被准入。可见,我国对新能源汽车的生产准入要求比较严格。

3.4 品牌壁垒

客户非常关注生产企业进入行业的时间、技术能力、产品质量与服务、市场占有率、产品知名度、美誉度等。为保证产品质量,客户一般会选择行业中的优秀品牌产品,汽车经销商也希望与优势企业建立长期、稳定的合作关系。品牌一旦建立就形成企业重要的竞争力,而品牌的维护也需要企业不断提高产品质量和服务水平。持续的产品创新和设备投入需要资金,获得客户认同需要时间,因此新进入的企业很难在较短时间内形成品牌影响力,优势生产商将利用其已形成的品牌优势抑制行业外企业的进入。

4. 行业与上下游行业关系

4.1 上游行业

整车的上游行业主要包括钢材等原材料行业,以及发动机、轮胎、电池、底盘、电子电器等零部件行业。主要原材料价格波动以及上游零部件的价格和供应情况等,对本行业的发展都带来一定影响。

4.2 下游行业

下游主要通过经销商面对单位和个人消费者。另外,汽车产业下游还涉及保险、汽车金融、汽车 IT、汽车美容、汽车维修及配件、汽车文化及汽车运动、二手车及汽车租赁、充换电服务等行业。

5. 行业的周期性、季节性和区域性

汽车行业景气度与宏观经济运行情况相关,受到政策刺激、相关技术进步以及需求升级等多重因素影响。当国内宏观经济处于上升阶段时,汽车市场发展迅速,汽车消费活跃;反之当宏观经济处于下降阶段时,汽车市场发展放缓,汽车消费受阻,特别是高档汽车消费低迷。

总体来看,汽车生产和销售存在季节性变化。汽车销售的季节性流行着“金九银十”的说法,“十一”长假前后往往成为汽车销售的“小高峰”。但近年来随着各类车展、品鉴会、发布会、促销团购等营销活动手段的丰富,消费者的购车习惯逐渐发生改变,无论是传统燃油汽车还是新能源汽车销售,其季节性特征都在逐渐减弱。

汽车行业的区域性较为明显。从生产区域看,经过长期发展,国内传统汽车产业围绕大型汽车集团形成了较为完备的产业链集群。从消费区域看,居民收入水平较高的一、二线城市,汽车购买能力较强,对产品品牌、性能和服务等要求较高;居民收入水平中等的三、四线城市更注重性价比和实用性。

7. 行业竞争格局

根据中汽协数据,2025 年我国前十大整车厂商汽车销量情况如下:

2025 年,长安汽车销量达 291.3 万辆,同比增长 8.5%。长安汽车凭借稳固的销量基础、坚决的新能源转型、清晰的品牌布局和加速的全球化,在国内稳居第一阵营。

比亚迪股份有限公司整车产品以新能源汽车为主。其主要下属企业有常州比亚迪汽车有限公司、长沙市比亚迪汽车有限公司、合肥比亚迪汽车有限公司等。比亚迪股份有限公司形成由“比亚迪”、“腾势”、“仰望”及“方程豹”品牌所构建的多品牌梯度布局,其中“比亚迪”品牌作为该公司首个乘用车品牌,逐步形成了“王朝”和“海洋”两大系列产品。

上海汽车集团股份有限公司目前整车产品以轿车和微型车为主。其主要下属公司有上海大众汽车有限公司、上海通用汽车有限公司、上海通用五菱汽车股份有限公司、 智己汽车科技有限公司等,其整车品牌主要包括“荣威”、“五菱”、“智已”、“尚界”等。

浙江吉利控股集团有限公司产品线包括乘用车、商用车等。其主要下属企业有吉利汽车集团有限公司、浙江吉利产投控股有限公司等。浙江吉利控股集团有限公司旗下拥有多个品牌,如“吉利”、“领克”、“极氪”、“几何”、“沃尔沃”、“极星”、“路特斯”等。

中国第一汽车集团公司整车产品以轿车和货车为主。其主要下属企业有一汽解放集团股份有限公司、 一汽丰田汽车有限公司等。 其整车品牌主要包括 “红旗”、“解放”、“奔腾”等。

奇瑞汽车股份有限公司整车产品以乘用车为主,涵盖轿车、SUV 及新能源车型。其主要下属企业有奇瑞捷豹路虎汽车有限公司、凯翼汽车有限公司等。公司整车品牌主要包括“奇瑞”、“星途”、“捷途”、“凯翼”等。

东风汽车集团有限公司整车产品以轿车和货车为主。其主要下属企业有东风汽车有限公司、神龙汽车有限公司、东风本田汽车有限公司等。东风汽车集团有限公司整车品牌主要包括“东风”、“猛士”、“岚图”等。

【免责声明】本文摘自长安汽车募集说明书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号