? 阅读原文,请点击文末“阅读原文”

【总述】液化天然气行业联盟(SEA-LNG)发布的报告《《旅程:迈向更清洁未来的十年——瞭望视角(2025-2026)》回顾并展望了液化天然气(LNG)作为船用燃料在过去十年的发展,并将其定位为航运业脱碳的一条清晰、务实的主流路径。

【路径】LNG作为过渡燃料,其路径(化石LNG → 液化生物甲烷 (LBM)→ 液化电制甲烷)构成了通往未来净零排放的清晰、可行的“跑道”。生物甲烷的规模化应用证明这条跑道已经启用。

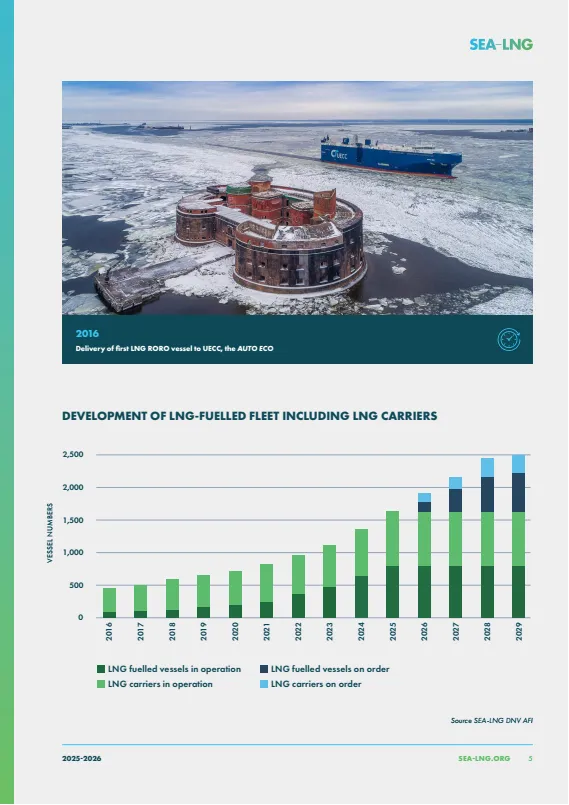

【现状】自SEA-LNG 2016年成立以来,使用LNG作为燃料的船舶(不包括LNG运输船)从81艘增长近10倍,至约850艘运营中,另有642艘订单。若包含LNG运输船,则占全球船队总载重吨的约10%。由于LNG正逐步向生物甲烷和电制甲烷过渡,且生物甲烷现已实现常态化加注,这一增长意味着甲烷脱碳路径正成为通往未来的明确航道。过去十年,对LNG双燃料船舶及相关供应链的投资已超过1500亿美元,显示出市场对其作为现实解决方案的信心。

【船舶】2025年,尽管监管和市场不确定性加上船厂产能不足减缓了替代船用燃料的采用,但对LNG双燃料船舶和甲烷脱碳路径的投资依然强劲。根据DNV的数据,2025年订购了275艘替代燃料船舶,包括LNG、甲醇、氨、LPG和氢,低于创纪录的2024年的551艘,按载重吨(DWT)计算下降了约31%。然而,LNG的相对地位有所加强,因为订购的188艘船舶占替代燃料船舶吨位的79%,高于2024年的67%。2025年订单增长主要由集装箱船领域主导,占LNG双燃料订单的88%,或载重吨的93%。61%的集装箱船订单是运力在14,500至24,000标准箱(TEU)的超大型集装箱船。2025年,一些主要的集装箱船船东和运营商首次订购了LNG双燃料船舶,包括Capital Maritime & Trading、中远海运、长荣海运、现代商船和海洋网联船务。目前全球前十大集装箱航运公司均已选择LNG动力船舶。

【加注】加注港口方面,全球提供LNG加注的港口达222个,另有62个在规划中。加注船队方面,运营中的LNG加注船从2016年的1艘增至2025年底的62艘,另有38艘订单。主要枢纽包括鹿特丹、泽布吕赫、巴塞罗那、新加坡、上海和美国东海岸。加注量方面,2024年LNG加注量达创纪录的300-400万吨,2025年持续增长。2025年的增长焦点从新加坡转向中国,中国估计占全球LNG加注销量的近四分之一。新加坡(2025年1-11月同比增长24%)、鹿特丹(增长3%)、西地中海和北美(尤其是美国东海岸和墨西哥湾)也保持强劲增长。

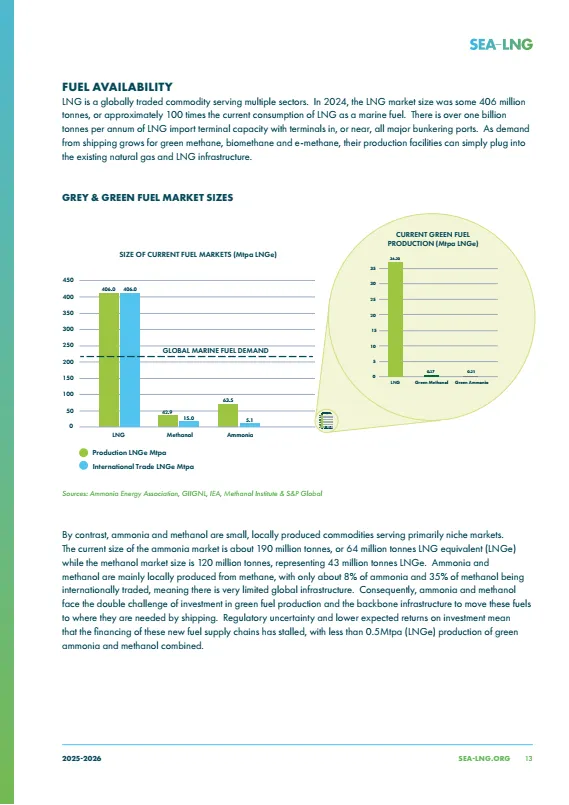

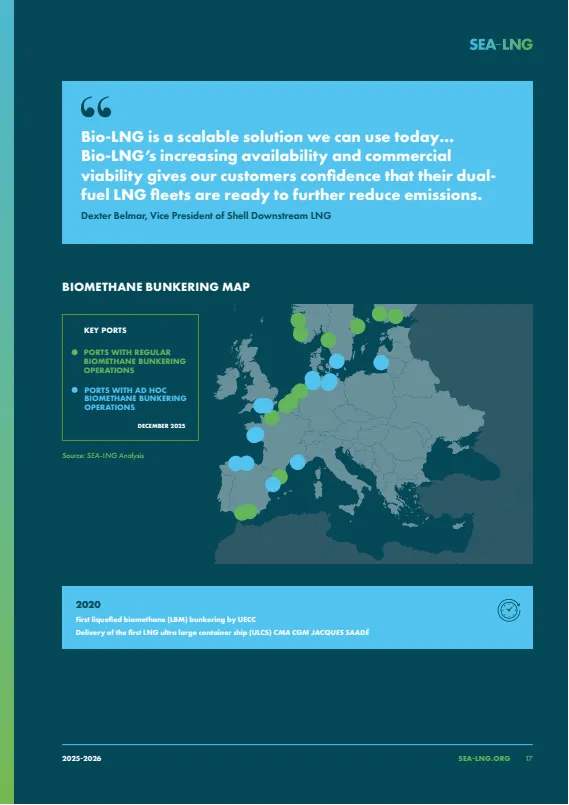

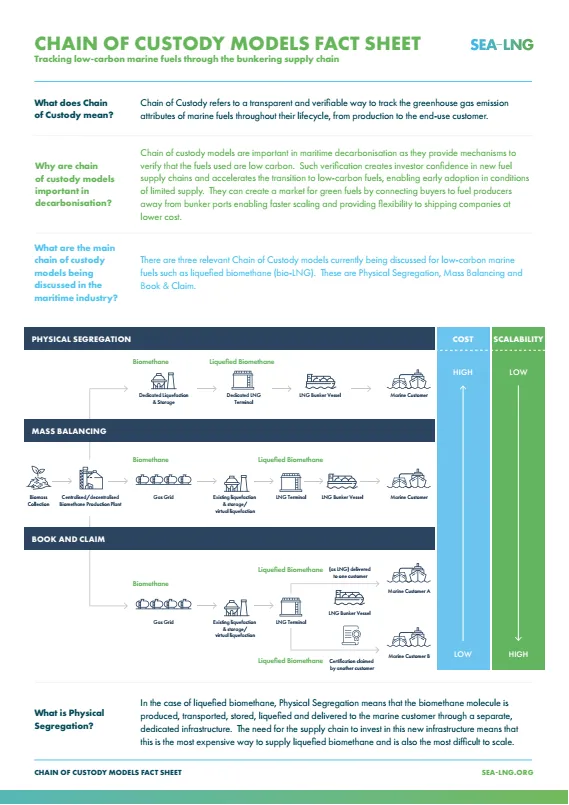

【LBM】受欧盟严格法规(如FuelEU Maritime)和客户自愿承诺推动,2025年欧洲生物甲烷(Bio-LNG/LBM)加注呈现“爆炸式”增长。以确保合规。LBM已在比利时、法国、芬兰、意大利、立陶宛、荷兰、挪威、西班牙、瑞典和英国等欧洲国家的主要港口进行加注操作,覆盖邮轮、集装箱船、渡轮、汽车运输船等多种船型。目前,对于液化生物甲烷(生物LNG)等低碳船用燃料,正在讨论三种相关的监管链模式:物理分离、质量平衡和簿记与索赔。质量平衡是最常见的监管链模式,因为它通过避免在运输和储存基础设施上进行单独投资、利用现有基础设施连接买卖双方而更有效率。它往往受到监管机构的青睐,因为其成本较低,允许使用LBM而不会因避免不必要的基础设施和运输而增加生命周期温室气体排放,并使液化生物甲烷等绿色燃料的海事市场能够更快地扩大规模。国际能源署指出,生物甲烷是能源转型中未充分利用的资源,全球年产量潜力可达1万亿立方米(约当前全球天然气需求的25%),目前仅开发了约5%。

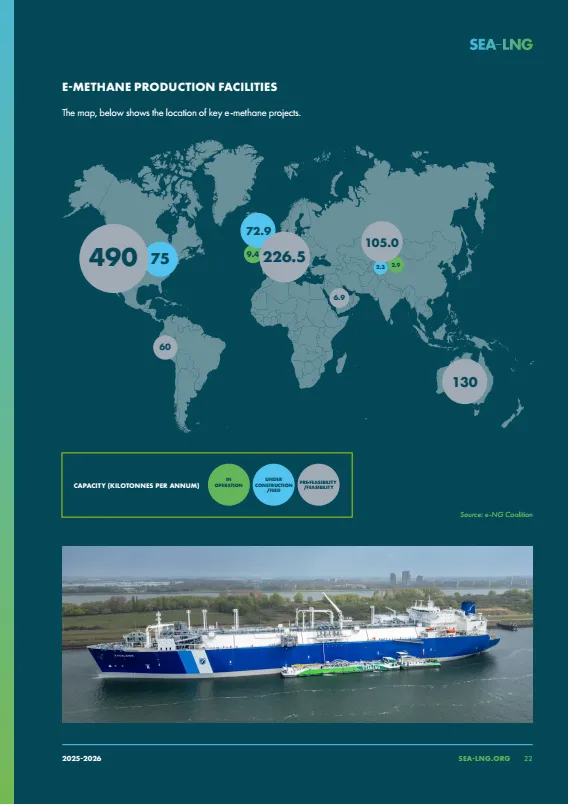

【E-LNG】利用可再生电力和绿氢生产的合成燃料,是通向IMO 2050气候目标的长期、可扩展的净零排放解决方案。发展电制甲烷(E-methane/E-LNG)是长期净零路径,其优势是可直接利用现有LNG基础设施(包括加注),投资具有长期合规性。

【逃逸】甲烷逃逸(Methane Slip)问题正在被有效解决。在发动机方面,发动机制造商在2019年至2025年间将二冲程发动机的甲烷逃逸排放从1.5%降至0.8%,四冲程发动机的甲烷逃逸排放从2.5%降至低于1.4%。除了发动机制造商正在进行的技术研发外,多个行业也启动了专项计划以应对甲烷逃逸问题。2022年成立的"海运业甲烷减排创新倡议(MAMII)"旨在推动监测、测量和减少海运领域甲烷排放的技术发展。该倡议正与监管机构合作制定甲烷排放测量、认证及验证标准体系。目前MAMII的三家成员单位已开展等离子催化与甲烷氧化催化后处理试验,并取得了积极的初步成果。在供应链逸散排放(fugitive emissions)方面,研究显示,用于LNG加注燃料的全球平均排放强度为13.9克二氧化碳当量/兆焦,低于FuelEU Maritime中使用的欧盟默认值18.5克二氧化碳当量/兆焦,反映了上游石油和天然气行业所取得的改进。研究还显示了不同地区和货物之间的巨大差异,反映了气源、液化技术和航运距离的不同。在某些情况下,排放强度差异高达6.6克二氧化碳当量/兆焦,突显了单一的全球平均值无法反映全貌,并可能导致监管选择不恰当。

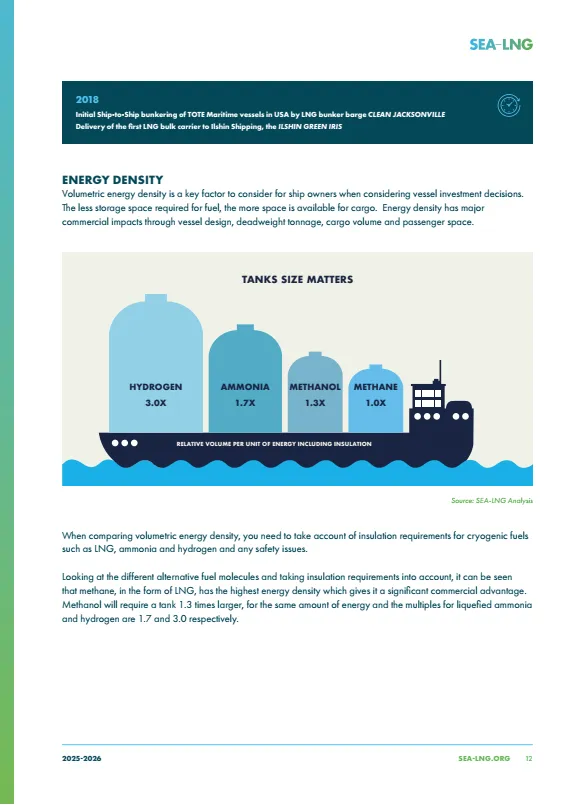

【展望】LNG解决了硫氧化物排放问题,同时减少了氮氧化物和颗粒物等的排放。随着甲烷脱碳路径的应用,温室气体排放正在逐年持续减少。LNG作为船用燃料的供应网络和加注基础设施已实现全球化。全球约90%的远洋船队尚未转向替代燃料,转型仍处于早期阶段。与甲醇、氨等其他替代燃料相比,LNG凭借其能量密度高、可用性强、监管合规成本较低以及商业灵活性,在当前阶段占据明显优势。

***

***

本公众号所载内容为原创或来源于研究机构报告、官方网站动态新闻等整理、翻译与转载,转载内容版权归原作者所有,如涉及作品内容、版权或其他问题,请与本公众号联系。转载内容不代表本公众号的观点。本公众号拥有对此声明的最终解释权。 |

***凡事多躬行,莫做纸上兵***