TAR顶刊分享-击垮竞争对手:战略性报告与同行公司IPO

摘要:公司首次公开募股(IPO)对行业竞争者产生负外部性。为应对这一威胁,现有企业在其同业公司提交IPO申请时,会采取下调盈余、发布更负面的管理层预测并使用更为消极的信息披露语调等策略。当威胁消退时,负向应计利润会发生回转。现有企业在执行成本较低、潜在收益较大时,以及当它们跟随行业领先企业的负面披露时,会更积极地管理盈余。此类战略性披露压低了现有企业的估值倍数,并与IPO公司更负面的媒体情绪相关。IPO公司因此获得更低的发行定价,筹集资金规模缩水,且更可能中止发行。它们在上市后投资减少、囤积更多现金且盈利能力下降,而现有企业则实现了更高的盈利能力和市场份额增长。本研究揭示了战略性报告对产品市场竞争的影响,并指出了一项以往未被重视的上市成本。关键词:Initial public offerings;product market competition;strategic reporting

1 introduction

1.1 研究动机

传统认知中,IPO是公司利用公开市场融资以扩张产能、提升竞争力的重要里程碑,但这会对同行业现有竞争者造成显著的负外部性(如股价下跌、份额萎缩)。现有文献多集中于IPO对公司自身的益处及其对竞争对手的 “事后” 影响,但鲜有研究关注竞争对手在IPO “事前”(即申请阶段)是否会采取主动策略来应对潜在威胁。面对竞争对手的IPO,在位企业有动机通过财务报告影响其IPO定价(因为IPO估值依赖行业前景和可比公司倍数),但行动方向不明确:动机A(战略打压):发布负面消息(如压低盈余),以恶化行业前景,从而降低IPO公司的融资能力和未来竞争力。动机B(反向操作):发布积极消息,以使IPO公司相形见绌,降低其对投资者的相对吸引力。1.2 研究问题

a. 是否存在战略行为? 当同行业公司提交IPO申请时,在位企业是否会战略性调整其财务报告(例如,进行向下的盈余管理)?b. 是“战略报告”还是“诚实报告”? 观察到的负面披露,究竟是为了打压竞争对手的战略性行为,还是仅仅如实反映预期竞争加剧对自身前景的负面影响?c. 作用机制是什么? 如果在位企业进行了战略报告,它是通过何种渠道影响IPO结果的?(例如,是否压低了行业估值倍数、影响了分析师和媒体情绪?)d. 经济后果如何? 这种战略行为对IPO公司(如发行价、融资额、上市后表现)和在位企业自身(如后续业绩和市场份额)产生了什么实际影响?e. 是否存在行业协同? 行业领导者是否在战略报告中扮演了引领角色,其他在位企业是否会跟随?1.3 研究贡献

a. 本文对研究IPO活动溢出效应的文献做出了贡献;b.我们的发现也补充了先前探索将盈余管理和披露作为影响竞争对手、遏制竞争的工具的研究;c.本文与探讨现有企业为削弱产品市场竞争所采取行动的文献相关。2 Methodology and Data

2.1 Regression Framework

其中,EM表示在位企业i在第t季度的盈余管理,peerIPO衡量企业i所在行业的IPO活动。行业同行基于三位SIC代码进行分类。我们使用两个代理变量捕捉IPO影响的广延边际和集约边际:“IPO数量”,计算为在位企业i的季度盈余公告日时,其所在行业已提交申请但尚未完成的IPO数量的自然对数加一。“IPO融资额”,计算为这些IPO公司申请融资总额的自然对数加一。如果企业i所在行业在盈余公告时没有IPO申请,这些变量则设为零。换言之,我们将事件窗口限制在位于IPO公司路演阶段内的在位企业季度盈余公告日。X i,t包含可能影响在位企业可操控应计利润的控制变量。2.2 Sample Selection and Descriptive Statistics

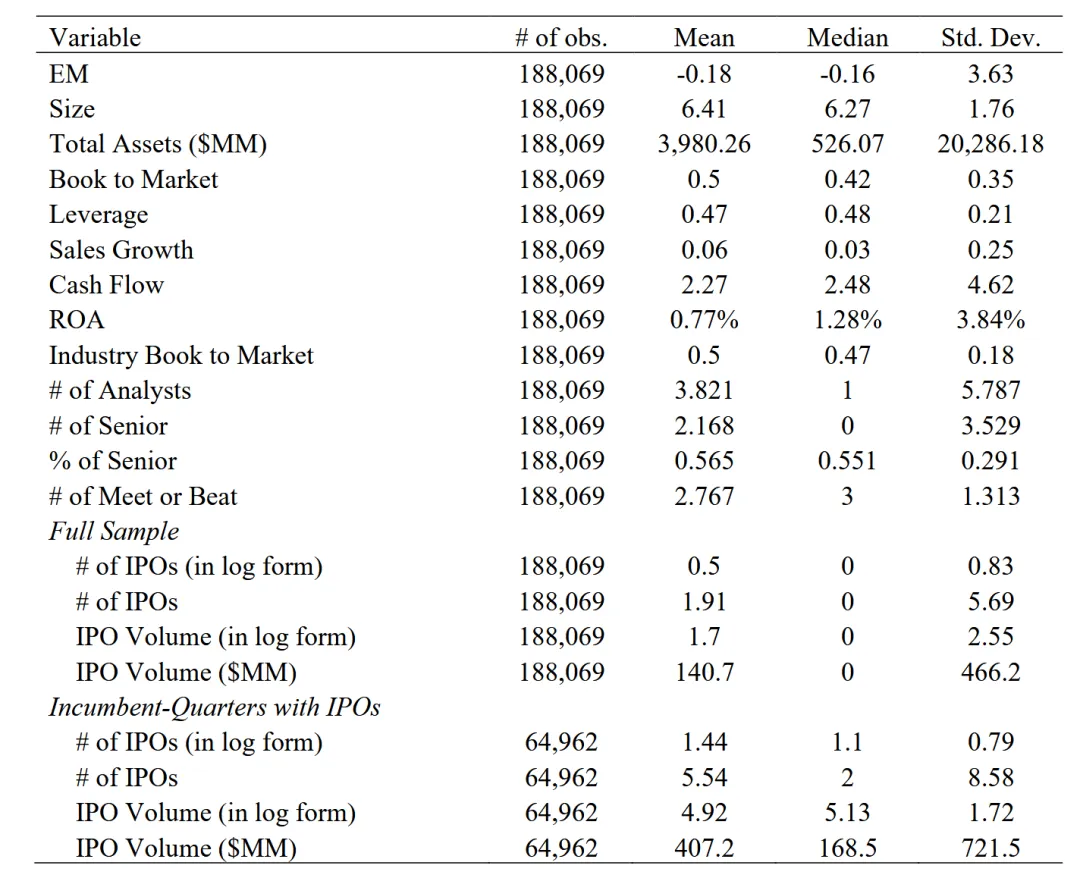

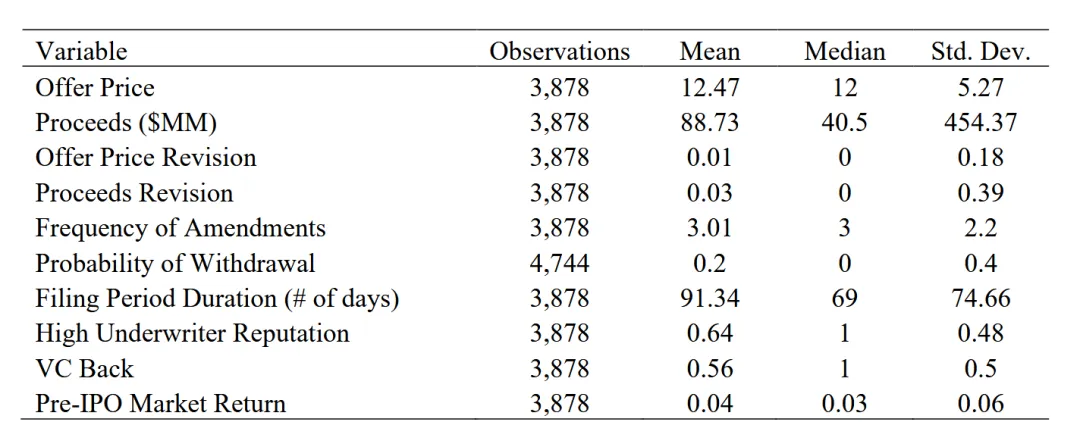

我们从COMPUSTAT数据库中美国上市的非金融、非公用事业公司开始构建样本。初始样本包含1991年至2017年的795,057个公司-季度观测值。我们剔除了139,750个缺少盈余公告日期的观测值和27,853个缺少季度现金流数据的观测值。为确保基于应计利润的盈余管理的计算有意义,我们剔除了缺少应计利润信息的公司-季度观测值,并要求每个行业-季度至少有15个公司-季度观测值,且公司季度平均总资产不低于1000万美元。剩下325,919个公司-季度观测值。接着,我们剔除了28,993个缺少其他财务变量信息的观测值、13,156个账面市值比为负的观测值,以及95,701个股价低于5美元或市值低于5000万美元的公司观测值。最终样本包含188,069个公司-季度观测值。我们从Thomson Financial SDC新发行数据库中获取了1991年至2017年的IPO公司样本。我们随后剔除了美国存托凭证、单位发行、反向杠杆收购、外国发行、房地产投资信托基金、金融服务公司(SIC代码4900-4950)、公用事业公司(SIC代码6000-6999),以及那些在行业-季度中在位企业观测值少于15个时上市的公司。为确保IPO具有经济相关性并减少微市值股票的影响,我们剔除了发行价格缺失或低于5美元的发行(Chemmanur and He, 2011)。最终样本包含1991-2017年间在美国上市的3,878家公司和866项撤销的发行。其他数据来源将在分析部分介绍。表1 面板A 汇总了在位企业的样本特征。盈余管理的平均值表明,季度可操控应计利润占总资产的比例平均约为-0.18%。面板B描述了IPO公司的特征。IPO设定的平均股价为12.47美元,反映出较初始申请价上调了1%。平均IPO募集资金8873万美元,比原申请预计融资额高出3%。大约20%提交IPO申请的公司最终撤销了发行。IPO申请前的路演期中位数(从申请日到最终发行日)为69天。3 Incumbent’s Reaction to Peer’s IPO

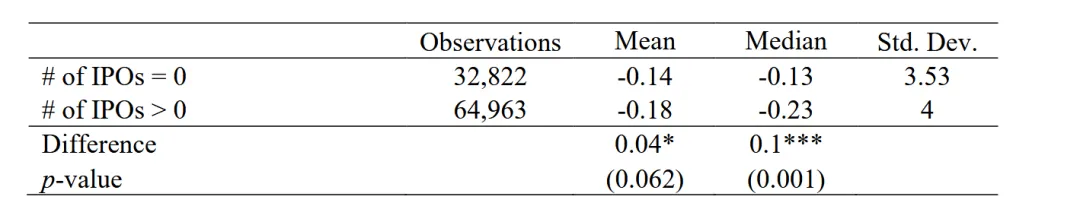

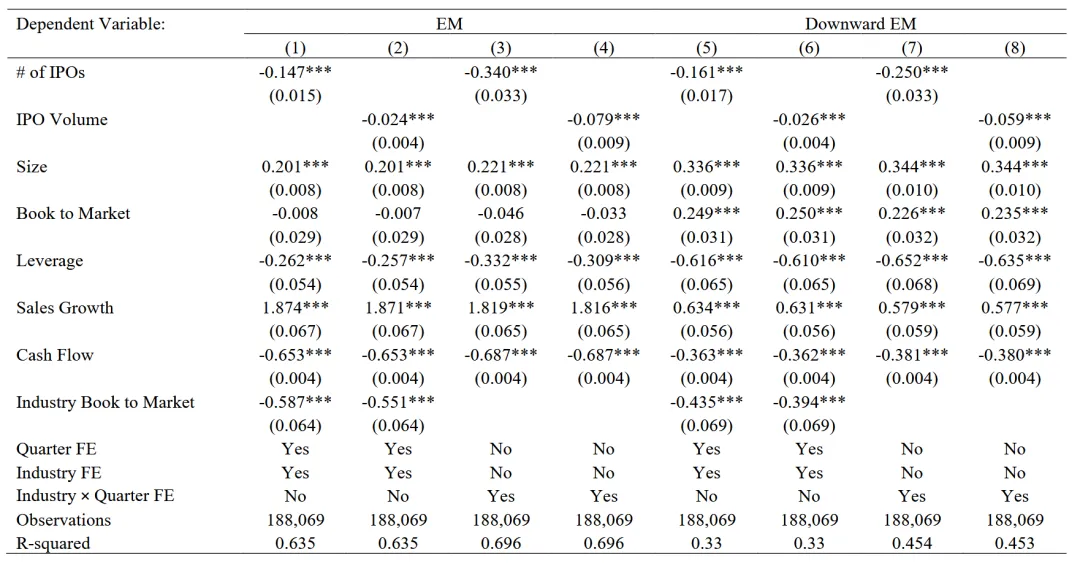

表1面板C提供了单变量比较。为此分析,我们限定在至少有一个IPO申请的行业-季度子样本中。这突出了同一行业-季度内所有暴露于IPO活动的在位企业之间的差异,差异点在于他们该季度的强制性披露日期是落在IPO申请窗口内还是外。我们观察到,申请窗口内的在位企业(“IPO数量” > 0)的可操控应计利润显著低于窗口外的在位企业(“IPO数量” = 0)。在表2中,我们进行多变量分析,以探究在位企业如何根据IPO的申请来管理其季度盈余。第1-4列显示,对于我们衡量盈余管理的指标,与试图进行IPO的公司数量以及它们计划筹集资金额相关的系数是显著为负的。由于这组分析包含了行业×季度固定效应,结果表明,在同一季度内,公告日期落在IPO公司上市阶段内的行业在位企业,比公告日期与IPO公司申请窗口不重叠的在位企业更多地向下管理盈余。在第5-8列中,我们使用了“EM”的一个变体:“向下EM”在“EM”为负时取其值,否则为零。我们得到了相似的结果。总体而言,尽管诚实报告和战略性披露可能在样本中同时存在,表2的结果提供了第一项证据,与在位企业从事盈余向下管理以削弱IPO公司融资努力的论点一致。3.2 Robustness

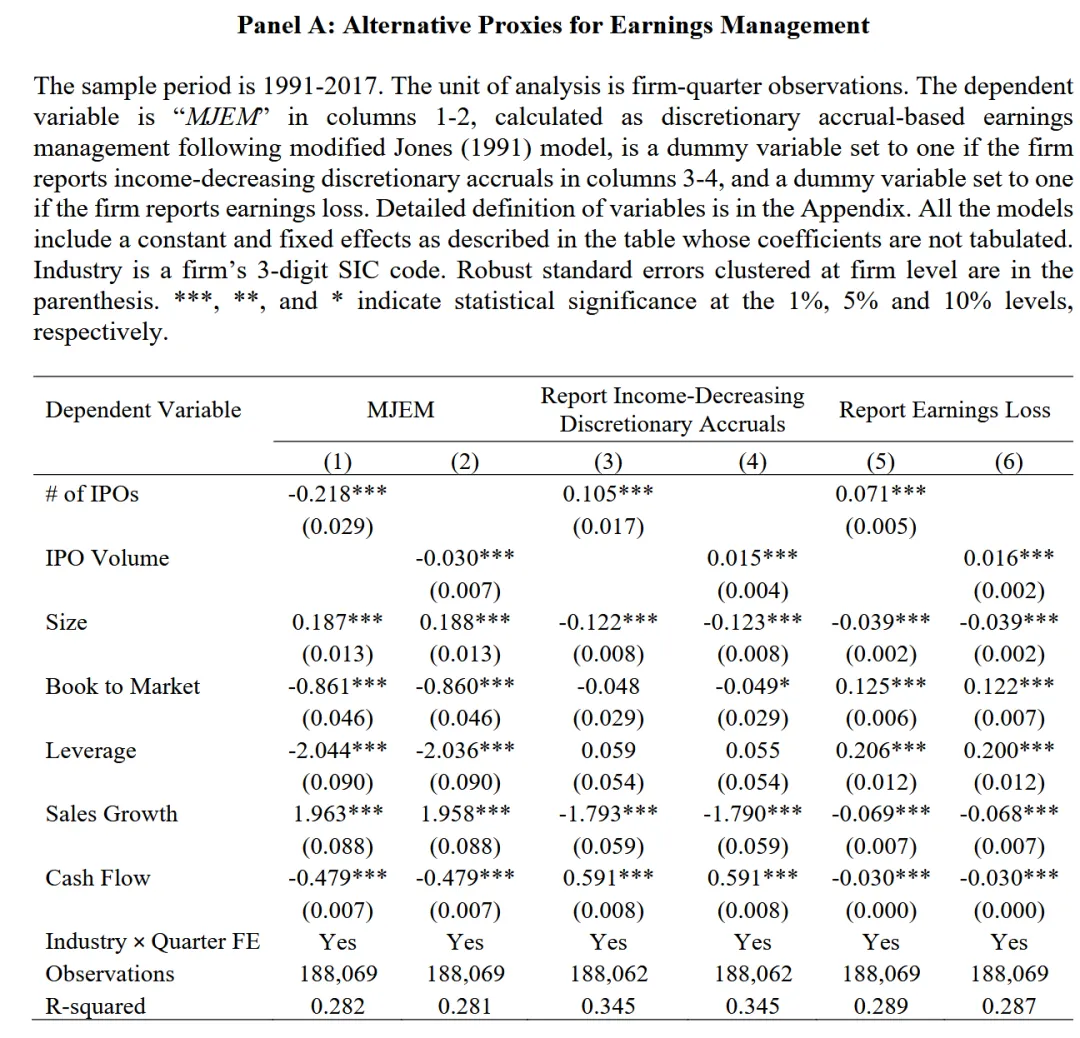

3.2.1 Alternative Measures for Strategic Reporting

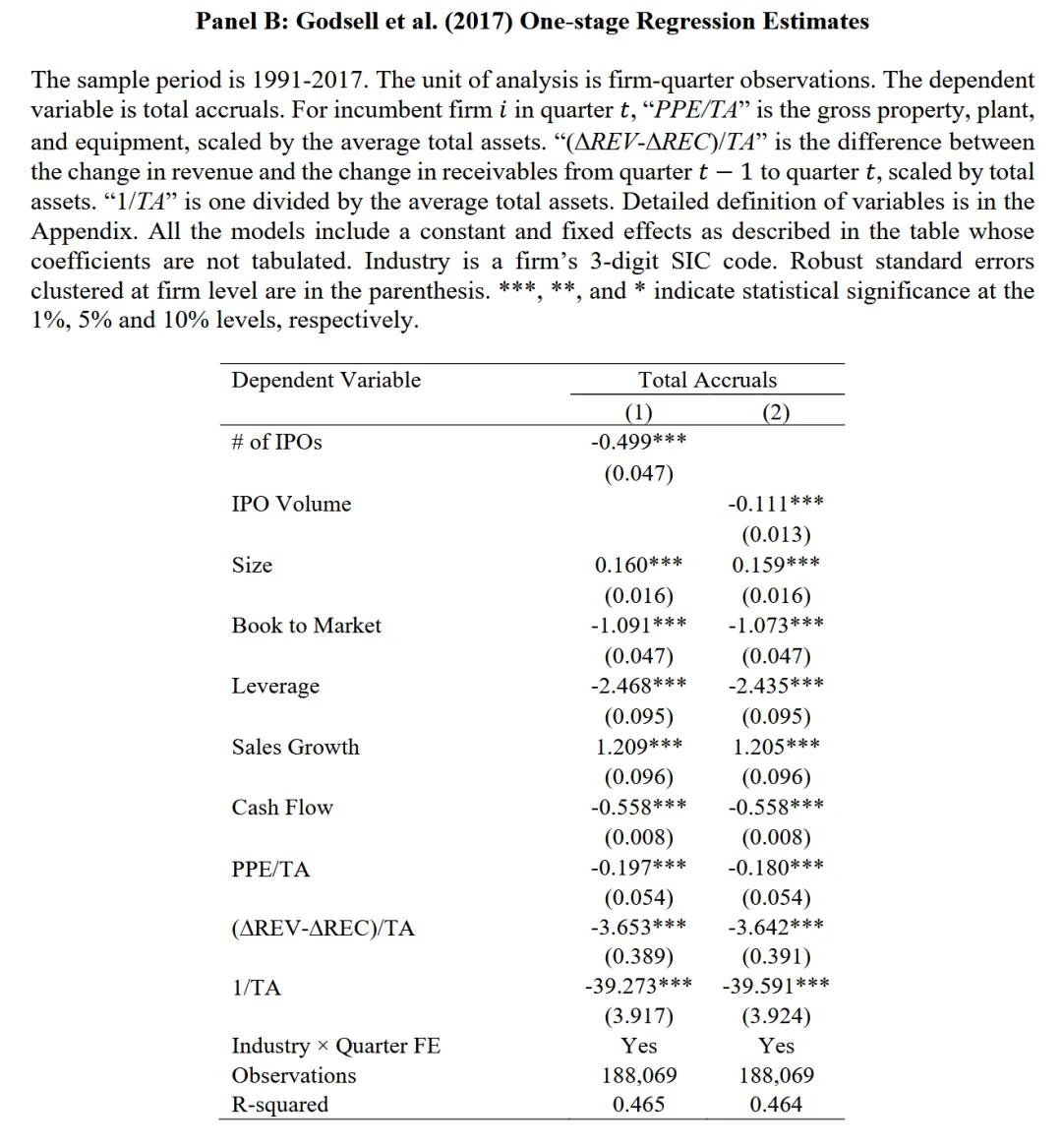

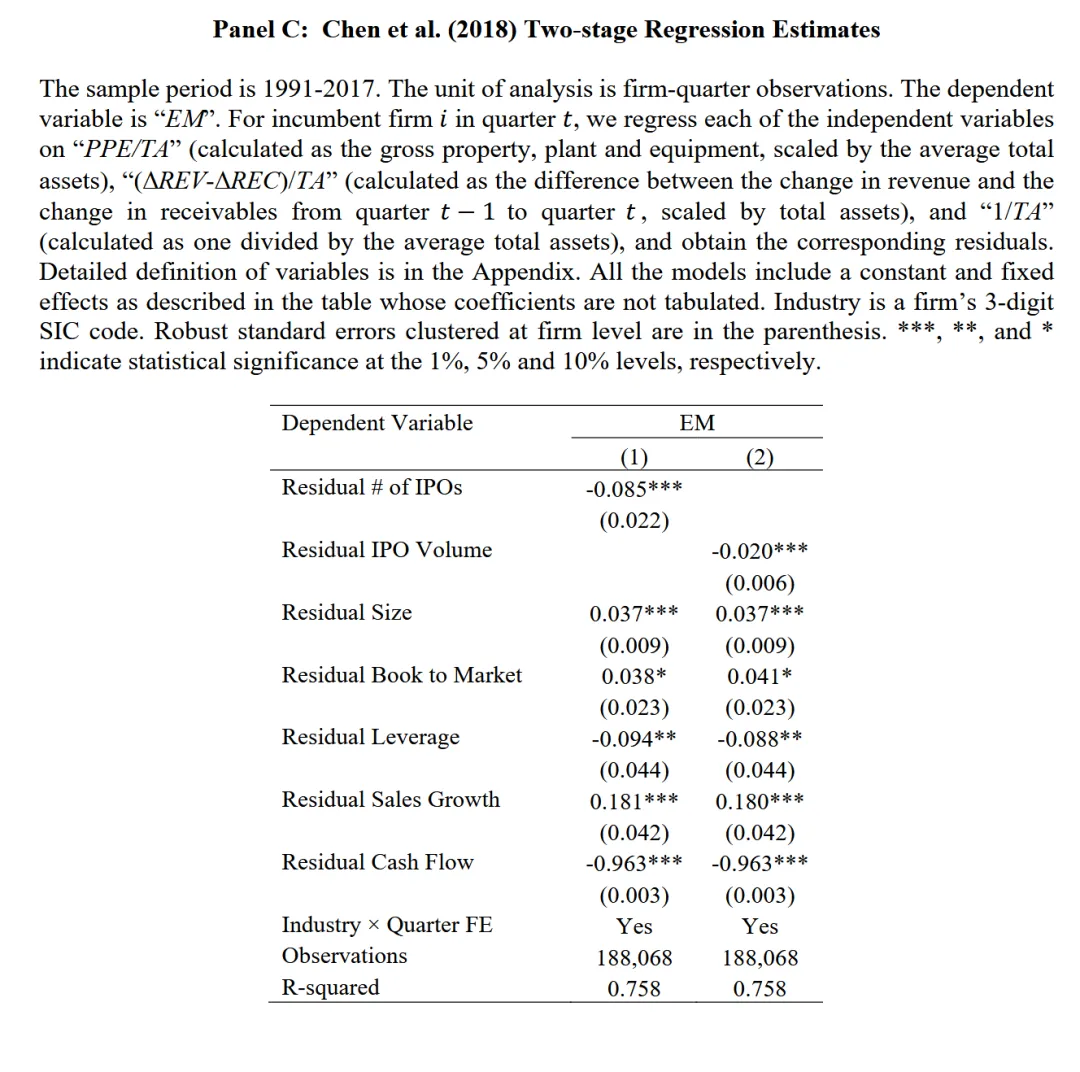

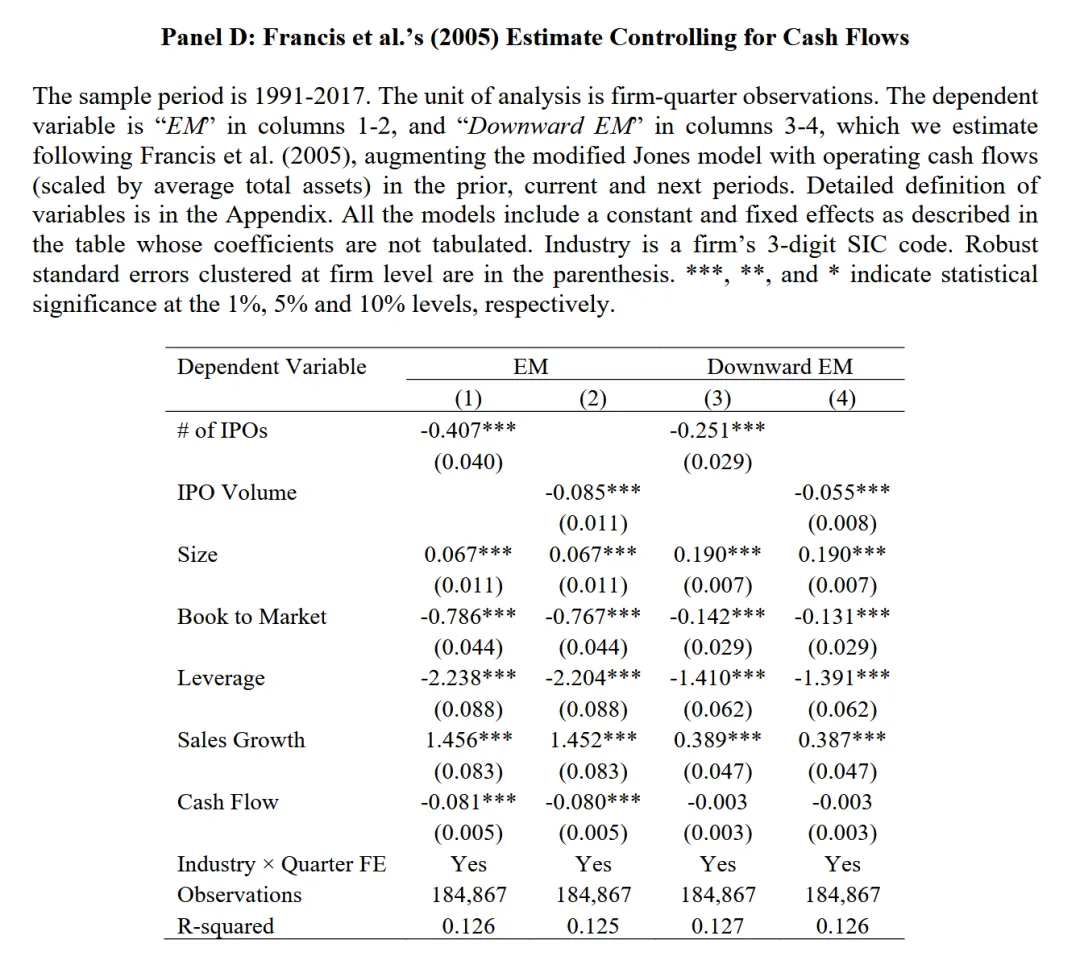

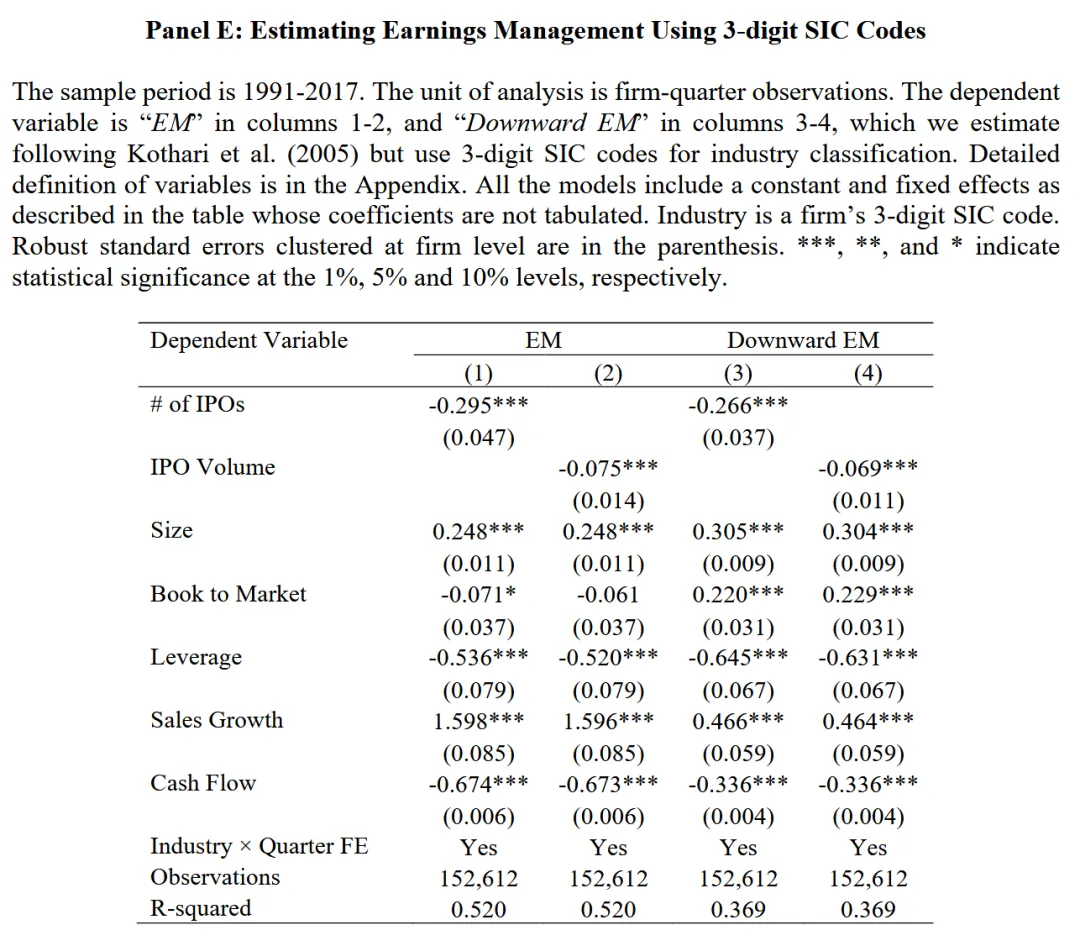

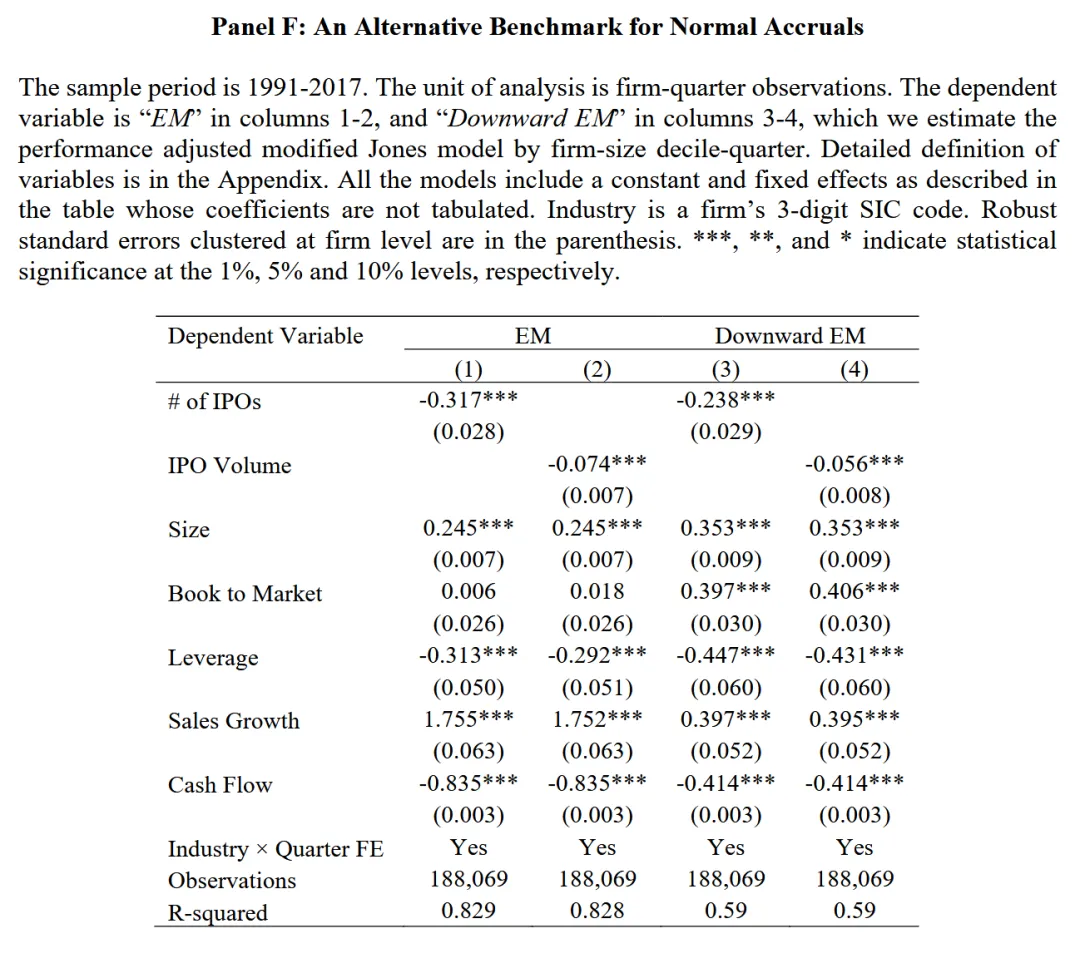

我们使用几种战略性报告的替代衡量指标来检验基准结果的稳健性。具体而言,我们估算了Dechow-Sloan-Sweeney(1996)版本的、基于修正的Jones(1991)模型的可操控应计利润,企业报告减益可操控应计利润的可能性,以及企业报告盈余亏损的可能性(Burgstahler和Dichev,1997)。由于后一个代理指标不依赖应计利润,我们关于在位企业战略性报告的发现不太可能由特定的应计模型驱动。此外,我们还采用了Godsell等人(2017)的一步法程序和Chen等人(2018)的两阶段回归方法来估计基于应计利润的盈余管理。最后,我们计算了Francis等人(2005)的增强修正Jones模型,以进一步减轻我们的代理指标反映企业特定表现信息的担忧。我们还考虑了不同的正常应计利润基准——如Ecker等人(2013)的按企业规模分组——来估计表现调整的修正Jones模型。3.2.2 Alternative Ways to Classify Industry Peers

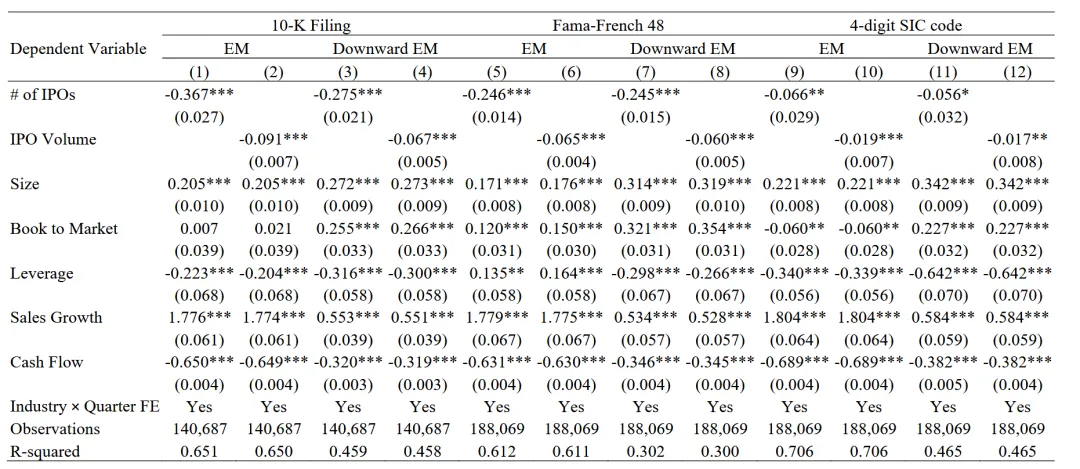

在主分析中,我们根据企业的三位SIC代码定义行业同行。为确保我们正确识别在位企业和竞争对手,我们考虑了几种替代的行业分类方法。在网络附录IA.3中,我们根据Hoberg和Phillips(2010)的方法划分行业同行,该方法基于对公司10-K产品描述进行文本分析得出的公司两两相似度得分。我们还使用Fama-French 48行业分类和四位SIC代码。3.2.3 Endogeneity of Going-Public

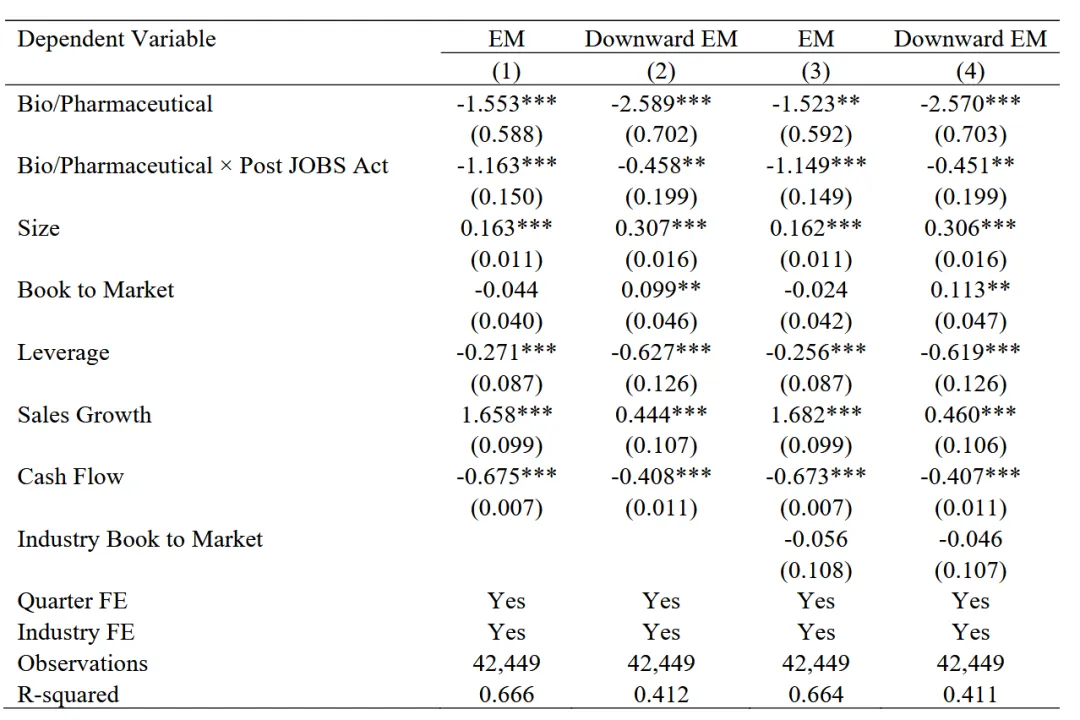

一个担忧是,企业的上市决策和行业在位企业的盈余管理程度都是内生的。例如,市场和行业状况不仅鼓励或阻碍IPO活动,同时也可能影响在位企业管理盈余的方式。这种担忧在我们的设定中相关性较低,因为我们考虑的是IPO申请之后在位企业的盈余管理。在研究设计上,我们的分析将企业的上市决策视为既定事实。此外,我们控制了行业×季度固定效应,这考虑了时变的行业特定冲击。我们利用了2012年《创业企业融资法案》(JOBS法案)的通过,该法案不成比例地增加了生物技术和制药行业的IPO活动(Dambra等人,2015)。重要的是,JOBS法案应与现有上市公司的盈余管理无关。我们发现,为应对这些行业中由JOBS法案刺激的(外生性)IPO活动,在位企业的季度可操控应计利润在JOBS法案通过后变得更为负向,无论是与该法案通过前相比还是与其他行业相比。4. Heterogeneity in Negative Disclosure

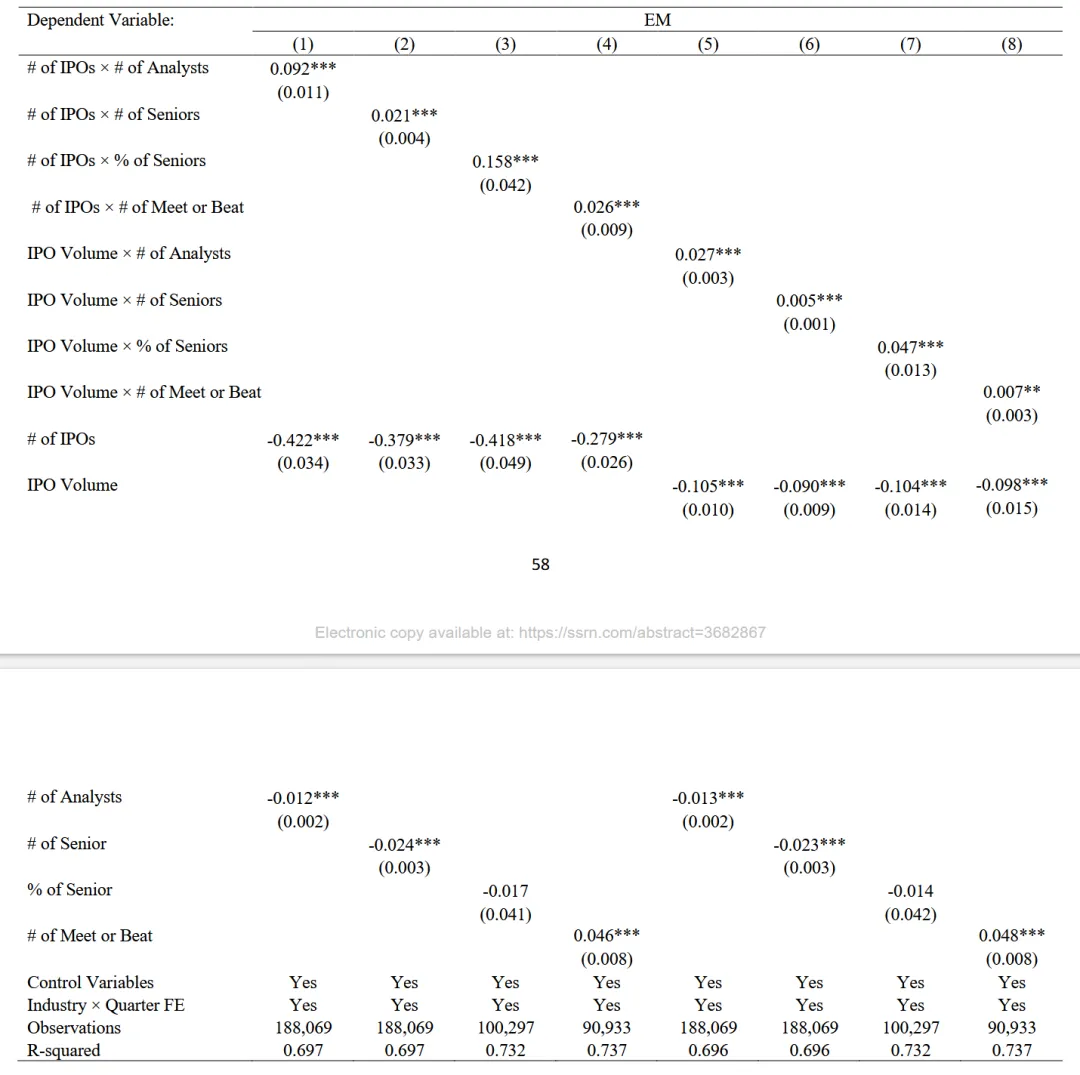

4.1 The Role of Financial Analysts

在位企业低估盈余的努力以及能否令人信服地做到这一点,取决于市场是否能轻易识破此类报告策略。换句话说,如果战略报告容易被看穿,从而削弱其减轻IPO竞争威胁的效用,在位企业就会放弃使用。交互项的系数为正且在统计上显著。这表明,如果一家在位企业的分析师覆盖度高、有更多经验丰富的分析师存在,或者该企业过去频繁达到或超越分析师一致预测,其盈余向下管理的程度就不那么明显。在位企业被更能识破其披露策略的分析师覆盖时,其盈余管理行为更不激进,这一发现为战略性报告提供了有力支持。这是因为,如果企业是如实报告其盈利前景,分析师覆盖的特征本不应影响它们如何管理盈余。4.2 Institutional Ownership and CEO Horizons

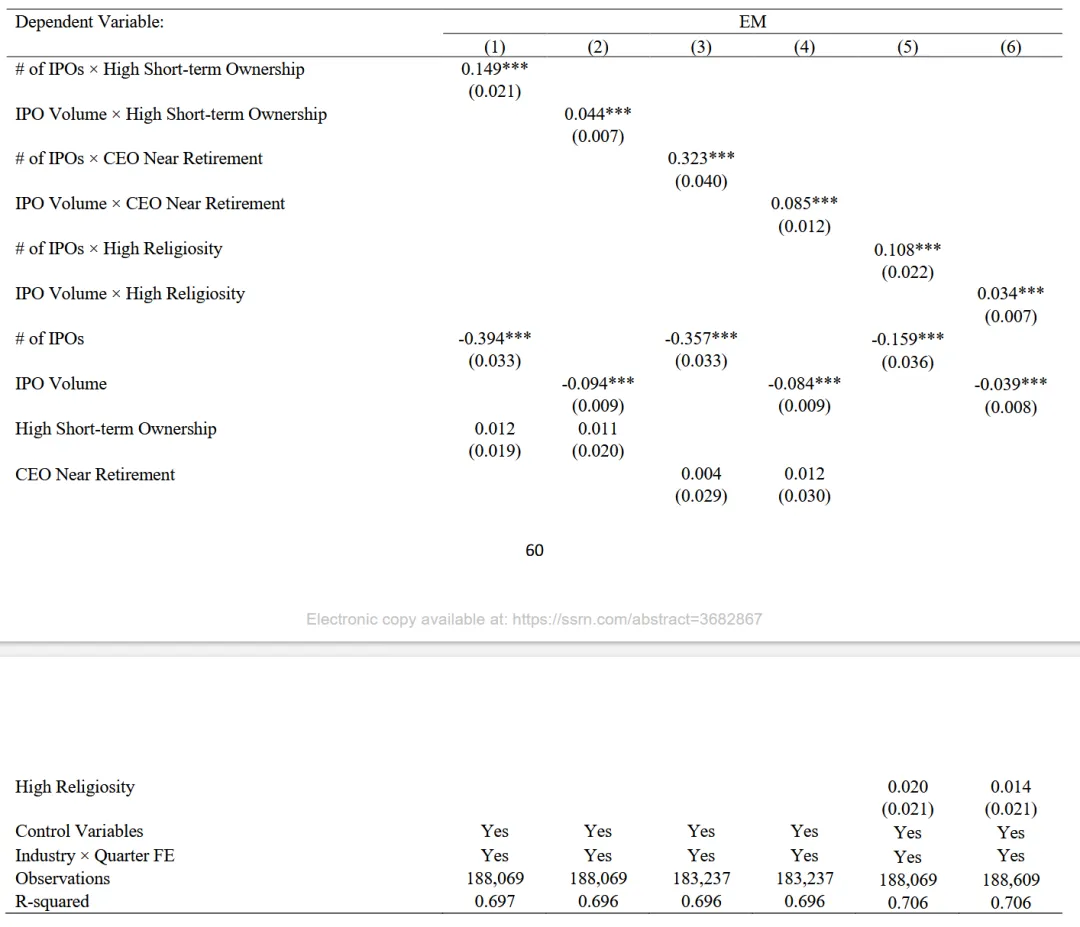

为了识别更具短期导向的企业,我们考虑短期投资者的持股比例以及公司的CEO是否接近退休年龄。公司治理中的一个长期观点是,短期投资者的存在(他们通常持有股票时间短并关注短期回报,Bushee 2001)可能导致公司以牺牲长期战略目标为代价来追求短期目标(Graham, Harvey, and Rajgopal 2005)。虽然发布不利的盈余消息以减轻即将到来的IPO竞争对手的竞争威胁可以使在位企业长期受益,但这通常会引起短期的负面股市反应。这意味着,对于专注于短期股票估值而非长期利润最大化的管理者而言,盈余向下管理的成本尤其高昂。类似地,接近退休年龄的CEO可能选择"安享晚年";他们不那么关心远在其离任之后的公司长期目标。因此,短期导向的企业会更不愿意进行盈余向下管理。那些由临时投资者持有较大股份的在位企业(第1-2列)以及CEO接近退休的在位企业(第3-4列),在发行公司申请期间进行盈余向下管理的程度较低。

4.3 Local Social Tolerance for Manipulation

表4第5-6列显示,在IPO公司申请窗口期内,总部设在宗教信仰浓厚县的在位企业,其盈余向下管理的程度低于总部设在低宗教信仰县的企业。在对财务误报容忍度较低的当地环境中,在位企业管理盈余的能力和/或意愿受到显著限制。总体而言,上述横截面检验进一步支持了我们关于IPO对在位企业可操控应计利润产生负面影响的推论。 虽然有可能在位企业因其竞争对手IPO带来的预期竞争效应而如实报告不良盈余消息,但很难设想一个理由,解释诚实披露的动机为何会在具有较高或较低短期机构持股比例、拥有年轻或即将退休的CEO、以及总部设在高或低宗教信仰度县的在位企业之间存在差异。5. Post-IPO Accrual Reversal

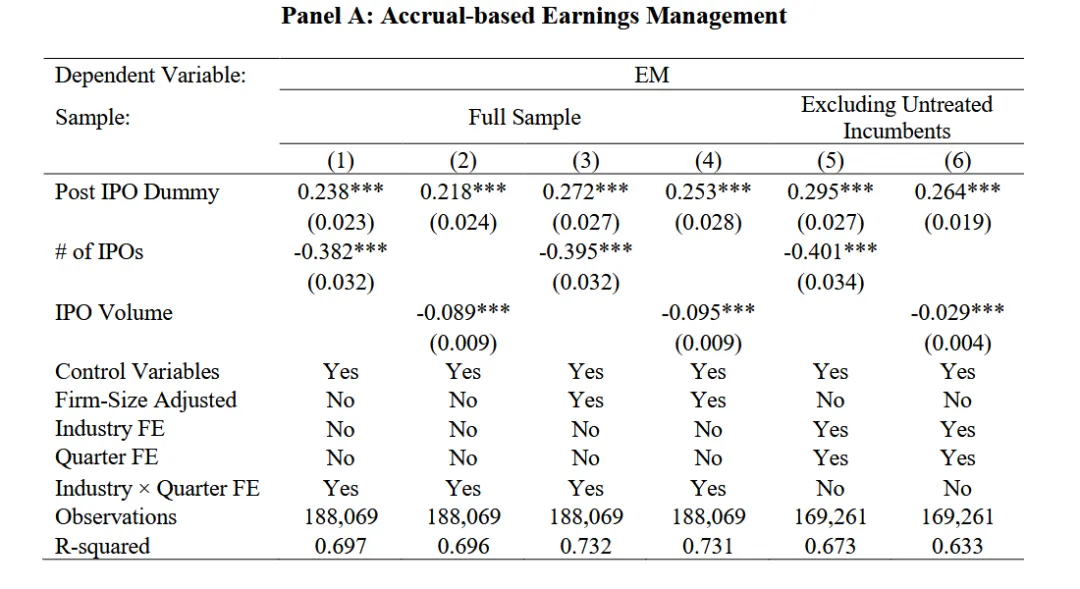

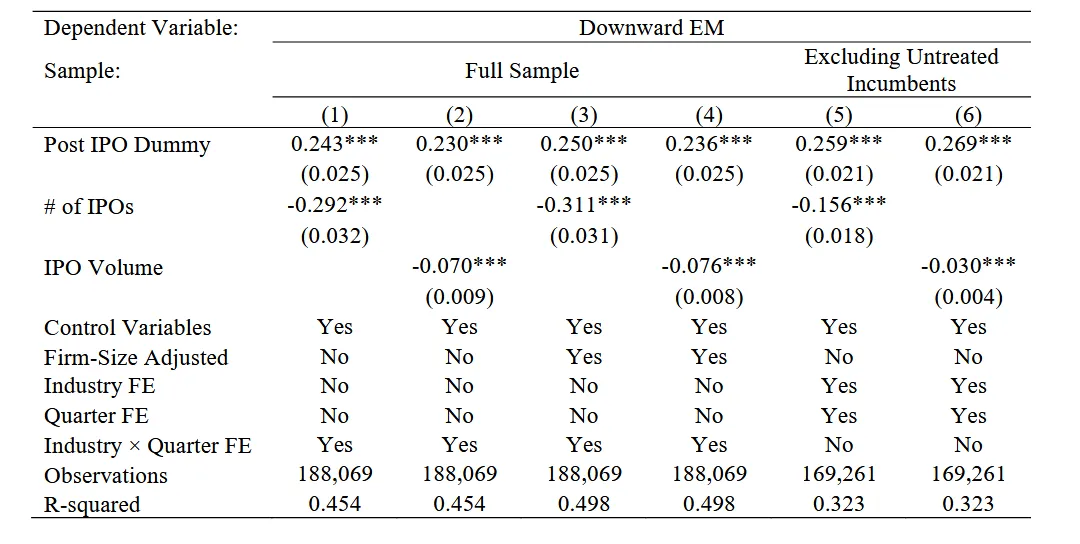

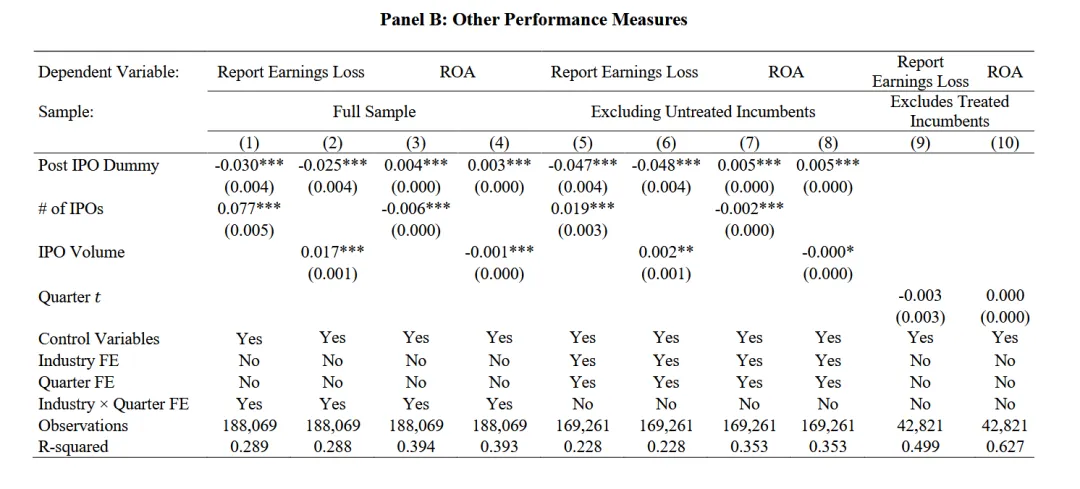

为了进一步检验行业在位企业是否因应对竞争对手即将进行的融资活动而向下管理盈余,并将其与未观察到的行业特定和时间特定趋势或机械性原因等替代性解释区分开来,我们考察了在没有IPO活动的情况下,这种行为是否会发生回转。虽然难以直接观察到个体应计利润回转的具体期限,但文献记载回转通常发生在四个季度内(例如,Allen, Larson and Sloan 2013)。因此,我们在表2的回归框架基础上,加入了"Post IPO Dummy"这一虚拟变量。如果至少有一家非上市公司在第 t-4 季度尝试过IPO(无论成功与否),但在第 t 季度在位企业发布季度盈余时没有IPO申请,则该变量设为1。同时,我们明确考虑了IPO的直接影响,并保留了"of IPOs"和"IPO Volume"。注意,在没有IPO申请的季度,这两个变量均为零。表5 面板A的第1-2列 为在位企业战略性低报季度盈余提供了额外证据。虽然"of IPOs"和"IPO Volume"的系数仍然显著为负,但我们始终观察到IPO后虚拟变量的系数显著为正(即,IPO事件后应计利润更高)。这表明,一旦IPO威胁消散(即在没有IPO申请的季度),可操控应计利润会发生回转。由于我们的盈余管理代理指标是按行业-季度估算的,构造上导致每个行业-季度内的"EM"总和为零。因此,我们记录到的应计利润回转差异,可能是由在第 t-4 季度盈余公告日期落在IPO申请窗口外的未处理在位企业驱动的,这些企业随后在第 t 季度增加了支出,从而人为导致其可操控应计利润变小。为减轻这一担忧,我们采取了多种措施。首先,Ecker等人(2013)表明,企业规模作为选择估算样本的标准,其表现至少不逊于行业分类。使用规模分组而非行业-季度来估算表现调整的修正Jones模型的一个优势是,即使同一行业的未处理企业报告了较低的应计利润,处理组在位企业的可操控应计利润也不会被迫为正。表5面板A第3-4列使用这一替代衡量指标得出了相似的结果。第二,我们将样本限制在处理组在位企业;即那些在第 t-4 季度盈余公告日期落在同行IPO申请窗口内的企业。换句话说,应计利润回转应只发生在那些最初从事了盈余向下管理的企业中。由于此子样本仅包含在第 t-4 季度暴露于IPO申请窗口的行业在位企业,我们无法再包含行业×季度固定效应,而是分别纳入行业和季度固定效应。面板A第5-6列显示,回转确实发生在处理组在位企业中。在网络附录IA.6中,我们展示了将"EM"替换为"Downward EM"时结果相似。第三,我们考虑了两个不依赖于可操控应计利润的替代业绩衡量指标:企业报告盈余亏损的可能性(Burgstahler和Dichev,1997)以及资产收益率(ROA)。具体地,"Report Earnings Loss"是一个虚拟变量,如果公司报告盈余亏损则设为1,否则为0。表5 面板B的第1-4列 使用了全样本,得出的结果与面板A一致。当有同行IPO活动时,在位企业在第 t-4 季度更可能报告盈余亏损(第1-2列)或拥有更低的ROA(第3-4列),但在第 t 季度没有IPO事件时,这些指标会发生回转。在第5-8列中,我们将样本限制在仅包含处理组在位企业。同样,业绩回转确实发生在那些盈余公告日期落在IPO申请窗口内的在位企业中。最后,我们进行了一项安慰剂检验,将样本限制在未处理在位企业;即那些在第 t-4 季度盈余公告日期落在IPO申请窗口外的企业。作为战略性报告的关键组成部分,如果未处理在位企业最初就没有进行负面披露,它们随后就不应发生回转。具体来说,我们比较了这些企业在第 t-4 季度和第 t 季度之间的业绩表现。如果一家企业所在行业在第 t-4 季度至少有一次IPO,但其盈余公告日期落在IPO申请窗口外,我们将其识别为未处理在位企业。然后,我们保留该企业在第 t-4 季度和第 t 季度的观测值。"Quarter tt"是一个虚拟变量,对于第 t 季度的观测值设为1,对于第 t-4 季度的观测值设为0。在面板B的第9-10列中,我们没有发现证据表明它们的业绩在这两个季度之间存在差异,这与未处理在位企业可能在IPO后报告较低应计利润的假设不符。6. Real Consequences of Strategic Reporting

6.1 Do IPO Firms Suffer?

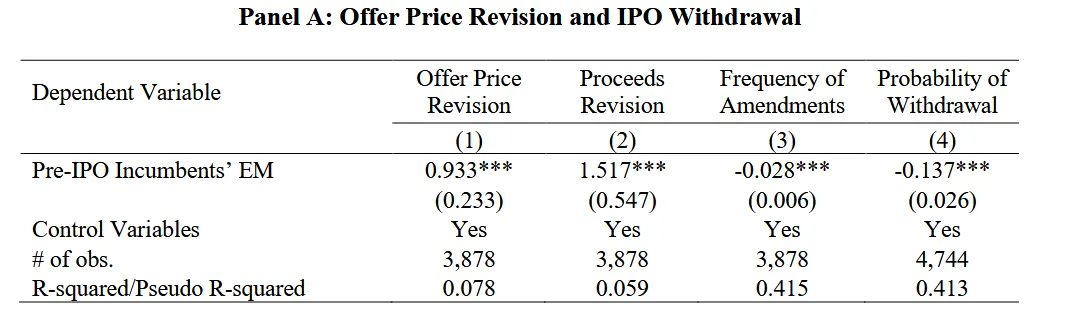

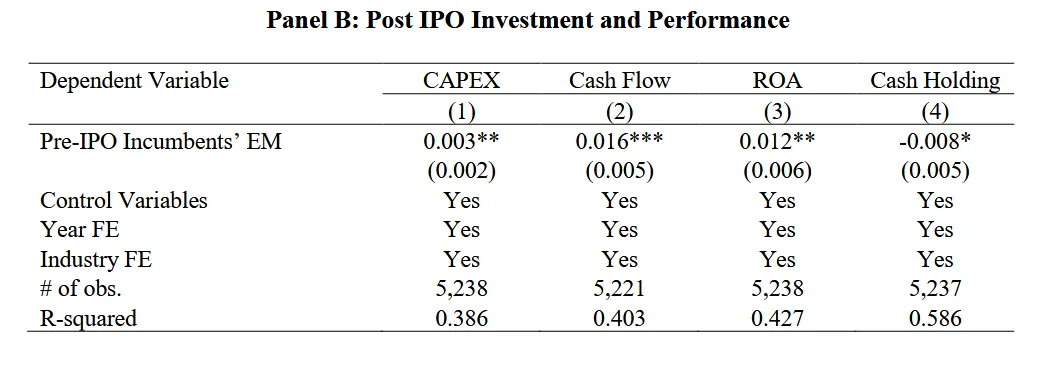

表6 面板A 中,我们估计了在位企业在公司路演期间的盈余管理对其IPO结果的影响程度。分析单位是IPO公司。"Pre-IPO Incumbents' EM"是IPO公司申请期间行业在位企业的平均季度盈余管理。我们控制了IPO文献中已知的影响IPO定价的因素。很明显,当在位企业在IPO申请窗口期更激进地进行盈余向下管理时,IPO公司的发行价修正率更小、筹集资金更少、更频繁地修改文件,并且更可能撤销发行。表6 面板B 提供了证据,与在位企业盈余管理限制其竞争对手IPO后扩张的观点一致。在申请窗口期遭受行业在位企业更激进盈余向下管理的IPO公司,在上市后投资更少。它们的现金流和盈利能力也更低。因此,它们囤积了更多现金,据推测是为了缓解再融资风险和投资不足问题(Harford, Klasa, and Maxwell, 2014)。6.2 Do Incumbents Benefit?

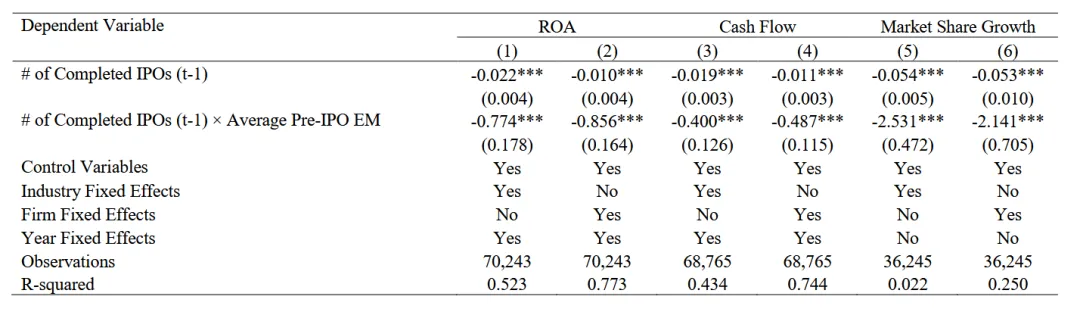

第1-2列报告了关于在位企业盈利能力的结果。我们观察到"of Completed IPOs (t-1)"始终与在位企业的盈利能力呈显著负相关,这证实了现有文献的发现,即IPO事件会阻碍行业竞争对手。重要的是,交互项"# of Completed IPOs (t-1)" × "Average Pre-IPO EM"是负向且显著的。这表明,当在位企业在申请期间进行更激进的盈余向下管理时,IPO对在位企业盈利能力的负面影响会得到部分缓解。第3-4列显示,虽然IPO活动导致行业在位企业的现金流降低,但当在位企业在竞争对手的IPO申请阶段进行更激进的盈余向下管理时,这种效应会减弱。最后,在第5-6列中,我们考察了对在位企业市场份额增长的缓解效应。交互项的显著负向系数印证了我们的解释,即在位企业的披露减轻了IPO的负外部性。7. Mechanisms

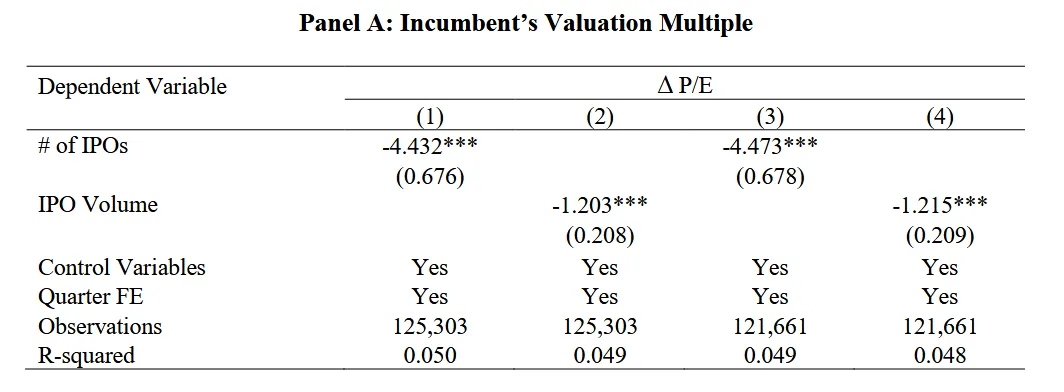

本节我们探究在位企业战略性报告负面盈余消息影响竞争对手IPO的潜在渠道。7.1 Incumbent’s Valuation Multiple

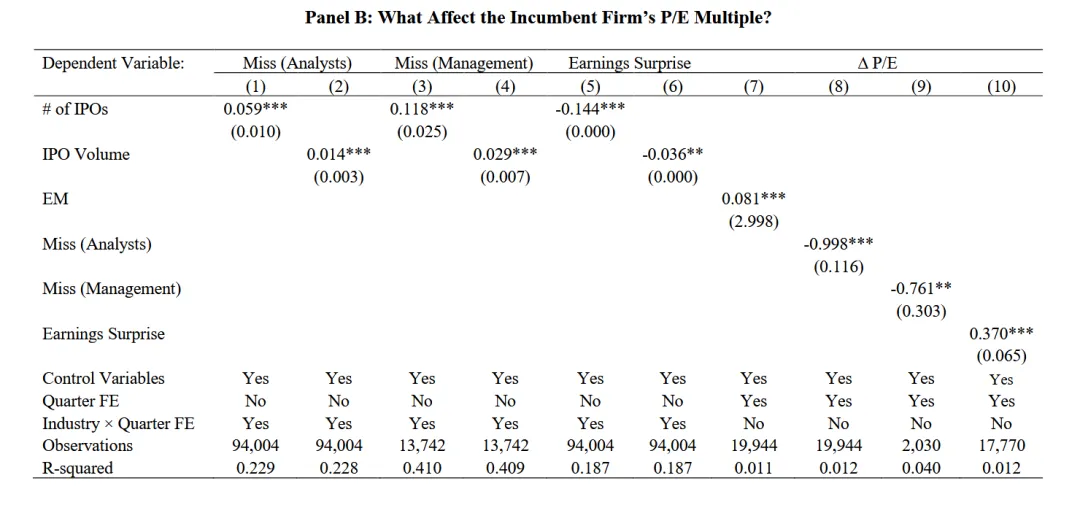

表8 面板A第1-2列显示,如果在位企业发布盈余公告时存在已申请但尚未完成的IPO且融资额较大,其市盈率会下降。第3-4列中,我们额外控制了行业增长机会的变化(以前一季度到当前季度的行业账面市值比变化来衡量)。一个潜在的担忧是,我们记录的当季度有更多IPO申请时市盈率下降,可能反映的是额外的竞争压力,而非在位企业进行战略性报告的渠道。为了建立在位企业行动与其市盈率变化之间的联系,我们考察了当在位企业更频繁地未达到分析师一致预测目标或管理层预测,或者意外盈余为负时,其市盈率是否发生变化。我们计算了"Miss (Analysts)"和"Miss (Management)",分别是未达到季度分析师盈余预测和未达到季度管理层预测的指示变量。我们还计算了"盈余意外",即实际每股收益与季度分析师一致预测每股收益之差,再除以季度初的股价。在表8面板B的第1-6列中,我们首先证明,当季度有更多IPO或更大融资额申请时,在位企业更可能未达到分析师一致预测目标和管理层预测,其意外盈余也更负面。最后,在表8面板B的第7-10列中,我们表明盈余向下管理,连同未达分析师预测、未达管理层预测和负的盈余意外,会对估值倍数产生负面影响。我们进行了路径分析以更准确地确定估值倍数在负面披露后的变化程度。第一阶段,我们将"EM"分别对"of IPOs"和"IPO Volume"以及表2中的控制变量进行回归。第二阶段,我们将"∆P/E"对"EM"和表8中的控制变量进行回归。我们发现了强有力的证据,表明行业内竞争对手的IPO申请通过盈余向下管理对市盈率变化产生负面影响。具体而言,"# of IPOs"和"IPO Volume"通过"EM"对"∆P/E"的间接效应分别为-0.406和-0.113(p值均=0.000)。7.2 Analyst Forecasts

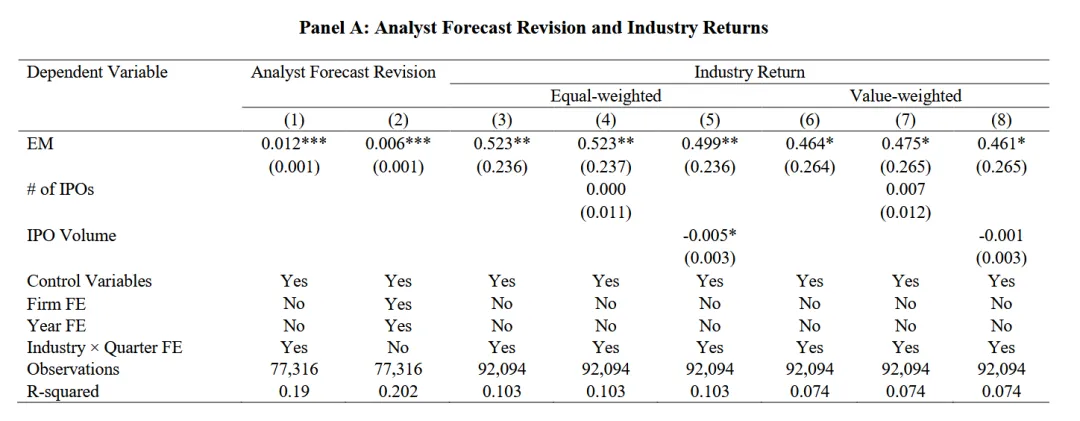

表9 面板A第1-2列显示,与未管理盈余的企业相比,在在位企业向下管理盈余后,分析师一致盈余预测更加悲观,这表明在位企业的盈余向下管理引发了更悲观的信念,这可能影响市场对在位企业估值的预期,并最终影响IPO前景。7.3 Industry Returns

表9面板A第3-8列显示,当在位企业向下管理盈余时,行业回报更低。结果支持了在位企业盈余向下管理很可能传递的是行业的不良前景,而非反映其自身特有的不良表现。7.4 Media Sentiment on IPO Firms

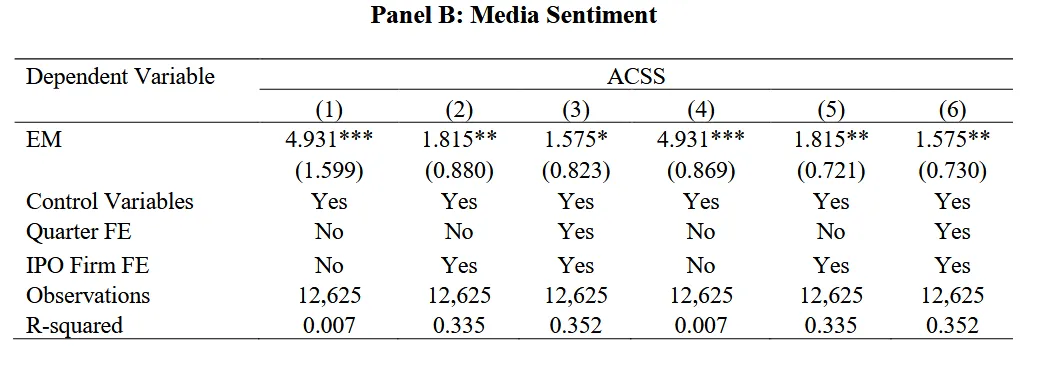

表9 面板B报告了结果。我们始终观察到,当在位企业向下管理其季度盈余时,IPO公司的新闻情绪评分随后下降,即使在我们控制了公司固定效应和日历季度固定效应后也是如此。这些发现表明,在位企业的盈余向下管理刺激了对申请公司的更负面媒体情绪,据信这会阻碍其IPO成功。7.5 Leaders versus Followers

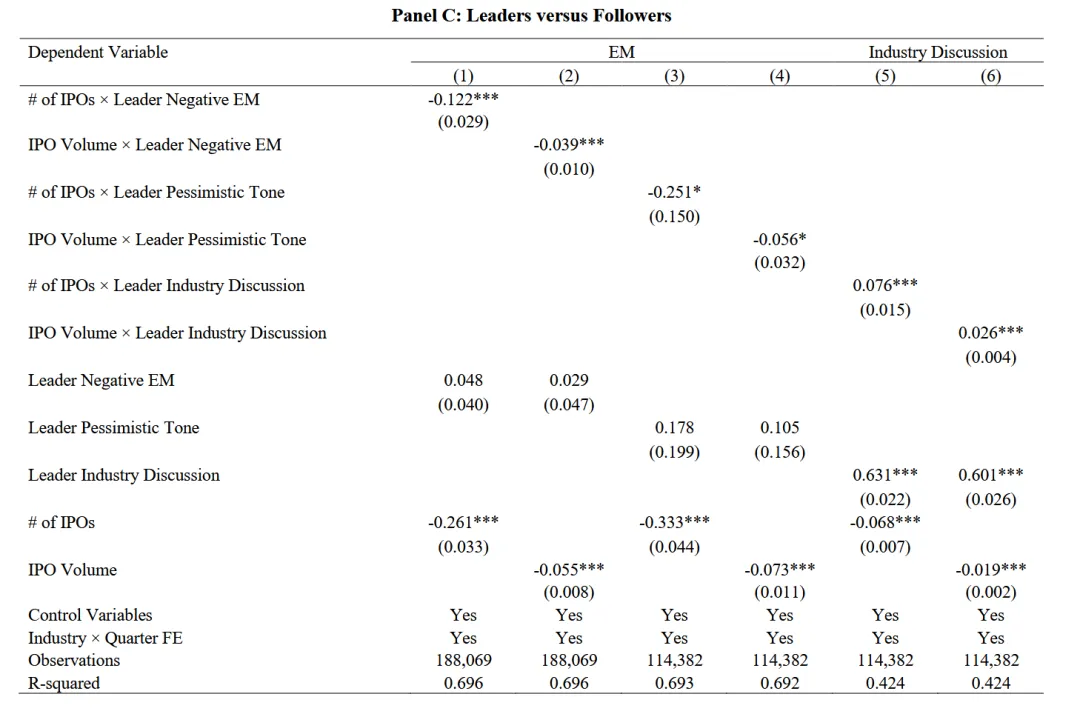

表9 面板C第1-2列显示,虽然当有更多IPO活动时在位企业会进行战略性报告,但如果存在先前向下管理盈余的行业领导者,他们会更积极地这样做。这表明领导者自身的战略性报告可以鼓励同行在位企业跟随,集体行动可能有助于塑造投资者对IPO未来前景的看法。表9面板C第3-4列显示,当领导者的行业相关讨论语调更悲观时,跟随者向下管理盈余的程度更大。第5-6列的结果进一步表明领导者和跟随者之间存在共同的行业相关引述:当他们的领导者讨论了行业相关问题时,跟随者更可能在其10-Q文件的MD&A部分讨论行业相关问题。当IPO活动更活跃时,这种效应也更明显。

8. Extension

8.1 Alternative Venues to Mitigate IPO’s Competitive Threat

8.1.1 Management Forecast

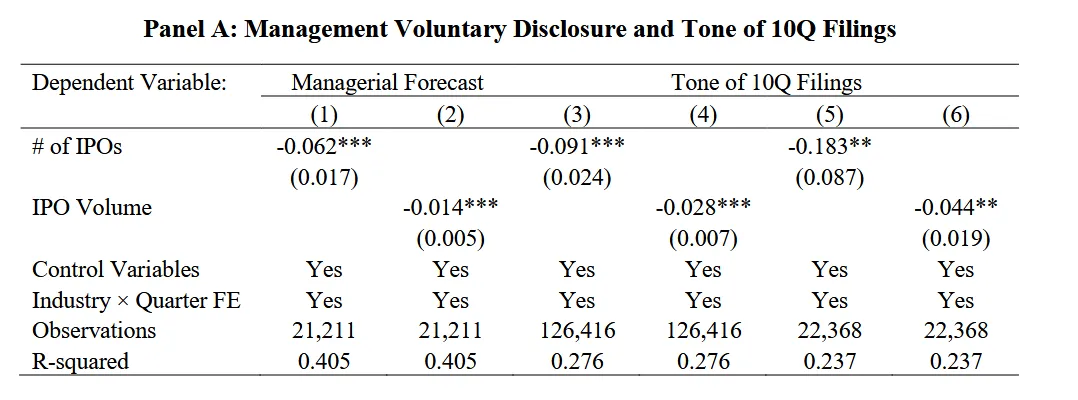

为了考察管理层自愿披露,我们重新估计了表2的基准回归,将因变量替换为"管理层预测",即管理层预测的季度盈余与分析师的季度共识预测之间的差值,再除以季度初的股价。由于数据可得性,我们将样本限制在1993-2017年。与我们主要发现一致,表10面板A第1-2列显示,当行业内有更多IPO申请或发行者试图筹集更多资金时,管理层盈余预测变得更加悲观。8.1.2 The Tone of 10Q

然后我们重新估计表2的基准回归,将"10-Q文件语调"作为因变量。表10面板A第3-4列显示,当有更多IPO申请或更大融资额时,在位企业的披露更加悲观。

表10面板A第5-6列表明,当季度内有更多IPO申请时,10-Q文件MD&A部分中行业相关讨论的语调更加负面,这表明在位企业更倾向于提及行业层面的坏消息。

8.1.3 Real Earnings Management

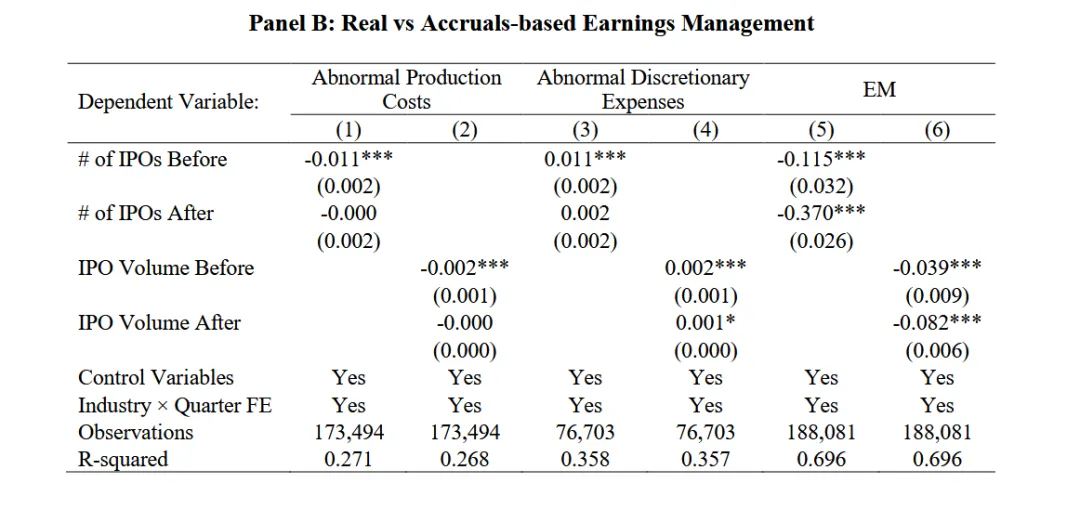

我们从表10面板B观察到,只有在位企业季度截止日期至少15天前提交的IPO数量和融资额才与异常低的生产成本(第1-2列)和异常高的酌量性费用(第3-4列)相关。相比之下,那些在季度截止日期15天短窗口期内提交的申请,并未产生异常低的生产成本(第5列),或对异常高的酌量性费用影响小得多(第6列)。总体而言,结果与在位企业如果给定足够的响应时间,会采取真实行动以负面影响IPO成功的观点一致。

在表10面板B第5-6列中,我们将真实盈余管理代理指标替换为"EM"。有趣的是,尽管提前足够时间提交的IPO和接近季度截止日期提交的IPO都与盈余管理负相关,但后者相关的系数估计值显著更大。¹ 这表明真实盈余管理与基于应计利润的盈余管理可能互为补充:当在位企业有足够时间执行真实行动时,它们可以同时部署真实反应和应计盈余管理来帮助遏制竞争威胁;而当响应时间不足时(如申请发生在接近其季度截止日期但早于盈余公告日),它们则更依赖基于应计利润的盈余管理。

8.2 Positive Disclosure

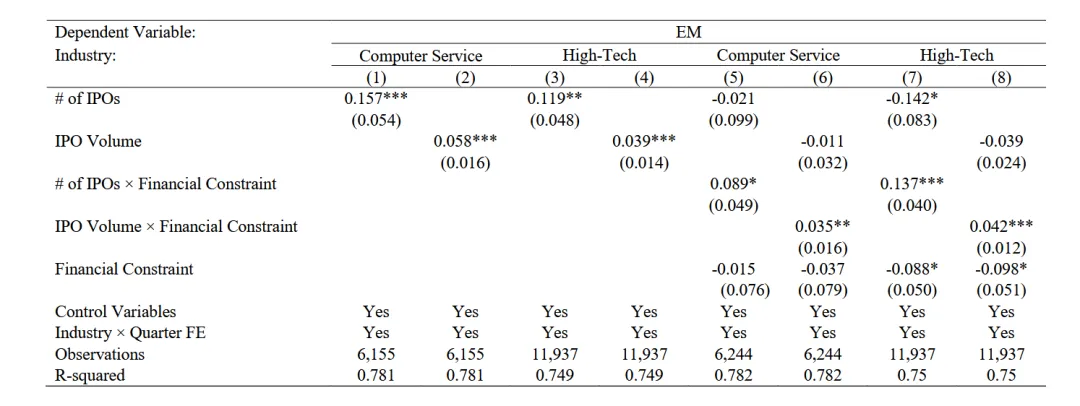

表11第1-4列显示,具有大额研发投资的企业在IPO申请后向上管理盈余。在表11第5-8列中,我们扩展了基准回归,加入了同行IPO申请活动代理变量与财务受限在位企业变量的交互项。具体来说,我们使用一个综合指标来衡量"财务受限"。我们观察到所有列的交互项系数都为正且显著。这表明,财务受限的在位企业向上管理盈余的程度大于财务不受限的企业。有趣的是,在纳入交互项后,同行IPO活动代理变量的系数变为负值,但除了第7列外在统计上不显著。这似乎表明,即使在上述行业中,融资需求最低的在位企业可能仍偏好负面披露以阻止即将到来的同行IPO。

总体而言,表11的结果提供了证据,表明当IPO信号对行业有利时,在位企业会向上管理盈余。即使这种正面披露似乎也更多地受战略动机而非诚实报告主导。换句话说,我们记录到的正面和负面披露都与在位企业进行战略性报告以使自身受益的行为一致,尽管其背后的盈余管理动机可能不同。

9 conclusion

公司首次公开募股(IPO)对其行业竞争对手产生负外部性,威胁其竞争优势并抑制其经营绩效。本文提供的证据表明,现有企业(incumbent firms)通过战略性财务报告来应对加剧的市场竞争,具体表现为在IPO公司的申请期间进行盈余向下管理。当行业内不再有IPO尝试时,这些向下的可操控应计利润会在后期发生回转。其结果是,IPO公司因此承受不利后果:最终发行价更低、募集资金更少、为调整发行价而更频繁地修改文件,且更可能撤销发行。上市后,若行业现有企业在其上市阶段进行了更激进的盈余向下管理,这些IPO公司会投资减少、囤积更多现金,且业绩表现更差。

相比之下,现有企业则能从战略性报告中获益,实现经营绩效改善和市场份额增长。

我们的研究结果表明,战略性报告是通过限制竞争对手进入外部资本市场来遏制其扩张的有效工具。重要的是,现有企业的战略性披露会抑制IPO活动,这凸显了公司上市的又一项潜在成本。这意味着,如果大型现有企业能成功阻止竞争对手上市,行业政策将不可避免地倾向于少数现有企业,这为战略性披露增添了另一项潜在收益。