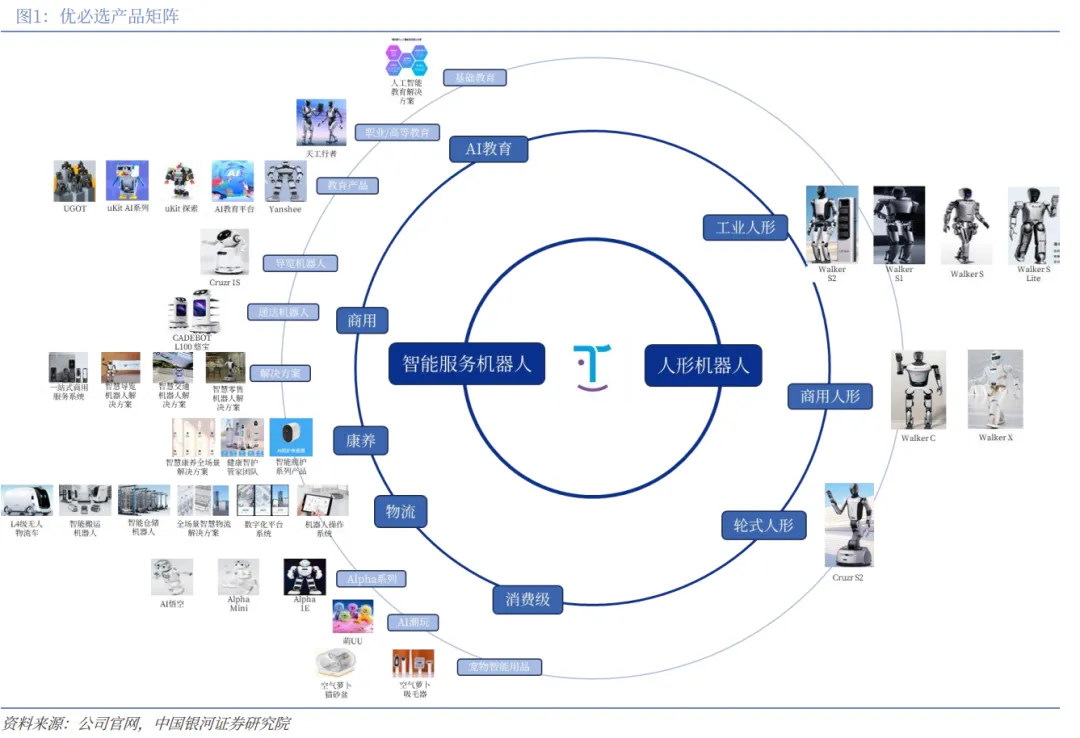

(一)人形机器人上市第一股,产品多元发展

此外,公司早已布局教育、物流、消费、康养领域智能机器人产品和解决方案:教育端,面向K12教育的智能机器人、AI智能教育平台及相关培训等;物流端,用于仓储物流的瓦力系列AGV/AMR、赤兔 L4 级无人物流车等;消费端,吸尘器、猫砂盆、割草机器人、泳池清洁机器人和 陪伴机器人等;康养端,递送机器人、辅助行走/智能代步机器人等。

公司发展历史可分为三大阶段:技术积累,产品多元化,具身人形加速发展 期。目前战略重点为具身人形机器人规模化落地。

技积累期(2012-2016): 2012年优必选成立,成立之初便在人形机器人核心技术上投入研发,布局伺服驱动器、运动规划与控制、步态规划等全栈技术。2012年研发出性能比肩国际且更 具性价比的专业伺服驱动器。2014年成功开发并量产了小型人形机器人Alpha系列。2016年“540 台 Alpha 机器人”登台央视春晚创造了吉尼斯世界纪录,也打开了公司的品牌知名度。

产品多元化期(2017-2022):2017 年发布商用服务机器人Cruzr及解决方案,2018年发布第一代大型人形机器人Walker,次年更新第二代,2020年发布智慧物流机器人产品和解决方案, 2021年发布新一代Walker X并于次年实现商业化,2022年发布智能康养机器人及解决方案。

具身人形加速发展期(2023 年至今):2023年12月29日公司港交所主板上市,次年发布了工业级人形机器人Walker S1,并进入比亚迪、吉利极氪5G工厂、一汽大众等多家车厂实训。2025年,公司独立发布工业双足人形 Walker S2、轮式人形Cruzr S2、商用足式人形Walker C,联合发布科研教育人形天工行者。今年以来公司战略重心转向人形机器人规模化落地,至25年末累计在手订单超过13亿元,合作伙伴包括奥迪一汽、比亚迪、吉利汽车、富士康、顺丰速运、一汽-大众、 北汽新能源、东风柳汽、天奇股份、北京人形机器人创新中心等。

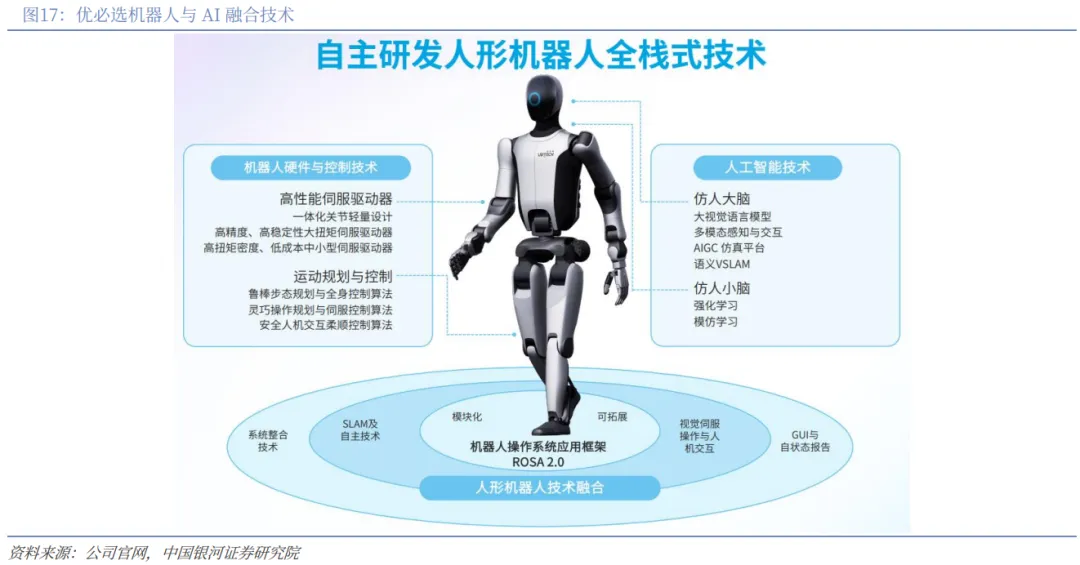

(二)全栈自研,单机自主和群体协同螺旋进化

公司坚持具身智能机器人底层技术全栈式自研,整合机器人技术(运动规划和控制技术、高性能伺服驱动器、灵巧手、机器人操作系统应用框架ROSA等)及 AI技术(计算机视觉、语音交互、 群脑网络和协作智能体等),共同赋能多项融合技术(四目VSLAM 等自主导航技术、纯视觉双目成像与感知技术、学习型运动控制技术等)。

公司持续进行全栈技术升级。硬件层面 ,持续迭代自研的一体化关节和仿人五指灵巧手, 提升轻量化水平、整机集成度、系统稳定性。软件层面 ,优化群脑网络BrainNet架构、协作智能体Co-Agent、学习型运动控制、空间智能、ROSA系统等关键技术,提升单机自主能力、群体协同能力、与人工/AGV/无人物流车/智能制造管理系统协同能力。

2.单机自主

工业人形机器人Walker S1较初代 Walker S强化了工程化与场景适配能力,Walker S2较 Walker S1继续提升连续化 、规模化工业级应用能力。

相比Walker S,S1在运动稳定性、连续作业能力以及执 行精度方面实现系统性提升。S1引入学习型运动控制与更成熟的视觉语义理解能力,在非结构化环境下具备更强的泛化性。同时,S1开始强调与产线系统、物流机器人和工厂调度系统的协同,通过多机协作提升整体生产效率。

25年7月新发布的Walker S2较S1在软硬件层面均有跨代升级。硬件层面,S2 较S1自由度由41提升至52个,其中灵巧手新增拇指主动自由度增加操作灵活性,搭载自研的热插入自主换电系统,具备3分钟自主换电和7*24小时连续作业能力,同时在材料和工艺上更加轻量化;软件层面,S2通过ROSA v2版本快速迁移S1作业技能,模型能力逐步扩展至双臂灵巧精细操作、SPS分拣任务中物料堆栈情况下乱序抓取难题等。

此外,公司在2025世界机器人大会上推出了全新全尺寸通用轮式机器人 Cruzr S2实现“移动 +操作”一体化,可适配分拣、搬运和接待等场景,效率、可靠性与落地成本较工业双足有一定优势。同时商用足式人形机器人Walker C 携同“智慧展览解决方案”已实现落地应用。

3.群体协同

公司持续完善具身人形机器人管理云平 台、数据管理平 台、仿真管理平台等 软件基础,支撑多机协同作业与群体智能进化 ,可在工业场景中协同搬运 、分拣、操作、质检 。

群脑网络2.0中,每台应用Co-Agent 技术的机器人既是独立执行单元,又是群脑网络的动态联合节点, 实现了端侧推理节点和多个技能节点之间的自组织灵活链接。25年3月Walker S1在极氪5G智慧工厂成功完成了协同分拣搬运、精密装配等任务,基于优化的群体智能2.0技术多台WalkerS2能够实现更灵活协同作业。

(三)订单纷至,规模化落地提速

规模化落地是公司25年以来经营重点之一,截至目前 ,优必选已披露及中标订单总额突破13亿元人民币(不含“天工行者”),客户包括居然智家、东风柳汽、觅亿、天奇股份、某知名上市 汽车科技公司、德州仪器、广西省/自贡/防城港/江西九江多地数采中心等,其中多笔订单计划 25年内完成交付。同时,面向高端科研场景的“天空行者”系列产品预计今年也将完成数百台交付。伴 随产能提升、在手订单交付、新订单涌入,公司有望扩大营收规模和优化成本结构,迎来盈利拐点。

(四)优必选四大业务板块收入预测

1. 行业定制智能机器人及解决方案:

具身人形机器人业务:公司目前已经获得了超过13亿元的人形机器人订单,且多笔预期 25 年年内交付,确收情况相对良好。展望未来,伴随新增订单 持续涌入,产能顺利爬坡及扩大,Walker S3迭代出新,场景数据优势助力模型升级优化,我们看好25-27年公司具身人形机器人业务快速放量。预计 2025-2027 年收入增速分别689%、85%、 62%。考虑到规模效应及供应链成熟度提高,我们认为毛利率有望逐年提升。

通用服务智能机器人业务:25H1商用服务机器人全面接入大语言模型,语音识别、语义理解和知识问答准确性提升, 系统稳定性和人机交互能力加强,有望在导览、交通、零售等场景继续稳健增长。

2. 教育智能机器人及解决方案:

公司聚焦“方案成熟迭代与新品市场推广”双主线,今年 K12“青 少年人工智能与机器人科技创新教育基地”方案已在宜兴、龙胜、宿迁、阳泉四地同步启动建设交 付,UGOT 产品完成核心软件功能迭代,人工智能通识教学平台 1.0 版本上线,CreaBot 多场景服 务机器人顺利交付首批国内试产订单……基于 AI&机器人在国内 K12 教育领域渗透率及公司解决 方案区域覆盖面不断提升,我们预计教育板块 25-27 年有望实现 3 年 CAGR 17%增长。考虑到近年 起量的天工行者机器人毛利率较原板块均值偏低,我们认为结构原因教育板块毛利率短期可能承压, 但中长期规模优势将愈发凸显。

3. 物流智能机器人及解决方案:

公司深耕新能源汽车、新能源电池产线、轮胎生产工厂、3C 电子 设备工厂以及电商╱3PL 等五大核心行业,依托自研ACU机器人核心控制器和UPilot机器人操作 系统,搭配WMS智能仓储云平台、MES智慧工厂云平台、CTS智慧城市物流云平台,打造“无人 车”与“人形机器人”双擎驱动模型。我们认为,物流板块与机器人业务协同,新客户持续拓展, 有望拉动板块保持良好增长,预计25-27年 3年收入CAGR 13%。考虑到新客户毛利率相对更高, 我们预期物流板块毛利率实现改善。

4. 消费级机器人及其他硬件设备:

25H1公司研发推出了智能泳池清洁机器人、扫地机、割草机、 宠物设备新品,启动了泳池水面清洁机器人PS100的自研开发,产品矩阵逐渐完善。伴随电商平台 精细化运营和线下渠道持续开拓,公司大型品牌渠道客户实现良好增长,叠加未来新品爆款可能性, 我们预期25-27年公司消费级机器人收入有望保持 3 年20%CAGR增长。