·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

昨日四大类组合及点播池涨跌如下:

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

上港集团分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年1月28日)

准备工作一:估值分位计算

第一步:基础数据(细分行业:港口)

公司市值 (M): 1152.3亿

当前市盈率 (PE): 7.99

当前市净率 (PB): 0.82

细分行业市盈率均值: 13.7

第二步:5\10年估值分位

准备工作二:利润成长性分析

第一步:近6年财务数据

第二步:复合增长率计算

营收CAGR(2019-2024,5年期): 1.09%

归母净利润CAGR(2019-2024,5年期): 10.53%

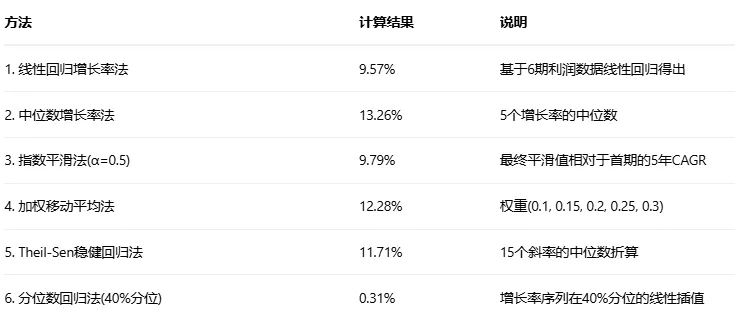

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

六种方法结果集: [9.57%, 13.26%, 9.79%, 12.28%, 11.71%, 0.31%]

评估平均利润成长率 = 10.84% (剔除最大值13.26%和最小值0.31%后平均)

第四步:利润加权复合增长率

归母净利润CAGR = 10.53%

评估平均利润成长率 = 10.84%

利润加权复合增长率 = 10.69%

上港集团分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

上港集团作为中国乃至全球的港口运营巨头,其业务模式具有高度的透明性和可理解性。

主要产品或服务:公司核心业务围绕上海港展开,主要分为四大板块:集装箱业务、散杂货业务、港口物流业务以及港口服务业务。其中,集装箱板块是绝对主力,根据2025年中报,其收入占比为43.82%。公司是上海港公共码头的唯一运营商,这一特许经营权构成了其最基础的护城河。

行业发展逻辑与周期属性:港口行业是国民经济的基础设施,其兴衰与全球及国内宏观经济的景气度高度相关,呈现出典型的周期性特征。行业需求源于贸易往来,只要人类社会存在商品交换,港口的需求就具有长期性。然而,贸易量受经济周期、地缘政治等因素影响显著,波动不可避免。因此,上港集团无疑属于周期股。

盈利商业模式及主要利润来源:公司的盈利模式清晰,主要来自两部分:1)港口运营核心利润:通过提供货物装卸、堆存、运输等基础服务获得收入,其毛利率高于行业平均,体现了主业的盈利能力。2)投资收益:公司持有包括邮储银行、上海银行等在内的多家公司股权,带来的投资收益占利润比重较大。但这部分收益的现金流回笼比例不足53%,存在“虚盈”属性,是市场给予其估值折扣的重要原因之一。

财务战略:效益和效率的取舍:公司财务策略偏稳健保守。资产负债率长期低于行业平均,显示出对财务安全的重视。在效益(利润增长)和效率(资产周转)的取舍上,公司更倾向于通过稳固的枢纽地位和适度投资获取稳定效益,而非追求极高的资产周转效率。

业务模式清晰度:综上所述,上港集团的业务模式非常清晰。其核心是收取“过路费”的垄断性基础设施业务,易于理解且持续盈利。

经营模式分类评估:从营运资本和自由现金流角度看,公司属于 c. 只需要未来投入少量新资本就可以维持当前业务和利润能力 。随着主要资本开支项目(如小洋山北项目)在2030年前后完成,预计未来维持性资本开支将下降,可用于股东回报的自由现金流将更加充裕。

业务清晰度评分:9/10分

二、经营稳定性

尽管身处周期性行业,但上港集团凭借其独特的地位,展现出较强的经营稳定性。

企业发展周期与行业处境:公司已进入成熟期。营收增速放缓(近6年CAGR为1.09%),行业规模也处于低速增长阶段。其表现与行业龙头地位相符,重在存量市场的精耕细作和效率提升。

周期性验证:近5年公司利润波动较大,特别是2021-2022年因疫情导致供应链失衡,投资收益暴增,随后回落。这充分印证了其强周期股的属性。您计算的利润加权复合增长率10.69%反映了过去一个完整周期的平均表现,但需注意其内含的剧烈波动性。

内部经营风险:

客户集中度:作为公共服务平台,客户天然分散,集中度过高风险低。

供应链与供应商:不依赖单一供应商,风险较低。

销售地区:业务绝大部分集中于国内(占比95.03%),受国际贸易环境影响直接,但同时也受益于中国经济的韧性。

外部环境风险:

宏观周期:影响显著,全球经济衰退会直接导致吞吐量下滑。

大宗商品周期:对散杂货业务有直接影响。

政策监管:作为上海市国资委控股的企业,政策风险较低,且受益于“长三角一体化”、“自贸区”等国家战略。

经营稳定性评分:7/10分

三、产品定价权及定价权种类

上港集团的定价权并非来自品牌或技术,而是其独一无二的区位和网络效应。

定价权强弱:公司拥有较强的定价权。这种定价权源于其地理垄断和网络效应。上海港是长三角流域和长江经济带出海的必经枢纽,船公司为了航线网络的效率和覆盖,难以轻易更换港口,从而赋予了上港集团较强的议价能力。

定价权种类:其主要定价权属于 b. 在产业链中强势地位占据上下游利益形成的定价权。作为核心枢纽,公司在与船公司和货主的议价中处于相对强势地位。同时,也部分包含 c. 规模效应以量补价,通过巨大的吞吐量摊薄固定成本,维持盈利水平。

客户定位与黏性:客户为航运公司和货主。客户的黏性极高,因为切换港口的物流成本和时间成本巨大,上海港的航线密度和腹地经济深度形成了强大的锁定效应。

定价权评分:8/10分

四、成长分析

在成熟期内,上港集团的成长将更多依赖于内生性提升和结构性机会。

过去成长归因:过去的成长主要依赖 a. 行业整体增长 和 b. 公司产品市占率增长(通过巩固枢纽地位)。例如,集装箱吞吐量连续16年全球第一,规模效应本身带来了成长。

未来成长可持续性:过去所依赖的行业普涨和高市占率红利空间已有限。未来成长将更多转向:1)业务结构优化(如增加高附加值服务);2)成本端优势提升(自动化码头降低人工成本);3)投资收益的质量改善。鉴于行业进入低速增长期,过去的成长动能在减弱。成长可持续系数(CZ)评估为0.5(未来成长潜力约为过去平均水平的一半),即更倾向于稳健的低速增长。

在建工程与新增产能:公司正在推进小洋山北作业区等项目,将新增大量吞吐能力。这是未来实物量增长的主要来源。

在手订单:作为港口运营商,其“订单”更体现为长期合作的船公司航线部署,而非传统意义上的合同负债,因此该指标不适用。

产能与周期匹配度:新增产能是长期规划,旨在满足长三角流域的中长期贸易需求。虽然短期可能面临行业周期波动,但长期匹配度较高,风险可控。

业务天花板分析:港口业务有可见的天花板,受限于物理空间和腹地经济总量。进入稳定期后,利润将趋于平稳。结合公司历史平均盈利水平和永续增长率假设,“天花板时利润”可预估在150-170亿元区间(与2022年及2024年利润峰值相近)。

成长性评分:6/10分

五、行业竞争度

运用波特五力模型分析,上港集团在行业中处于有利的竞争地位。

波特五力分析:

行业内竞争者:竞争激烈。直接面临宁波-舟山港、深圳港等国内强港的竞争,尤其是在价格方面有压力。

潜在进入者:威胁极低。港口行业具有高资本投入、长回报周期、天然区位垄断及特许经营权壁垒,新进入者几乎不可能构成威胁。

替代品威胁:威胁较低。短期内海运作为全球贸易主要运输方式的地位难以被颠覆。但需关注“近岸外包”等供应链重构趋势对长途航线的潜在影响。

对上游议价能力:较强。上游为设备、工程供应商,相对分散,公司议价能力较强。

对下游议价能力:较强。下游为船公司和货主,基于其枢纽地位,公司拥有较强的议价能力。

企业竞争地位与行业集中度:上港集团是全球行业的领导者,集装箱吞吐量稳居世界第一。国内港口行业集中度较高,区域性垄断特征明显。上港集团在其辐射区域内具有垄断地位。

行业竞争度评分:8/10分

主要竞争对手:

宁波港(601018):同为长三角世界级港口群的核心港口,是上港集团最直接的竞争对手。

招商港口(001872):全国性、网络化的港口运营商,资本实力雄厚。

青岛港(601298):北方重要枢纽港,在日韩航线上有优势。

六、财务质量分析

1. 资产质量分析

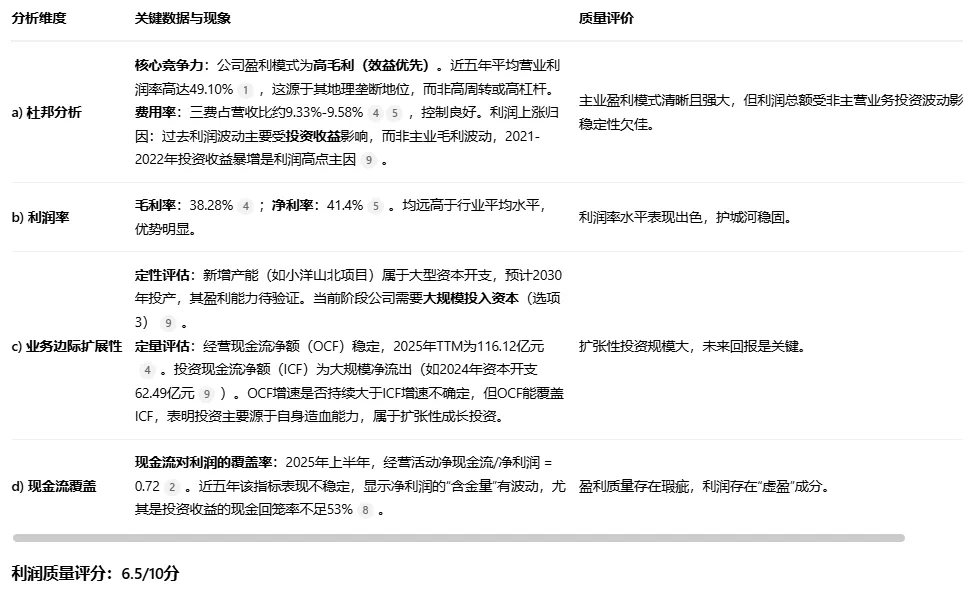

2. 利润质量分析

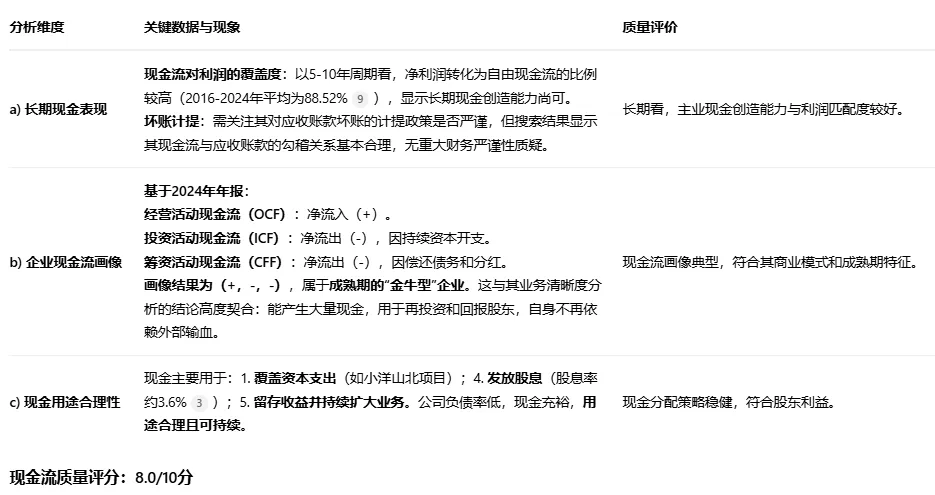

3. 现金流质量分析

4. 财务勾稽检查

基于公开财报数据,三表之间的勾稽关系基本清晰,未发现重大财务造假或逻辑冲突的疑点。虽然长期股权投资账面价值与市值存在差异,但这属于会计准则(权益法核算)与市场估值的正常差异,已在财报中充分披露。整体财务勾稽关系严谨。

财务勾稽情况评分:95%

5. 财务质量综合得分

财务质量综合得分 = (资产质量得分 + 利润质量得分 + 现金流质量得分) / 3 × 财务勾稽百分比

= (7.5 + 6.5 + 8.0) / 3 × 95% ≈ 22.0 / 3 × 95% ≈ 7.33 × 95% ≈ 6.96/10分

七、总结评分

八、企业估值

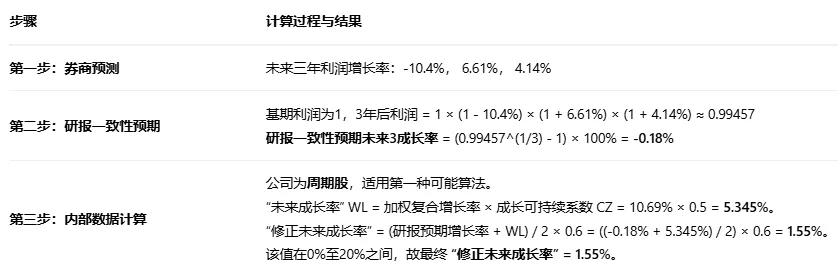

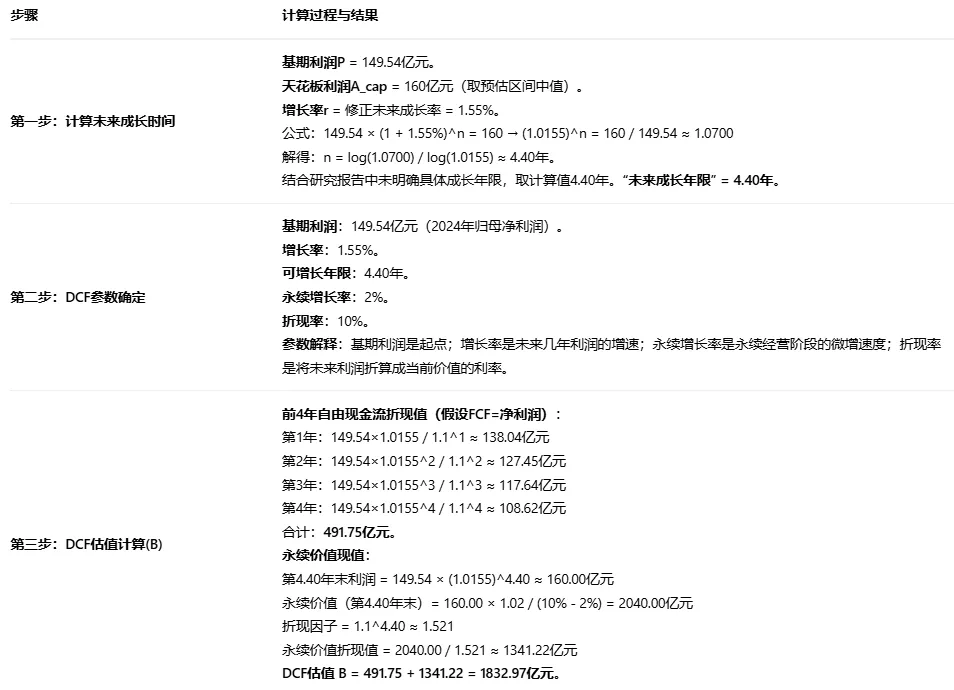

1. 未来成长率保守估算

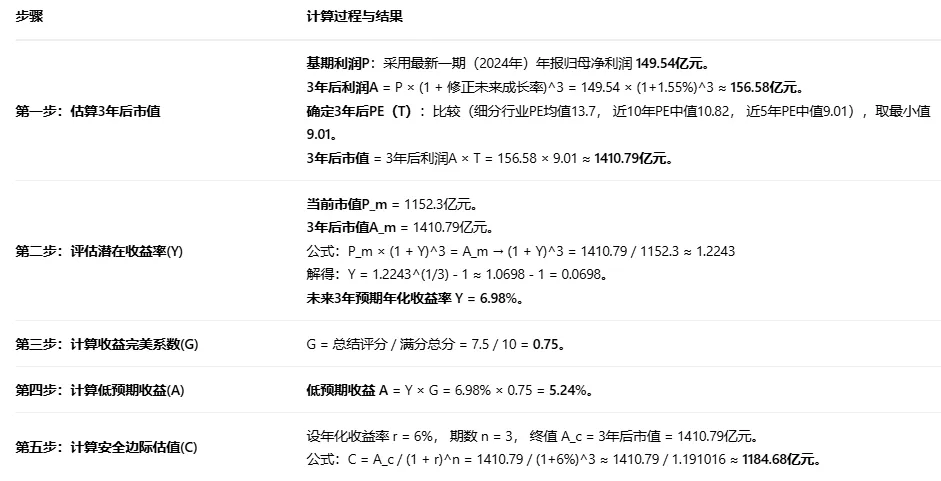

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

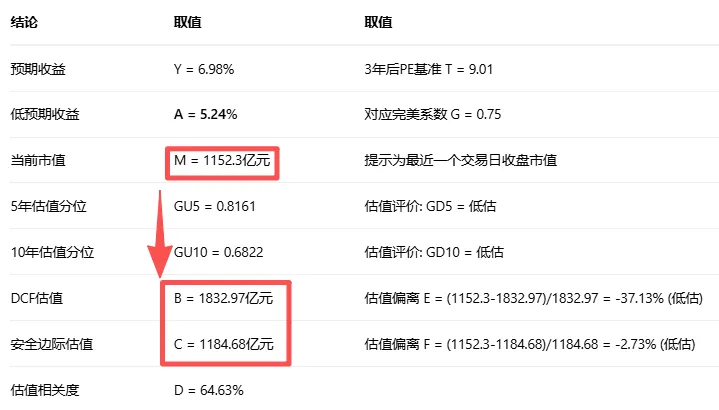

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

根据本公司等级G的值(0.75),估值下沿LOW = -18%/G = -24.00%, 估值上沿UP = 18%*G = 13.50%。若估值偏离平均值小于-24.00%则为好价格,大于13.50%则为差价格,之间为中价格。

公司质量判定:完美系数 G = 0.75, 属于 中公司 (0.6 < G < 0.8)。

价格判定:四种估值偏离分别为-18.39%, -31.78%, -37.13%, -2.73%, 算数平均值为 -22.51%。该值 > LOW (-24.00%) 且 < UP (13.50%), 故为 中价格。

公司当前市值1152亿元,根据模型评估比两种估值1185亿和1833亿均便宜,综合估值评价-22.51%(0.77),相比估值便宜下限-24%(0.76),尚需要跌至99%附近(0.76/0.77)。即市值1137亿左右,股价4.85元(最近日当下)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。