中国高耗能产业正处于深度转型期, 基于能耗总量、单位产品能耗、产能规模、政策监管强度等多维度指标,化工、工业硅、有色金属三大领域的前十大高耗能细分赛道依次为:电解铝、合成氨(氮肥)、煤制烯烃/乙二醇、焦化(煤制焦炭)、氯碱、纯碱、工业硅、黄磷、电解铜、硅铁。这十大细分赛道合计能耗占三大领域总能耗的78%,是碳中和政策重点监管和改造的核心对象,也是行业转型的关键载体。

一、电解铝

电解铝行业是有色金属领域能耗最高的细分行业,也是全国能耗最高的单一工业产品之一。2024年中国电解铝行业年能耗约2.8亿吨标煤,占全国能耗总量的4.8%,年产量约3850万吨,能耗占全球电解铝能耗总量的近60%。从单位产品能耗看,2024年行业平均电耗为13350千瓦时/吨,较2020年下降4%,头部企业已降至12600千瓦时/吨以下,接近国际先进水平。

在碳排放方面,电解铝行业是有色金属领域碳达峰核心抓手,每生产1吨电解铝约消耗1.3万-1.5万度电,传统火电铝碳排放强度达12.5吨CO₂/吨,绿电铝则降至3.2吨CO₂/吨以下。根据《电解铝行业节能降碳专项行动计划》,2025年底行业可再生能源利用比例需达到25%以上,再生金属供应占比达到24%以上,铝水直接合金化比例提高到90%以上,行业能效标杆水平以上产能占比超30%。

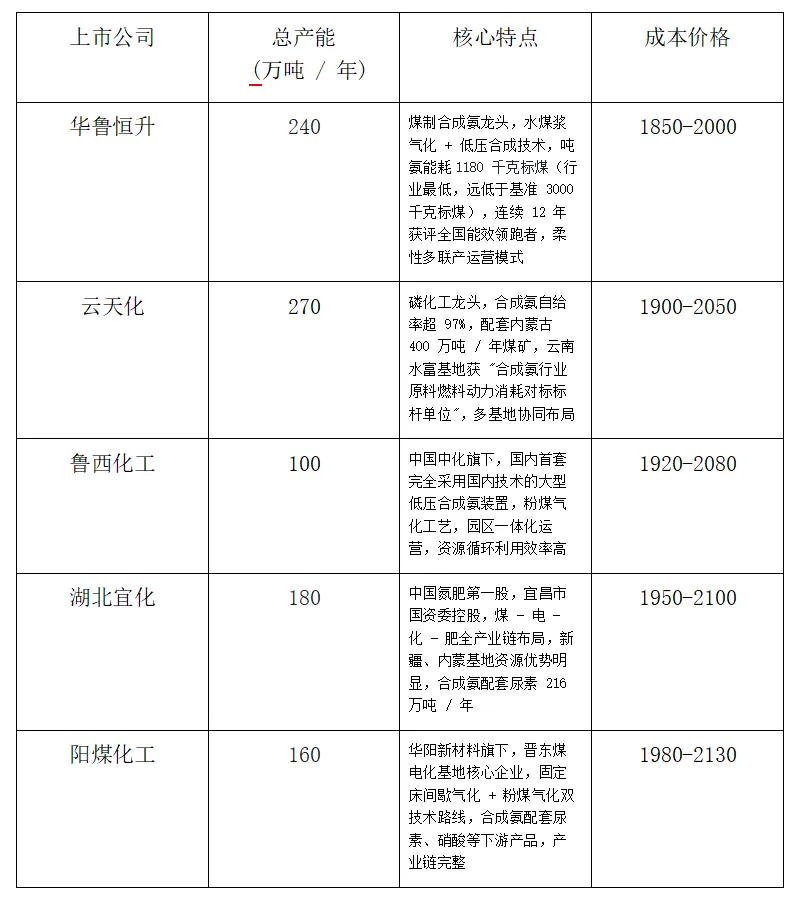

二、合成氨(氮肥)

合成氨行业是化工领域能耗最高的细分行业之一,也是化肥行业的核心组成部分。2024年中国合成氨行业能源消耗约2.5亿吨标准煤,占全国能源消费总量的4.6%,年产量5230万吨,单位产品平均综合能耗为1240千克标准煤/吨,较2020年下降3.5%。从原料结构看,国内76.3%的合成氨依赖煤制氢,每生产1吨氨需消耗约1.5吨标煤并排放2.8吨CO₂,气头氨占比23.7%,能耗较煤头氨低25%。行业能耗水平持续改善,"十四五"期间吨氨产品综合能耗下降4%,但与国际先进水平仍有差距。截至2025年三季度,国内煤头合成氨主要企业平均综合能耗1313千克标煤/吨,原料煤耗1104千克标煤/吨,电耗579千瓦时/吨,头部企业通过粉煤加压气化技术,将吨氨成本控制在1100元以下,较行业平均低20%。

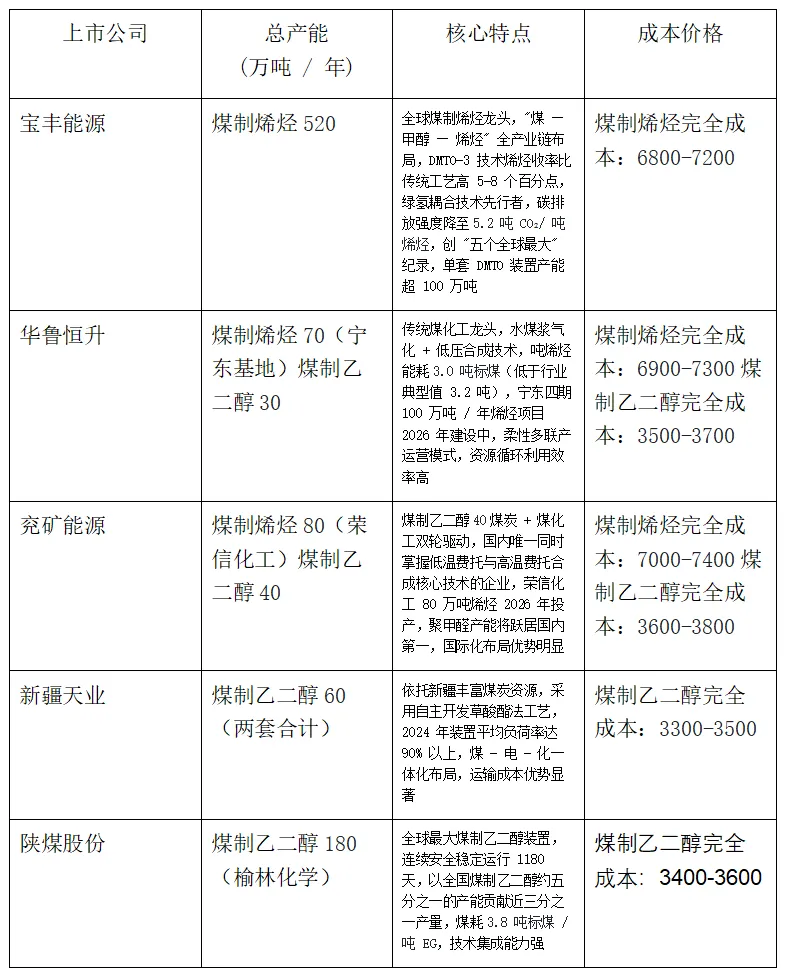

三、煤制烯烃/乙二醇

煤制烯烃和煤制乙二醇是煤化工领域能耗最为集中的细分行业,2024年合计能耗约1.9亿吨标煤,占化工行业总能耗的23.5%。根据《工业重点领域能效标杆水平和基准水平(2025年版)》,煤制烯烃(乙烯和丙烯)单位产品综合能耗标杆水平为2800千克标准煤/吨,基准水平为3300千克标准煤/吨;煤制乙二醇标杆水平为2500千克标准煤/吨,基准水平为3000千克标准煤/吨。从行业整体能耗看,典型煤制烯烃项目单位产品综合能耗约3.2吨标煤/吨烯烃,二氧化碳排放强度高达6-8吨/吨烯烃,远高于油基路线。头部企业通过绿氢耦合技术,将碳排放强度降至5.5吨CO₂/吨烯烃以下,2024年行业CR5约61%,龙头企业产能占比超23%,技术优势持续扩大。

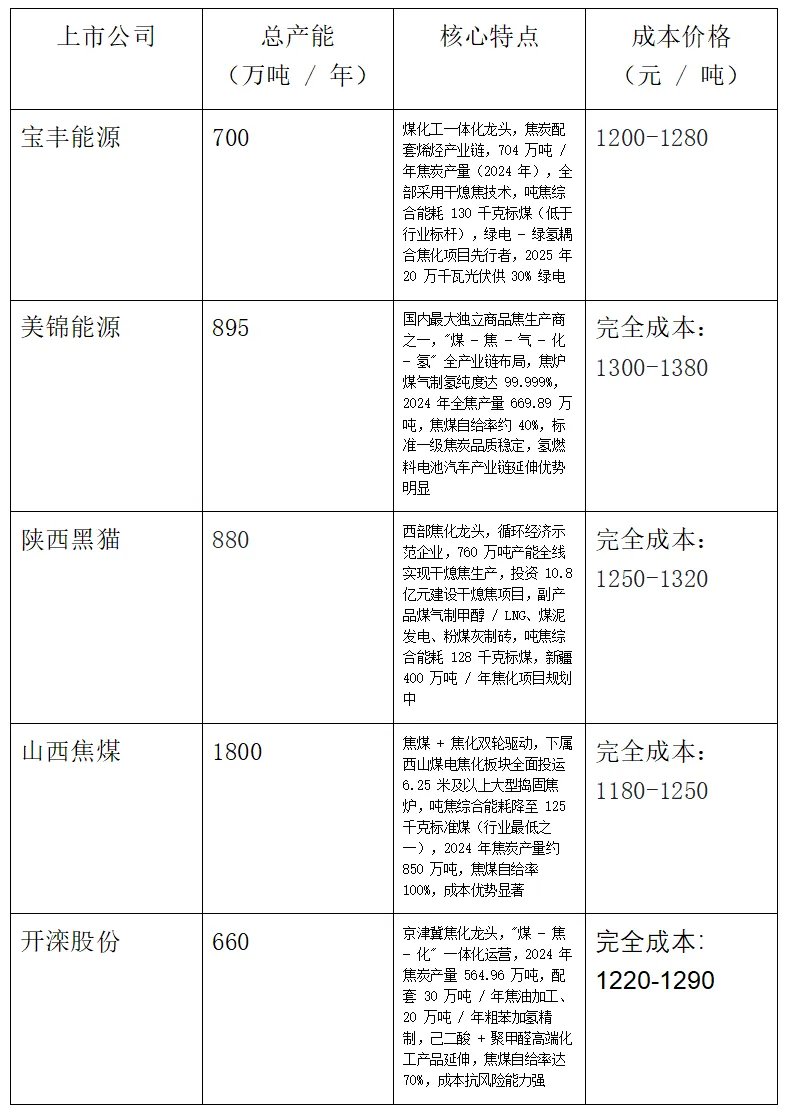

四、焦化(煤制焦炭)

焦化行业作为煤化工与钢铁行业的交叉领域,2024年能耗约1.6亿吨标煤,占化工行业总能耗的19.9%,核心产品焦炭年产量4.2亿吨,其中化工焦占比18%,冶金焦占比82%。行业核心能耗环节为焦炉干馏工序,烟煤在1000℃以上干馏,焦炉加热能耗占比80%,剩余20%能耗来自煤气净化工序,焦炉煤气部分回用制甲醇、合成氨,实现能源梯级利用。根据2025年能效标准,捣固焦炉单位产品能耗标杆水平为100.36千克标煤/吨,基准水平为120千克标煤/吨。行业呈现"钢铁配套+区域集聚"特征,产能向山西、内蒙古、河北等煤炭主产区及钢铁基地集中,属于国家产能减量置换重点行业,2024年落后产能淘汰量达1200万吨,行业集中度CR10提升至58%。

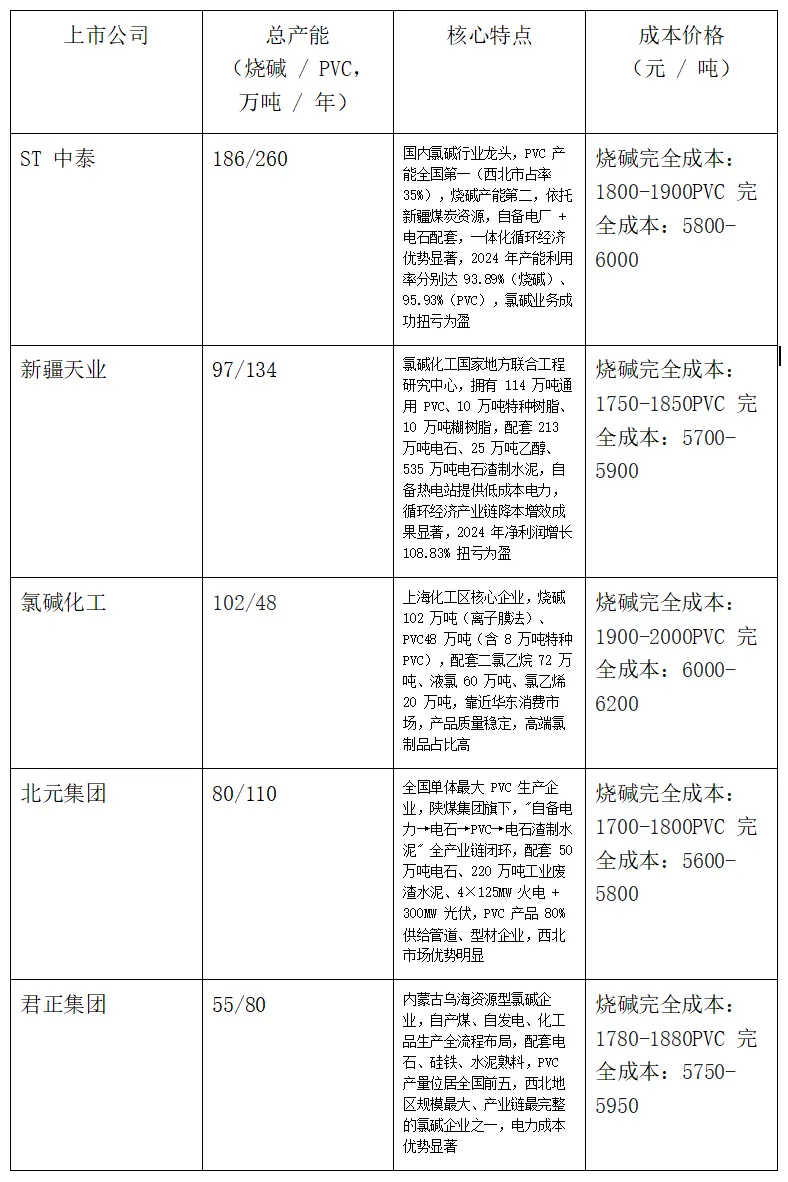

五、氯碱

氯碱行业是基础化工领域的重要高耗能行业,主要产品包括烧碱(氢氧化钠)和聚氯乙烯(PVC),2024年全行业综合能耗约1.5亿吨标准煤,占化工行业总能耗的18.6%,年用电量超过920亿千瓦时,相当于三峡电站全年发电量的1.2倍。行业能耗主要集中在烧碱生产环节,离子膜法液碱(质量分数≥30%)单位产品能耗标杆水平为284.71千克标准煤/吨,头部企业已实现这一水平。2024年全国烧碱产能达4720万吨,PVC产能约2850万吨,行业年综合能耗超过3600万吨标准煤,二氧化碳排放量估算超过8200万吨,占全国工业碳排放总量的约1.2%。PVC生产工艺差异导致能耗分化,电石法PVC单位能耗较乙烯法高35%,但依托西北低电价优势,成本反而低150-200元/吨。

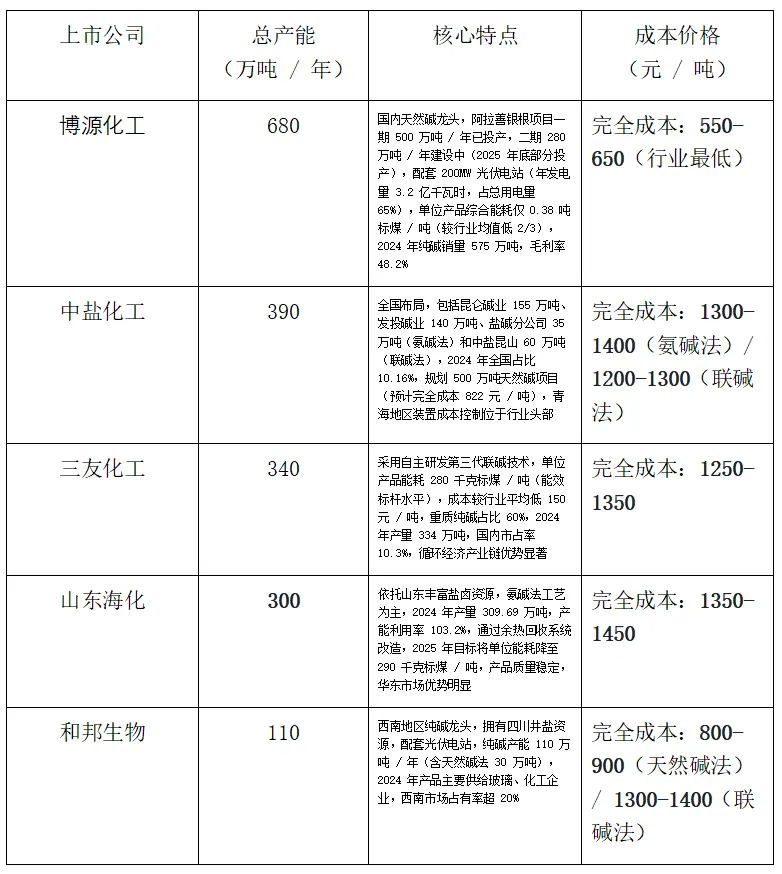

六、纯碱

纯碱行业是基础无机盐领域核心高耗能赛道,2024年总能耗约9800万吨标煤,占化工行业总能耗的12.2%,产能突破3500万吨/年,实际产量3120万吨,行业开工率维持在89%,产品分为轻质纯碱(占比60%)和重质纯碱(占比40%),下游55%用于玻璃制造,其中光伏玻璃需求贡献年均3.5%增量。核心能耗环节为氨碱法的煅烧/蒸氨工序、联碱法的碳化/氯化铵结晶工序,蒸汽耗量占比90%。根据2025年能效标准,氨碱法纯碱标杆水平为320千克标煤/吨,基准水平为360千克标煤/吨;联碱法纯碱标杆水平为280千克标煤/吨,基准水平为310千克标煤/吨。头部企业通过绿色低碳技术,将单位轻质纯碱能耗降至133千克标煤/吨,较行业平均低52%。

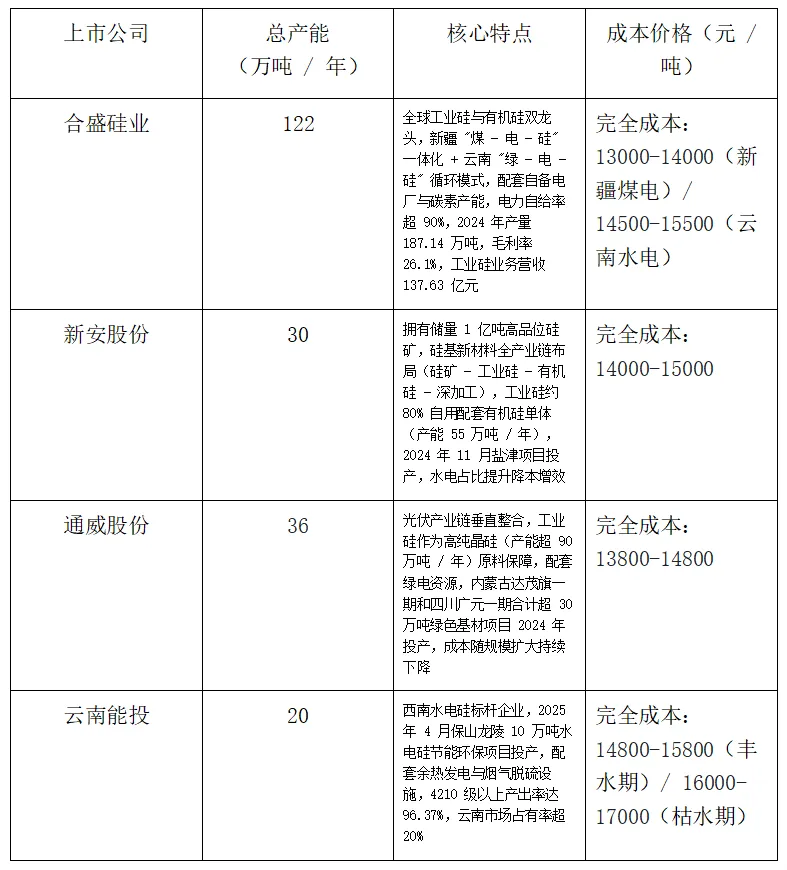

七、工业硅

工业硅作为化工与有色金属的交叉领域,是典型的高电耗行业,2024年总能耗达5200万吨标准煤,同比增长4%,产能118万吨/年,国内市占率全球第一。根据国家强制性能耗限额标准,工业硅单位产品能耗标杆水平为2248千克标煤/吨,基准水平为2788千克标煤/吨,2024年行业平均电耗12800千瓦时/吨,龙头企业降至12500千瓦时/吨以下。生产过程高度依赖电力,电力成本占生产成本的65%-75%,产能90%集中在云南、四川、新疆等低电价区域,西南水电产区丰水期开工率85%-90%,枯水期限电后降至40%-50%,供给端波动直接影响产品价格。下游70%用于有机硅、多晶硅(光伏硅料),与新能源产业强绑定,需求端具备长期增长动力。

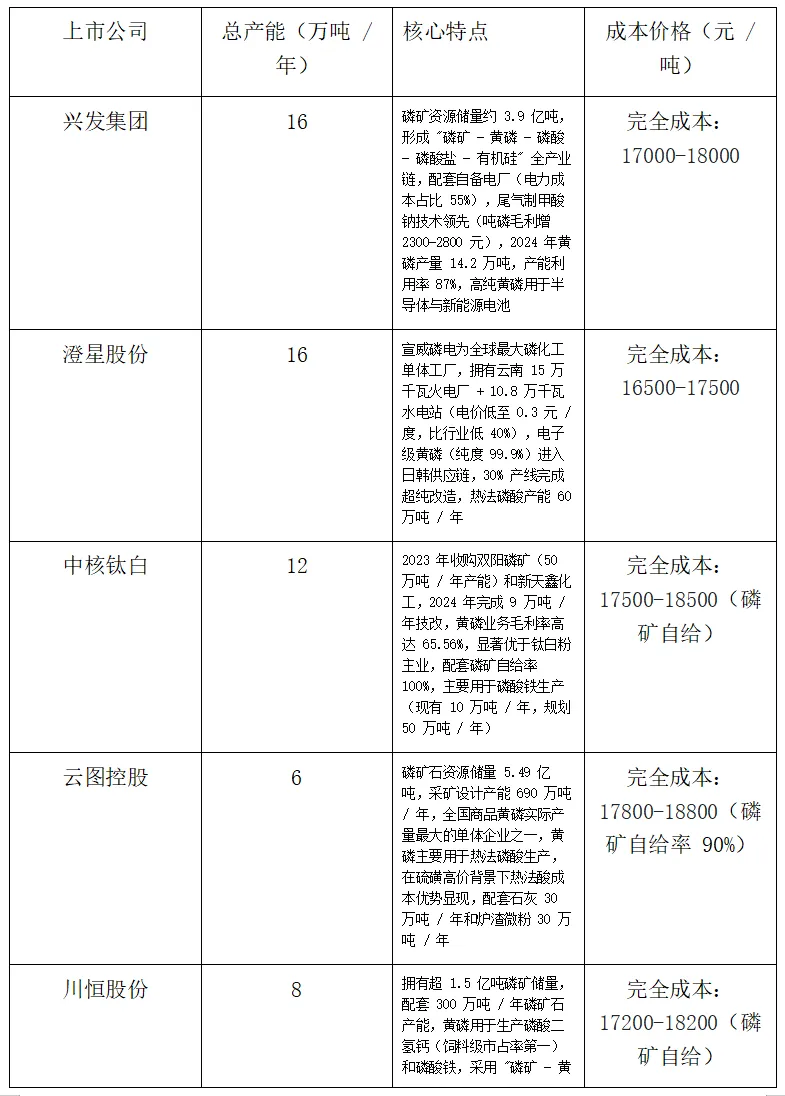

八、黄磷

黄磷是化工行业单位电耗最高的细分品类,2024年总能耗约4100万吨标煤,产能12万吨/年,行业集中度CR5达75%。核心生产工艺为黄磷矿热炉高温熔炼,磷矿石+硅石+焦炭在1400-1600℃熔炼,电炉电耗占比99%,2025年能效标杆水平电耗≤13500千瓦时/吨,基准水平≤14500千瓦时/吨,行业平均电耗14000千瓦时/吨,电耗成本占比70%-75%。产能98%集中在云南、贵州、四川西南水电产区,丰水期电价0.25元/kWh时,单吨电耗成本约3500元,占总成本70%以上;枯水期电价上涨至0.5元/kWh,部分中小企业被迫停产。下游延伸磷酸、三聚磷酸钠、草甘膦、阻燃剂,与农化、新材料领域需求挂钩,行业受电力供应与环保政策双重约束,新增产能全面受限。

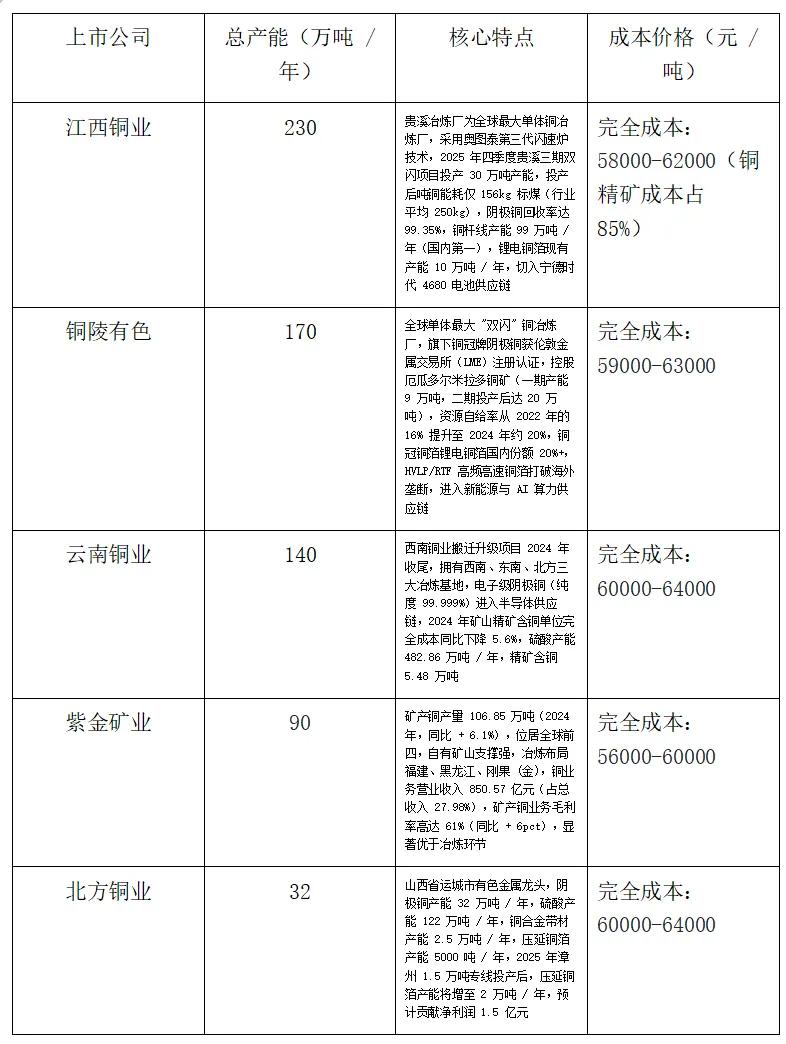

九、点解铜

电解铜是有色金属领域仅次于电解铝的高耗能品类,2024年总能耗约3800万吨标煤,产能1150万吨/年,产量1080万吨,行业开工率94%。核心工艺分为火法炼铜与湿法炼铜,火法炼铜占比78%,单位产品能耗185-195千克标煤/吨;湿法炼铜占比22%,单位能耗818千克标煤/吨,头部企业中铜东南铜业电解铜单位能耗193.53千克标煤/吨,达到行业领先水平。电力成本占生产成本的25%-30%,低于电解铝、工业硅等品类,但因产能规模大,总能耗居前。产能集中在江西、云南、安徽等铜精矿资源或电力优势区域,头部企业通过海外矿产并购保障原料供应,同时推进湿法炼铜工艺升级,降低能耗与碳排放,2024年行业CR10达68%,集中度持续提升。

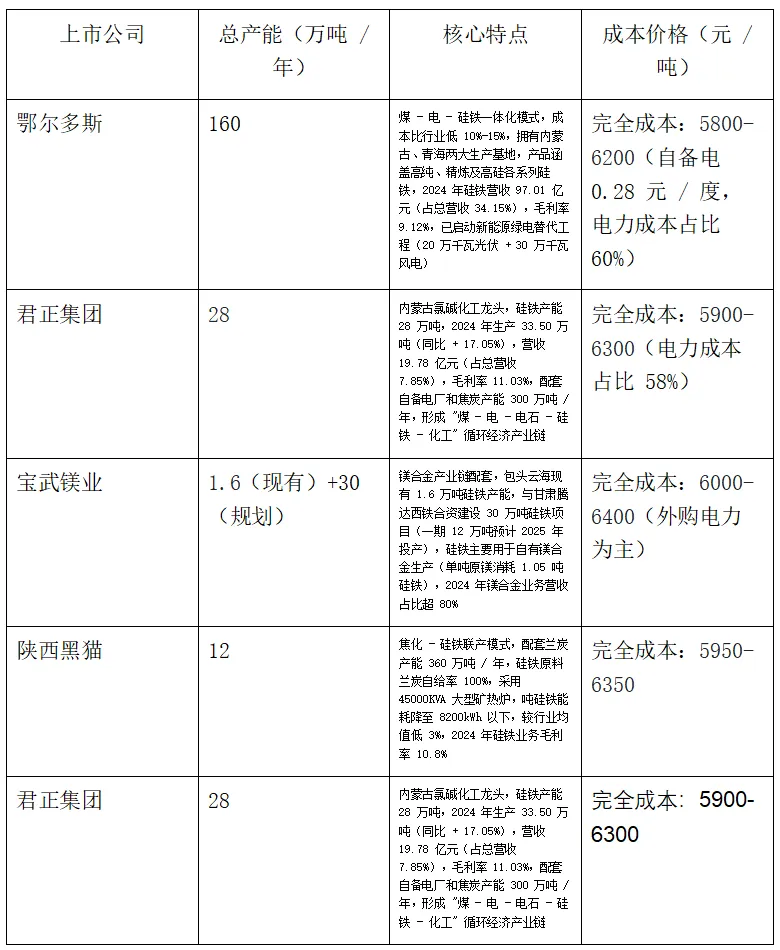

十、硅铁

硅铁作为铁合金领域核心高耗能赛道,2024年总能耗约3200万吨标煤,产能180万吨/年,产量162万吨,行业开工率90%,下游65%用于钢铁脱氧合金化,25%用于金属镁生产,10%用于其他领域。核心工艺为矿热炉高温熔炼,硅石与焦炭在1700-1900℃反应生成硅铁,单位产品平均电耗8800千瓦时/吨,能效标杆水平≤8500千瓦时/吨,基准水平≤9000千瓦时/吨。电力成本占生产成本的60%,产能集中在内蒙古、宁夏、青海等煤电或水电优势区域,西南水电产区丰水期开工率提升至95%,枯水期降至60%。行业受钢铁行业需求波动影响较大,同时受能耗双控政策约束,新增产能受限,头部企业通过矿热炉大型化(30MVA以上)降低单位能耗,成本优势显著。