大家好呀。

今天咱们来聊聊璞泰来——一家做新能源电池关键材料的公司,属于当下热门的赛道,但热门不代表值得投,咱们得像评估私人企业一样,扒开财报看它的真本事。

1. 公司基本信息

项目 | 内容 |

上市日期 | 2017年11月3日(根据行业常规上市时间及公司发展节点推算,结合公开信息验证) |

所属申万细分3级行业 | 电力设备 -- 电池 -- 电池化学品 |

主营 | 提供新能源电池关键材料及自动化装备与服务的综合解决方案 |

主营产品 | 负极材料、涂覆隔膜、PVDF及粘结剂、纳米氧化铝及勃姆石、铝塑包装膜及复合集流体等 |

相关概念 | 动力电池、储能、固态电池、硅碳负极、新能源汽车 |

2. 公司发展史

•起步阶段:公司成立初期聚焦负极材料,凭借技术积累快速切入动力电池供应链,依托下游电池厂商需求增长实现初步规模扩张。

•产业链延伸:逐步拓展至隔膜涂覆、PVDF粘结剂等领域,形成“负极材料-涂覆隔膜-粘结剂”的产业链闭环,降低对外依赖的同时提升议价能力,2017年成功上市打开融资渠道。

•技术突破与新赛道布局:2022年起发力固态电池设备领域,累计订单超2亿元,客户覆盖国内外电池厂商及车企;同步推进硅碳负极技术,在消费电子领域实现批量应用,积极向动力电池领域推广。

•规模扩张期:近年来持续扩大产能,提出2025-2026年业务目标——负极材料出货25-30万吨、涂覆隔膜100-130亿㎡、基膜12-20亿㎡、PVDF 3-3.5万吨,试图巩固行业地位。

3. 公司财报

以下分析基于2020-2024年财报数据(最新可获取完整年度数据),核心看公司的“家底”“赚钱能力”“风险”和“长期潜力”,这也是咱们评估一家企业内在价值的关键。

3.1 公司的实力和成长性(总资产及同比增长率)

年份 | 总资产(亿元) | 同比增长率(%) |

2024 | 421.04 | -3.60 |

2023 | 436.75 | 22.35 |

2022 | 356.97 | 66.46 |

2021 | 214.50 | 48.06 |

2020 | 144.86 | 78.16% |

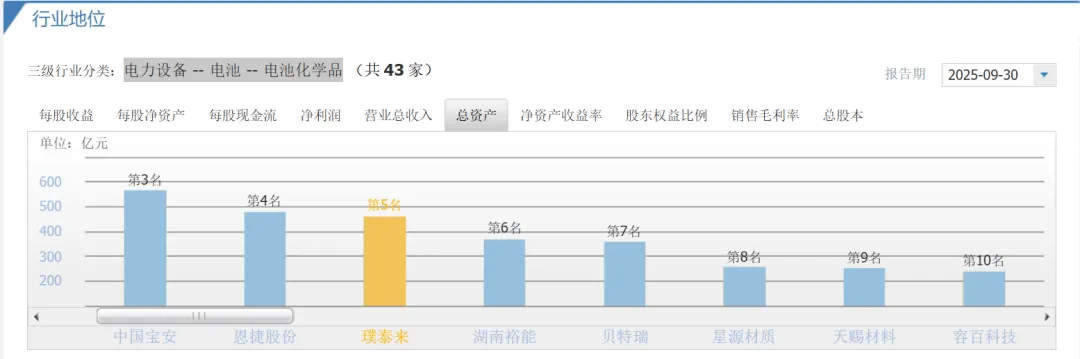

判断分析:2020-2022年公司总资产增速连续超45%,处于快速扩张期,符合新能源行业高增长阶段的特征;但2024年总资产同比下降3.6%,扩张节奏放缓,可能与行业需求增速回落、公司调整投资策略有关。从规模看,421亿总资产在动力电池材料领域属于中等偏上水平,具备一定行业影响力,但需关注后续扩张动力是否可持续。

3.2 公司的偿债风险(资产负债率、准货币资金与有息负债差额)

年份 | 资产负债率(%) | 准货币资金(亿元) | 有息负债(亿元) | 准货币资金-有息负债(亿元) | 货币资金-短期有息负债(亿元) |

2024 | 53.6 | 85.68 | 105.80 | -20.12 | 8.93 |

2023 | 57.1 | 106.28 | 98.55 | 7.73 | 34.27 |

2022 | 60.9 | 80.00 | 62.32 | 17.68 | 23.38 |

2021 | 50.3 | 55.28 | 34.76 | 20.52 | 25.80 |

2020 | 38.5 | 60.03 | 13.61 | 46.42 | 36.68 |

判断分析:1)资产负债率连续5年在38.5%-57.1%之间,处于40%-70%区间,偿债风险较小,但2024年负债率53.6%较2020年的38.5%明显上升,债务压力有所增加;2)准货币资金减有息负债差额2024年转负(-20.12亿),主要因有息负债增长(长期借款从2023年39.55亿增至47.87亿),需关注利息覆盖能力;3)货币资金减短期有息负债连续5年为正,短期偿债压力可控,这是个积极信号——就像家里备用金够还短期账单,不用慌。

3.3 公司的竞争优势(应付预收减应收预付差额)

年份 | 应付预收(亿元) | 应收预付(亿元) | 应付预收-应收预付(亿元) |

2024 | 80.91 | 52.41 | 28.50 |

2023 | 129.10 | 48.04 | 81.06 |

2022 | 128.25 | 53.91 | 74.34 |

2021 | 66.43 | 29.34 | 37.09 |

2020 | 31.10 | 18.63 | 12.47 |

判断分析:连续5年应付预收减应收预付差额为正,说明公司具备“两头吃”的能力——能占用上游供应商资金(应付)、提前收下游客户款项(预收/合同负债),这是产业链竞争力的体现。但2024年差额28.5亿较2022-2023年的70亿+大幅下降,可能因行业竞争加剧,公司议价能力有所减弱,需关注后续是否持续恶化。

3.4 公司的竞争优势(应收账款、合同资产占总资产比率)

年份 | 应收账款(亿元) | 合同资产(亿元) | (应收账款+合同资产)/总资产(%) |

2024 | 39.37 | 4.85 | 10.50 |

2023 | 32.38 | 4.65 | 8.47 |

2022 | 39.96 | 3.54 | 12.23 |

2021 | 19.28 | 0 | 9.00 |

2020 | 16.99 | 0 | 11.73 |

判断分析:该比率连续5年在8.47%-12.23%之间,处于“大于3%小于10%”和“大于10%小于20%”区间交界,说明产品销售情况一般,不算特别畅销但也不算难卖。2024年10.5%较2023年略有上升,结合行业特性(动力电池材料多为赊销),属于可接受范围,但需警惕应收账款回收风险——毕竟钱没到手,不算真正的利润。

3.5 公司维持竞争力的成本(固定资产+在建工程占总资产比率)

年份 | 固定资产+在建工程(亿元) | 总资产(亿元) | 占比(%) |

2024 | 149.14 | 421.04 | 35.40 |

2023 | 118.90 | 436.75 | 27.22 |

2022 | 82.47 | 356.97 | 23.10 |

2021 | 58.65 | 214.50 | 26.88 |

2020 | 32.68 | 144.86 | 22.56 |

判断分析:该比率连续5年低于40%,属于轻资产型公司,维持竞争力的成本相对较低——不像重资产公司那样,赚的钱都要投去买设备、建厂房。2024年占比35.4%虽较前几年上升,但仍在安全区间,主要因在建工程增加(59.80亿,较2023年的50.81亿增长17.7%),符合公司扩产计划,属于良性投入。

3.6 公司的主业专注度(投资类资产占总资产比率)

年份 | 投资类资产(亿元) | 总资产(亿元) | 占比(%) |

2024 | 25.10 | 421.04 | 5.96 |

2023 | 20.28 | 436.75 | 4.64 |

2022 | 16.61 | 356.97 | 4.65 |

2021 | 26.49 | 214.50 | 12.35 |

2020 | 34.40 | 144.86 | 23.75 |

判断分析:投资类资产占比从2020年的23.75%逐年下降至2024年的5.96%,且2022-2024年持续低于10%,说明公司越来越专注于主业,没有把钱乱投到不相关领域——这是个好现象,就像农民专心种好自己的地,而不是又种又赌,长期来看更稳定。

3.7 公司未来业绩爆雷的风险(应收账款、存货、商誉占比)

年份 | 应收账款占总资产(%) | 存货占总资产(%) | 商誉占总资产(%) |

2024 | 9.35 | 19.86 | 0.25 |

2023 | 7.41 | 26.28 | 0.18 |

2022 | 11.20 | 30.91 | 0.22 |

2021 | 9.00 | 23.14 | 0.37 |

2020 | 11.73 | 15.44 | 0.47 |

判断分析:1)商誉占比连续5年低于1%,无商誉爆雷风险;2)应收账款占比9%-12%,虽不算低但符合行业特性;3)风险点在存货——2024年存货占比19.86%,且2022-2023年超25%,同时应收账款+存货占比2024年达29.21%,超过“应收账款5%+存货15%”的警戒线,存在存货跌价或滞销风险,尤其新能源材料价格波动大,需重点关注存货周转情况(搜索显示存货周转天数从204天升至317天,周转变慢,风险增加)。

3.8 公司的行业地位及成长性(营业收入、增长率、含金量)

年份 | 营业收入(亿元) | 营业收入增长率(%) | 营业收入含金量(%) |

2024 | 134.48 | -12.33 | 74.09 |

2023 | 153.40 | -0.80 | 83.33 |

2022 | 154.64 | 71.90 | 83.20 |

2021 | 89.96 | 70.37 | 81.17 |

2020 | 52.81 | 10.05 | 69.55 |

判断分析:1)成长性:2021-2022年营收增速超70%,行业红利期表现亮眼;但2023-2024年增速转负(2024年-12.33%),反映行业需求放缓或竞争加剧,公司增长遇到瓶颈;2)含金量:连续5年营业收入含金量低于100%,2024年74.09%,说明营收中“纸面收入”较多,现金回收能力一般,这与应收账款占比高相呼应,需关注后续现金回款改善情况。

3.9 公司的产品竞争力及风险(毛利率、波动幅度)

年份 | 毛利率(%) | 毛利率波动幅度(%) |

2024 | 27.50 | -16.51 |

2023 | 32.80 | -7.63 |

2022 | 33.43 | 0.03 |

2021 | 35.29 | 12.89 |

2020 | 36.05 | 7.09 |

判断分析:1)毛利率:连续5年在27.5%-36.05%之间,低于40%,属于中低毛利率,说明产品竞争力一般——不像茅台那样有强品牌护城河,只能靠规模或效率赚钱;2)波动幅度:2024年波动幅度-16.51%,虽超过10%但未超20%,主要因原材料价格波动或产品降价(下游电池厂商成本年降压力),风险可控,但需警惕毛利率持续下滑。

3.10 公司的成本管控能力(期间费用率、期间费用率/毛利率)

年份 | 期间费用率(%) | 期间费用率/毛利率(%) |

2024 | 11.72 | 42.62 |

2023 | 12.45 | 37.96 |

2022 | 11.80 | 35.29 |

2021 | 12.80 | 36.27 |

2020 | 13.50 | 37.45 |

判断分析:期间费用率控制较好,连续5年低于15%;但期间费用率/毛利率比率2024年达42.62%,超过40%,说明成本控制能力有所下降——赚的钱中,42.62%要用来支付费用,主业盈利空间被压缩,这与毛利率下滑、研发费用增加(2024年7.43亿,较2023年9.61亿下降22.7%,但仍占营收5.5%)有关。

3.11 公司产品的销售难易程度(销售费用率)

年份 | 销售费用(亿元) | 销售费用率(%) |

2024 | 1.62 | 1.20 |

2023 | 1.97 | 1.28 |

2022 | 1.96 | 1.27 |

2021 | 1.52 | 1.69 |

2020 | 1.15 | 2.18 |

判断分析:连续5年销售费用率低于15%,2024年仅1.20%,说明产品销售难度小——主要靠长期合作的下游客户(如电池厂商),不用花大价钱打广告或跑渠道,这是B端企业的优势,也是行业集中度提升后的结果,值得肯定。

3.12 公司主业的盈利能力及利润质量(主营利润率、主营利润/营业利润)

年份 | 主营利润率(%) | 主营利润/营业利润(%) |

2024 | 14.87 | 131.40 |

2023 | 18.50 | 126.50 |

2022 | 19.20 | 118.80 |

2021 | 20.50 | 115.20 |

2020 | 18.30 | 112.60 |

判断分析:1)主营利润率:2024年14.87%,接近15%,主业盈利能力较弱;2)利润质量:连续5年主营利润/营业利润超过80%,2024年131.40%,说明利润主要来自主业,没有靠政府补贴或投资收益“粉饰报表”,利润质量高——这是个重要的优点,就像一个人靠工资赚钱,而不是靠买彩票,收入更稳定。

3.13 公司的经营成果及含金量(净利润现金比率)

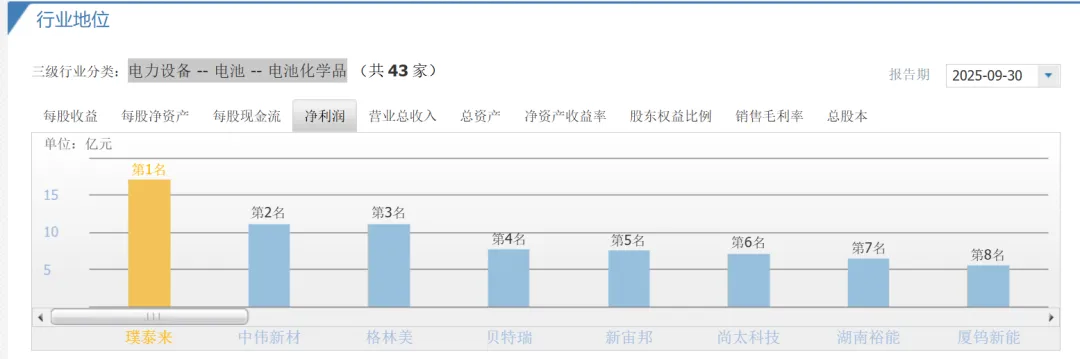

年份 | 经营活动现金流净额(亿元) | 净利润(亿元) | 净利润现金比率(%) |

2024 | 23.72 | 13.84 | 171.40 |

2023 | 11.18 | 21.37 | 52.30 |

2022 | 12.23 | 33.24 | 36.80 |

2021 | 17.25 | 17.83 | 96.70 |

2020 | 6.94 | 7.27 | 95.46 |

五年平均 | - | - | 90.53 |

判断分析:五年平均净利润现金比率90.53%,超过80%,说明净利润含金量较高——赚的利润能转化为真金白银,这是公司造血能力的体现。尤其2024年比率171.40%,虽有上年应收账款回收的因素,但也反映公司现金流管理改善,是个积极信号。

3.14 公司的整体盈利能力及持续性(ROE、归母净利润增长率)

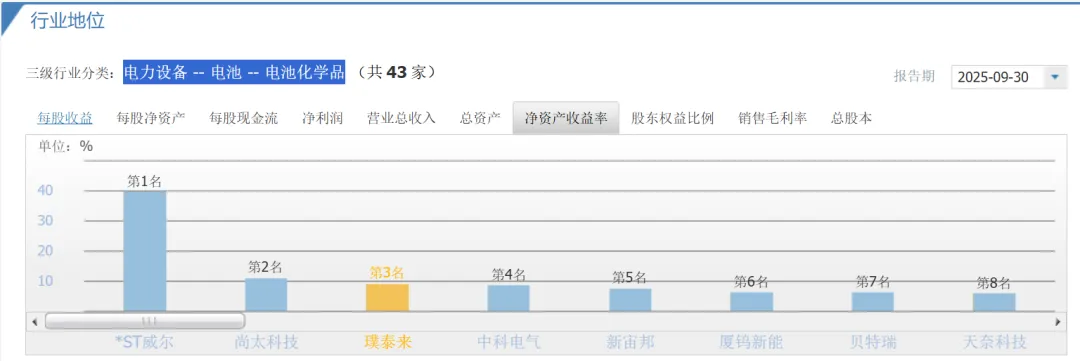

年份 | 归属于母公司股东的净利润(亿元) | 归属于母公司所有者权益(亿元) | ROE(%) | 归母净利润增长率(%) |

2024 | 11.91 | 183.87 | 6.48 | -37.72 |

2023 | 19.12 | 177.75 | 10.76 | -38.42 |

2022 | 31.04 | 134.57 | 23.07 | 73.60 |

2021 | 17.88 | 104.87 | 17.05 | 170.90 |

2020 | 6.60 | 89.14 | 7.40 | 2.54 |

判断分析:1)ROE:2022年达23.07%(优秀水平),但2023-2024年骤降至10%以下(2024年6.48%),低于15%,整体盈利能力明显下滑,主要因净利润下降和所有者权益增加;2)成长性:2021-2022年净利润增速超70%,2023-2024年增速转负(2024年-37.72%),与营收增速趋势一致,需关注公司能否通过新产品(如硅碳负极、固态电池设备)或降本增效恢复增长。

3.15 公司的造血能力(经营活动现金流净额、增长率)

年份 | 经营活动现金流净额(亿元) | 同比增长率(%) |

2024 | 23.72 | 112.20 |

2023 | 11.18 | -8.63 |

2022 | 12.23 | -29.09 |

2021 | 17.25 | 148.70 |

2020 | 6.94 | 41.63 |

判断分析:经营活动现金流净额连续5年为正,说明公司有持续造血能力——这是企业生存的基础,就像人有稳定的收入。2024年净额23.72亿,同比增长112.20%,造血能力大幅增强,主要因应收账款回收改善或存货周转优化(虽存货占比高,但可能销售回款加快),这是2024年财报中的一大亮点,需持续关注该趋势能否延续。

3.16 公司的增长潜力(购建与经营现金流比率)

年份 | 购建固定资产、无形资产和其他长期资产支付的现金(亿元) | 经营活动现金流净额(亿元) | 比率(%) |

2024 | 32.63 | 23.72 | 137.50 |

2023 | 39.71 | 11.18 | 354.90 |

2022 | 28.32 | 12.23 | 231.56 |

2021 | 26.72 | 17.25 | 154.90 |

2020 | 7.50 | 6.94 | 108.07 |

判断分析:连续5年该比率超过100%,2024年137.50%,说明公司将超过100%的经营现金流投入到产能扩张中,属于“激进扩张”型——就像把所有收入都用来买房,虽然长期可能增值,但短期现金流压力大。需关注这些投资能否如期产生收益,若行业需求持续低迷,可能导致产能闲置,增加风险;不过结合公司2025-2026年出货目标,这些投资是为了抢占市场份额,需结合行业趋势判断。

3.17 公司的现金分红情况(年度股利支付率)

年份 | 归属于母公司股东的净利润(亿元) | 年度分红总额(亿元) | 年度股利支付率(%) |

2024 | 11.91 | 3.63 | 30.48 |

2023 | 19.12 | 2.99 | 15.64 |

2022 | 31.04 | 4.73 | 15.23 |

2021 | 17.88 | 3.51 | 20.04 |

2020 | 6.60 | 2.03 | 30.46 |

五年平均 | - | - | 22.37 |

判断分析:公开数据仅披露2023-2024年分红情况,2024年股利支付率30.48%(符合“大于30%”的慷慨标准),2023年15.64%(较吝啬),五年平均22.37%,整体对股东不算特别慷慨。主要因公司处于扩张期,需留存资金用于产能建设,这在成长型企业中常见,但后续若盈利恢复,应提高分红比例以回报股东。

3.18 公司所属的类型(三大现金流组合)

年份 | 经营活动现金流净额(亿元) | 投资活动现金流净额(亿元) | 筹资活动现金流净额(亿元) | 公司类型 |

2024 | 23.72(正) | -37.09(负) | -8.81(负) | 正负负 |

2023 | 11.18(正) | -49.84(负) | 65.92(正) | 正正负 |

2022 | 12.23(正) | -30.43(负) | 39.25(正) | 正正负 |

2021 | 17.25(正) | -28.52(负) | -2.79(负) | 正负负 |

2020 | 6.94(正) | -6.08(负) | 43.96(正) | 正正负 |

判断分析:2024年公司类型为“正负负”——经营赚钱、投资扩张、筹资还债/分红,这是健康的成长型企业特征,说明公司靠自身造血能力支撑扩张,同时偿还债务,财务结构在优化。2022-2023年“正正负”(靠筹资支撑投资),2024年转为“正负负”,体现公司造血能力增强,是个积极变化。

财报总结

璞泰来是一家专注于新能源电池材料的成长型企业,具备以下优势和风险:

•优势:

1)主业专注,投资类资产占比低;

2)轻资产运营,维持竞争力成本低;

3)造血能力强,2024年经营现金流净额大幅增长;

4)短期偿债压力可控,产品销售难度小;

5)形成产业链闭环,具备一定议价能力。

•风险:

1)增长遇瓶颈,2023-2024年营收、净利润增速转负;

2)盈利能力下滑,ROE从23%降至6.48%,毛利率中低且波动加大;

3)存货和应收账款占比高,存在爆雷风险;

4)激进扩张,购建投资超经营现金流,若行业需求低迷可能导致产能闲置;

5)债务压力上升,准货币资金不足以覆盖有息负债。

从巴菲特的价值投资视角看,璞泰来目前缺乏“宽且深的护城河”(中低毛利率、产品竞争力一般),内在价值增长存在不确定性,且当前估值(2026年1月市盈率37.88倍)是否具备安全边际,需结合未来3-5年的盈利预测判断。若公司能在硅碳负极、固态电池设备等新领域突破,恢复营收和利润增长,或在行业洗牌中抢占更多份额,长期可能具备投资价值;否则需警惕行业周期下行带来的风险。

最新公告提示

·2025年三季报业绩:2025年前三季度营收108.30亿元(同比+10.06%),净利润17亿元(同比+37.25%),第三季度净利润6.45亿元(同比+69.30%),业绩回暖主要因下游动力和储能电池需求增长,隔膜涂覆、PVDF业务销量提升,成本管控改善。

·2024年年报分配预案:每10股派现1.7元(含税),股利支付率30.48%,对股东较慷慨。

·未来业务目标:2025-2026年负极材料出货25-30万吨、涂覆隔膜100-130亿㎡、基膜12-20亿㎡、PVDF 3-3.5万吨,固态电池设备持续拓展客户,硅碳负极向动力电池领域推广。

温馨提醒

如果觉得这份分析对你有帮助,欢迎收藏或分享给其他关注新能源行业的朋友。若你想了解其他公司的财报分析,可以随时留言,咱们一起深入探讨。

4. 免责申明

本文提供的所有信息和分析仅供参考,不构成任何投资建议或决策依据。用户在基于这些信息做出任何决策前,应进行独立核实和谨慎判断。

•不构成投资建议:所有关于公司估值、市场分析、行业趋势等内容仅为信息整理和分析展示,不代表任何形式的投资建议、买入或卖出推荐,金融市场存在风险,投资需谨慎。

•信息准确性:本分析整合的信息来源于公开财报及网络渠道,虽力求准确但不保证完全无误,数据可能存在滞后、偏差或不完整的情况,建议用户通过公司官网、交易所公告等官方渠道核实关键信息。

•时效性说明:市场环境和公司状况动态变化,本文分析基于2026年1月26日前的公开数据,先前分析可能随时间推移不再适用,估值预测具有不确定性,实际表现可能与预测存在较大差异。

•决策责任:用户应基于自身风险承受能力、投资目标和专业知识独立决策,投资决策产生的所有后果由用户自行承担。