报告解读重点:现制饮品行业发展现状、直营与加盟的优劣势分析、行业竞争性分析、未来发展趋势预测。

本报告由勤策消费研究发布,聚焦中国现制饮品行业,围绕市场规模增长、运营模式变革、竞争格局演变三大核心维度展开分析,揭示行业从直营主导转向加盟协同的发展趋势。

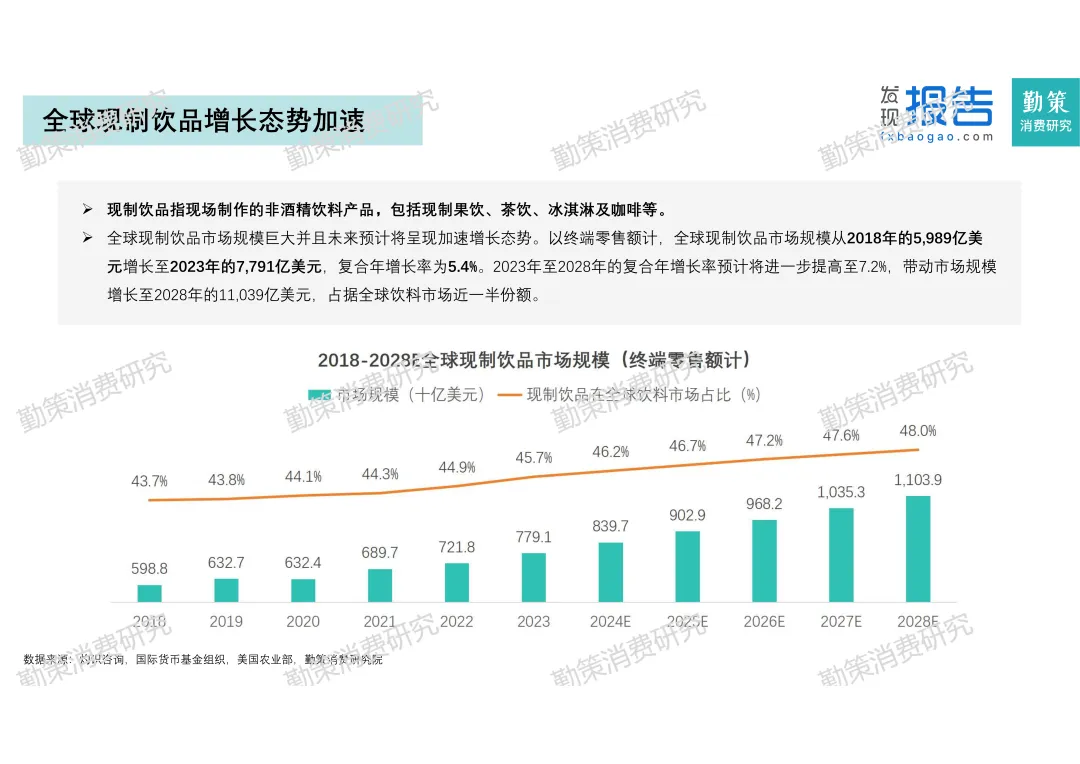

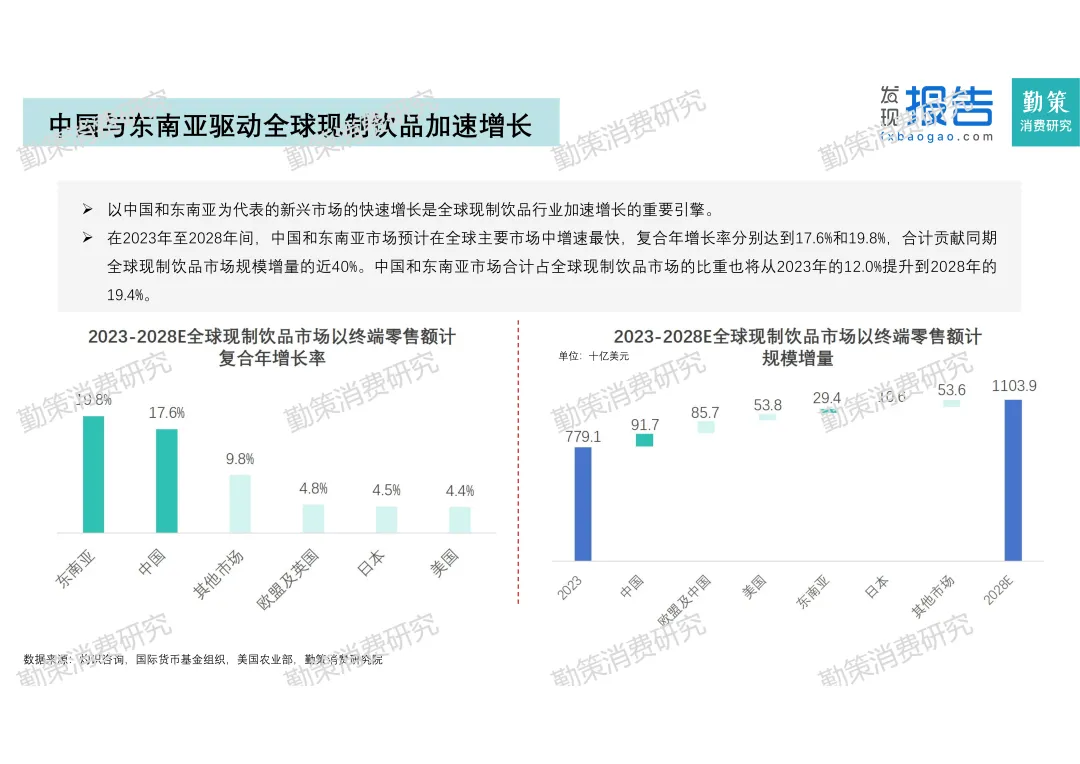

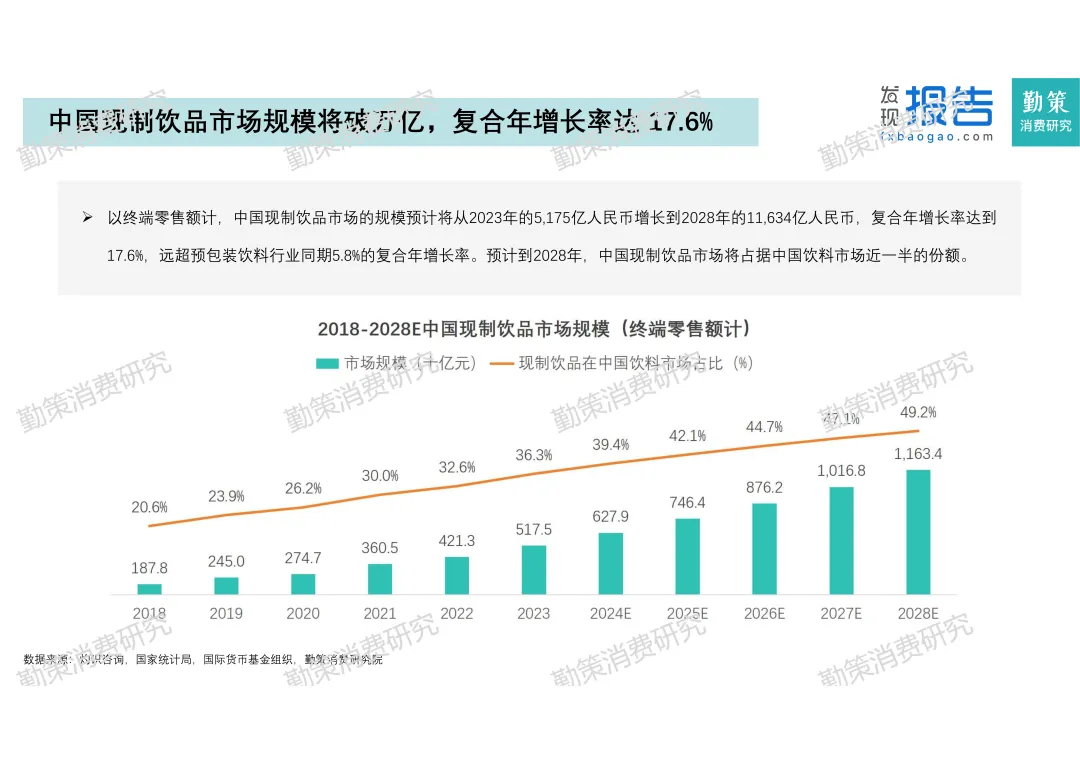

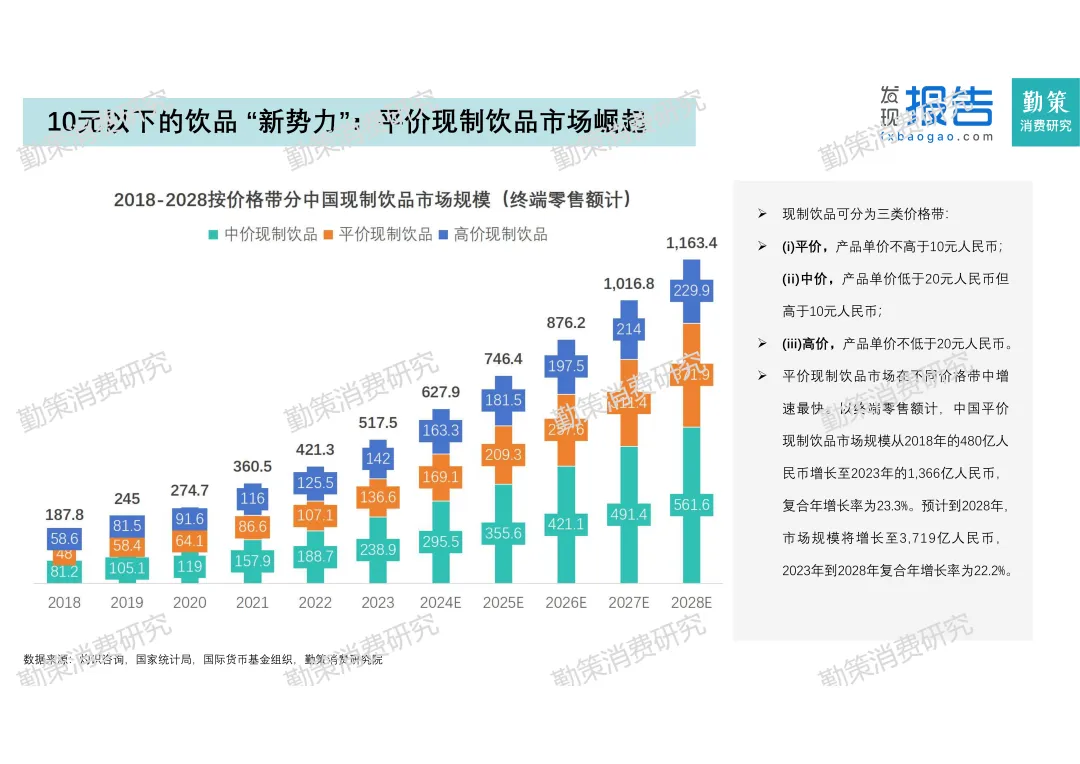

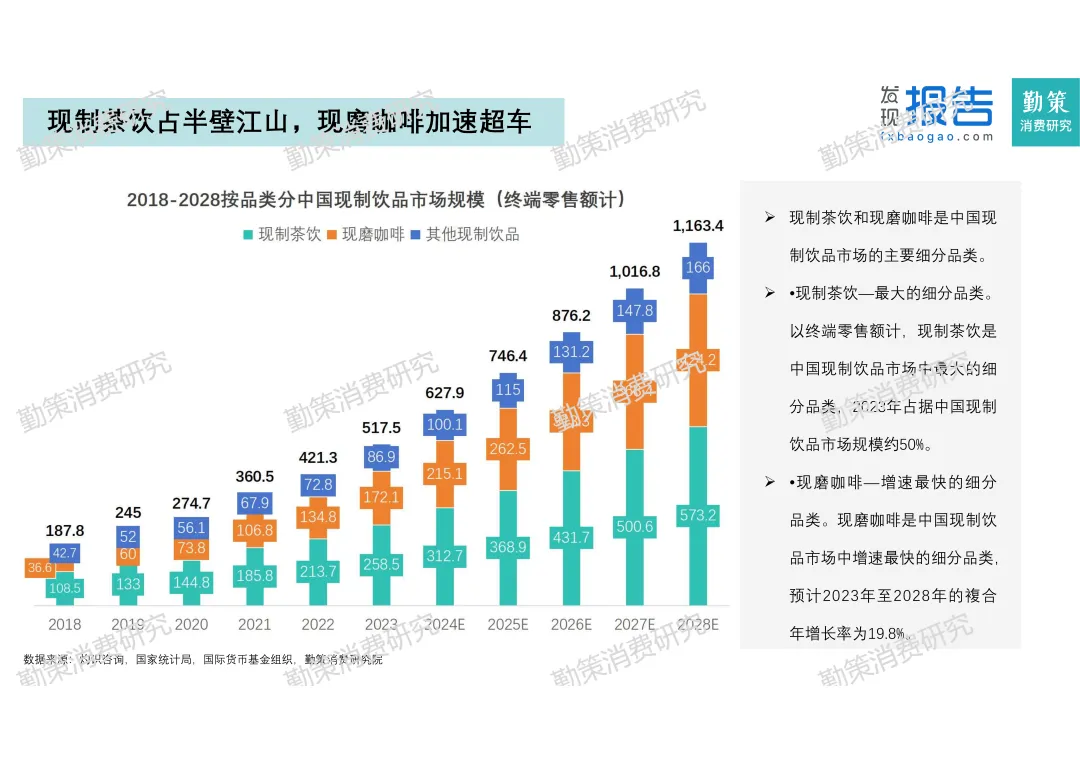

全球现制饮品市场规模持续扩大,2023 年终端零售额达 7791 亿美元,预计 2028 年将增至 11039 亿美元。中国与东南亚是核心增长引擎,2023-2028 年复合年增长率分别达 17.6% 和 19.8%。中国市场表现尤为亮眼,规模预计从 2023 年的 5175 亿元增长至 2028 年的 11634 亿元,届时将占据国内饮料市场近一半份额。其中,平价现制饮品增速最快,2023-2028 年复合年增长率为 22.2%;现制茶饮占市场半壁江山,现磨咖啡成为增速最快的细分品类。

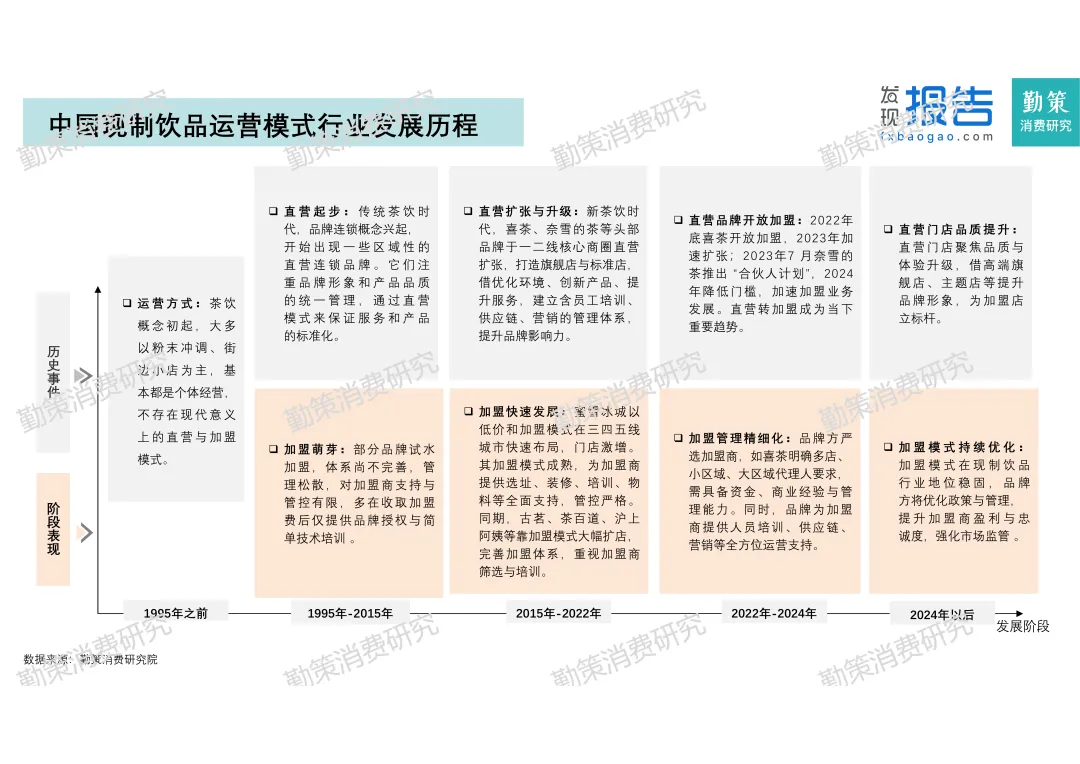

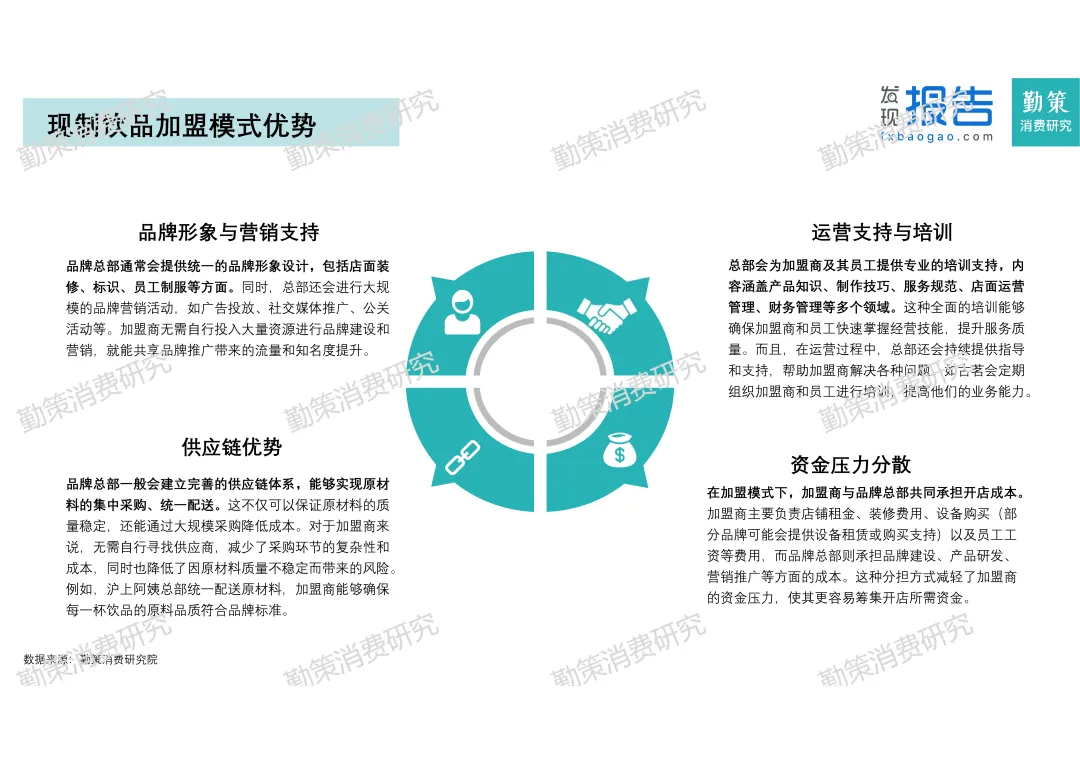

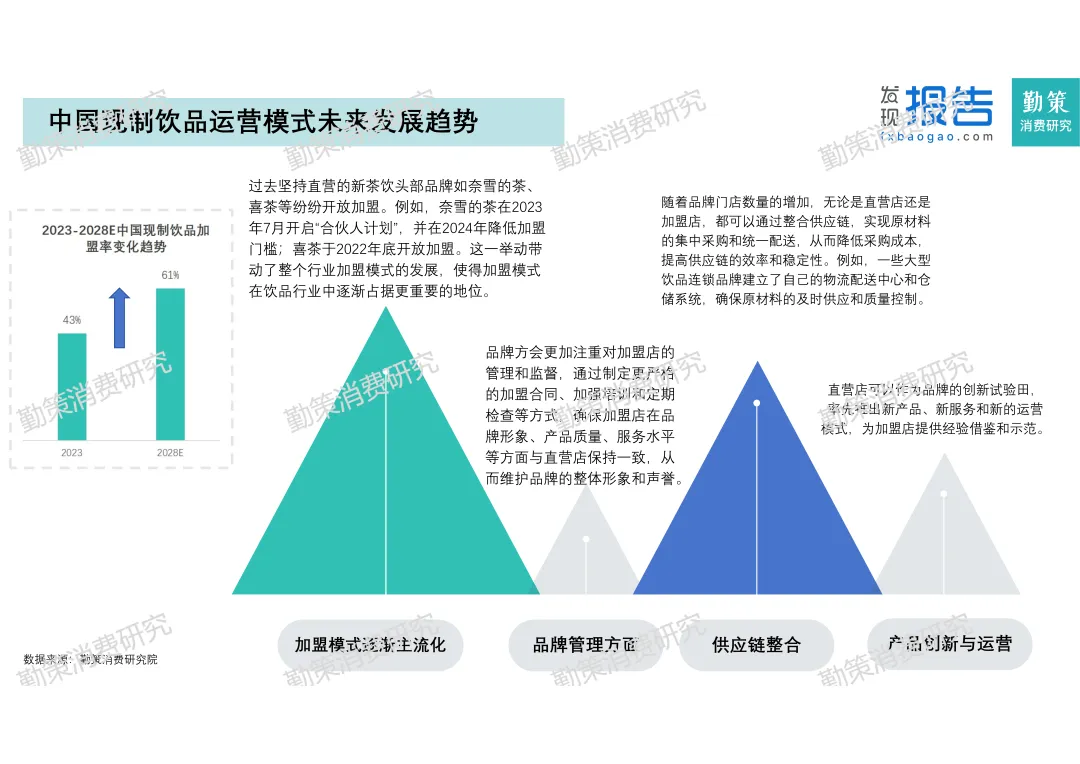

在运营模式上,行业经历了从直营起步到加盟主流化的转变。早期头部品牌以直营模式保障品质与品牌形象,2022 年后喜茶、奈雪的茶等直营品牌纷纷开放加盟。加盟模式凭借扩张速度快、资金压力小的优势快速发展,同时品牌方通过强化管理、整合供应链来保障加盟店品质,直营门店则承担起创新试验田的角色。

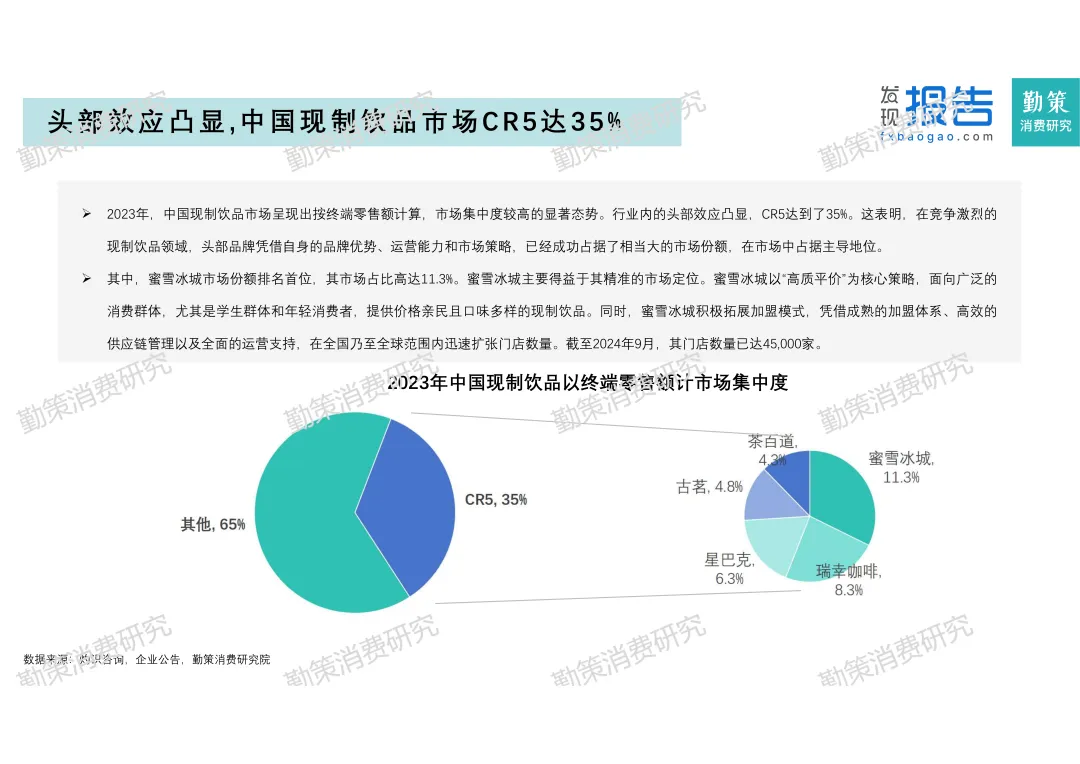

行业竞争格局呈现头部效应凸显的特征,2023 年 CR5 达 35%。蜜雪冰城以 11.3% 的市场份额位居首位,依靠低成本加盟模式与下沉市场渗透率快速扩张,门店数超 45000 家。奈雪的茶则通过开放加盟与布局瓶装饮料业务,应对营收波动挑战。此外,新茶饮品牌掀起上市潮,但部分企业面临破发困境,反映出行业在资本市场的发展压力。

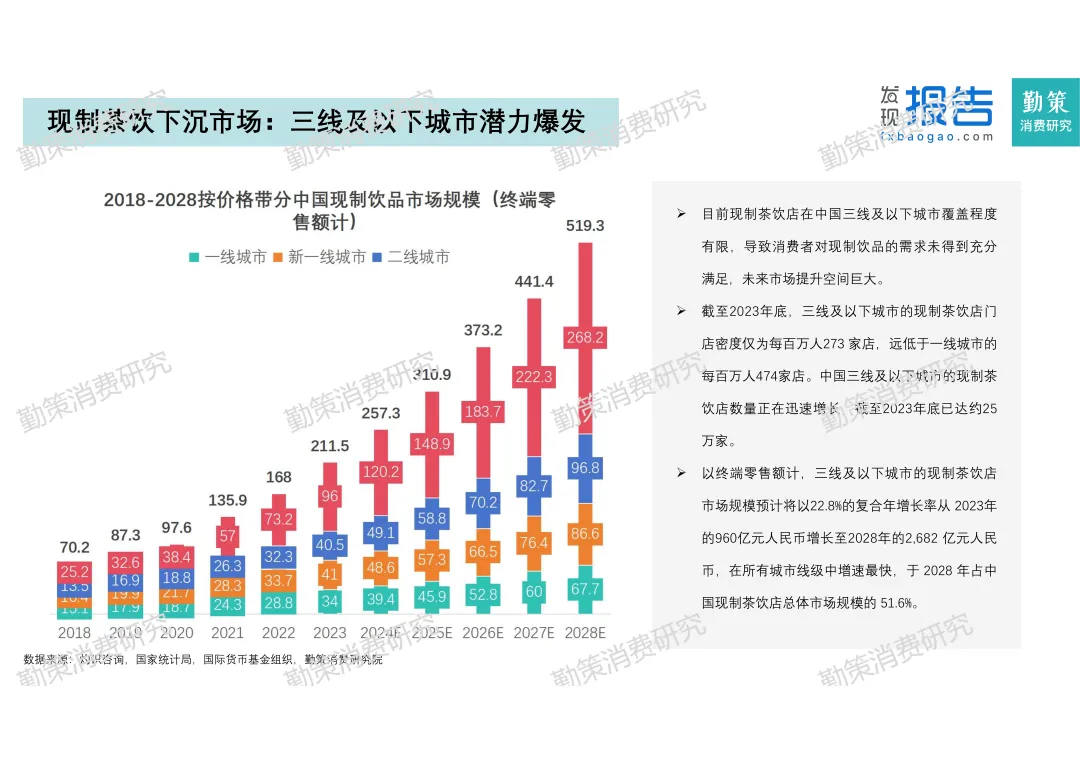

报告还指出,门店网络、产品品质控制、运营标准化是现制饮品行业的三大核心壁垒,未来行业将持续向加盟协同、供应链整合、下沉市场深耕的方向发展。

中国职业教育教学改革任重道远,作为战斗在一线的一名教师,将不忘初心,砥砺前行,一起加油!