张通社 zhangtongshe.com

|立足张江,面向上海,服务科创|

近日,上海富友支付服务股份有限公司(以下简称“富友支付”)更新招股书,中信证券、申万宏源香港为联席保荐人。

据悉,富友支付曾于2018年与东方证券签订A股IPO辅导协议,但到了2021年,双方以“综合考虑富友支付的上市申报时间安排”为由结束了辅导合作。同年9月,富友支付又与国金证券启动了A股辅导计划,但这次依旧是无功而返,2024年2月双方解除了合作而后转战港股。

富友支付成立于2011年,位于上海浦东新区,是一家提供综合数字支付服务的公司,由陈建博士创立,其主要业务包括为商户提供银行卡收单、扫码支付等商业支付服务,同时为企业提供数字化商业解决方案、智能收银系统(富掌柜)、基金支付服务,以及跨境电商支付解决方案。

此外,富友支付还提供D+0到账服务、理财服务、融资服务和营销推广服务,以及便民业务如余额查询、银行卡转账、信用卡还款等,覆盖了支付行业的多个领域。

公司在中国境内、中国香港以及美国拥有全渠道支付牌照,包括商业支付、金融支付以及跨境数字支付,能够为客户提供强大且易拓展的支付基础设施。

据招股书显示,公司的支付系统能够连接全球主要的卡组织,包括Visa、万事达卡、美国运通、JCB、Diners Club,国内清算机构银联、网联、连通以及100家全球银行合作伙伴。

自成立至2025年10月31日,富友支付已处理TPV(总支付金额)达到16.34万亿元,处理超过545亿笔支付交易。

同时,公司的平台累计为620万客户提供服务,客户涵盖零售、餐饮、休闲娱乐、金融等不同行业。其中2024年的活跃用户数量达到210万名,回收期为1.7个月。

据弗若斯特沙利文资料,按2024年的TPV计算,富友支付是行业内第8大综合数字支付服务提供商,市场份额为0.8%。按2024年处理的收单服务交易笔数计算,公司是中国第四大的独立综合数字支付服务提供商,市场份额为14.8%。

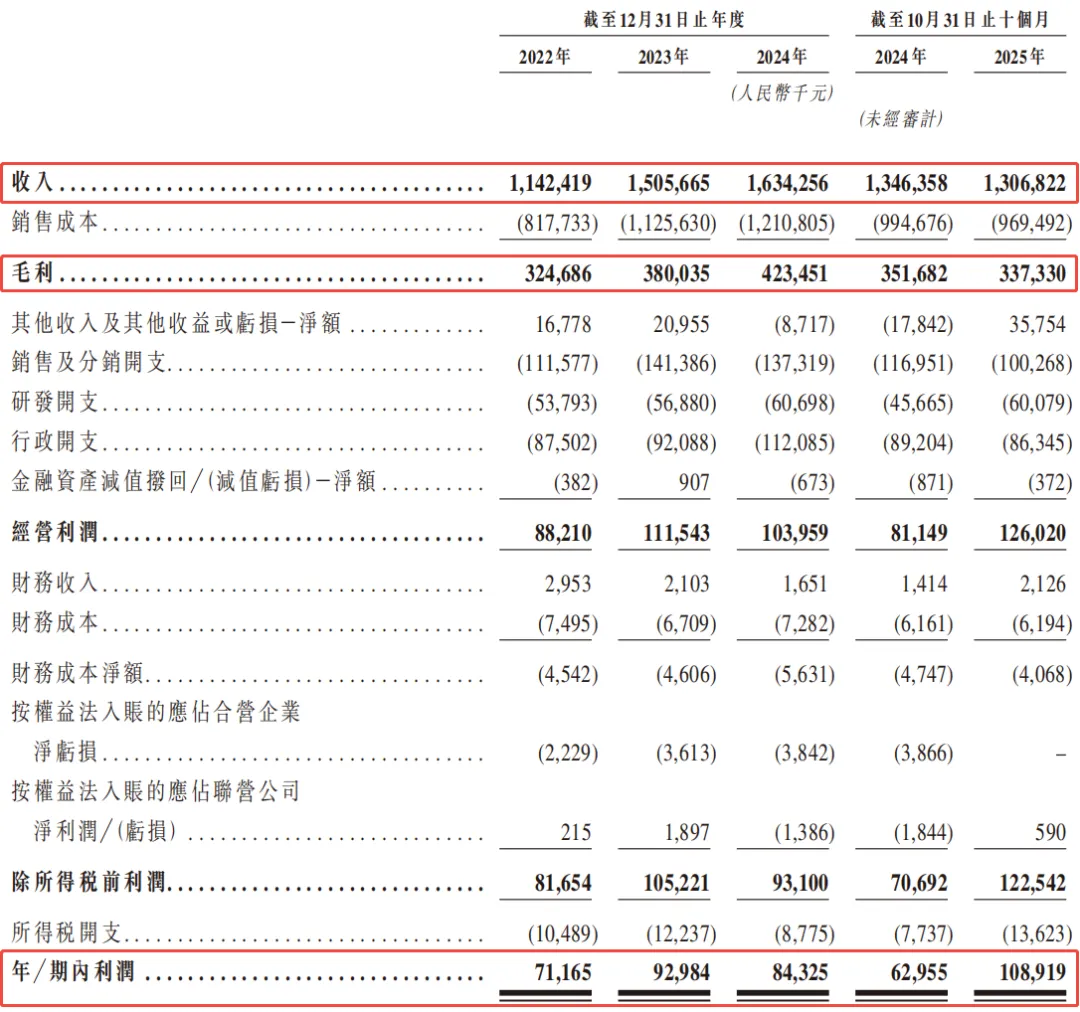

招股书显示,富友支付的收入整体上保持上涨,自2022年至2024年,分别为11.4亿元、15.0亿元及16.3亿元,复合年增长率为19.6%。2025年前十个月的收入为13.1亿元,同比微降2.9%。

而公司的毛利亦是如此,自2022年至2024年,分别为3.2亿元、3.8亿元及4.2亿元,复合年增长率14.2%,对应的毛利率分别为28.4%、25.2%及25.9%。2025年前十个月的毛利为3.4亿元,同比下降4.1%,对应的毛利率为25.8%。

值得注意的是,公司盈利并不稳定,从2022年至2024年,纯利分别为7116万元、9298万元及8432万元,对应净利率分别为6.2%、6.2%及5.2%。2025年前十个月的纯利则大幅度上升,达到1.1亿元,同比增长73.0%,对应的净利率为8.3%。

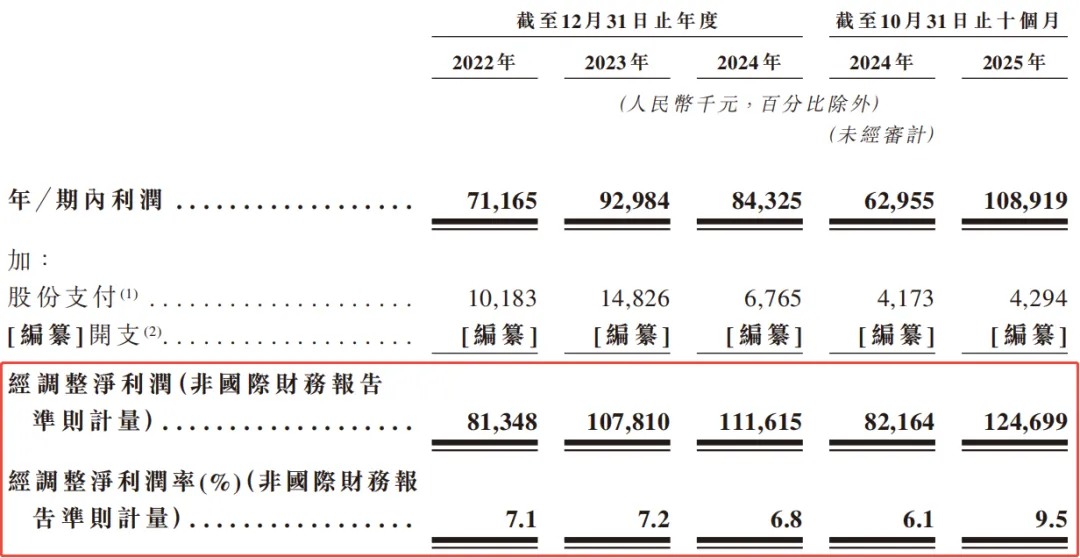

在剔除不会引起现金变动的项目后,自2022年至2024年,经调整净利润分别为8135万元、1.1亿元及1.1亿元,对应的经调整净利率分别为7.1%、7.2%及7.1%。2025年前十个月的经调整净利润达到1.2亿元,同比增长51.7%,对应的经调整净利率为9.5%。

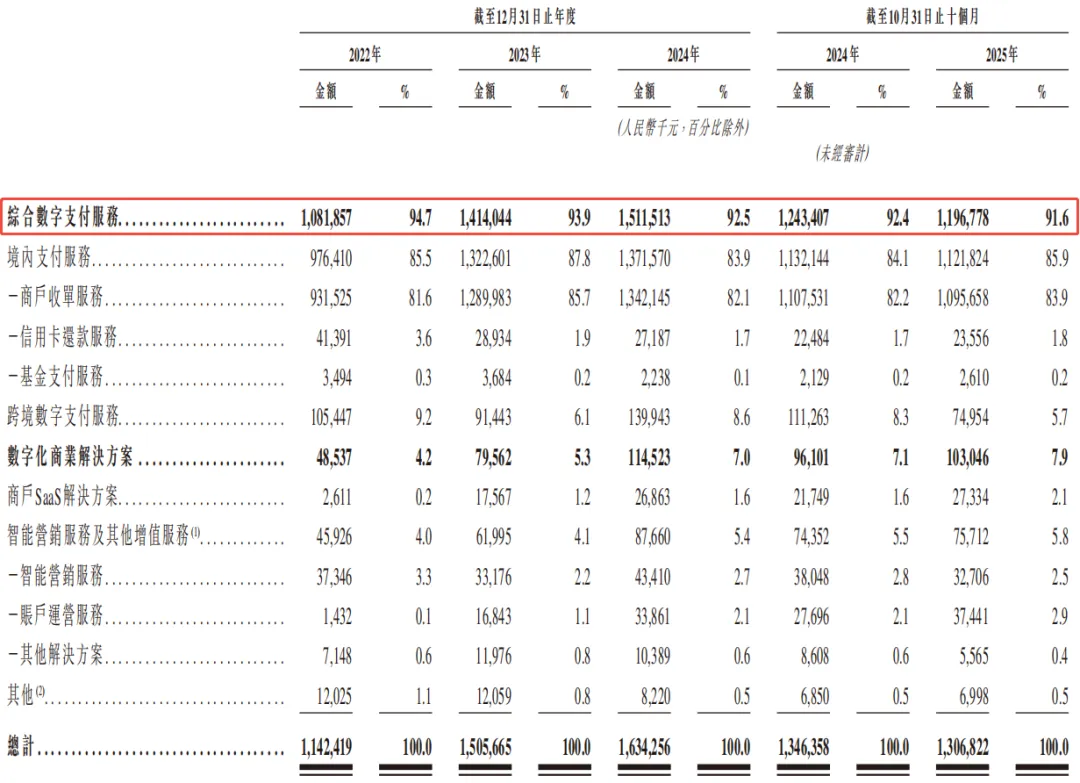

按业务类型划分,公司的绝大部分收入来自综合数字支付服务,于2025年前十个月约占当期收入的91.6%。

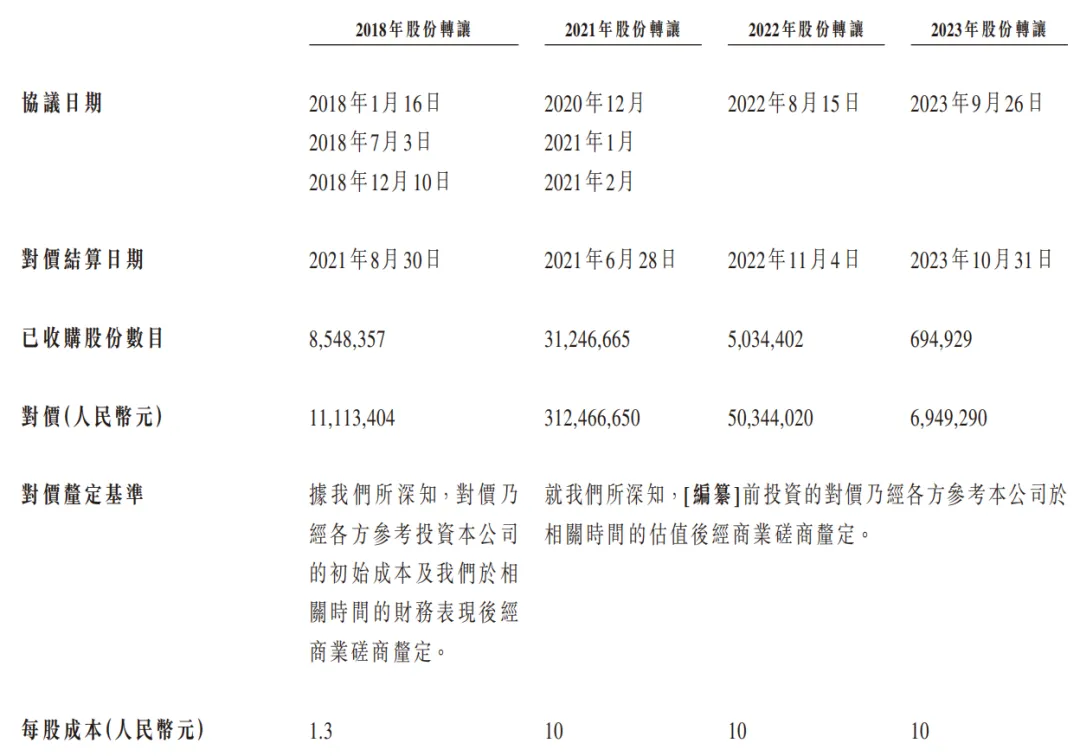

招股书显示,从2018年至2023年,公司累计进行了4次股份转让,股东包括特华投资、上海擎仪、鼎盈鸿祥、井冈山明天、宁波浙富等,在2023年10月完成的最近一次股份转让后,按10元的每股成本计算,公司的估值达到36亿元。

编辑|施静怡 来源|IPO聚焦

/// 行业交流 ///

/// 合作咨询 ///

☟ 点击阅读原文,即可进入网站,浏览更多内容