从国家统计局数据看当前煤炭行业所处的位置

焦煤作为煤炭开采和洗选业的核心细分领域,其行业景气度与整体煤炭产业深度绑定。国家统计局最新公布的2025年全国规模以上工业企业经营数据,虽然是煤炭行业整体,但管中窥豹,也可以为我们分析当前焦煤行业的发展阶段提供了参考依据。因此接下来就以国家统计局的数据为例,分析当前煤炭行业所处的位置。

直接上结论吧:行业正处于周期下行通道,经营效益显著承压,但相较于上一轮周期低谷,仍具备一定抗风险韧性。

如果与过去15年比较:

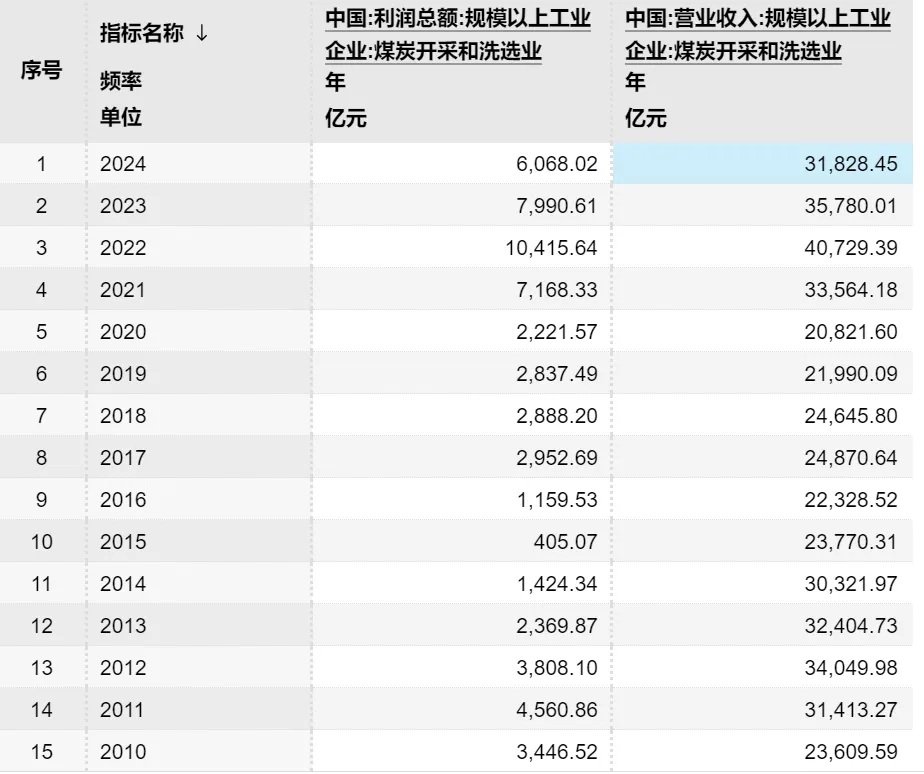

营业收入,2025年(26088.6亿元)低于2014年(30321.97亿元),但高于2015-2020年区间(2015年23770.31亿元、2020年20821.60亿元),同时显著低于2021-2024年的景气周期峰值(2022年达40729.39亿元)。这意味着当前行业收入规模已回落至2014年前后水平,脱离了近四年的高景气区间,但尚未触及上一轮周期的收入低谷。

利润总额,2025年(3520亿元)低于2012年(3808.10亿元),但高于2013-2020年区间(2015年仅405.07亿元,为上一轮周期最低),且远低于2021-2024年的盈利峰值(2022年达10415.64亿元)。

回顾历史,2013-2015年是上一轮周期低谷,彼时受产能严重过剩、需求疲软、价格持续下行影响,行业大面积亏损;2016年供给侧改革启动后,落后产能逐步退出,行业供需格局改善,效益持续好转,并在2022年达到本轮周期峰值;2023年起,随着产能逐步释放、下游需求复苏不及预期,行业进入下行通道。综合来看,2025年焦煤行业的经营状况虽显著弱于近四年的高景气时期,但相较于2013-2015年的上一轮周期低谷,仍具备一定盈利空间和抗风险能力。

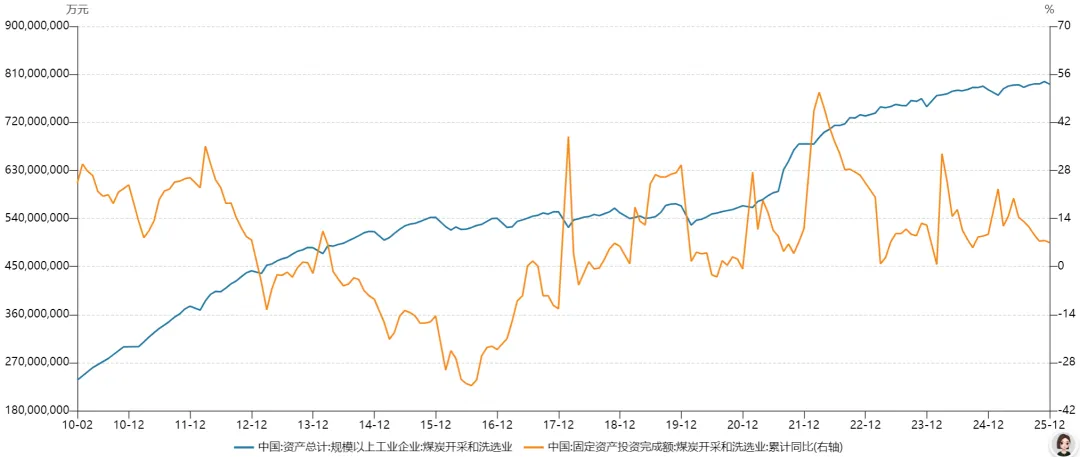

再来看行业总资产(左轴)。上一轮景气周期中,行业总资产持续增长至2015年底,随后2016-2020年基本维持平稳;2020年起,随着行业盈利改善、投资意愿回升,总资产进入大幅增长阶段,反映出行业产能扩张的趋势。

一定程度上,固定资产投资增速是总资产的前瞻指标:2019年起,行业固定资产投资增速大幅转正,较总资产大幅增长提前一年,为后续产能释放奠定基础;2021年投资增速持续保持高位,进一步推动2022年总资产规模显著扩大;进入2025年,尽管固定资产投资增速持续下滑,但仍维持正值,表明近年来行业产能一直在稳步增加。而在上一轮周期底部,即2015-2016年,增速为负,表明产能在退出。现如今,去产能过程还没开始呢。

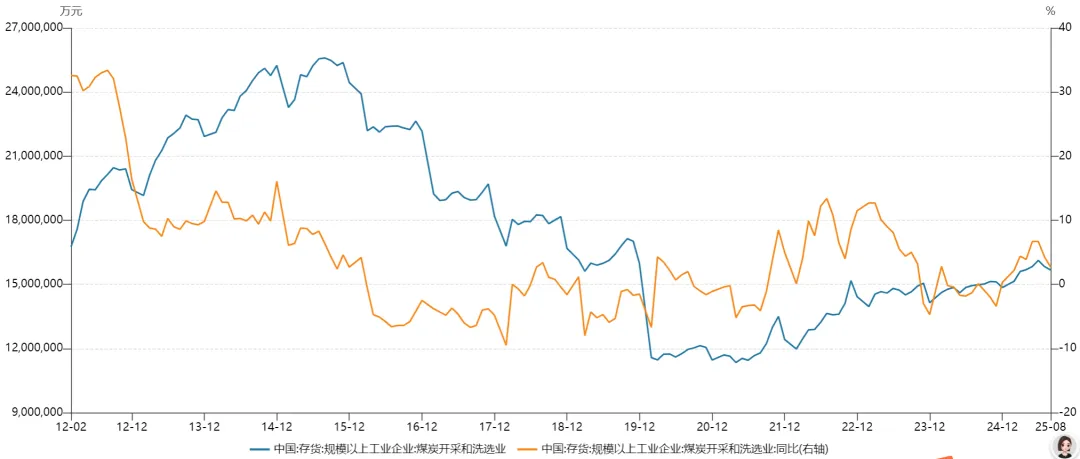

再来看行业存货(左轴)。相比2019年以前,目前的存货并不高,但一直处于攀升状态。从好的方面说,存货尚未达到历史高位,说明行业去库存压力尚未完全显现,企业仍有一定调整空间;但从不好的方面说,存货持续攀升意味着下游需求疲软导致产品去化不畅,且“大幅累库”的阶段尚未到来——通常而言,行业周期底部往往伴随大规模累库后的被动去库存,当前这一过程尚未完成,也预示着行业调整仍未触及最终底部,“最残酷、最绝望的阶段”可能还在后续。

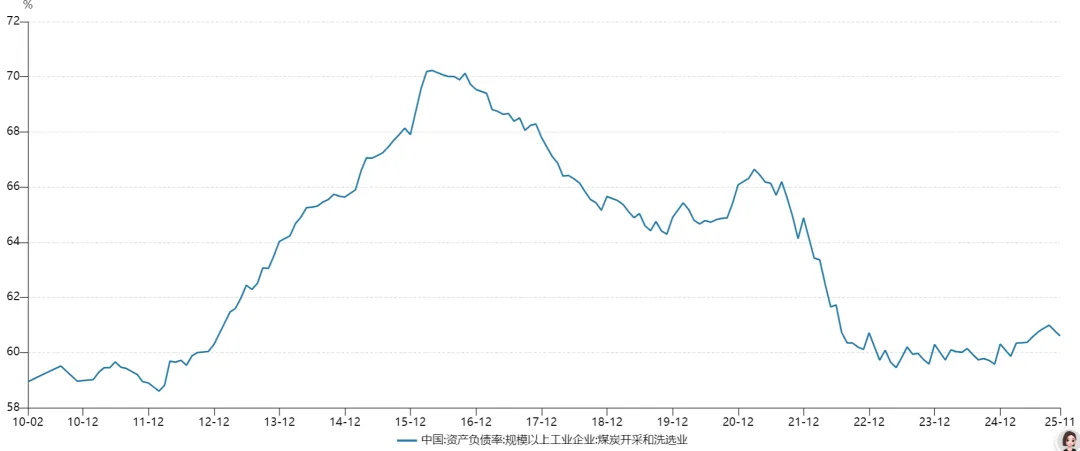

最后看资产负债率。2025年,煤炭开采和洗选业资产负债率略有抬升,约为60%,整体处于健康水平。从纵向历史对比来看,这一负债率处于过去15年的极低位置:上一轮周期低谷的2015年前后,行业资产负债率一度逼近70%,部分企业面临严重的偿债压力和资金链断裂风险,这也是2016年国家为什么要大力推进供给侧改革。再不改,整个行业将直接崩溃!当前60%的负债率,意味着行业整体财务状况稳健,企业偿债能力较强,相较于上一轮周期低谷,具备更强的抗风险韧性。

综合国家统计局的各项数据来看,目前煤炭行业确实在走下坡路,但目前可能刚到半山腰,还谈不上底部!当然,历史未必重演,我们也不希望10年前的困难再次发生。但以史为鉴,可以知兴替。若加强供给端的约束,行业固定资产投资增速持续下滑至负值,产能逐步出清,供需格局有望重新平衡。在此之前,煤炭行业大概率将维持弱势震荡的下行调整态势。

附4个月前的行业观察【行业观察】为什么说焦煤企业的苦日子才刚刚开始。到目前为止,应该说,观点没有变化。