2024 年药品流通行业运行统计分析

2025年12月8日,商务部例行发布了《2024年药品流通行业运行统计分析报告》,这份年度“体检报告”如同一面镜子,清晰地映照出中国药品流通行业在复杂经济环境与深化医改背景下的真实面貌。

一、核心数据概览

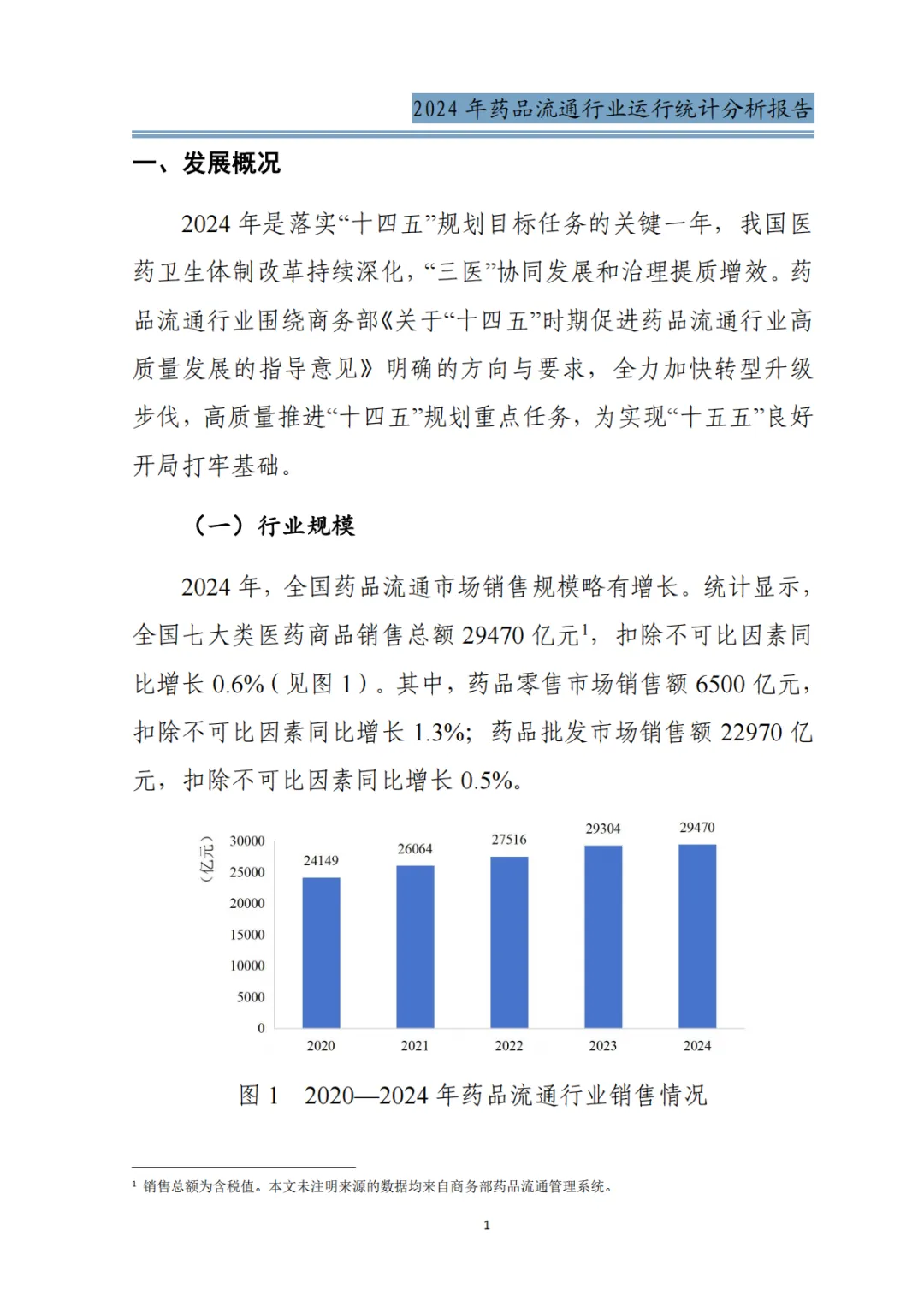

(一)市场规模:增速显著放缓

指标 | 数值 | 同比(扣除不可比) | 增速变化 |

七大类医药商品销售总额 | 29470亿元 | 增长0.6% | 放缓6.9个百分点 |

药品批发市场销售额 | 22970亿元 | 增长0.5% | 放缓7.0个百分点 |

药品零售市场销售额 | 6500亿元 | 增长1.3% | 放缓6.3个百分点 |

直报企业主营业务收入(不含税) | 22431亿元 | 增长0.8% | 放缓7.2个百分点 |

(二)行业效益:整体承压,利润率下滑

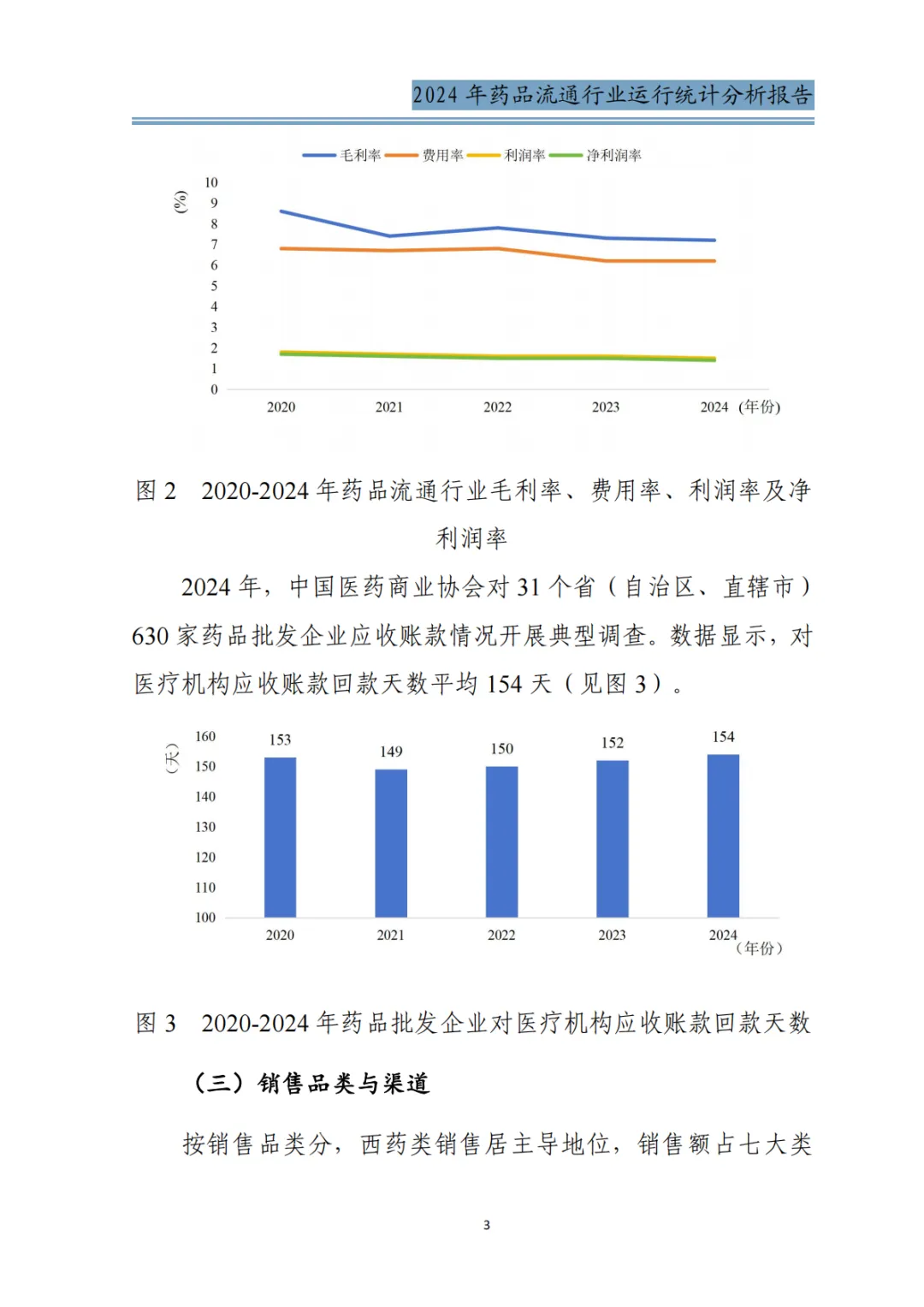

利润总额468亿元,同比下降2.8%;平均毛利率7.2%(降0.1个百分点),平均利润率1.5%(降0.1个百分点),净利润率1.4%(降0.1个百分点)。平均费用率6.2%,与上年持平,成本控制压力加大。(三)市场结构:集中度提升,零售连锁化推进

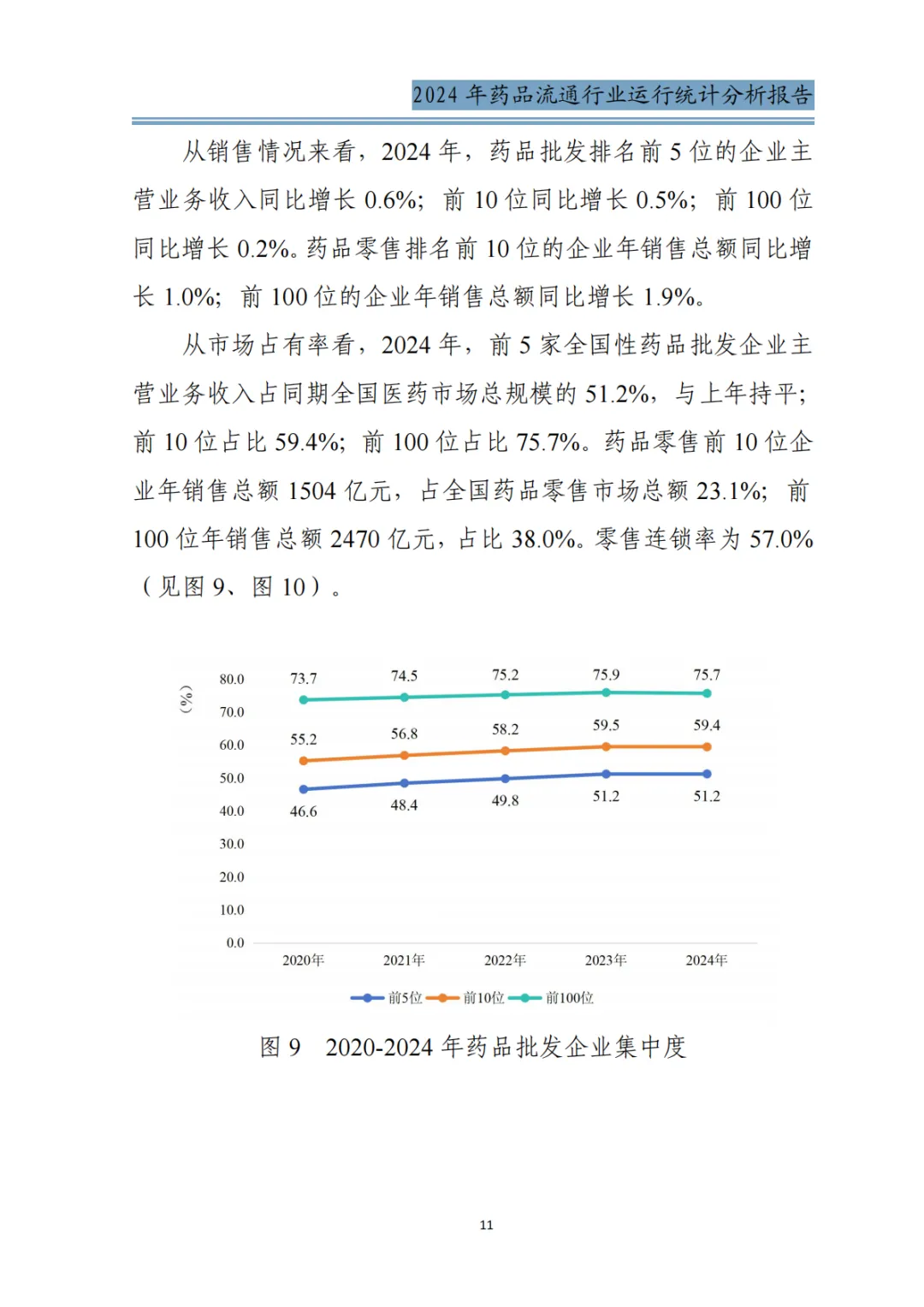

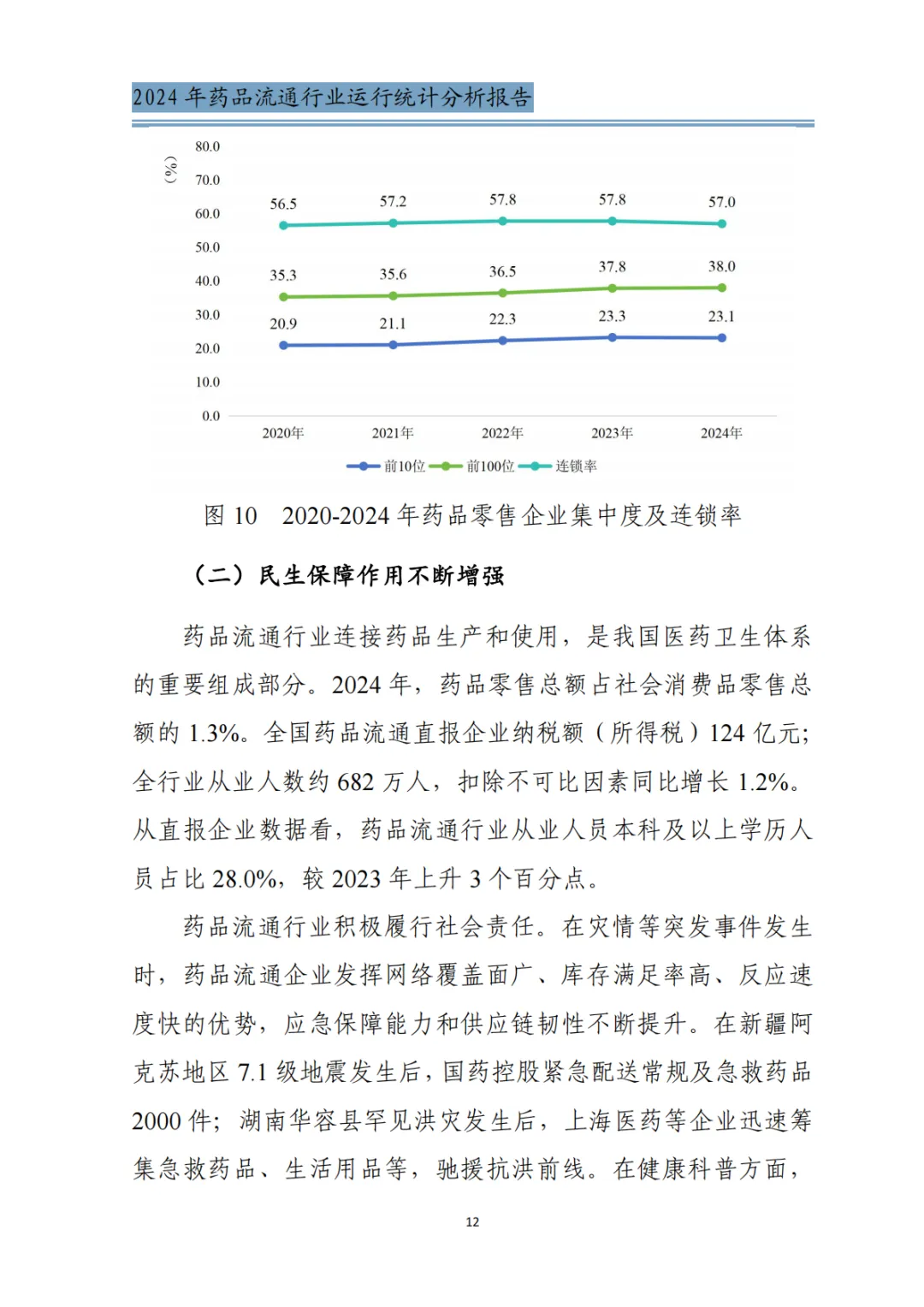

批发端:前5大批发企业收入占比51.2%,前10大59.4%,前100大75.7%,头部效应稳固。零售端:前10大零售企业销售占比23.1%,前100大38.0%;零售连锁率57.0%,连锁化进程持续。企业数量:批发企业1.51万家,零售连锁企业6607家(门店39.0万家),单体药店29.37万家,持证企业共70.54万家。(四)品类与渠道:西药主导,终端占比微升

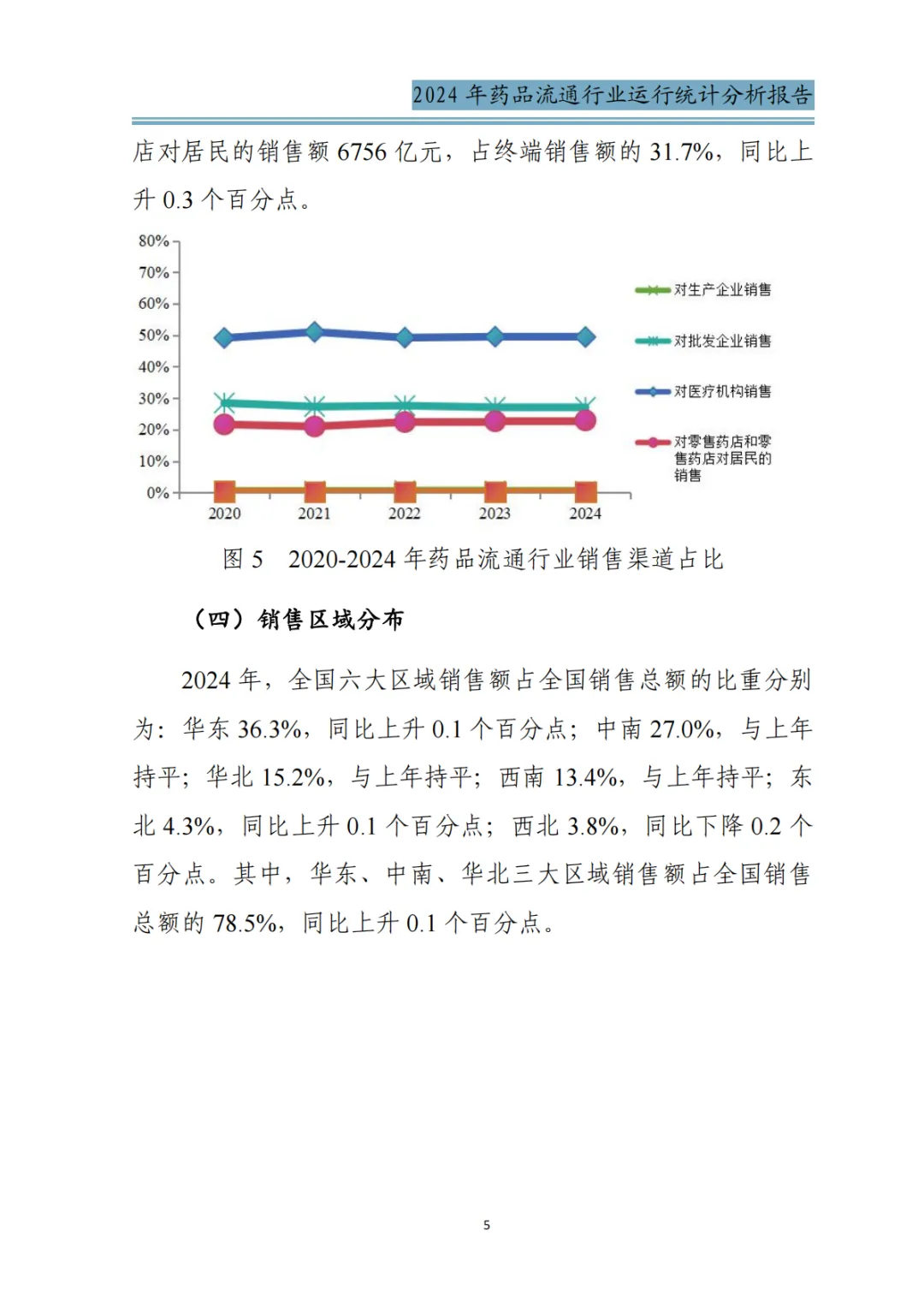

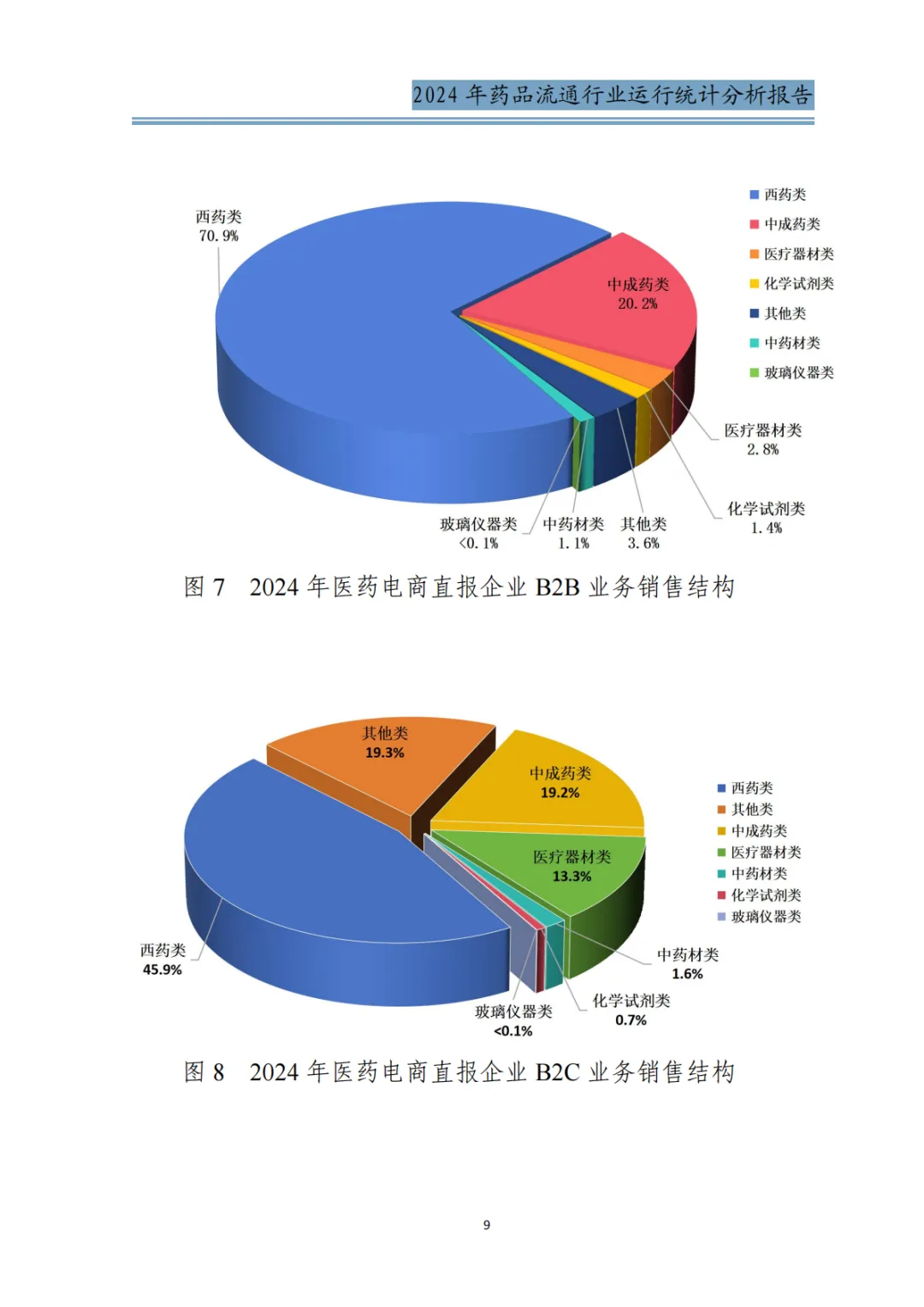

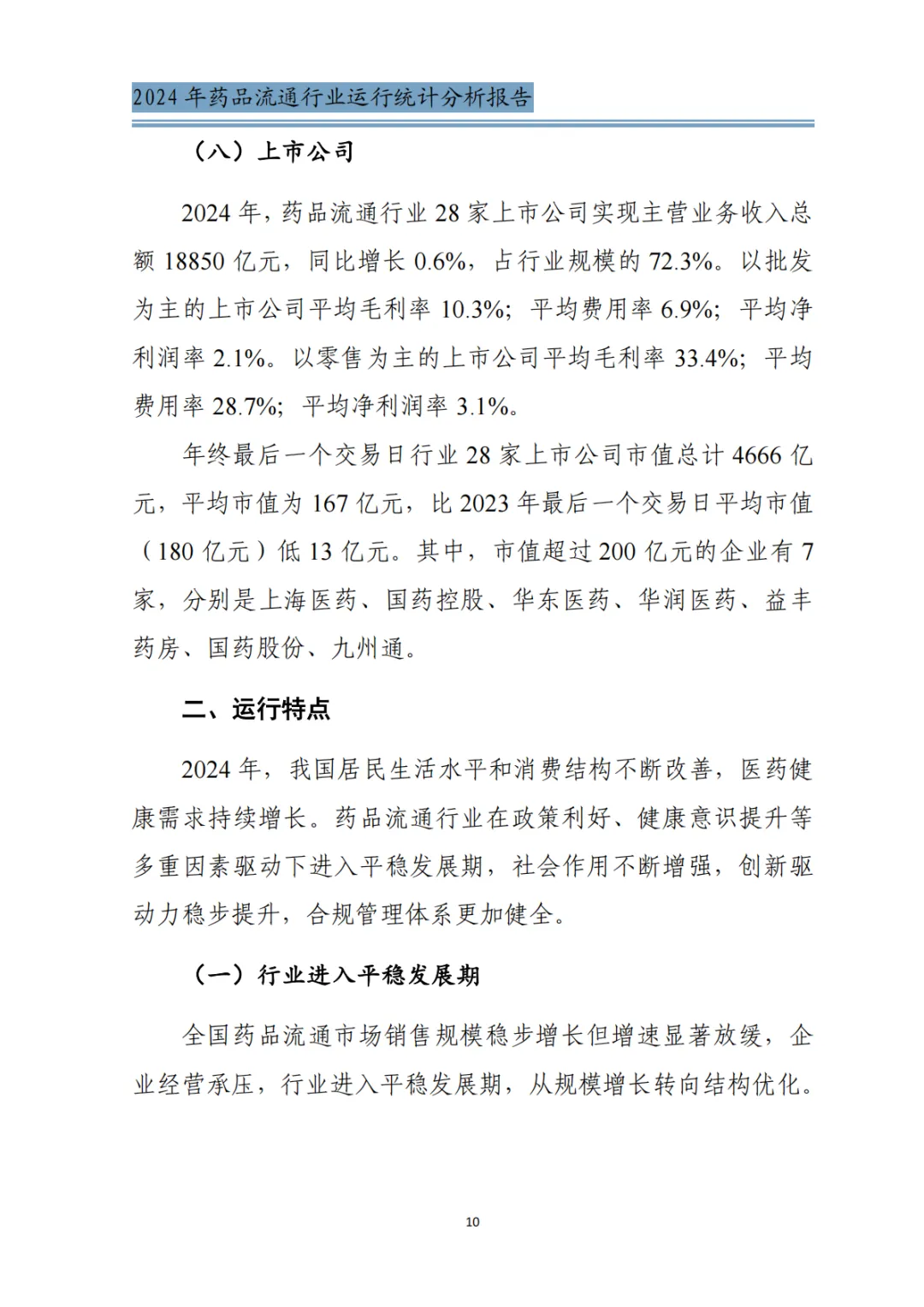

品类:西药占比70.8%,中成药14.6%,中药材2.4%,医疗器械7.7%,其他4.5%。渠道:对终端销售额21312亿元(占72.3%,同比+0.1%),其中医疗机构占终端68.3%,零售药店占31.7%。

二、核心运行特点

(一)行业步入平稳期,从规模扩张转向结构优化

增速从之前的7%左右降至0.6%,规模增长见顶,企业从“跑马圈地”转向“精耕细作”,聚焦效率与服务提升。直报企业营收占比达86%,头部企业主导资源整合,中小批发/零售企业加速出清或转型。(二)民生保障能力强化,合规体系升级

药品供应网络覆盖城乡,疫情与公共卫生事件中保障能力凸显,零售占社零总额1.3%,服务民生属性增强。药品追溯、GSP合规、执业药师配备(每万人口5.8人)等要求收紧,行业合规成本上升但体系更健全。(三)医药电商与物流创新提速

医药电商渗透率持续提升,B2C、O2O、B2B平台优化供应链效率,降低流通成本。医药物流向智能化、冷链化发展,前置仓、即时配送等模式普及,配送时效与准确性提升。

三、未来发展趋势

(一)结构优化深化,集中度再提升

政策推动下,并购重组加速,中小批发企业向专业细分领域转型,零售药店连锁化率进一步提高。所有制结构中国有及国有控股企业占比超六成,混合所有制改革与资源整合成为热点。(二)专业服务与健康功能拓展

从“药品搬运”转向“药学服务+健康管理”,零售药店承接慢病管理、疫苗接种、用药咨询等增值服务。供应链金融、数据服务、定制化配送等专业能力成为企业核心竞争力。(三)数字化与AI驱动转型

人工智能在需求预测、库存优化、智能仓储、处方审核等场景落地,提升效率并降低差错率。医药电商与线下零售融合加深,私域运营、会员服务、直播卖药等模式创新活跃。(四)标准引领高质量发展

行业标准体系完善,涵盖追溯、冷链、物流、服务等领域,推动行业规范化、标准化,提升整体质量与安全水平。

四、关键启示与建议

企业战略:头部企业强化并购与数字化投入,中小批发企业聚焦区域/专科市场,零售药店提升药学服务能力,打造差异化优势。风险防控:合规成本上升,需加强GSP合规、票据管理、冷链追溯,避免政策处罚。效率提升:通过物流自动化、供应链协同、电商渠道拓展,降低费用率,对冲毛利率下滑压力。以下是报告全文:

来源:商务部

分享

收藏

点赞

在看

稿源: 董事办 审稿: 刘天碧 责编:陈慧颖

诚信立足,创新致远;秉持初心,砥砺前行。

声明:部分图文来源网络 版权归原作者所有,

如有侵权,请及时致电告知,我们将第一时间予以撤销。

*本资料为企业内部学习交流资料,仅供专业人士参阅,未经许可,严禁外传或作他用!

END