5653字 | 13分钟阅读

5653字 | 13分钟阅读

导语:风暴眼中的平静

如果仅仅依据国际货币基金组织(IMF)2026年1月发布的最新《世界经济展望》(WEO)更新报告,全球经济的发展似乎正处于令人安心的“温和恢复”的状态。全球增长预期维持在3.3%的稳健水平,通胀正在回落,所谓的“软着陆”似乎已不再是愿景,而是既成事实。在美国“大而美法案”(One Big Beautiful Bill Act, OBBBA)的财政肾上腺素刺激下,以及中美贸易战的暂时休战中,世界经济的引擎似乎恢复了一些动力。

然而,这种总量的平静极具欺骗性。作为观察者,我们正处于一个严重的“分裂”时刻:一边是IMF官方叙事中的稳健复苏,另一边是全球顶级投行在“极度贪婪”与“极度恐惧”之间的剧烈撕裂。高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)描绘了一个由人工智能(AI)驱动的生产力奇迹和美股继续冲高的狂欢;而摩根大通(J.P. Morgan)则冷峻地警告,美联储在2026年可能按兵不动,甚至引发市场清算。

这就是2026年的核心特征:“预期差”(Expectation Gap)。在这个不再有共识的时代,企业高管面对的不是一条清晰的增长曲线,而是一场高风险的博弈。我们不仅要看懂IMF报告字里行间的“稳”,更要听懂华尔街喧嚣背后的“雷”——从针对美联储主席的司法调查 ,到悬在2026年11月10日的“贸易休战期”最后期限。

本文将剥开宏观数据的表皮,深入地缘政治与资本博弈的骨髓,为您呈现一份关乎生存与发展的战略备忘录。

宏观全景与潜流——共识的瓦解

2026年的全球经济并非铁板一块,而是一个由财政刺激、技术狂热和地缘妥协努力拼凑而成,表面上的增长数字,掩盖了各主要经济体截然不同的驱动逻辑。

2026年1月IMF《世界经济展望》增长率预测

地区/国家 | 2025 (估计值) | 2026 (预测值) | 2027 (预测值) |

全球产出 | 3.3 | 3.3 | 3.2 |

发达经济体 | 1.7 | 1.8 | 1.7 |

美国 | 2.1 | 2.4 | 2.0 |

欧元区 | 1.4 | 1.3 | 1.4 |

德国 | 0.2 | 1.1 | 1.5 |

法国 | 0.8 | 1.0 | 1.2 |

意大利 | 0.5 | 0.7 | 0.7 |

西班牙 | 2.9 | 2.3 | 1.9 |

日本 | 1.1 | 0.7 | 0.6 |

英国 | 1.4 | 1.3 | 1.5 |

加拿大 | 1.6 | 1.6 | 1.9 |

其他发达经济体 | 1.8 | 2.0 | 2.1 |

新兴市场和发展中经济体 | 4.4 | 4.2 | 4.1 |

亚洲新兴市场和发展中经济体 | 5.4 | 5.0 | 4.8 |

中国 | 5.0 | 4.5 | 4.0 |

印度 | 7.3 | 6.4 | 6.4 |

欧洲新兴市场和发展中经济体 | 2.0 | 2.3 | 2.4 |

俄罗斯 | 0.6 | 0.8 | 1.0 |

拉丁美洲和加勒比地区 | 2.4 | 2.2 | 2.7 |

巴西 | 2.5 | 1.6 | 2.3 |

墨西哥 | 0.6 | 1.5 | 2.1 |

中东和中亚 | 3.7 | 3.9 | 4.0 |

沙特阿拉伯 | 4.3 | 4.5 | 3.6 |

撒哈拉以南非洲 | 4.4 | 4.6 | 4.6 |

尼日利亚 | 4.2 | 4.4 | 4.1 |

南非 | 1.3 | 1.4 | 1.5 |

备忘项 | |||

新兴市场和中等收入经济体 | 4.3 | 4.1 | 4.1 |

低收入发展中国家 | 4.6 | 5.1 | 5.1 |

1.1 IMF的基准线:噪音中的定力

在最新的报告中,IMF展示了其审慎乐观的态度。报告预测2026年全球产出增长率为 3.3%,与2025年持平,并比此前预期微调了0.2个百分点。这一预测传递的核心信号是:全球经济具有惊人的韧性。

●美国:IMF将美国2026年的增长预期上调至 2.4%。这一修正并非源于生产力爆发,而是源于财政政策的支持。报告隐晦地提到了“财政支持”和“私人部门的适应性”。实际上,这背后是2025年7月4日签署的《大而美法案》(OBBBA)的效果之一,该法案不仅永久化了2017年的减税措施,还取消了小费和加班费的税收,人为地支撑了居民可支配收入。

●中国:中国经济增长预期被上调至4.5%。这0.3个百分点的上调,几乎完全归功于2025年11月达成的中美“贸易休战”。这场休战暂停了新的关税升级,解冻了稀土出口,为中国出口导向型经济争取了宝贵的时间。然而,IMF同时也警告,房地产行业的结构性逆风依旧强劲。

●欧元区:相比之下,欧洲依然是全球增长的拖油瓶。IMF预测欧元区仅增长 1.3%,德国更是低至1.1%。缺乏统一的财政刺激工具,且深受能源转型阵痛和制造业空心化之苦,欧洲的复苏显得脆弱且缺乏内生动力。

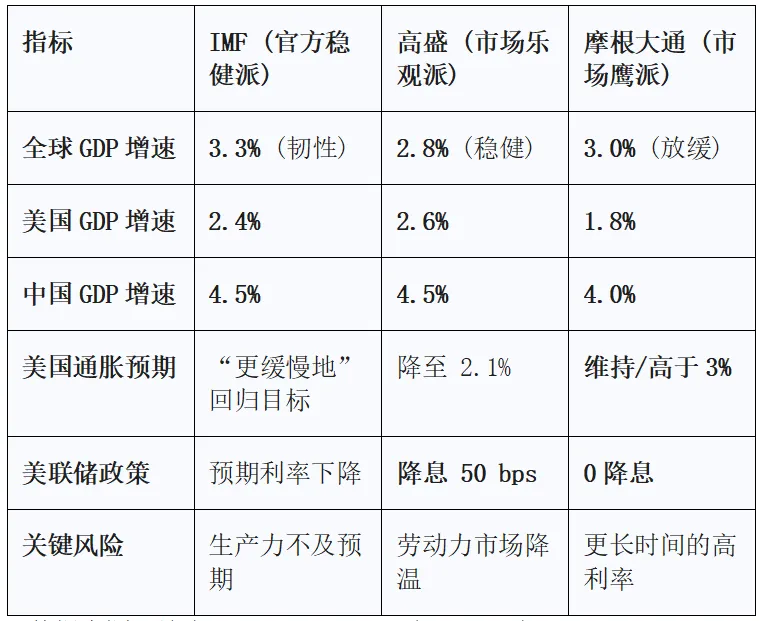

1.2 华尔街的预期差:谁在裸泳?

如果我们离开IMF的视角,走进华尔街的交易大厅,会发现即使在最聪明的头脑中,对同一个世界的看法也南辕北辙。

高盛(Goldman Sachs):乐观的“稳健派”高盛的经济学家们押注于“稳健”(Sturdy)的增长,预测全球GDP增长 2.8%,并认为美国将在2026年表现出色。

●核心逻辑:他们认为OBBBA法案对低收入群体的定向减税(小费、加班费免税)将有效对冲劳动力市场的降温,支撑消费。

●货币政策:高盛预计美联储将在2026年降息 50个基点,将利率降至3.00-3.25%区间,以维持经济热度。

摩根士丹利(Morgan Stanley):狂热的“牛市派”摩根士丹利则更为激进,高呼“牛市第四年”。他们将标普500指数的目标位定在7500点,并预测非科技巨头(Non-Mag 7)的盈利增长将翻倍。

●核心逻辑:“AI资本支出爆发”(AI Capex Boom)是华尔街的集结号。他们相信AI带来的生产力提升将从科技巨头扩散至整个经济体,创造一个类似1990年代中期的生产力大提升的环境。

摩根大通(J.P. Morgan):清醒的“怀疑派”然而,摩根大通站在了狂欢的对立面。他们不仅警告美国经济衰退的概率高达35%,更抛出了一个令市场胆寒的预测:美联储在2026年将完全不会降息。

●核心逻辑:在OBBBA法案的刺激下,通胀——尤其是核心服务业通胀——将保持粘性。当财政油门踩到底时,货币刹车就不能松。摩根大通首席美国经济学家Michael Feroli指出,在通胀高于3%且就业市场通过财政刺激被人为支撑的情况下,美联储没有降息的意愿。

表1:2026年核心经济指标预测对比——裂痕所在

数据来源:综合IMF WEO Update (Jan 2026), Goldman Sachs Research, J.P. Morgan Research.

地缘与市场的博弈——风暴眼中的倒计时

如果说宏观数据提供了一定的安全感,那么地缘政治的现实则在不断提醒我们:当前的稳定,只是暴风雨前的宁静。我们正处于一个“战术性休战期”。

2.1 中美贸易休战:是一个陷阱吗?

2025年11月,中美两国领导人在韩国釜山达成了一项历史性的“贸易休战”协议。这项协议不仅让IMF上调了中国增长预期,也让全球供应链经理们松了一口气。但请注意,这并非和平条约,而是一份有明确有效期的停火协议。

●休战细节:美国暂停了原定实施的“50%关联企业规则”(该规则将制裁范围扩大到被列入实体清单企业拥有50%以上股份的任何子公司),并降低对华关税。作为回报,中国暂停了对镓、锗等稀土矿物的出口管制,并承诺恢复部分半导体供应链(如安世半导体Nexperia)的运作。

●截止日期:这一切的有效期截止于2026年11月10日。

●商业警示:这个日期绝非巧合,它紧随美国中期选举周期之后。对于企业而言,这创造了一个极为危险的“悬崖效应”。当前的低关税和供应链通畅是暂时的。如果企业因为这份休战协议而停止供应链多元化(China Plus One)的步伐,那么在2026年第四季度,当休战到期、政治风向转变时,它们将面临毁灭性的供应中断风险。

2.2 美国“大而美法案”(OBBBA):财政主导的终局

2025年7月4日签署的《大而美法案》(OBBBA)是理解2026年美国经济运行逻辑的钥匙。它不仅仅是一个税收法案,更是美国放弃财政纪律的宣言。

●具体条款:该法案永久化了企业所得税减免,恢复了100%的奖金折旧(Bonus Depreciation)和研发费用费用化,这对资本密集型企业(尤其是正在进行AI军备竞赛的科技巨头)是巨大的利好。此外,针对个人的“小费免税”和“加班费免税”条款,直接刺激了底层消费。

●副作用:财政赤字的常态化。耶鲁大学预算实验室(Yale Budget Lab)和负责任联邦预算委员会(CRFB)均指出,这将导致债务占GDP比例在未来三十年内飙升至近200%。这种**“财政主导”(Fiscal Dominance)**意味着,美国国债的供应量将持续压制债券价格。这就是为什么尽管通胀回落,长端利率(10年期美债收益率)却难以大幅下降的根本原因。企业必须适应一个资金成本不再廉价的时代。

2.3AI博弈:基建狂魔与应用荒漠

贝莱德(BlackRock)在其展望中提出了一个深刻的观点:“微观即宏观”(Micro is Macro)。AI领域的资本开支规模已经大到足以左右GDP的走向。

●泡沫之辩:摩根士丹利认为我们处于类似1995年的互联网建设期,虽然估值高,但是合理的。然而,IMF和部分分析师担忧,如果数万亿美元的GPU投入不能在2026年转化为非科技企业的实际生产力提升(即ROI),市场将面临剧烈的估值修正。

●能源瓶颈:AI不仅仅是代码,更是电力。Gartner和贝莱德都指出,2026年AI发展的最大制约不再是芯片,而是电力基础设施(Pipes & Power)。数据中心的能耗激增正在与脱碳目标发生冲突,这将导致电力成本飙升,成为企业新的隐性税收。

给中国企业的战略备忘录——在夹缝中“换道超车”

各位中国企业的领导者们,2026年对我们而言,既不是单纯的“复苏年”,也不是绝望的“脱钩年”,而是一个极为特殊的“战略间歇期”。

外部,中美贸易休战为我们争取到了宝贵的缓冲期;内部,“十五五”规划(2026-2030)正式开局,国家战略正从“规模速度”转向“新质生产力”。但请保持清醒:美国对中国企业的打击不会停止,以下是针对中国企业当前处境的破局建议:

建议一:利用“OBBBA铁幕”下的缝隙,重构出海逻辑

观点:美国的OBBBA法案不仅是减税刺激美国本土经济,更是排他。特别是针对新能源和电池领域的FEOC条款,几乎封死了中国企业直接获取美国补贴的路径。

行动指南:

1.从“借船出海”到“造船出海”:放弃对直接进入美国核心供应链的幻想。OBBBA的限制意味着即便通过合资(JV)形式,只要中国资本“有效控制”技术或产能,仍会被认定为FEOC。

2.拥抱“全球南方”(Global South):既然“北上”受阻,必须坚定“南下”。贝莱德和埃森哲的报告均显示,全球AI和基建投资正流向“全球南方”。中国企业应利用在基础设施、数字支付和新能源上的成本优势,深耕东盟(ASEAN)、中东(沙特、阿联酋)和拉美市场。这不仅是避险,更是抢占下一个十年的增量市场。

3.技术“去敏”与本地化:如果必须保留美国市场,需在法律上进行彻底的实体隔离。考虑在新加坡或中东设立独立的国际总部,并确保其股权结构和数据治理符合OBBBA的“非FEOC”标准,但这需要极高的合规成本和法务能力。

建议二:抢抓“休战窗口”,完成供应链的“去美化”备份

观点:2026年11月10日是中美贸易休战的终点。当前的供应链通畅是暂时的。

行动指南:

1.建立“休战期库存”:利用现在的窗口期,考虑是否进一步强化进口关键的高端设备、零部件和原材料的储备。将其视为购买一份“实物期权”,以对冲未来可能重启的贸易战风险。

2.供应链的“双轨制”:建立两条平行的供应链。一条“非美供应链”服务中国及“一带一路”市场,完全采用国产或非美技术栈;另一条“合规供应链”服务欧美市场,严格剥离涉敏因素。

3.稀土与关键矿产的战略储备:虽然中国暂停了部分稀土出口管制,但企业内部应建立关键矿产的“安全库存”。一旦休战结束,出口管制可能作为反制手段重启,届时国内价格可能波动,而国际获取渠道将断绝。

建议三:跟随“十五五”指挥棒,进一步加强投资“硬科技”

观点:2026年是“十五五”开局之年。政策红利将全面倾斜向“硬科技”和“新质生产力”。

行动指南:

1.研发预算的结构性调整:增加研发投入。重点关注“十五五”规划提及的人工智能、量子计算、生物制造、商业航天等领域。这些领域不仅有政策补贴,更是未来五年中国经济的重要支撑。

2.利用“设备更新”政策:抓住国家推动大规模设备更新的政策机遇,对落后产线进行数字化、智能化改造。这不仅能提升效率,往往还能获得低息贷款或财政贴息。

3.警惕“内卷”陷阱:在光伏、电池等已经产能过剩的领域,不要再单纯扩产。应将资金投入到下一代技术(如固态电池、钙钛矿)的研发上,通过技术代差来跳出价格战的泥潭。

建议四:现金流管理要适应“强美元”与“弱内需”的剪刀差

观点:美国维持高利率(摩根大通预测不降息)意味着美元依然强势,而国内面临通缩压力,内需复苏尚需时日。

行动指南:

1.债务置换:利用国内目前的低利率环境,尽可能置换掉高成本的美元债务。如果您的收入主要来自国内,却背负着美元债,2026年将可能是极其痛苦的一年。

2.“出口转内销”的逆向思维:过去是出口转内销,现在要考虑“内销转出口”。利用国内极致的供应链效率和成本优势,通过跨境电商(Temu, Shein模式)将高性价比产品输出到通胀依然顽固的欧美市场,赚取汇率差和通胀差。

3.持有“硬通货”:在资产负债表上,适当增加黄金或能源相关资产的配置,以对冲地缘政治突变带来的货币贬值风险。

结语:在不确定的迷雾中寻找灯塔

经济学大师凯恩斯曾说:“困难不在于新思想,而在于摆脱旧思想。”

2026年的世界经济,正站在一个旧秩序瓦解、新秩序尚未建立的十字路口。IMF的报告试图用“稳健”来安抚人心,但这更像是一剂镇痛剂,而非治愈药。我们看到的是一个财政不再克制、货币不再独立、贸易不再自由的世界。

对于中国企业领袖而言,过去二十年那种依靠搭乘全球增长顺风车就能成功的时代已经结束了。现在的赢家,将是那些能够通过积极的管理手段主动获取收益的人:那些在贸易休战的窗口期修筑堡垒的人,那些敢于在“全球南方”开疆拓土的人,以及那些在“十五五”的蓝图中找到技术信仰的人。

声明:本报告观看者若使用本报告所载信息有可能会因缺乏对完整报告的了解或缺乏相关解读对资料中的假设等内容产生理解上的歧义。本报告所载信息与观点不构成任何投资建议,北大纵横对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或使用本报告所载资料产生的任何后果,北大纵横及北大纵横宏观经济研究院或关联人员均不承担任何形式的责任。

作者更多文章推荐

地缘核爆!从美军强行抓人看全球秩序重构:当“长臂”变成“铁拳”,中企如何穿越火线?

破局与重塑:2025年中国经济全景复盘与2026年企业战略突围报告

极地冰盖下的三重博弈,2026年格陵兰危机深度地缘经济分析与企业战略指引

“产能出海”已死?迎战特朗普2.0,中国企业必须看懂这些生死信号

点击左下方“阅读原文”查看所有原创作者 ↓↓↓