当我们在讨论无人驾驶时,我们到底在讨论未来,还是在讨论生意?截至2025年底,答案已经揭晓:Robotaxi的下半场,是一场关于成本与运营的硬仗。 这不仅仅是一场科技竞赛,更是一次对城市出行生态的彻底重构。

? 一、 从“能不能开”到“赚不赚钱”:核心逻辑的颠覆

过去,我们评判一家Robotaxi公司牛不牛,看的是它的技术多强、激光雷达多贵、算法多炫酷。但现在,行业的核心逻辑已经发生了范式转移:

● 旧逻辑(技术导向):关注车辆能否应对极端天气、能否无保护左转。

● 新逻辑(商业导向):关注TCO(总拥有成本)能否低于人力成本,关注UE(单体经济模型)是否转正。

正如行业观察者所言,当技术不再是唯一的瓶颈,谁能解决“路权、经济性、服务”这三大壁垒,谁就能活到最后。

1. 路权突围:不仅是拿到牌照,更是要在足够大的区域(而非几个孤零零的示范区)实现真正的“去安全员”运营。

2. 经济性突围:这是生死线。只有当Robotaxi的单公里成本低于传统网约车,且硬件成本降至20万元级,商业化才真正有意义。

3. 服务突围: 无人化后的后勤(充电、维保、清洁)如果还要靠大量人力,那不过是“换汤不换药”。

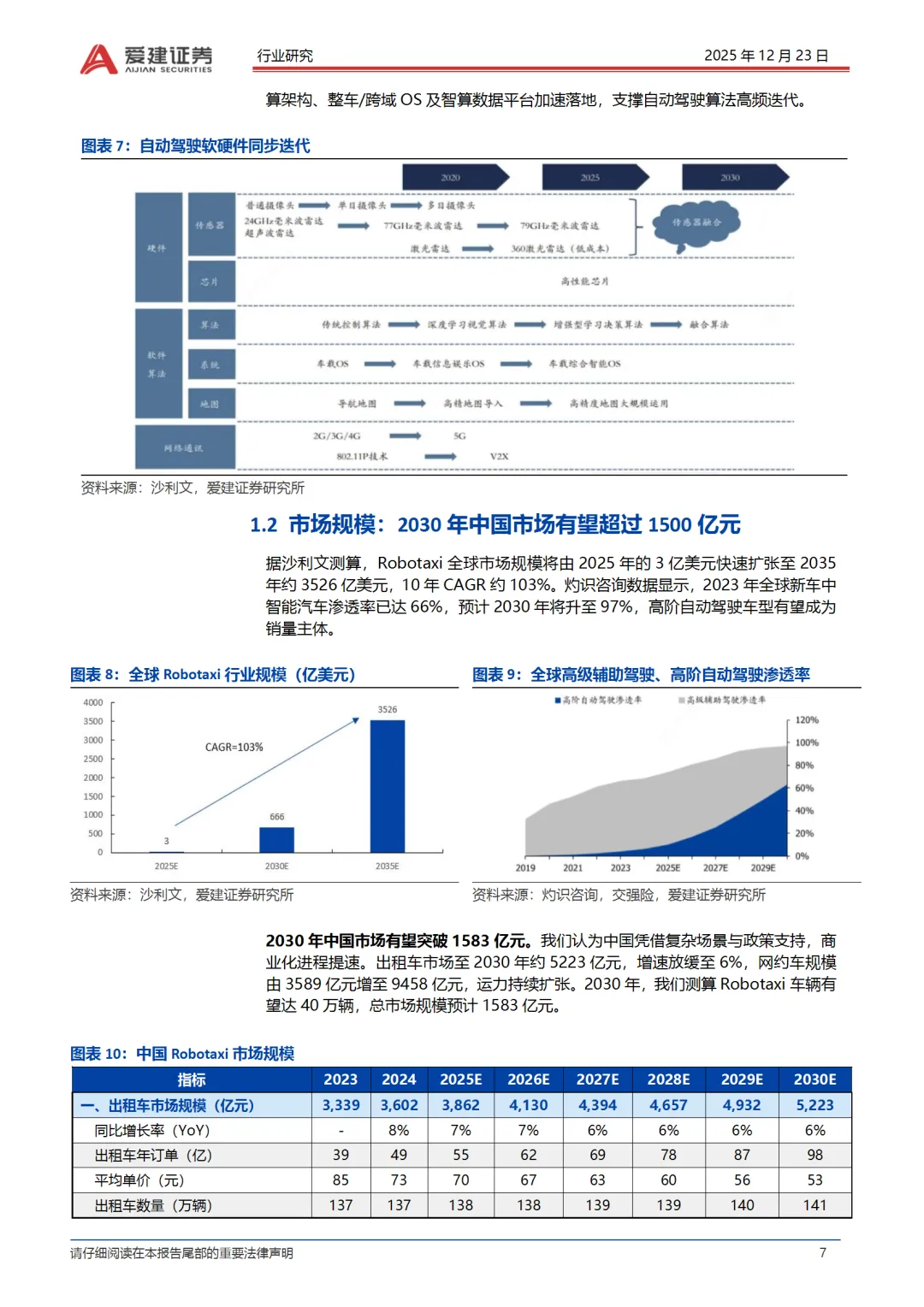

? 二、 2030年市场全景:1500亿蛋糕怎么分?

根据最新的行业预测,到2030年,中国Robotaxi市场将呈现出惊人的爆发力。

1. 市场规模与渗透

● 车辆保有量:预计将达到 40万辆。

● 市场渗透率:Robotaxi订单在整体出行市场中的占比将显著提升,成为不可忽视的运力支柱。

2. 1500亿的收入版图届时,这个千亿级市场将由以下几部分构成:

| 收入来源 | 预计规模 (亿元) | 核心驱动力 |

| 出行服务 | 841 | 日常打车、通勤、跨城出行 |

| 整车销售 | 680 | 前装量产Robotaxi车辆销售 |

| 增量服务 | 62 | 车内广告、娱乐、数据服务 |

数据来源:基于行业深度调研预测

?️ 三、 降本增效:把“天价”打成“白菜”

早期的无人车,整车成本动辄上百万元,被称为“行走的奢侈品”。要实现规模化盈利,必须把成本“打”下来。

1. 硬件成本雪崩得益于国产供应链的崛起(如禾赛科技、速腾聚创等激光雷达厂商),核心硬件价格正在暴跌。

● 现状: 头部企业(如百度萝卜快跑、小马智行)的单车硬件成本已降至 20-27万元区间。

● 展望:随着2026年特斯拉Cybercab等产品的入局,以及国内车企的前装量产,成本有望进一步下探,无限接近普通B级轿车的采购成本。

2. 运营成本的“杀手锏”

● 人力替代:消除司机成本是核心。数据显示,Robotaxi的单公里成本有望降至 0.55元,相比传统燃油车下降 72%。

● 规模效应:只有当车队规模达到一定量级(如千辆级),分摊掉研发和运维成本,盈利窗口才会打开。

? 四、 谁在领跑?中美双雄与“出海”新局

目前的全球竞争格局,呈现出“中美双极,中东突围”的态势。

● 美国双雄:

○ Waymo:已在旧金山等地实现大规模运营,周订单量巨大,是目前全球商业化最成熟的企业。

○ 特斯拉:凭借其庞大的电动车基盘,一旦FSD(全自动驾驶)能力达标,其复制速度将是指数级的。

● 中国军团:

○ 萝卜快跑(百度):依靠“车路云一体化”的中国方案,在武汉等城市实现了大规模覆盖,订单量激增。

○ 小马智行 & 文远知行:在北上广深等一线城市深耕,并积极布局中东市场。

○ 车企入局: 滴滴(与广汽合作)、吉利(与小马智行合作)等纷纷下场,试图打通“制造+运营”的闭环。

● 出海战略:为什么大家都去中东?因为那里人力成本极高、路况相对简单、且政府对新技术极度渴求。中东正成为Robotaxi全球化的“第一盈利高地”。