前 言

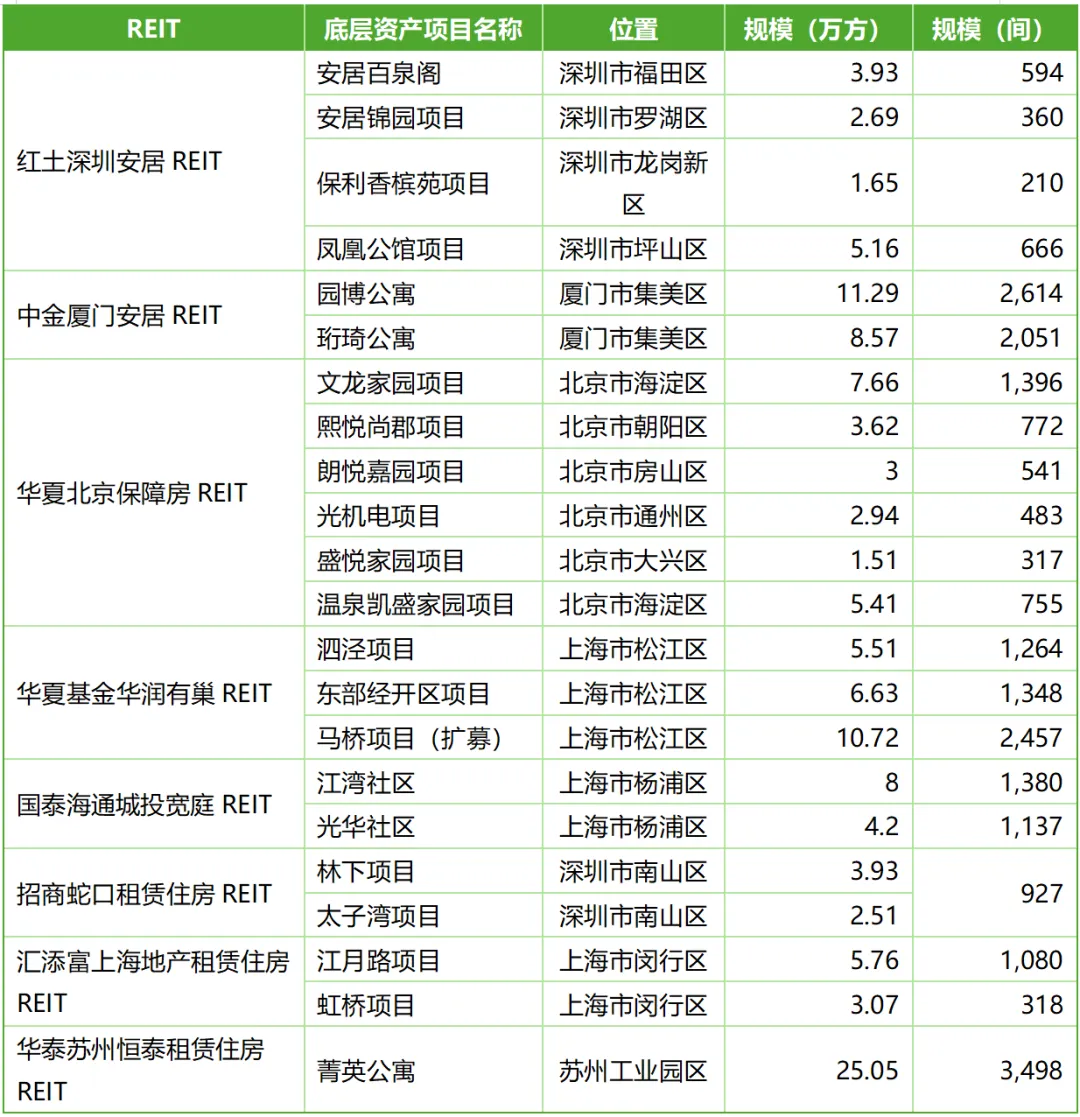

2025年,随着REITs发行与扩募进入常态化,特别是租赁住房“全面纳入可申报范围”,包括市场化租赁住房,我国住房租赁REITs市场迎来扩容的新阶段。2025年新增2只租赁住房REITs(汇添富上海地产租赁住房REIT、华泰苏州恒泰租赁住房REIT),首发募集资金分别为13.62亿元与13.67亿元,合计新增规模27.29亿元。 此外,已发行的保租房公募REITs中有2只完成扩募,分别是华夏北京保障房REIT(扩募募资约9.46亿元)与华夏基金华润有巢REIT(扩募募资约11.329亿元)。按照2025年公募REITs市场“全年新发行+扩募合计募资473.35亿元”口径测算,上述新增和扩募的租赁住房REIT规模约占全年募资量的10.16%。

表 2025年已发行及扩募的租赁住房REIT底层资产项目情况

数据来源:各REIT或企业公告,制表:ICCRA

“同城多项目资产包”正成为住房租赁REITs

的主流底层资产组合方式

首先,以城市为基本单元进行集中资产包组合,有助于有效规避跨城市在政策口径、土地属性、租赁管理要求等方面的合规差异,降低制度协调与持续监管成本。这种资产包组合方式在保持政策属性与运营规则一致性的前提下,实现了资产规模的有效放大,既满足公募REITs对底层资产体量与分散度的要求,又避免了单一项目规模受限所带来的发行与流动性约束。

其次,同城跨区分散、运营逻辑统一。项目虽分布于不同区位,但租赁属性、政策属性和管理模式高度一致,有助于分散区域与单点运营风险,同时提升整体现金流稳定性。

第三,扩募优先延续同城逻辑。如华润有巢REIT在上海松江区持续注入新项目,强化同一区域、同一运营体系下的规模效应,降低整合与管理成本。

总体来看,“同城多项目”资产组合有助于实现规模化、标准化与可复制扩张,正逐步成为住房租赁REITs走向常态化发行与扩募的重要底层逻辑。

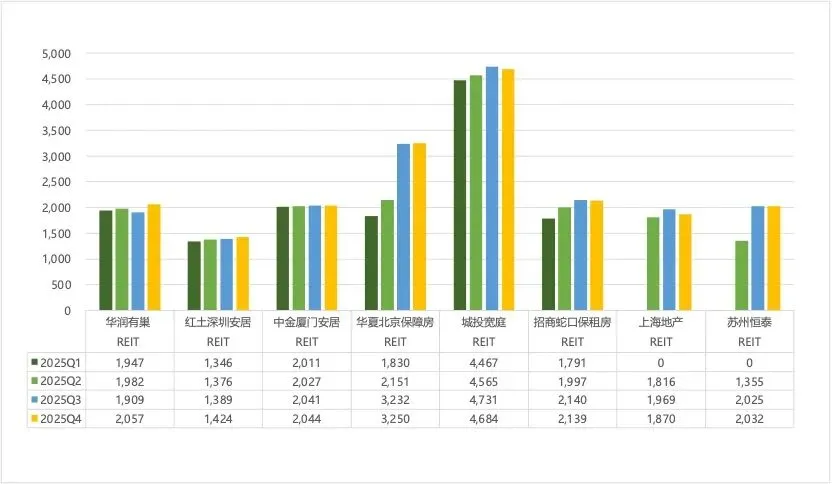

营业收入:

呈现出“分层明显、扩募驱动”的特征

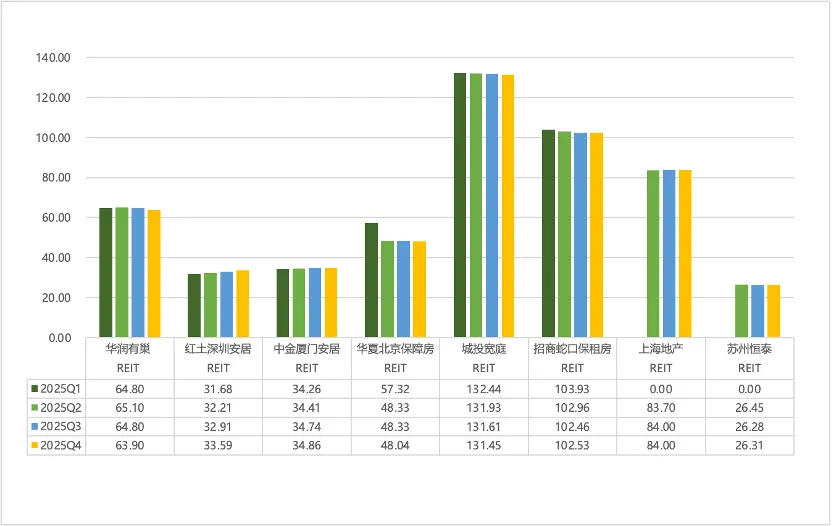

首先,收入规模分化显著。城投宽庭REIT处于第一梯队,全年各季度收入稳定在约4500–4700万元区间,明显高于其他产品,体现出项目体量大、成熟度高、现金流稳定的特点。第二梯队主要包括华润有巢REIT、华夏北京保障房REIT和招商蛇口租赁住房REIT,年内收入集中在1800–3300万元之间,规模适中、成长性较强。

其次,扩募效应在个别产品中表现突出。华夏北京保障房REIT在2025年三、四季度收入显著跃升,从上半年的1800–2100万元提升至3200万元以上,反映扩募资产并表后对收入规模的直接拉动。

第三,新上市产品呈现“下半年起量”特征。上海地产REIT和苏州恒泰REIT在上半年尚未形成收入或规模较小,下半年随着项目并表与运营推进,收入快速提升并趋于稳定,显示市场化租赁住房REIT具备较快的现金流释放能力。

图 8单住房租赁REIT营业收入情况(单位:万元)

数据来源:各REIT或企业公告,制图:ICCRA

经营指标颇具韧性,

已形成“高位运行+持续改善”的稳定格局

住房租赁REITs在出租率、租金收缴率与租约结构等关键指标上均表现出明显的韧性与确定性。

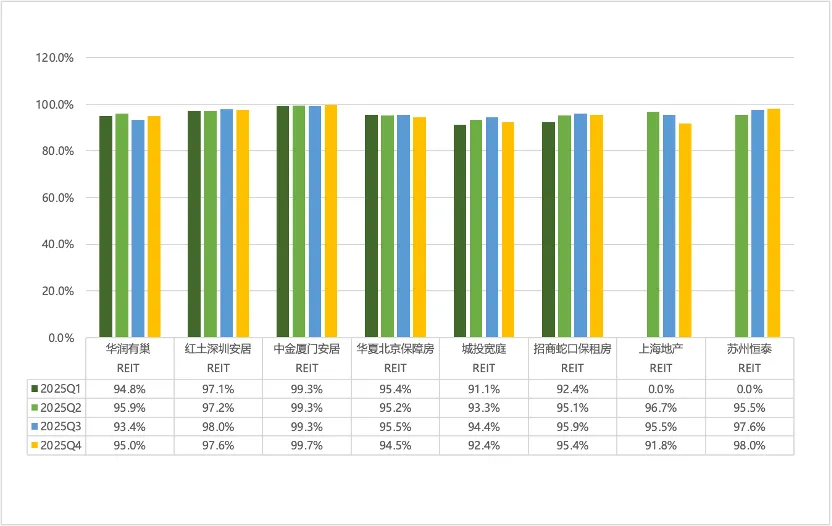

首先,从出租率看,8只REITs在2025年全年大多维持在95%以上的高位区间。即便在部分季度出现小幅波动,也更多体现为结构性调整或新增资产并表后的短期波动,而非需求端走弱。中金厦门安居REIT、红土深圳安居REIT、华润有巢REIT等产品长期稳定在97%–99%区间,体现出保障性与准保障性租赁住房在核心城市中的“刚性需求底盘”。

图 8单住房租赁REIT的出租率情况

数据来源:各REIT或企业公告,制图:ICCRA

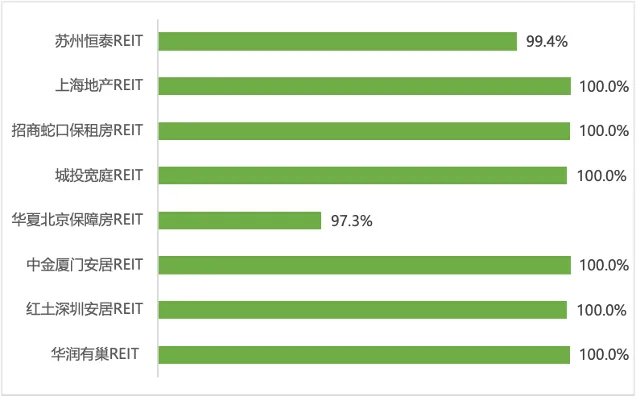

其次,租金收缴率几乎形成“准满分”水平。2025年三季度样本中,多数REITs租金收缴率稳定在99%–100%,仅个别产品略低但仍显著高于商业地产平均水平。这一表现反映出住房租赁REITs以个人与家庭租户为主、租金单笔金额较小、支付频率高的现金流特征,同时也说明运营管理体系与智能化的催缴系统已高度成熟,为分红与现金流预测提供了坚实基础。

图 8单住房租赁REIT的租金收缴情况(2025Q4)

数据来源:各REIT或企业公告,制图:ICCRA

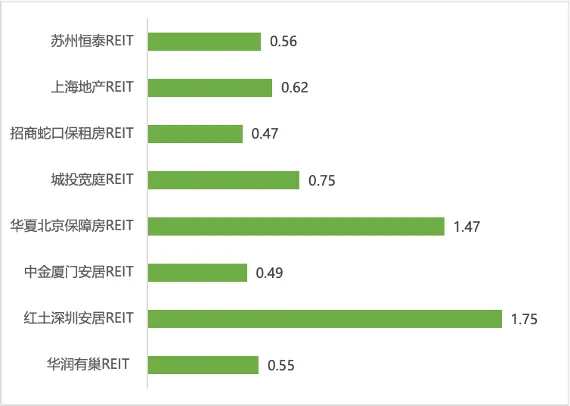

第三,从租约剩余平均期限看,2025年四季度样本均值约为304天(约0.83年)。通过“滚动到期、持续续租”的结构,实现了整体现金流的连续性与可预期性。部分保障房REIT租约期限相对更长,有助于平滑周期波动;市场化租赁REIT则通过高出租率与高收缴率对冲租期偏短的影响。

图 8单住房租赁REIT的剩余租约年限情况(2025Q4)

数据来源:各REIT或企业公告,制图:ICCRA

总体来看,在宏观不确定性仍存的背景下,住房租赁REITs通过高出租率、近乎满额的租金收缴率以及可滚动的租约结构,构建了兼具稳定性与修复能力的经营韧性,成为公募REITs体系中确定性最强的资产类型之一。

租金表现“逆势相对走强”

首先,从REITs自身表现看,2025年第四季度保租房REITs单位月租金同比整体处于“基本持平、小幅波动”区间。以样本REITs为例,2025Q4单位月租金较2024年同期的变动幅度大多控制在 ±1%—±3% 以内,个别产品仍实现正向微增,整体未出现连续性下探。这一结果显著优于市场对租金下行的普遍预期,也体现出REITs底层资产在定价端的稳定性和抗波动能力。即便是纳入市场化租赁住房的REIT产品,其季度间租金变化亦主要表现为窄幅震荡,而非趋势性回落。

图 8单住房租赁REIT的月平均租金情况

(单位:元/平米)

数据来源:各REIT或企业公告,制图:ICCRA

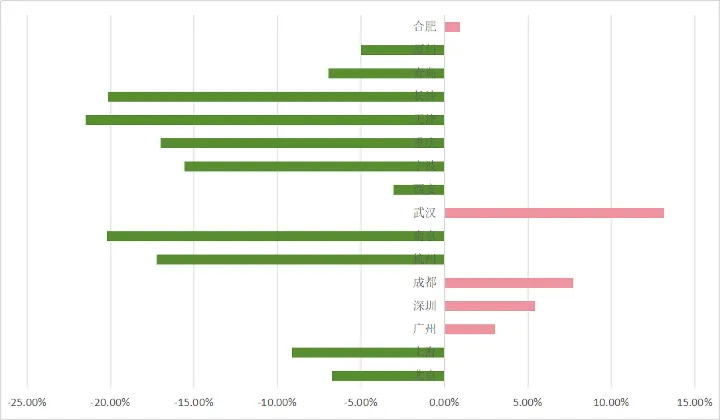

相比之下,重点16城租金指数的同比压力更为明显。从城市层面看,2025年北京、上海、广州、深圳等核心城市单位月租金较2024年普遍同比下降 5%—10%。尽管一线城市绝对租金水平仍处高位,但同比下行压力并未缓解,反映出市场化租赁住房在供给持续释放、需求结构分化背景下面临更直接的价格调整。

图 热点城市租金坪效同比变化(2025年vs2024年)

数据来源:Leading Data by ICCRA

REITs在租金变化上的相对优势,主要来自资产属性与区位结构的差异。一方面,REITs底层资产高度集中于轨道交通沿线、产业园区和就业密集板块,客群以稳定就业人群为主,需求弹性相对较低;另一方面,保租房项目的定价机制以“稳租金、保入住”为核心目标,在下行周期中有效缓冲了市场价格波动。

总体来看,在行业租金普遍承压的阶段,住房租赁REITs并未追求价格对抗,而是成功实现了“跌幅显著小于市场”的租金表现,从而进一步强化了其现金流稳定性、防御属性及长期配置价值,也为REITs分红稳定性提供了坚实支撑。

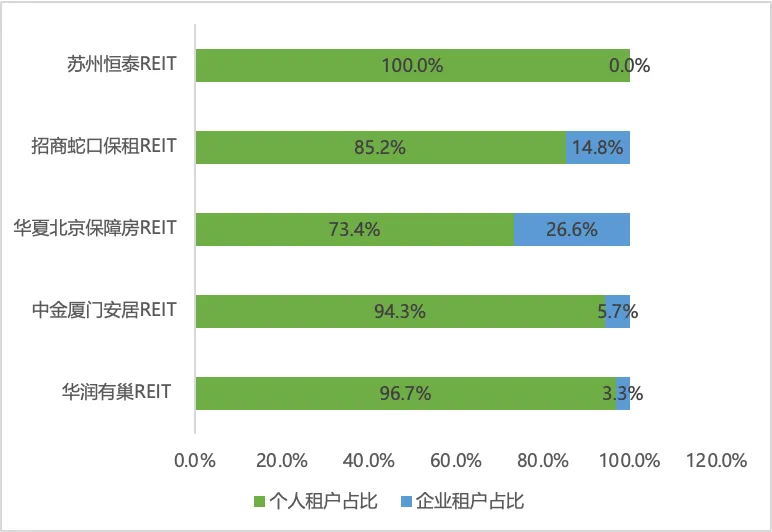

租户结构分散程度高,有利于现金流稳定

总体来看,大部分租赁住房REIT的个人租户占比普遍在70%—95%以上,企业租户比例极低,现金流高度分散。这类结构有效降低了单一客户违约或集中退租风险,使租金收入更接近“类零售型”现金流特征,有利于提升REITs整体稳定性与可预测性。

同时,也有部分产品保留了一定比例的企业租户配置。例如,招商蛇口保租房REIT和华夏北京保障房REIT的企业租户占比分别约为14.8%和26.6%。需要指出的是,这类“企业租户”并非典型的市场化整租,而更多对应于园区配套住房、定向公租房或由用人单位统一承租、再向符合条件员工分配的居住安排,本质上仍服务于公共租赁住房的保障功能。该结构在项目导入期和换租节点有助于提升去化效率和入住稳定性,其占比整体受控,且租约履约逻辑接近公租房体系,并未削弱租金来源的分散性,反而在一定程度上增强了现金流的可预期性。

从结构逻辑看,当前租赁住房REITs通过“个人租户为底盘、企业租户为补充”的组合模式,在保持需求稳定性的同时兼顾运营效率。该租户结构既契合保障性与准保障性住房“服务长期居住”的定位,也进一步强化了住房租赁REITs作为稳定现金流型资产的防御属性。

图 典型租赁住房REIT的租户结构(2025年Q4)

数据来源:各REIT或企业公告,制图:ICCRA

2026年住房租赁REITs市场展望

展望未来,随着更多市场化与保障性租赁住房资产持续入池,住房租赁REITs在稳投资、稳预期及完善多层次REITs市场中的基础性作用有望进一步凸显。除2025年已完成首发与扩募的8只产品外,申报与扩募储备亦逐步显性化:中航北京昌保租赁住房REIT已在深交所平台进入反馈阶段;同时,城投宽庭REIT、招商蛇口租赁住房REIT等已上市产品亦具备继续扩募的资产基础与规模提升空间。在“发行+扩募+新申报”多线并进的格局下,住房租赁REITs的项目池有望持续扩容,其增长路径和资产融合逻辑亦将更加清晰、可预期。

ICCRA小助手

微信号|ICCRA-2021

“设为星标”精彩内容第一时间为您推送