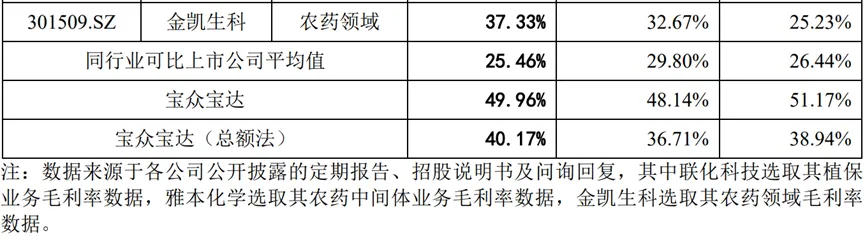

根据申报材料,(1)报告期内公司综合毛利率分别为48.53%、50.08%和47.91%,有所波动;

(2)公司毛利率高于同行业可比公司,总额法下的毛利率也高于同行业可比公司。

报告期内,公司毛利主要来源于定制生产业务中的植保产品和新材料产品,其中,新材料产品主要为LIVENT定制产品氢氧化锂。鉴于目前公司仅从事碳酸锂到氢氧化锂的定制生产服务,与主要锂化学品上市公司业务模式和产品定价方式存在较大差异,毛利率不具有可比性,以下仅针对植保产品毛利率进行分析。

报告期期内,公司植保产品毛利率与同行业可比上市公司同类产品的毛利率比较情况具体如下:

根据公开披露信息,联化科技-植保、雅本化学-农药中间体、金凯生科-农药领域的业务模式均为定制生产或定制研发生产模式,其中公司与联化科技、雅本化学均为全球植保领先企业FMC的定制生产服务商,且公司与联化科技的植保产品重合,是FMC三款核心产品的供应链体系内的不同定制厂商。

一、发行人与同行业可比公司在收入确认方法、产品市场情况、公司生产经营情况等方面的对比情况

发行人植保产品业务收入确认方法与同行业可比公司相比不存在重大差异,仅定制生产业务收入是否存在净额法列报存在一定差异。根据公开披露信息,推测同行业可比公司同类业务均不涉及净额法确认收入,因此,下述分析均采用发行人总额法毛利率进行对比。

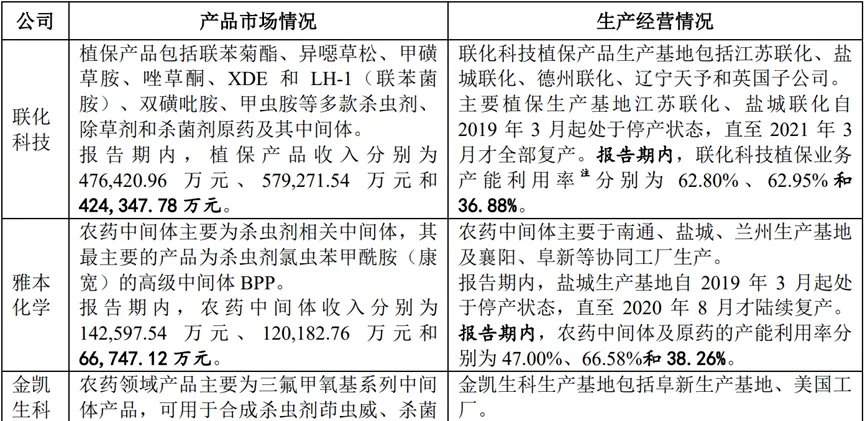

发行人植保产品业务与同行业可比公司同类产品业务,在产品市场情况、生产经营情况等方面的对比情况如下:

二、毛利率高于可比公司的原因及合理性

报告期内,公司植保产品毛利率高于同行业可比公司,主要原因为:公司当前业务布局较为集中,面对客户群体和产品类型相对单一,主要定制产品凭借其自身的优良特性,在全球市场中保持持续的增长趋势或市场份额排名靠前,成为FMC公司在全球植保领域布局的核心产品,下游制剂产品在全球市场上的需求量较大;同时凭借与客户多年的深度合作,主要定制产品的所有反应步骤均由公司完成,存在较高的技术壁垒,公司植保产品定制生产服务的附加值较高,因此毛利率相对较高。

发行人植保定制生产业务与同行业上市可比公司对比具体分析如下:

(一)公司与联化科技的对比

联化科技植保业务主要从事植物保护原药及中间体的生产、销售以及为国际植保企业提供定制生产、研发及技术服务。在其公开披露信息中,联化科技仅披露了植保业务综合毛利率情况,未披露具体产品销售情况,无法直接就具体产品进行对比。

1、产能利用率差异是导致公司与联化科技植保业务毛利率差异的重要因素

联化科技主要植保生产基地受响水“3·21”事故影响,自2019年3月起处于停产状态,直至2021年3月才全部复产;2023年以来,受全球植保行业去库存的影响,下游客户需求下降。前述事项均对联化科技植保业务的盈利能力产生了不利影响。作为对比,在响水“3·21”事故之前,联化科技植保业务毛利率约为35%左右,毛利率水平明显高于其报告期内毛利率水平。

2021年和2022年,联化科技主要植保生产基地开始复产、产能逐步爬坡,其植保产品产能利用率分别仅为62.80%和62.95%,2023年受全球植保行业去库存影响,植保产品订单数量减少,其植保产品产能利用率仅为38.26%,均远低于发行人同期水平,产能利用不充分导致其单位产品分摊的固定成本较高,进而拉低毛利率水平。

从上述模拟测算的分析结果可以看出,如果联化科技产能利用率达到与公司相当的水平,两者的毛利率将具备较好的可比性。

除此之外,2023年受全球植保行业去库存影响,公司植保产品生产线因订单不足导致停工时间增加,因此,公司将停工期间费用计入管理费用-停工损失,金额约为1,473.00万元;鉴于同行业可比公司2023年均未披露停工费用,假设公司将停工损失费用计入营业成本,2023年公司植保业务总额法下的毛利率为36.27%。

因此,产能利用率的差异是报告期内公司与联化科技植保业务毛利率差异的重要因素。

2、联化科技产品及服务客户覆盖面较广,低附加值产品摊薄综合毛利率

联化科技植保业务主要包括多款杀虫剂、除草剂和杀菌剂原药及其中间体,产品产销规模均明显高于发行人。

而根据联化科技2015年度非公开发行股票事项的反馈回复,对于募投项目年产9,000吨氨氧化系列产品(包括对氯苯腈、邻氯苯腈、2,6-二氯苯腈等在内的农药中间体)技改项目,联化科技测算其毛利率为31.25%;对于募投项目年产1,000吨LH-1技改项目,联化科技测算其毛利率为35.26%,毛利率水平均远低于联化科技2013年2015年农药中间体毛利率水平41.26%-44.73%。

对于公司与联化科技重合的产品,其客户均为全球植保领先企业FMC公司,公司和联化科技作为其供应链体系内不同定制厂商,两者工艺路线趋同且客户FMC确认定制生产服务的交易对价时会对两者的报价进行对比,毛利率并不存在显著差异。

2023年,为减少“去库存”带来的影响,联化科技一方面积极和客户进行沟通工作,维护与客户的战略关系;另一方面,其植保业务也在各类新型植保业务领域探索,积极寻找新的业务增长点。2023年,联化科技植保业务营收下降26.74%,低于公司植保业务59.34%的下降幅度;其第一大客户销售额从21.05亿元下降至12.45亿元,下降40.84%。此外,联化科技第一大客户销售额占比从2022年的26.76%下降到19.33%、前五客户销售额合计占比从2022年的65.04%下降到57.74%,联化科技仍持续开拓新客户和新产品。

因此,联化科技在上市后大力发展客户群体和丰富产品结构,这一发展策略有力的推动其营收利润规模扩大、经营风险降低,但由于产品覆盖面较广、服务客户家数较多,不同客户定制生产的合作模式深入程度不同,部分低附加值产品摊薄了其植保业务综合毛利率,从而导致其毛利率水平低于公司。

3、联化科技全球化布局,新拓展基地不及预期拖累业绩

报告期内,盐城联化及英国子公司因多种原因经营未达预期,报告期内均未实现盈利,且2023年度英国子公司亏损额大幅上升,对于整体植保业务的经营表现及毛利率水平造成不利影响。

由上分析可知,报告期内,受响水“3·21”事故等因素影响,产能利用不充分,联化科技植保业务毛利率水平低于公司具有合理性。

(二)公司与雅本化学的对比

雅本化学农药中间体业务主要系定制生产各类农药中间体,其最主要的产品为杀虫剂氯虫苯甲酰胺(康宽)的高级中间体BPP,氯虫苯甲酰胺(康宽)作为全球第一大杀虫剂,市场参与者众多;其余农药产品以中间体为主,与发行人产品结构差异较大。

农药中间体属于原药的上游产品;通常情况下,相较于原药,农药中间体毛利率相对较低。以中农联合(003042.SZ)为例,其原药业务主要为吡虫啉、啶虫脒、烯啶虫胺和哒螨灵等原药,中间体业务主要为咪唑烷(主要用于生产吡虫啉)、氰基乙酯(主要用于生产啶虫脒)和二氯五氯甲基吡啶(主要用于吡虫啉、啶虫脒、烯啶虫胺等烟碱类农药原药以及医药品的生产)等中间体;2021年至2023年,中农联合原药业务毛利率分别为29.79%、23.67%和8.13%,均高于其同期中间体业务毛利率6.71%、18.22%和4.03%。医药行业也存在类似逻辑,根据《关于湖北亨迪药业股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函之回复报告》披露:“通常情况下,相较于原料药,医药中间体的价格波动较大且具有相对较低的毛利率”。

报告期内,雅本化学农药中间体业务毛利率基本稳定,与公司毛利率变动趋势基本一致;公司毛利率水平高于雅本化学,主要系产品结构、核心产品下游市场竞争情况及不同产品的附加值差异所致。

(三)公司与金凯生科的对比

金凯生科主要为世界大型跨国医药及生物制药集团、创新药公司、化工集团提供的定制研发生产服务,其服务成果的最终交付形态主要为中间体。农药领域主要中间体产品为三氟甲氧基系列产品,可用于合成杀虫剂茚虫威、杀菌剂噻呋酰胺、除草剂氟唑磺隆等,与发行人产品结构差异较大。

2021年,金凯生科农药领域产品毛利率较低主要系当期其农药领域主要中间体产品KP0906及KP0928因原材料成本上升而导致毛利率较低所致。报告期内,除因上述原因导致金凯生科2021年毛利率较低之外,公司毛利率水平仅略高于金凯生科,主要系产品结构、核心产品下游市场竞争情况及不同产品的附加值差异所致。

综上,公司凭借相对集中的产品布局、良好的产品市场前景、高附加值的定制生产服务以及受益于质量管理和EHS管理的前瞻性投入带来的稳定生产供应,毛利率水平高于同行业可比公司具有合理性。

药企IPO观澜简介:毕业于上海财经大学,保荐代表人,注册会计师,多年一线投行从业人员,搬砖之余关注医药IPO及市场动态,欢迎交流医药!

本期结束,希望对大家能有所帮助,如有疏漏,敬请指正。查询资料不易,都是周末和深夜抽时间整理加工资料,如果觉得写得还不错,欢迎大家关注/点赞/在看/收藏/分享。