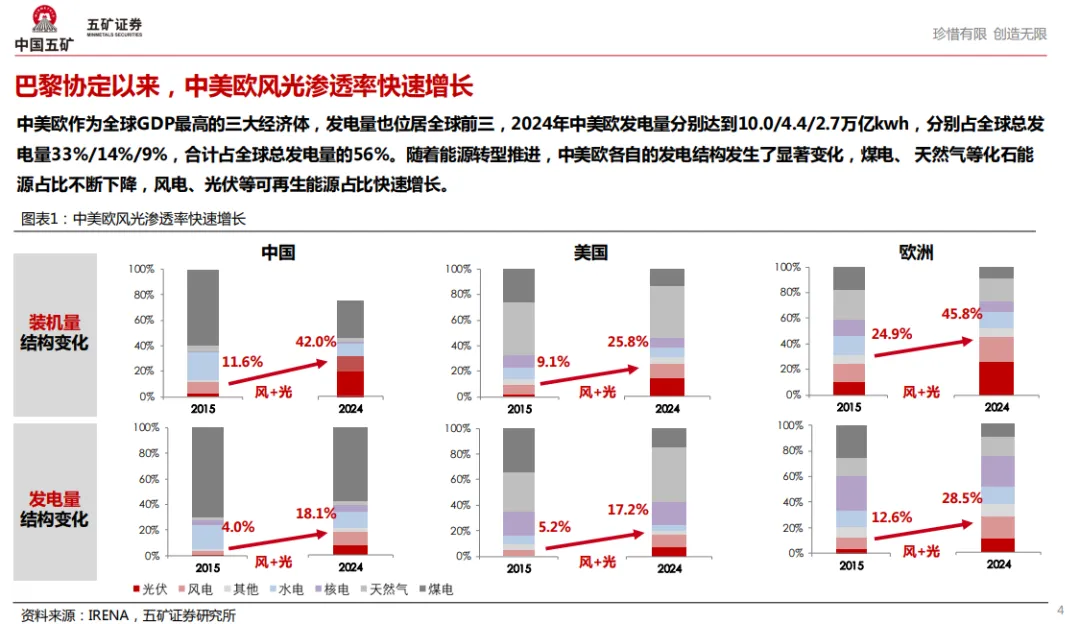

巴黎协定以来,中美欧风光渗透率快速增长

中美欧作为全球GDP最高的三大经济体,发电量也位居全球前三, 2024年中美欧发电量分别达到10.0/4.4/2.7万亿kwh,分别占全球总发电量33%/14%/9%,合计占全球总发电量的56%。 随着能源转型推进,中美欧各自的发电结构发生了显著变化,煤电、 天然气等化石能源占比不断下降,风电、光伏等可再生能源占比快速增长。

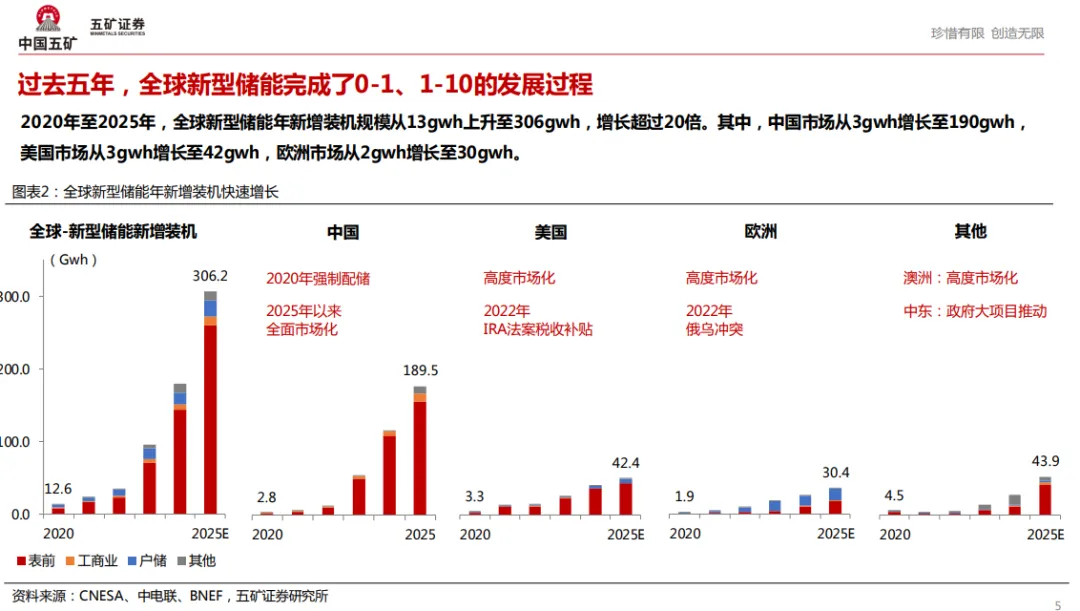

过去五年,全球新型储能完成了0-1、 1-10的发展过程

2020年至2025年,全球新型储能年新增装机规模从13gwh上升至306gwh,增长超过20倍。其中,中国市场从3gwh增长至190gwh,美国市场从3gwh增长至42gwh,欧洲市场从2gwh增长至30gwh。

储能LCOS快速下降,国内市场从强制配储驱动转为经济性驱动

影响储能度电成本LCOS的三大关键变量:

1、锂价(对应随容量变化的装机成本,主要是锂电池)

2、年循环次数(对应电力调度机制和市场机制,尤其是电力现货市场)

3、电池日历寿命(电池质保年限,普遍在5-10年)

根据我们测算,2025年4H独立储能电站的度电成本在0.35-0.60元区间,对比2025年部分省份0.4元左右的现货市场峰谷价差,结合部分省份已经执行的储能容量电价收益,部分省份独立储能项目已经初步具备经济性。

以下为报告节选内容

获取此报告PDF完整版

说明:以上报告均系通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。