【记录时代,记录价值!】

今天,市场在调整,洗牌还比较剧烈。不过有色小金属,走势非常漂亮。前期小密圈挖掘了钨的一些重点行情,还有近期解密的商业航天小金属铼价一年暴涨86%!梦舟飞船催化万亿航天赛道,这个被忽视的"印钞机"要火了,赛恩斯……

回到a股市场。整体研判,26年应该继续是结构性行情,但是市场风格切换会加速。开年来,商业航天、存储半导体、AI算力、有色、化工轮番表现。

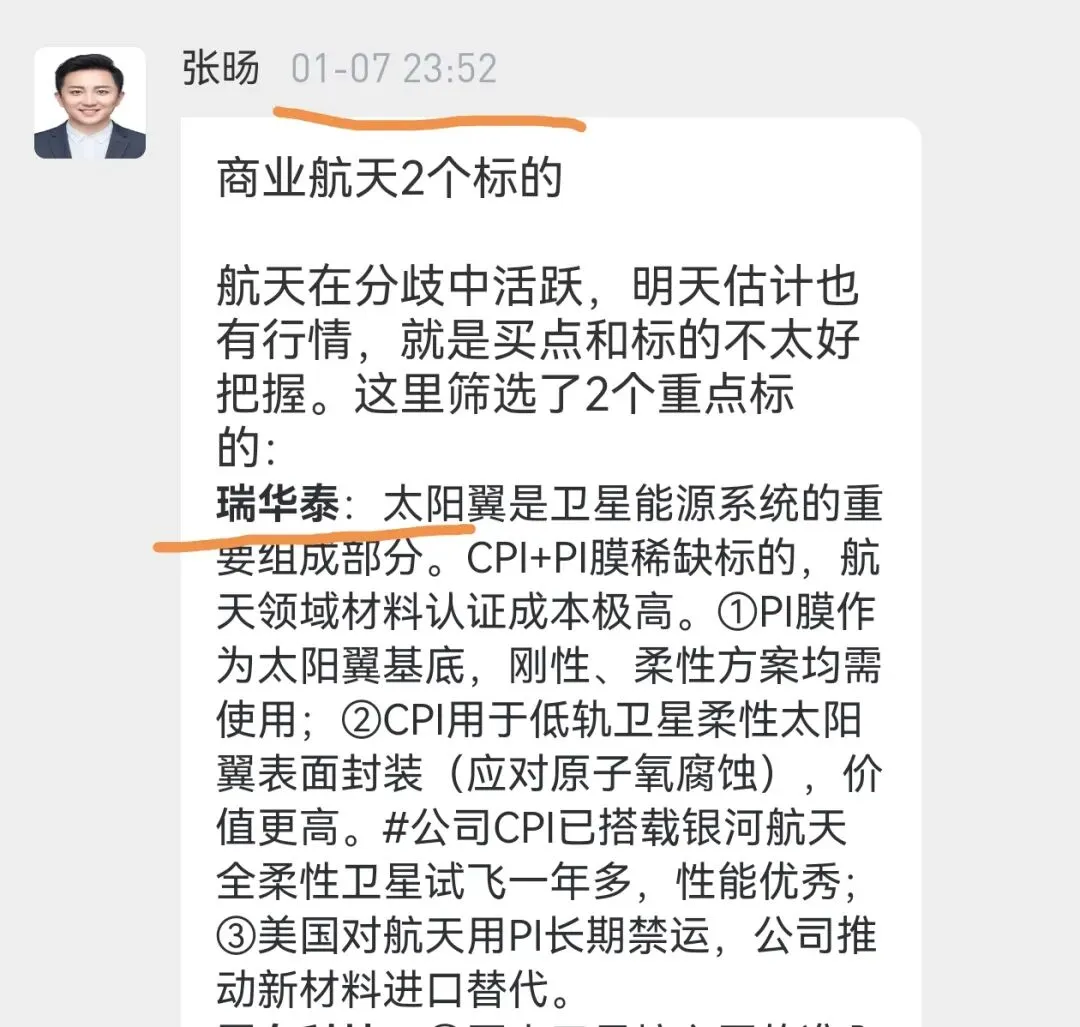

不过,没有选好个股、没有采准节奏,牛市也一样会亏钱(小密圈瑞华泰,继续喜提20cm涨停)……

前期长期跟踪、密集研究推荐的芯碁微装、凯格精机、强瑞技术、华正新材等纷纷表现不俗,相信价值投资的、享受躺平大法的,市场都给予了积极回报。但市场在进化,策略必须跟上(这次熬了一周研究成果)。粉丝也期待新挖掘一批新鲜山货,今天安排来了!(前期10大挖掘了兴业银锡,大家可以看看)

基于跨季度上半年中长线视角,深度挖掘真正具备硬核价值的穿越周期标的。

三大主线锁定2026核心机会

- 1AI与半导体产业链"咽喉要道"型技术壁垒公司

- 2顺周期复苏中的核心资源/成本优势"价值压舱石"

- 3基本面质变但被市场错误定价的价值重估标的

主线一:AI与半导体,卡位咽喉要道

投资不看热闹看门道,要找产业链关键环节、拥有技术定价权的隐形冠军。

1. 精智达:存储周期的“技术捕手”

核心逻辑:机构预测2025-2027年净利润复合增速超50%。存储周期上行+设备国产化双重共振。

价值点:别只盯芯片涨价,看产能扩张!全球存储大厂资本开支回暖,HBM等新技术渗透,测试设备需求刚性。

精智达专攻存储芯片测试细分赛道,国内少数能提供高端DRAM、HBM测试方案的企业。

已导入两存订单,是淘金热里卖筛金工具的生意,确定性更高。订单已落地验证,一旦放量业绩弹性较大。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

2. 兴森科技:国产算力的“封装基石”

核心逻辑:FCBGA封装基板放量驱动非线性增长,市场预期2026年净利润有望翻倍。AI芯片与先进封装需求明确,产能稀缺。

价值点:摩尔定律逼近极限,芯片性能提升依赖先进封装。

FCBGA基板是承载HBM等高端芯片的"地基",技术壁垒极高,全球被日韩台垄断。兴森是国内极少数突破者,已导入国产AI芯片核心供应链。

2026年国产AI芯片从"能用"到"好用",高端基板需求爆发,兴森产能是稀缺资源,业绩拐点在即。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

3. 凯格精机:先进封装的“设备赋能者”

核心逻辑:2026年净利润有望冲击5-6亿元,同比大增,在手订单充裕。

先进封装是半导体必由之路,设备环节直接受益。

价值点:从传统电子装联设备向半导体先进封装设备(高精度固晶机、点胶机)升级,切入CoWoS、HBM等前沿封装工艺链。这是"国产替代"从0到1的突破。

一旦在核心客户验证通过,估值体系将从普通机械设备跃升至半导体核心设备阵营,成长空间和估值天花板彻底打开。

评级:成长潜力★★★★★ | 产业确定性★★★★☆

4. 东威科技:高端PCB的“工艺先锋”

核心逻辑:机构预测未来几年净利润CAGR超50%。AI硬件升级是明确趋势,技术领先市占率高。

价值点:市场过度关注复合铜箔故事,忽略基本盘——高端PCB电镀设备才是真正"现金牛"和"技术壁垒"。AI服务器、高速光模块PCB层数更多、线路更细,对电镀均匀性要求地狱级。

东威的垂直连续电镀(VCP)设备是解决关键工艺的"神器",国内几乎无对手。

只要AI硬件迭代,需求就是刚性且高利润率。价值需回归核心主业重估。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

5. 大族激光:可能被低估的“隐形冠军”

核心逻辑:分部估值显示母公司市值明显折价。AI硬件扩产确定,旗下大族数控作为PCB设备龙头深度受益。

价值点:市场习惯用消费电子周期股视角看待,严重低估体内宝藏——大族数控(已分拆)。大族数控是高端PCB钻孔、激光成像设备全球龙头。

AI服务器推动PCB向高端HDI、载板升级直接利好。这块业务高增长、高壁垒,但价值在母公司庞大市值里被淹没。

公司里藏着独角兽却未被充分定价,存在巨大预期差和重估空间。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

主线二:顺周期复苏,紧握价值压舱石

找在行业回暖中凭独特优势吃到最大红利、业绩弹性与安全边际兼具的公司。

6. 南山铝业:高端铝材的“出海典范”

核心逻辑:估值处较低位,具有一定安全边际,可惜涨了不少,一直没有看到好买点。汽车轻量化、航空材料国产化趋势确定,先发优势明显。

价值点:正完成华丽蜕变:

①出海突破天花板——印尼电解铝项目利用当地资源优势,解决国内产能受限;

②高端化提升附加值——汽车板供货全球主流车企,航空板材获认证;

③行业β向上——全球电解铝供需偏紧延续。

三重动力叠加,从看天吃饭周期股转型为具备全球竞争力的高端材料成长股,攻守兼备。

评级:成长潜力★★★☆☆ | 产业确定性★★★★☆

7. 中国化学:新材料平台的“转型样本”

核心逻辑:当前市值主要反映传统工程业务,新材料价值未充分定价,安全边际足。新材料项目进入收获期,盈利弹性大。

价值点:市场用"化工工程公司"旧眼光定价,忽略正在发生的质变!投建的己二腈(尼龙66核心原料)、POE(高端光伏胶膜料)等项目,都是国家级"卡脖子"技术突破,从建设期转入投产期。

这些新材料技术壁垒极高、市场空间巨大。未来2-3年利润结构根本性改变:传统工程提供稳定现金流,新材料贡献爆炸性增长。一旦市场认知,将迎来业绩与估值戴维斯双击。

评级:成长潜力★★★★☆ | 产业确定性★★★☆☆

8. 大金重工:海风出海的“拼杀赢家”

核心逻辑:海外订单集中交付,未来2-3年业绩路径清晰。欧洲能源自主战略下海风需求刚性,竞争力壁垒坚固。

价值点:给出最强确定性,护城河综合:稀缺产能(能造超大单桩)、独占资源(自有深水码头)、政策优势(对欧出口税率优势)。

成为欧洲能源巨头无法绕开的战略合作伙伴,锁定长期大额订单。

2026年开始前期订单进入密集交付和业绩兑现期,业绩能见度极高。不是讲故事,是实实在在收钱。

评级:成长潜力★★★★☆ | 产业确定性★★★★★

主线三:价值重估,挖掘被旧地图错杀的机会

找业务已升级、逻辑已改变,但估值未跟上的公司。

9. 致尚科技:光连接的“精密阀门”

核心逻辑:光通信业务随1.6T光模块放量高增。

估值已部分反映预期,需业绩逐季验证。

价值点:都去追光模块,但决定光模块性能和可靠性的上游核心精密部件——MPO/MTP连接器价值被严重低估。

致尚科技通过控股福可喜玛卡位"咽喉要道"。1.6T、3.2T超高速时代,对连接器精度要求指数级上升,产品有望量价齐升。

从消费电子(游戏机滑轨)公司悄然转型为高端光互联核心部件供应商,估值体系有巨大切换空间。

评级:成长潜力★★★★☆ | 产业确定性★★★☆☆

10. 永创智能:智能制造的“隐型动脉”

核心逻辑: 顺应制造业自动化长期趋势,但下游分散需求释放较平缓。当前估值需超预期业绩支撑。

价值点: AI赋能千行百业中,硬件产品最后一步——智能包装与质检不可或缺。永创智能是该领域龙头,提供连接制造与流通的智能产线解决方案。

随消费、医药等行业对柔性化、智能化生产需求爆发,及AI视觉质检渗透率提升,成长逻辑是渗透率提升叠加技术附加值提升。

制造业智能化升级中的隐形动脉,虽不显眼但至关重要,正享受行业发展红利。

评级: 成长潜力★★★☆☆ | 产业确定性★★★☆☆

另外,杰瑞股份、应流股份、芯碁微装、鼎龙股份、环旭电子等前期一些跟踪的标的,考虑个股个数有限,还有涨幅和板块均衡问题,继续纳入观察池,择机再更新。

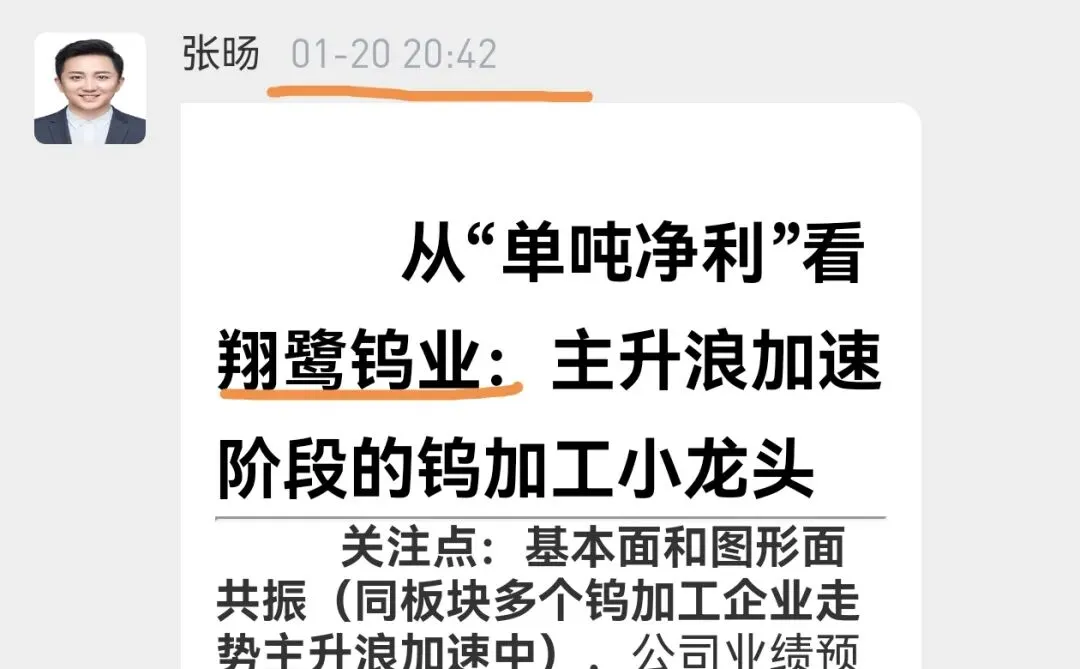

最后,小密圈重新给大家申请了一些名额。没时间动脑筋挖掘的(比如前期赛恩斯、翔鹭钨业这样的标的,小密圈挖掘比较早、比较深),包括之前平台需要续费的,都可以到这边。

加入方式如下所示点击选股掘金或者扫二维码进入小程序。

只开放少量名额,满100人后继续关闭(人数太多会影响策略效果),很多粉丝使用后都续费年费了。

除了投研问题,其他任何问题 一定记得入班后先加美女客服经理他负责(包括近期资料打包发送掌握):

免责声明:本文属于投资顾问张旸 A0710625060018 个人观点,所提供的信息仅供参考,在任何情况下,不构成任何投资建议。无论是否已经明示或暗示,本文不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本文不对任何因使用本文中的任何内容担责任。