? 瓦特工场・核心摘要

要点一:行业核心驱动力已从强制配储,转向由电力市场化改革和新能源经济性诉求驱动的真实价值创造。

要点二:盈利模式已升级为 “现货价差套利+辅助服务+容量补偿”的多元复合结构,项目独立经济性显著增强。

要点三:投资成功的关键在于对优质电网节点等稀缺资源的精准卡位,以及应对复杂电力市场的专业化运营能力。

据上交所信息显示,财通资管-阿特斯持有型不动产资产支持专项计划(碳中和)已受理,作为全市场首单储能项目持有型不动产ABS(机构间REITs),标志着储能项目首次进入REITs领域。

在“双碳”目标与新型电力系统建设背景下,储能需求已从政策驱动转向系统性调节缺口驱动。本报告旨在为机构投资者与产业资本提供完整决策分析框架,阐述储能行业发展的战略必要性、技术可持续性、商业可盈利性及投资可操作性。

? 行业基石:能源结构转型下的系统调节刚性

1、电力供需的逆向分布与能源结构转型

我国电力系统面临能源资源与负荷需求“逆向分布”的结构性矛盾:煤炭、风、光、水等资源主要集中在西部和北部,而70%以上的电力消费集中在东部和南部负荷中心。这一矛盾形成了以特高压交直流输电网为骨干、“西电东送、北电南供”的基本电网格局。在资源供给方面,我国 “富煤、缺油、少气”,油气对外依存度高。因此,推动多能互补、发展新能源,不仅是实现绿色转型的需要,更是保障能源安全、提升能源经济性的战略选择。

2、新能源并网带来的电网挑战

在“双碳”目标引导下,我国电源结构正经历颠覆性变革。截至2025年底,新能源风光装机规模已突破1800GW(国家能源局统计数据);2035年末,预计达到3600GW;2050年,全球能源互联网合作组织预测,煤电占比预计将从当前的66.4%急剧削减至5.7%,风电与光伏将共同占据60.6%的绝对主导地位,成为新型电力系统的“双支柱”。

电能传输速度与光速相同,发、输、变、配、用电往往在同一瞬间完成,要求电力生产和电力负荷相匹配;但高比例新能源的电力生产和负荷都具有波动性和随机性,难以实时匹配,产生输出电能质量不稳定、利用率不高等问题,给电网带来了严峻挑战:

✅ 稳定性下降:系统惯量和抗干扰能力降低,保障频率(50Hz±0.2Hz)和电压稳定的压力增加。

✅ 消纳矛盾突出:新能源最大日功率波动可超过系统最大负荷的20%,传统调度方式难以应对。

3、能源革命的“稳定器”—电化学储能

电化学储能能够显著提高可再生能源消纳水平,是推动主体能源由化石能源向可再生能源更替的关键技术。电化学储能在快速频率响应、调频精度、双向灵活性等调频响应性能方面远好于传统电源/调节电源(如火电、水电、抽水蓄能)。“传统电源提供基础支撑 + 储能提供快速灵活调节”的互补模式是构建新型电力系统的重要环节。

◼

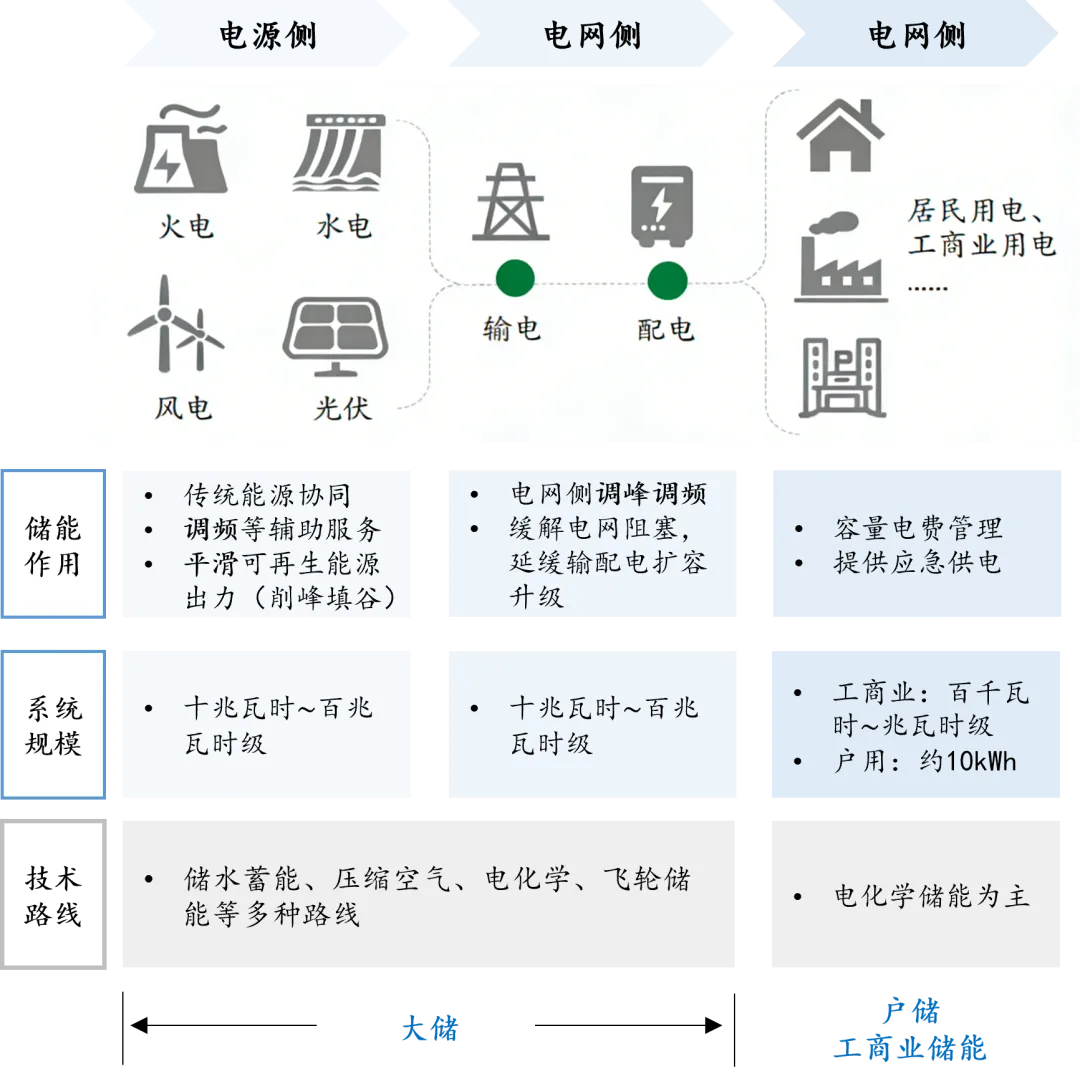

? 储能的分类、组成及适配场景

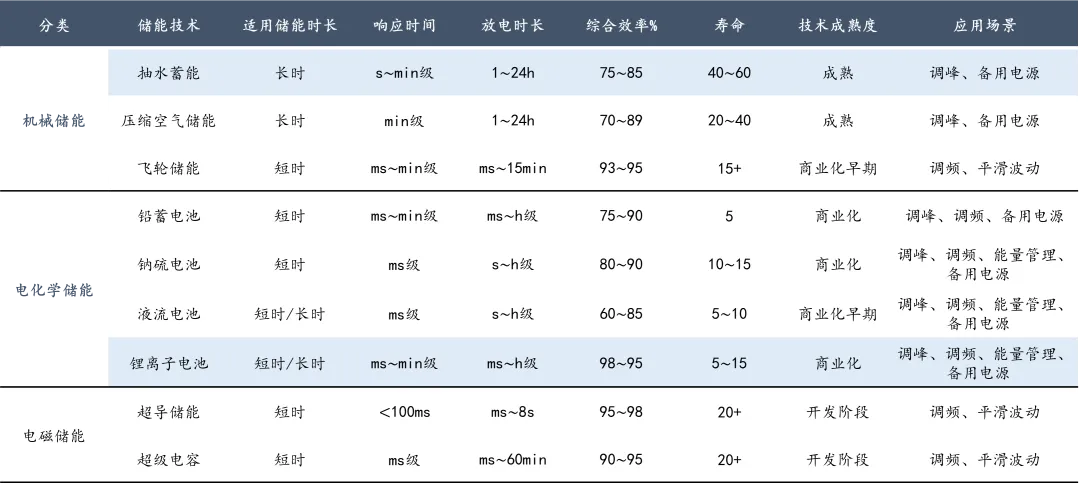

1、分类与技术路线对比

储能主要分为机械储能、电化学储能、电磁储能三类:

✅ 机械储能:抽水蓄能最为成熟,但选址依赖地理资源且建设周期长(6-9年);压缩空气储能适合长时调峰。

✅ 电化学储能(新型储能):包括锂离子电池、钠离子电池、液流电池等。锂离子电池凭借能量密度高、响应快(毫秒级)、建设周期短(小于1年)的优势,已成为当前商业化主流,2024年新增新型储能占比高达89%。

✅ 电磁储能:如超级电容,响应极快但容量小,多用于短时调频。

储能的技术路线及应用场景

来源:平安证券

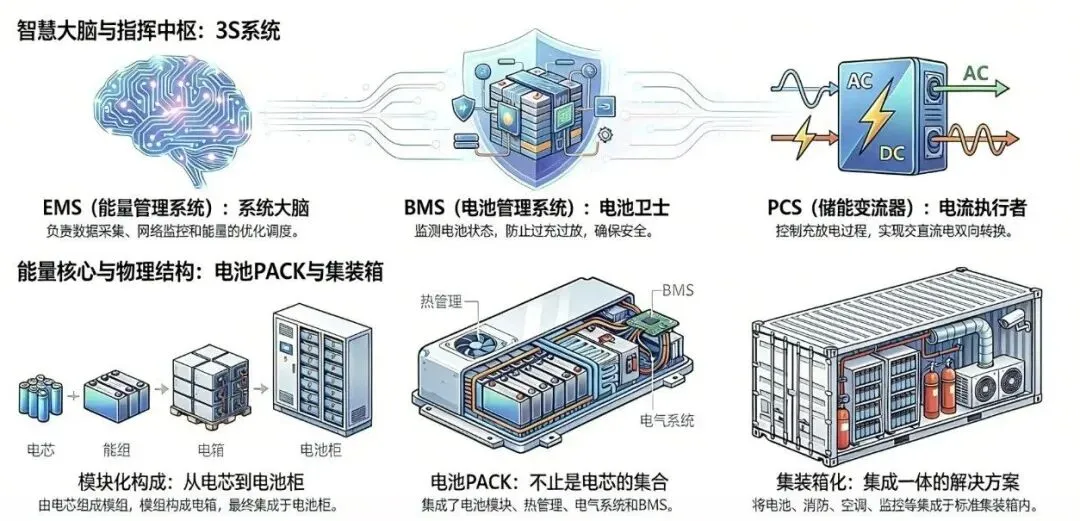

2、电化学储能电站构成与成本构成

典型的集中式电化学储能电站由电池组、逆变器(PCS)、变压器等组成。电芯指单个含有正、负极的电化学电芯。模组为多个电芯并联组合,加装保护电路和保护壳组成。模组、BMS和热管理系统组成电池包。

产业链最核心的环节是电池组和逆变器,电池组成本占比最高(60%),其次为储能逆变器(15%),BMS和EMS合计占比约15%。电池组成本是电化学储能系统的主要成本,是未来产业链技术迭代和降成本的主要环节。

电化学储能电站的构成

来源:瓦特工场整理

? 窗口期研判:装机高增与成本触底逻辑

1、政策驱动

“十四五”相关方案确立了储能的市场主体地位,提出2025年步入规模化发展阶段,2030年全面市场化。

2、装机规模再创新高

2024年我国新型储能装机规模爆发式增长,新增装机达4.24GW/10.1GWh。其中,内蒙古、新疆、甘肃三省以绝对优势占据主导地位。

3、建设成本“触底反弹”的投资信号

受技术迭代推动,2025年2h储能系统均价已降至553.94元/kWh,较2024年下降16.9%。但当前市场释放出明确信号:

✅ 成本传导:上游碳酸锂价格自2025年下半年起明显回升,成本压力正逐步传导至下游电芯。

✅ 供应紧张:由于项目经济性凸显,装机需求超预期,电芯平均交货周期已从30天延长至75天。

? 政策与收益机制:市场化盈利的闭环逻辑

1、核心市场机制:我国电力市场的“1+6”体系

我国正在构建全国统一电力市场,储能作为独立主体,主要在以下三大细分市场中寻找价值锚点:

✅ 电能量市场:作为系统的“平衡器”,反映电力的实时供需关系。储能通过日前的“报量报价”或“报量不报价”参与现货市场出清,捕捉实时的价格信号。

✅ 辅助服务市场:这是储能发挥其毫秒级响应优势的核心战场。包含调频、调峰、备用、黑启动等品种。它与现货市场互为补充,共同保障系统频率与电压的稳定。

✅ 容量补偿机制/容量市场:针对新型电力系统可靠装机容量充裕性的补偿。其核心意义在于建立容量成本回收机制,引导经营主体进行合理投资,保障系统的长期充裕。

2、收益机制:独立储能的“三大支柱”详解

独立储能(电网侧)的商业模式已逐步演变为由以下三种收益构成的多元矩阵:

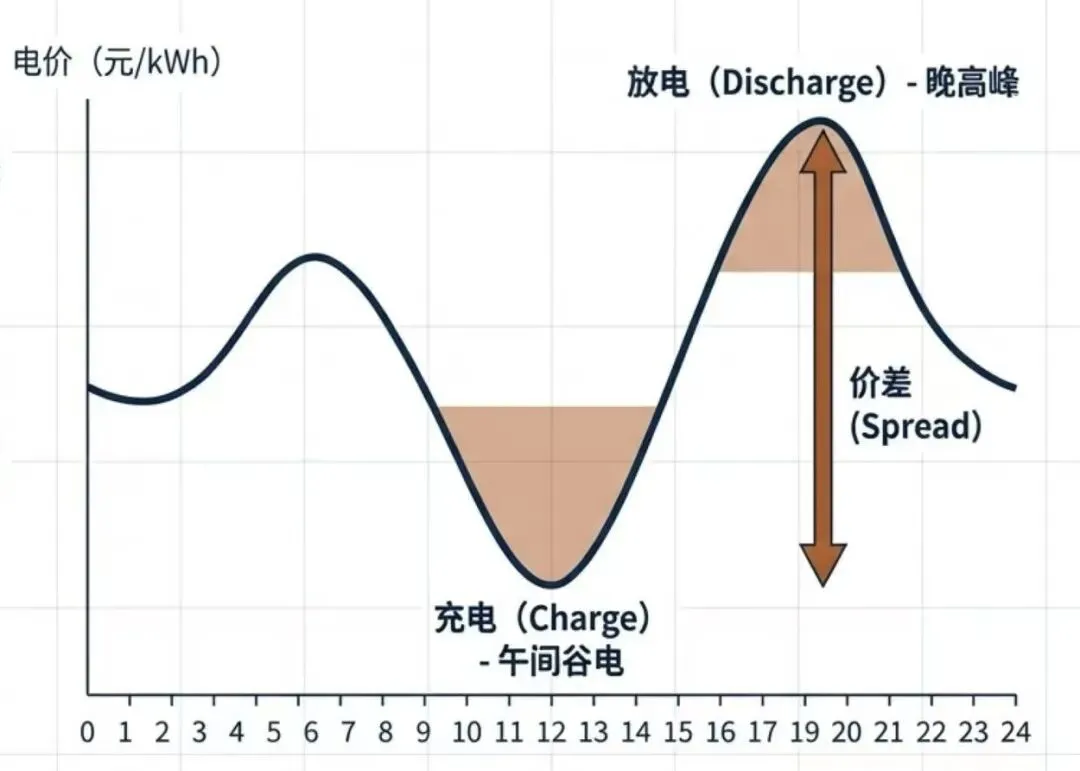

✅ 峰谷套利(电能量市场)

这是通过电能量市场实现的价格发现价值。

获利逻辑:利用日内电价差,在低谷(或新能源出力高峰)充电,在高峰(或电力紧缺)放电。

现状与趋势:全国已有29省现货市场覆盖独立储能。西北新能源高占比地区午间“谷电”显著,而山东等省份峰谷差巨大。但需警惕价差收窄风险,长期看价差会随用电习惯改变而逐年缩小。

✅ 辅助服务收益(辅助服务市场)

这是储能最具技术门槛的收入项。

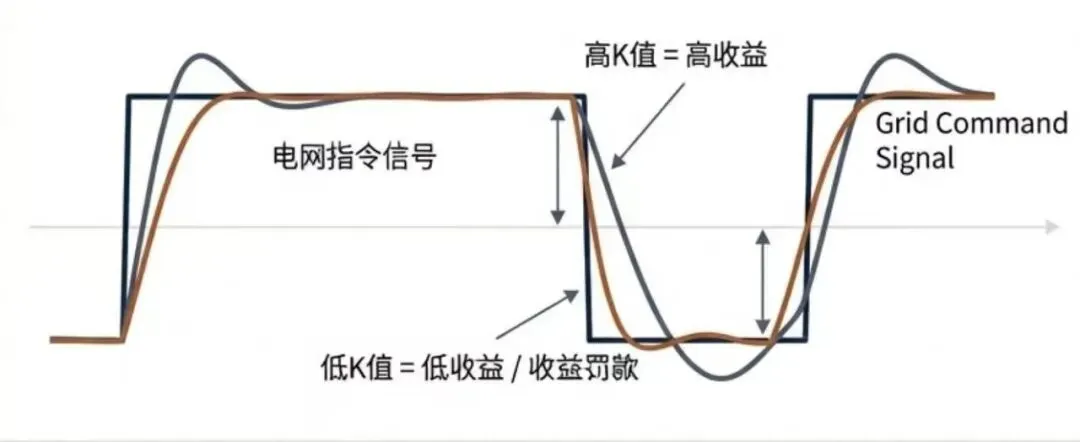

调频(AGC):目前辅助服务的核心收益源,普遍采用“调频容量补偿+调频里程补偿”模式。

关键指标(K值):调频收益高度依赖设备的调节性能指标(K值),即响应时间、调节速度和调节精度的综合评分。K值越高,单次调节里程的补偿越高。

盈利侧重:火电占比高的省份(山西、山东)侧重调频;新能源富集区(甘肃、宁夏)则侧重调峰与爬坡辅助服务。

✅ 容量补偿/容量电价

136号文取消了新增风光项目的强制配储,使得传统的“容量租赁”面临压力,收益正逐渐转向市场化的容量补偿。

补偿标准:全国已有包括湖北、甘肃、内蒙、山东在内的9个省份先后公布了针对电网侧独立储能的容量补充政策,成熟省份(甘肃、宁夏)已落地“火储同补”机制。100MW/4h的项目,年补偿收益通常在400万至1300万元不等。

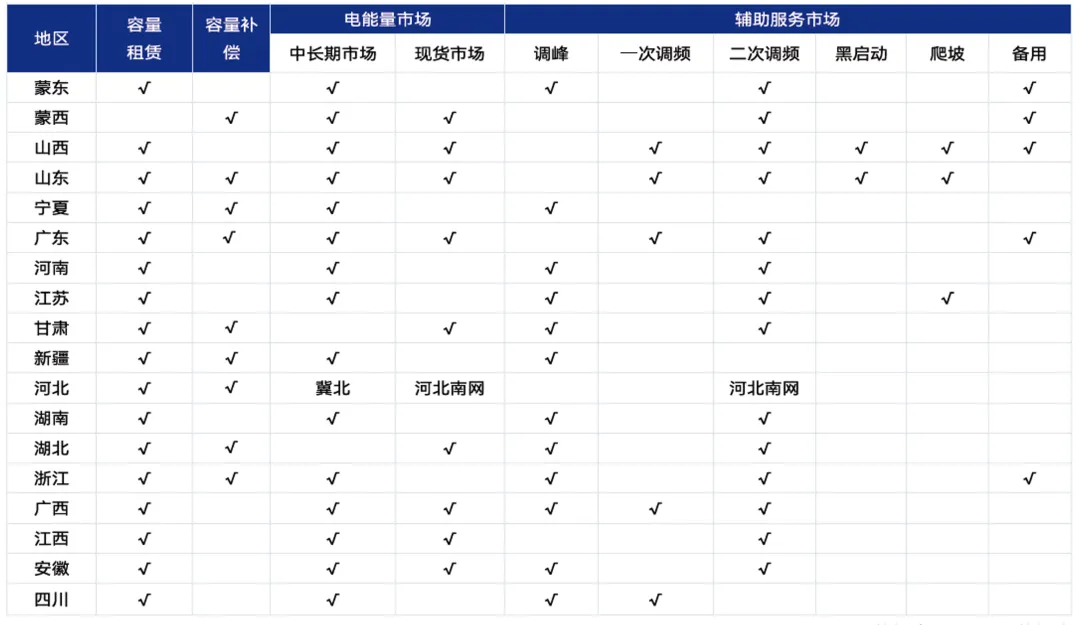

国内主要地区独立储能电站收益模式

来源:根据CNESA整理

? 风险提示及投资建议

✅ 风险提示:

(1)随着储能装机容量的暴增,后期可能会造成收益降低,主要为以下3点:

i 调频收益降低。一旦储能的装机容量超出调频需求,调频次数有可能会下降,另外就是调频单价,难免会出现下调调频申报价格,以获取优先调频资格。

ii 以甘肃省容量电费政策为例,容量供需系数每年调整1次,后期有可能根据储能和新能源的装机容量进行调整。目前的容量电费政策标准执行期限只有2年。

iii 电能量现货市场的价差也随着能源结构、用电端习惯改变,逐年收窄。

(2)储能的设备和建设质量,影响其调频收益和考核费用。(K值)

(3)电压等级的高低,影响其调用次数。电压等级越高,调用需求越大。

✅ 投资建议:

(1)投早投好,卡位稀缺节点:电网节点与接入资源不可复制且具有排他性。应优选330kV及以上枢纽变电站接入,电压等级越高,调频需求越大,调用次数越高,造血能力越强。

(2)注重全周期运营与K值:设备和建设质量直接影响调节性能指标(K值),高K值是获取高调频收益的基础。

(3)保守测算与保障措施:关注现货价差和调用次数长期的变动趋势,采用保守测算进行压力测试。利用业绩对赌、优先劣后、差额补足等金融结构设计管理收益风险。

? 结语

储能已成为确定性变革中的优质基础设施资产。深刻理解电力市场本质、具备专业交易运营能力的投资人,将捕获超额的阿尔法收益。

关于瓦特工场 (Watt Workshop)

专注新能源资产与电力市场投资。这里是能源资产与资本的连接器。

***免责声明:*** 本文内容仅为行业分析与解读,不构成任何投资建议。市场有风险,投资需谨慎。