一、开篇:为什么这三个概念是财富决策的核心

1.1 渗透日常的经济逻辑:从消费到理财的底层支撑

二、成本:不止是货币支出,更是决策的隐性约束

2.1 成本的本质:资源配置中的机会权衡

2.2 成本的核心分类:固定成本与变动成本的决策价值

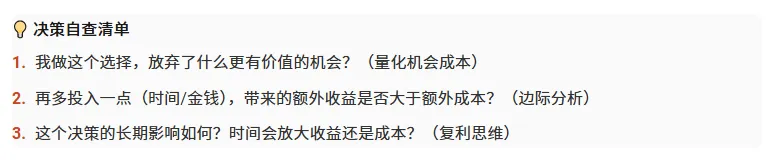

2.3 决策避坑:沉没成本止损与机会成本量化

三、边际:增量视角下的决策平衡点

3.1 边际的核心:增量变动的效益衡量

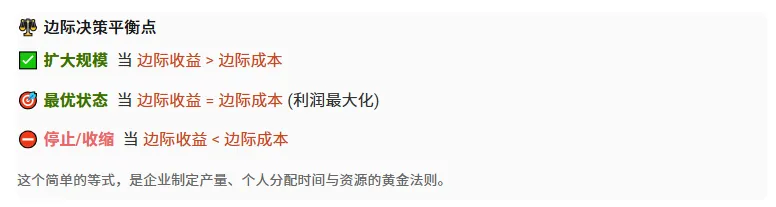

3.2 边际成本与边际收益:利润最大化的决策边界

3.3 边际效用递减:消费决策的理性依据

四、利息:资金时间价值的量化体现

4.1 利息的本质:资金使用权的对价补偿

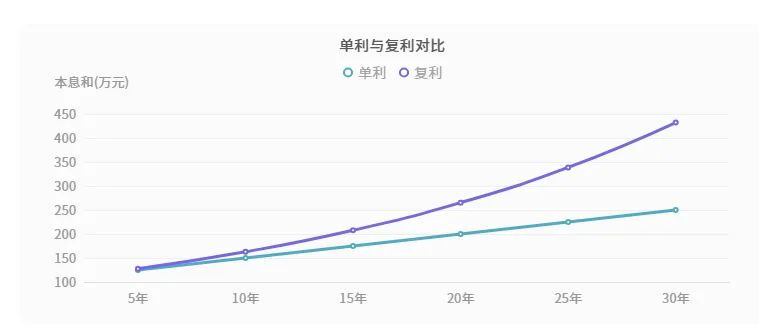

4.2 单利与复利:利息计算的两种核心模式

4.3 贷款还款方式:等额本息与等额本金的选择逻辑

五、三者联动:构建系统化的财富决策框架

5.1 企业经营:成本管控、边际平衡与利息风控的协同

5.2 个人理财:成本优化、边际提升与复利增值的结合

5.3 避坑总结:三大常见决策误区

六、结尾:用底层逻辑掌控财富决策

6.1 行动指南:从今天开始践行三大原则