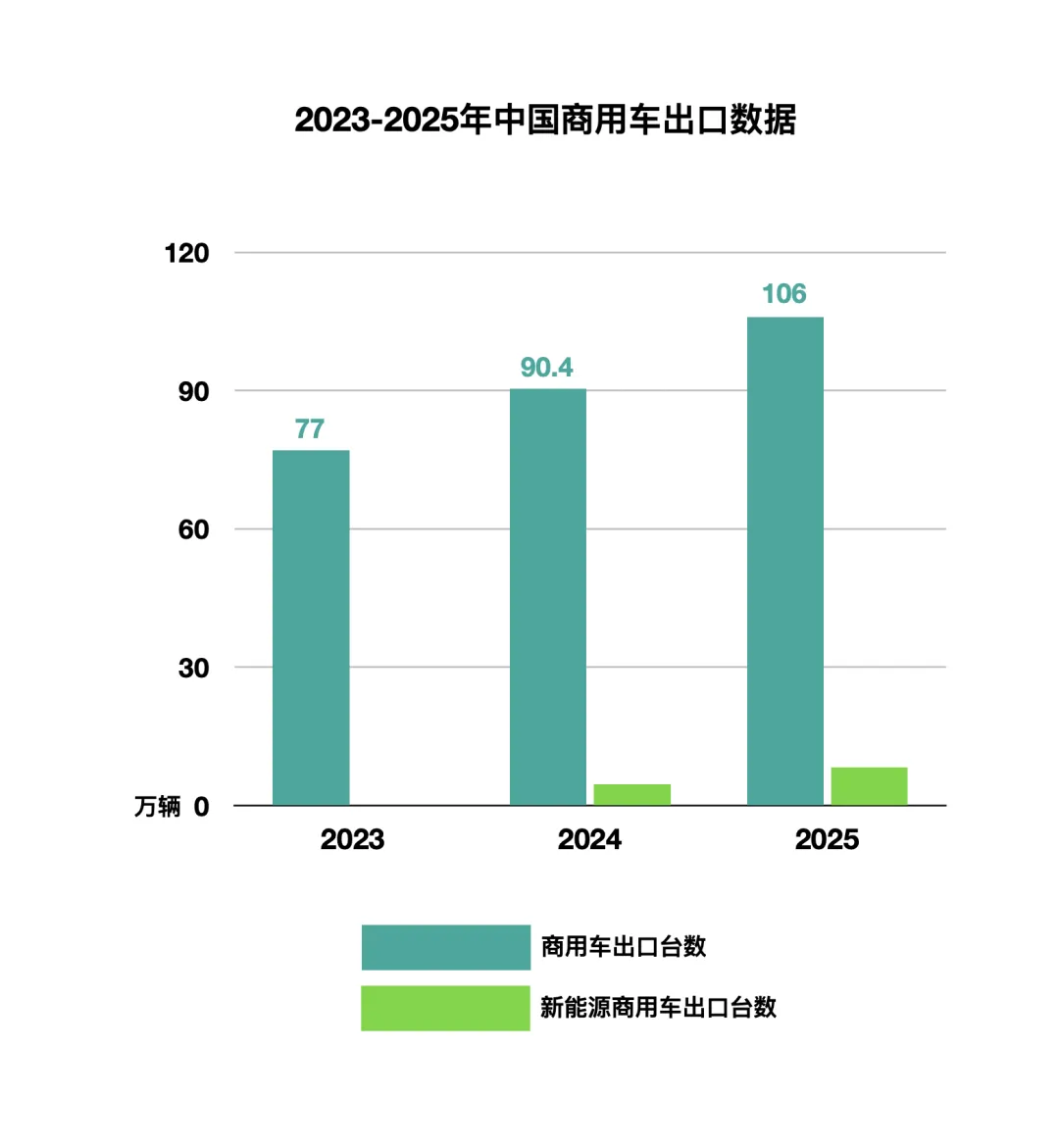

核心出口数据

市场特征

区域分布:

核心出口目的地集中于新兴市场:墨西哥(18.2万辆)、越南(12.7万辆)、阿尔及利亚(9.8万辆)为前三大出口市场,合计占比38%(数据来源:海关总署,2026)。墨西哥凭借北美自贸区物流需求,成为中国商用车重要的出口市场;越南、阿尔及利亚等国家则受益于基建与物流升级,拉动轻卡、客车需求快速增长。

“一带一路” 沿线贡献主要增量:前三季度对 “一带一路” 沿线国家出口占比达47.1%,其中非洲市场出口额同比激增49.7%至71.47亿美元,主要需求集中在重卡、工程配套商用车(数据来源:中国机械工业联合会,2026)。东南亚港口扩建、中东能源项目等场景,进一步推动了大吨位商用车的出口增长。

欧洲高端市场实现结构性突破:新能源客车在欧盟市场渗透率突破20%,纯电动重卡在德国、荷兰等国的绿色物流项目中逐步替代传统燃油车(数据来源:行业监测报告,2026)。这一突破得益于中国商用车在电动化、智能化技术上的积累,以及本地化服务网络的完善。

产业结构:

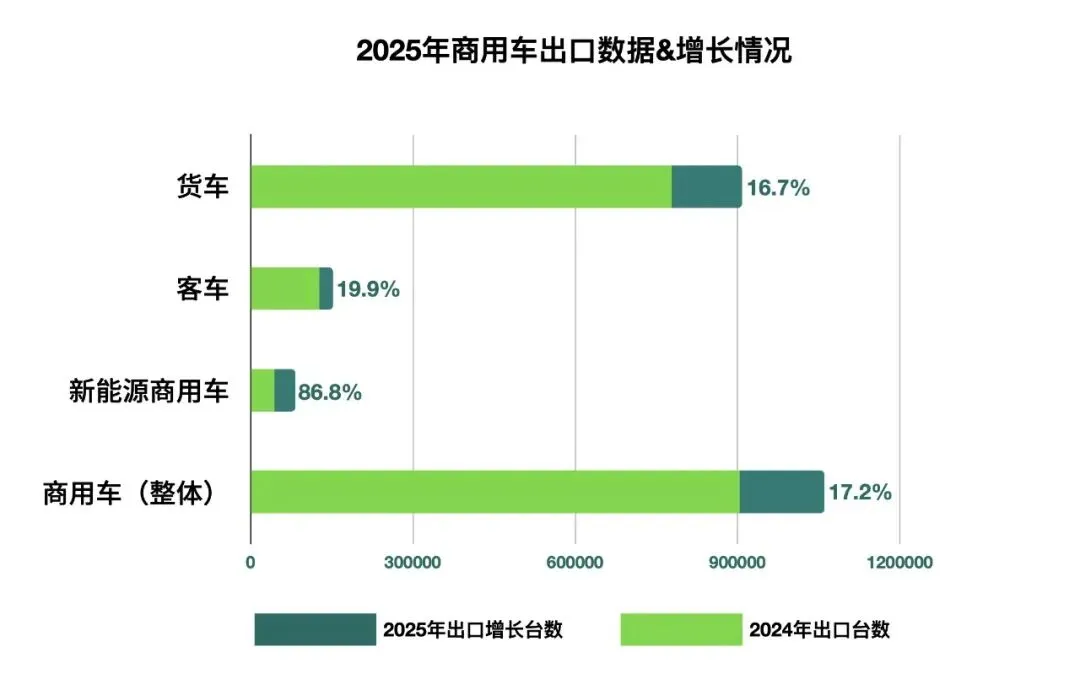

货车为绝对出口主力:货车出口量占商用车总出口量的85.7%,其中轻卡占比超50%,主要流向墨西哥、越南等中短途物流需求旺盛的国家;重卡出口受益于 “一带一路” 基建项目,前三季度出口11.5万辆,同比增长7%(数据来源:中国汽车工业协会,2026)。

新能源商用车爆发式增长:新能源商用车出口量达8.3万辆,同比增长86.8%,占商用车出口总量的7.8%(数据来源:中国汽车流通协会商用车专业委员会,2026)。纯电动重卡在欧美市场订单增速显著,插混皮卡则在澳大利亚等市场实现翻倍增长,但受海外补能设施限制,12月单月出口环比下降13.7%。

技术升级推动产品附加值提升:L3级自动驾驶卡车、氢燃料电池商用车逐步进入商业化阶段,部分企业的智能网联解决方案已在欧洲项目中落地,带动高端车型出口占比提升至12%(数据来源:行业监测报告,2026)。

企业布局:

头部企业占据出口主导地位:中国重汽以17万辆出口量位居行业第一,北汽福田出口16.5万辆,两家企业合计占商用车出口总量的31.6%(数据来源:中国汽车工业协会,2026)。头部企业通过技术积累与规模效应,在新兴市场形成了较强的品牌认知度。

本地化生产基地扩容提速:截至2025年底,中国商用车企业已在22个国家建立本地化生产基地,其中北汽福田海外工厂覆盖俄罗斯、东南亚等核心市场,中国重汽在非洲的KD工厂产能突破5万辆/年(数据来源:行业监测报告,2026)。本地化生产不仅规避了贸易壁垒,还提升了产品的市场适配性。

新势力企业快速崛起:奇瑞商用车出口增速达242%,从行业第15位跻身前十;上汽大通轻客出口量位居行业第一,纯电皮卡T90EV成功登陆欧洲和澳洲市场(数据来源:中国汽车工业协会,2026)。新势力企业通过差异化产品与灵活的市场策略,在细分领域实现了快速突破。

总结

随着全球绿色物流转型加速与新兴市场基建需求持续释放,中国商用车出海正从规模扩张转向价值提升。未来,依托完整产业链优势与技术创新能力,在深耕现有市场的同时,持续突破高端市场壁垒、完善全球服务生态,将成为中国商用车巩固全球地位、实现高质量出海的核心方向。

中国汽车工业协会(CAAM) 中国汽车流通协会商用车专业委员会 海关总署 中国机械工业联合会 行业监测报告

国赫通将继续深耕国际市场,不断优化全球供应链与服务网络,以更前瞻的视野、更高效的解决方案和更贴心的服务,为全球客户创造卓越价值。