一、本报告概述。

报告认为AI大模型引爆的“万卡-百万卡”算力竞赛,正把数据中心网络需求推向“五高”(大规模、高带宽、低时延、高稳定、自动化)新阶段,从而重塑交换机技术路线与市场空间。2024全球交换机市场418亿美元(-5.4%),中国逆增5.9%至423.6亿元;2025全球预计回升至438.9亿美元,中国有望达444.8亿元,CAGR显著高于全球。增量主要来自三大方向:白盒化降本、Scale-Out组网端口成倍扩容、OCS全光交换突破电交换功耗与速率瓶颈。交换芯片同步向400G/800G/1.6T高带宽、纳秒级低延时升级,先进封装成为后摩尔时代性能跃升的核心抓手。产业链建议关注盛科通信、中兴通讯、锐捷网络、紫光股份。

二、第一章:AI大模型推动数据中心规模扩张

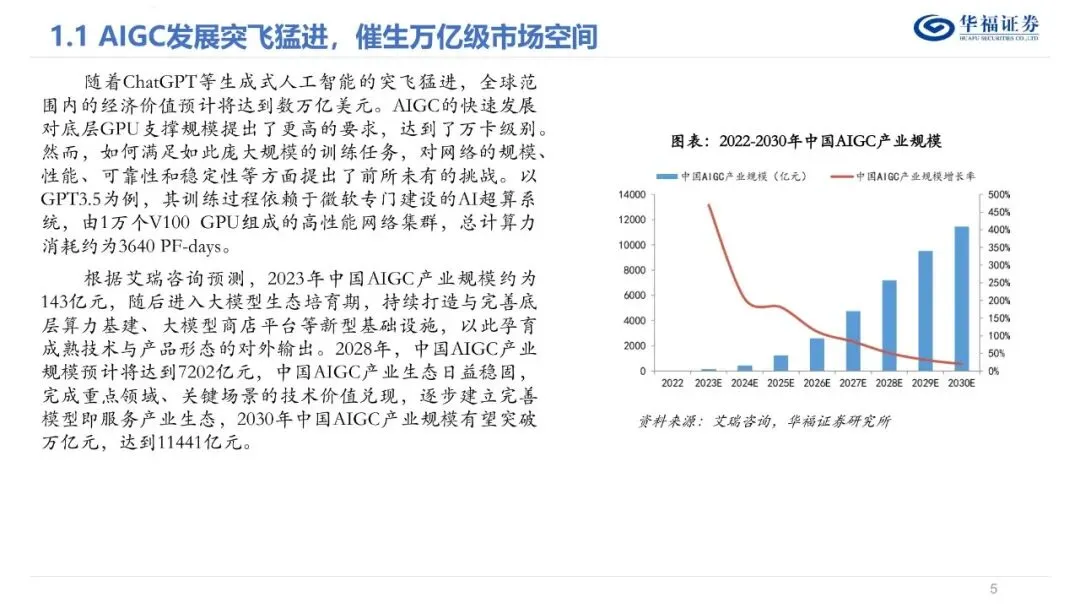

1. 需求端:AIGC产业规模2023年143亿元→2028年7202亿元→2030年1.14万亿元,五年CAGR≈95%。

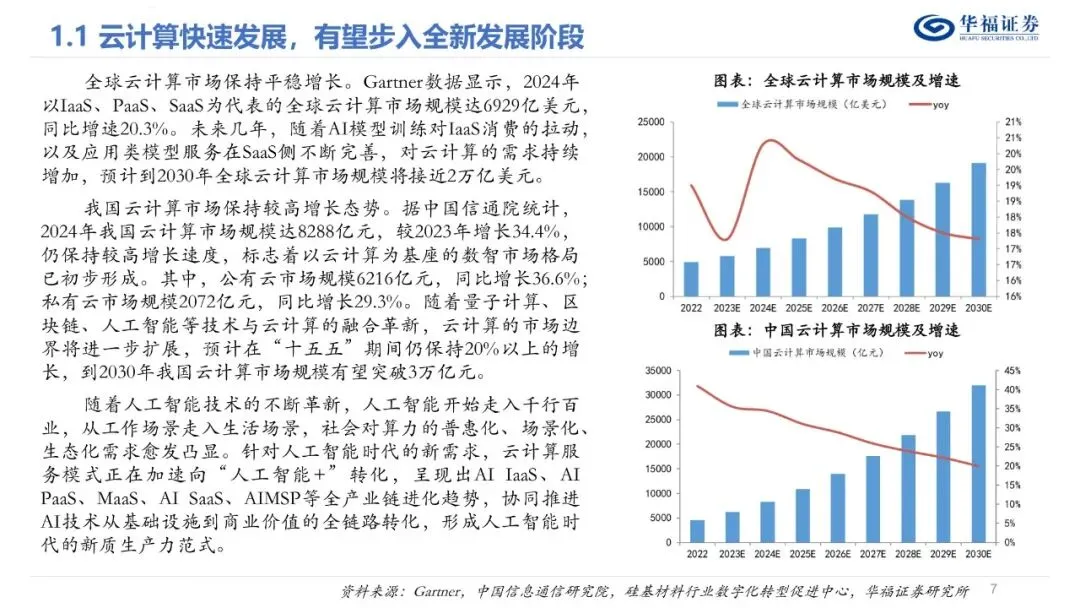

2. 供给端:2024全球云计算6929亿美元(+20.3%),中国8288亿元(+34.4%);全球数据中心904亿美元,中国2773亿元(+26.7%),2025预计分别达968亿美元与3180亿元。

3. 网络瓶颈:GPT-3.5训练需1万V100、3640 PF-days,参数十年增10万倍→智算中心必须满足单端口400G以上、集群十万级GPU无阻塞互联,网络时延每降1µs可提升GPU有效计算时间占比约0.8%。

三、第二章:交换机需求升级——白盒化、市场扩容、OCS光交换

1. 白盒化:硬件成本占比32%,白盒方案通过“商用芯片+开放OS”可整体降本20%-30%;2024中国数据中心交换机211.5亿元,占交换机总市场49.9%,2025占比将突破51%。

2. 端口扩容:Scale-Out网络端口需求随GPU数量线性增加,十万卡集群对Leaf-Spine架构的Leaf层25G/100G、Spine层400G/800G端口需求达传统云的5-8倍。

3. OCS:相对电交换,功耗降90%,延迟从µs级降至ns级,光纤用量减少60%;Meta、微软已批量部署,可平滑支持1.6T及以上,预计2025全球OCS市场CAGR>40%。

四、第三章:交换芯片需求升级——高带宽、低时延

1. 速率结构:中国商用以太网交换芯片2020年100G以上占比24.1%,2025年将升至44.2%,CAGR 28.4%;400G芯片单价约是100G的2.3倍,成为厂商主要盈利增量。

2. 智算标配:RDMA over Converged Ethernet(RoCE)要求单GPU配≥200G网络带宽,800G已在头部互联网商用,1.6T芯片有望在2026进入送样。

3. 制造与封装:芯片制程逼近2nm物理极限,3D/2.5D封装通过TSV与微凸块实现裸片间<10µm间距互联,可在同制程下把I/O带宽密度提升2-3倍,解决高带宽芯片功耗墙问题;但KGD良率、散热与热应力匹配为量产主要难点。

五、第四章:相关标的

1. 盛科通信:2024年交换芯片收入8.35亿元(+32%),毛利率32.2%,CTC8180芯片支持最大2.4Tbps、400G端口,已导入主流设备商。

2. 中兴通讯:星云智算网络方案实现98%吞吐、5µs级拥塞调优,2024年数据中心交换机收入同比+45%,400GE/800GE框式产品单槽7.2T,全球评级Very Strong。

3. 锐捷网络:2024年中国200G/400G数据中心交换机市占率第一(IDC数据),网络设备收入占比82%,毛利率48.6%,高端端口出货量同比+60%。

4. 紫光股份(新华三):2024中国企业网园区交换机市占率38.2%第一,以太网交换机整体份额31.2%第二,园区+数据中心双线高阶芯片自研比例提升至45%。

六、第五章:风险提示

AI大模型商业化低于预期、数据中心建设节奏放缓、400G/800G芯片及OCS产品研发进度滞后,可能导致交换机需求与价格同时承压。

关注公众号,获取本报告下载方法。