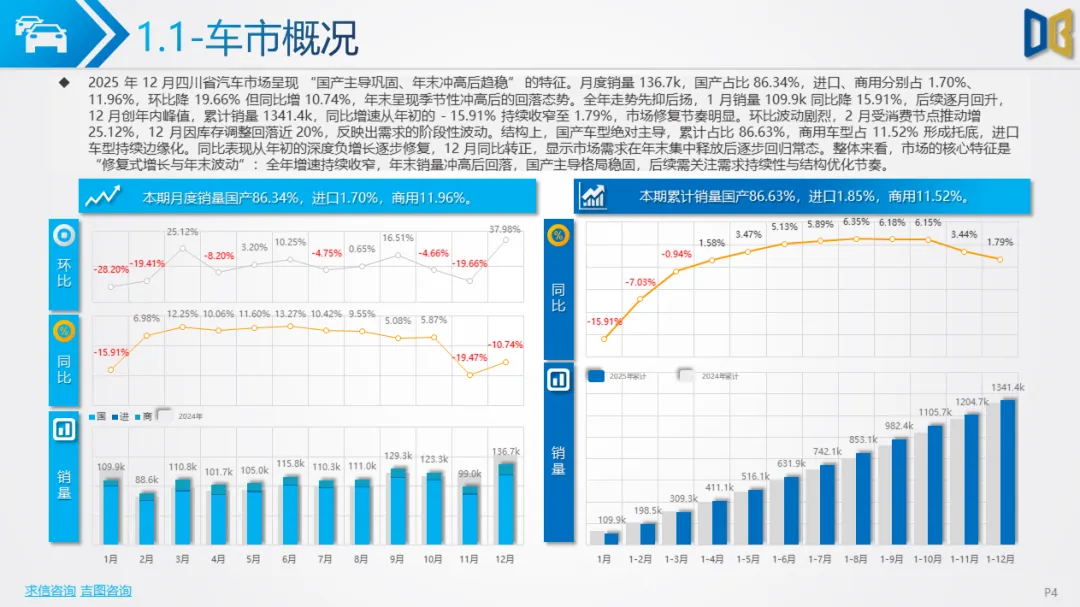

2025年12月四川省汽车市场呈现 “国产主导巩固、年末冲高后趋稳” 的核心特征,整体市场修复节奏明确。月度销量达 136.7k,其中国产车型占比86.34%,进口车型占1.70%,商用车占11.96%;环比下降19.66%但同比增长10.74%,年末呈现季节性冲高后的回落态势。从全年走势来看,市场先抑后扬。1 月销量109.9k同比下降15.91%,后续逐月回升,12 月创年内峰值,累计销量达1341.4k,同比增速从年初的- 15.91% 持续收窄至1.79%。环比波动较为剧烈,2 月受消费节点推动增长25.12%,12 月因库存调整回落近20%,反映出需求的阶段性波动特征。结构层面,国产车型持续占据绝对主导地位,累计占比86.63%,商用车以11.52%的占比形成市场托底,进口车型则持续边缘化。同比表现从年初的深度负增长逐步修复,12 月同比正式转正,显示市场需求在年末集中释放后逐步回归常态,整体呈现 “修复式增长与年末波动” 的核心特征。

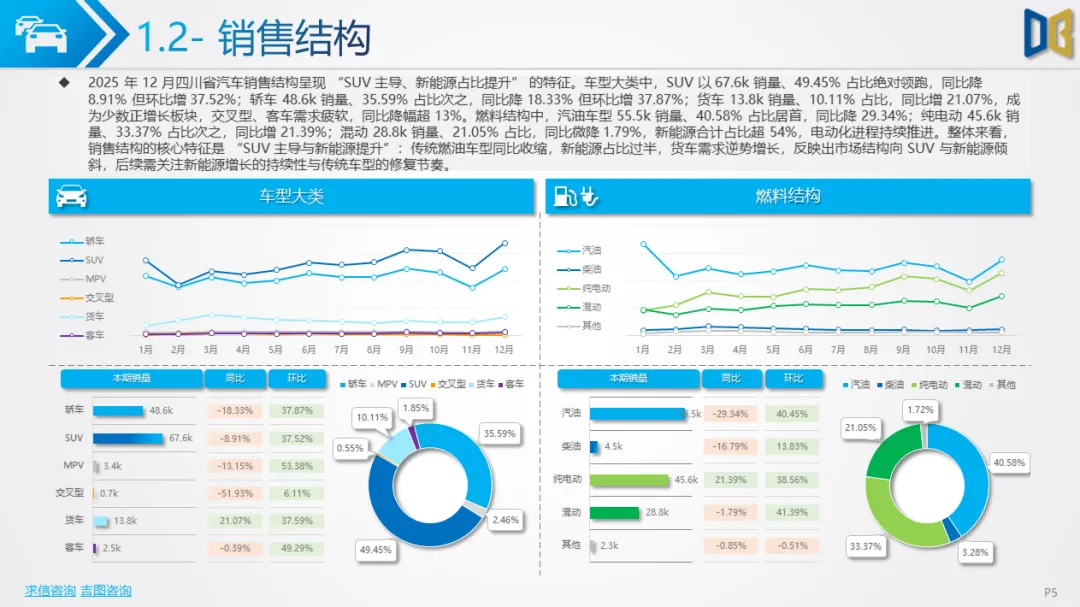

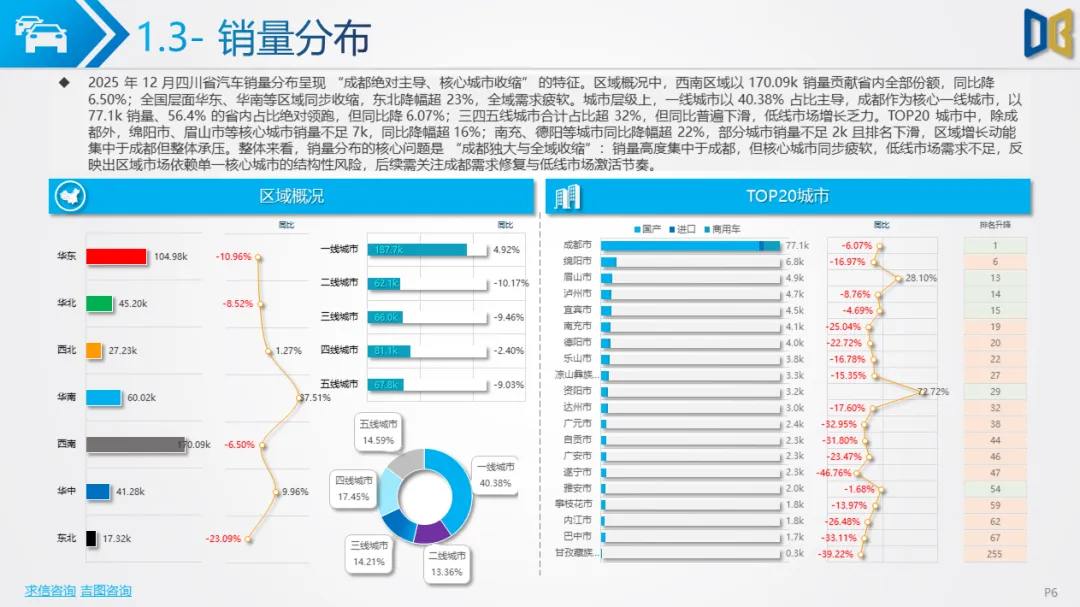

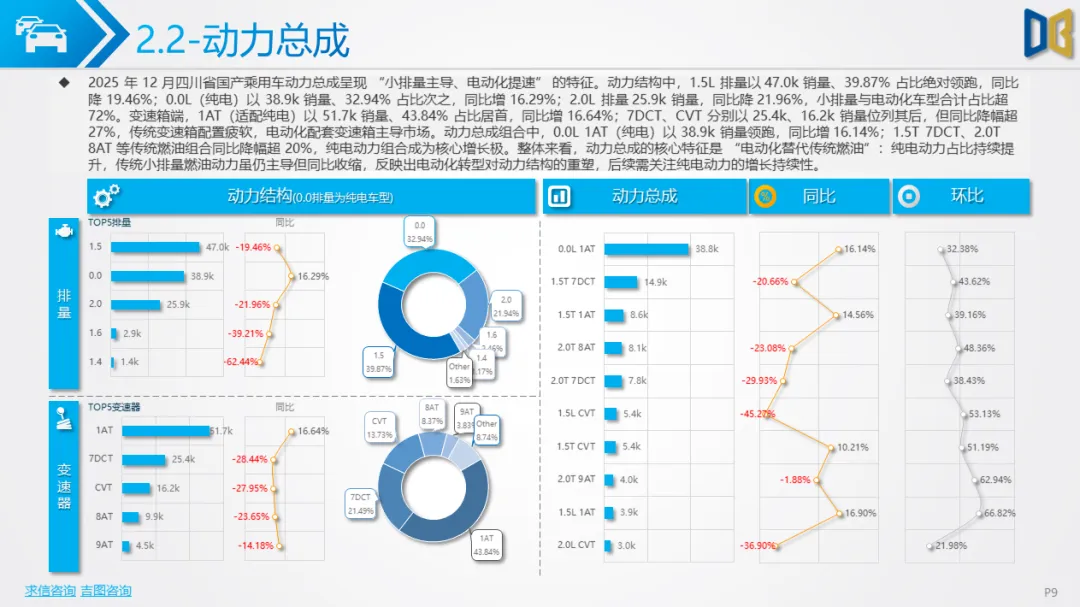

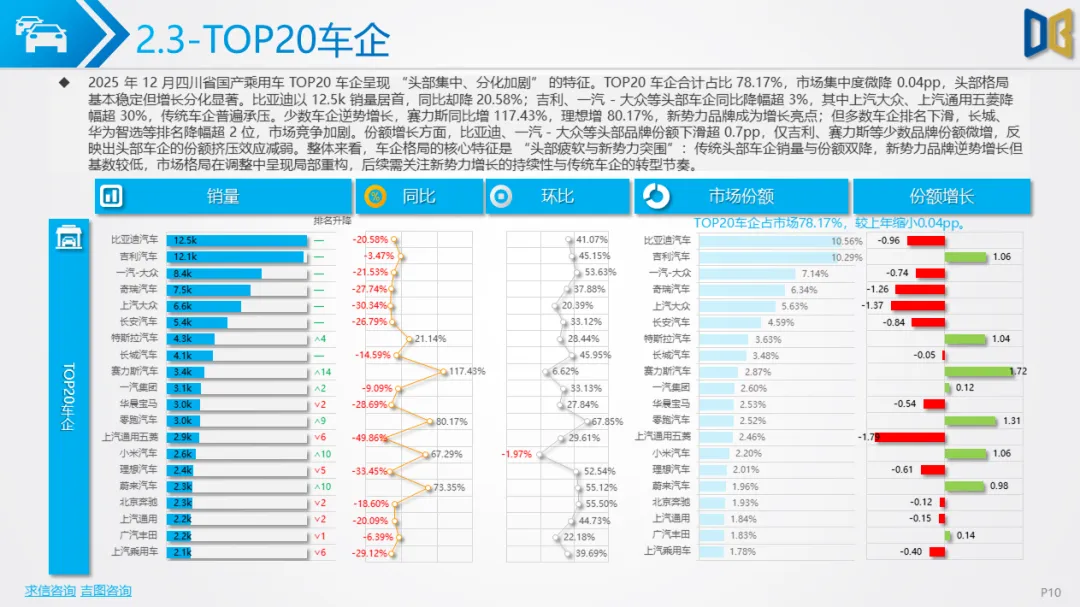

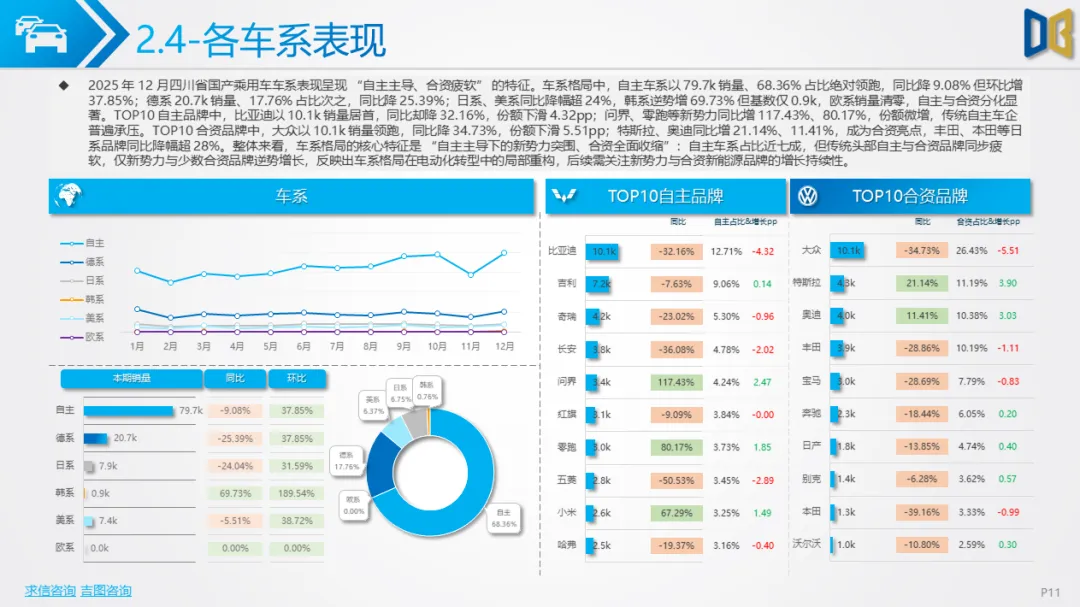

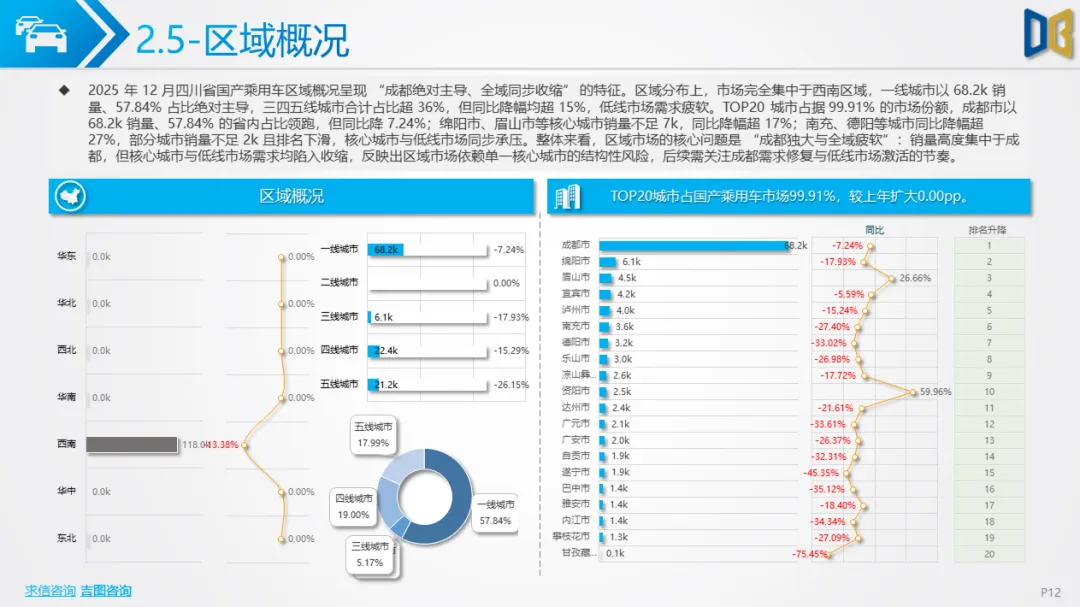

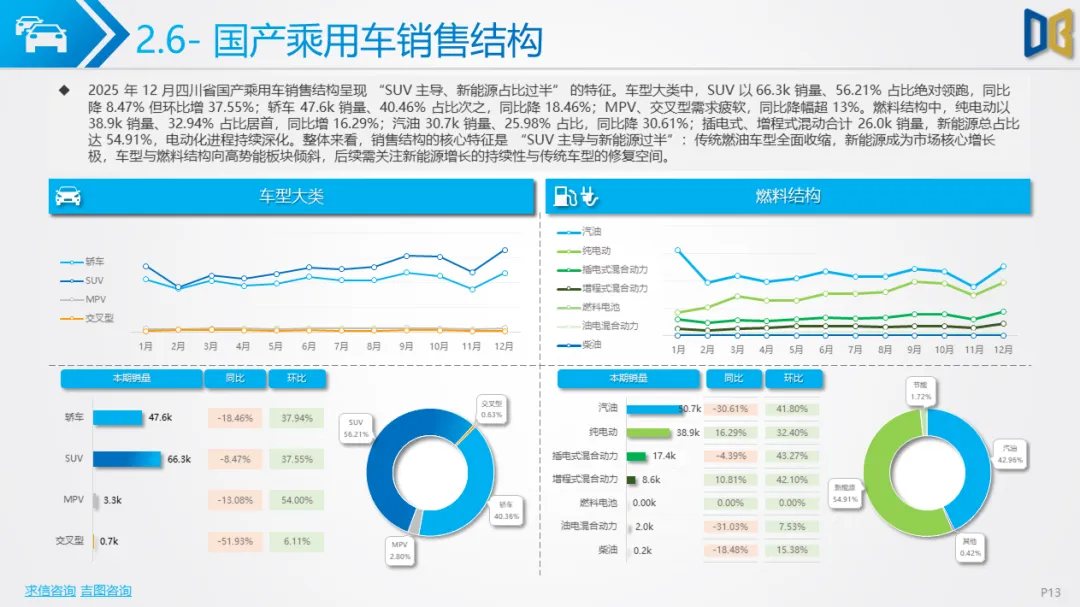

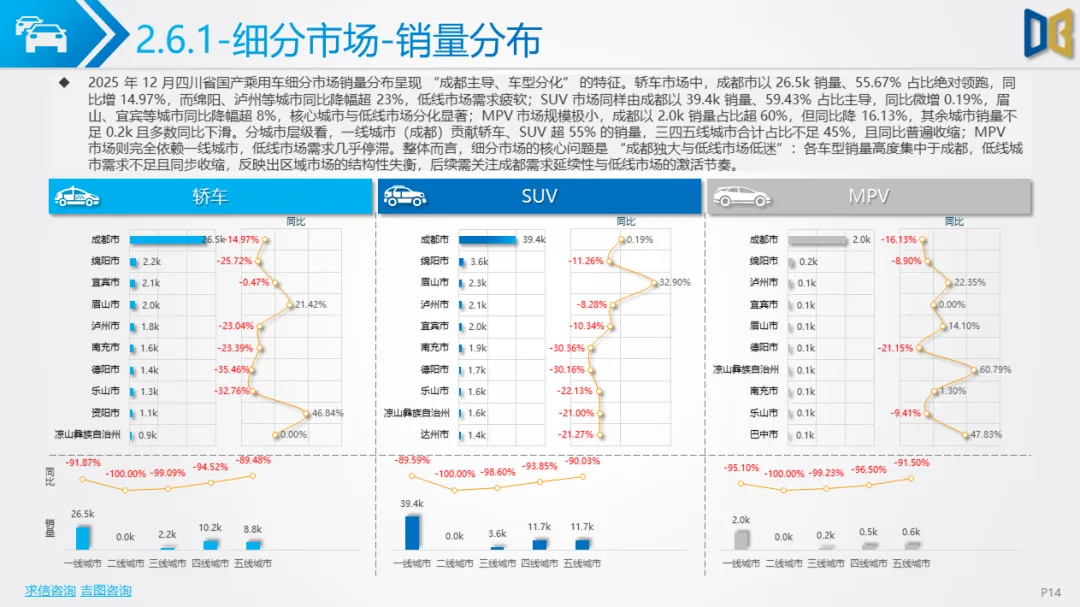

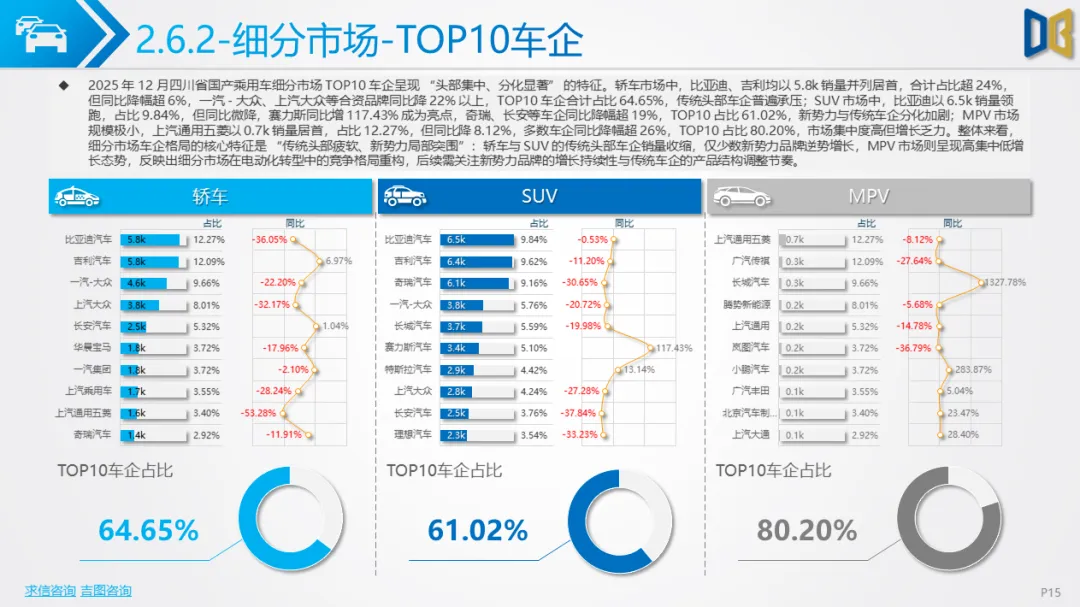

(一)国产乘用车市场国产乘用车市场呈现 “年末冲高、全年修复” 的态势。12 月销量118.0k,环比增37.86%、同比增13.38%,创年内销量峰值,年末需求集中释放特征明显。全年走势同样先抑后扬,1 月销量99.0k同比降16.03%,11 月短暂回落至85.6k后,12 月大幅反弹,累计销量1162.0k,同比增速从年初的- 16.03% 持续修复至1.04%,实现全年增长由负转正。动力总成方面,呈现 “小排量主导、电动化提速” 特征。1.5L 排量以47.0k销量、39.87%占比绝对领跑,0.0L(纯电)以38.9k销量、32.94%占比次之,两者合计占比超72%。变速箱端,1AT(适配纯电)以51.7k销量、43.84%占比居首,传统变速箱配置同比大幅下滑,电动化配套变速箱主导市场。车企与车系格局分化显著。TOP20车企合计占比78.17%,比亚迪以12.5k销量居首但同比降20.58%,传统头部车企普遍承压,而赛力斯、理想等新势力品牌逆势高增长。车系方面,自主车系以79.7k销量、68.36%占比绝对领跑,德系、日系等合资车系同比大幅下滑,仅少数合资品牌实现增长。区域分布呈现 “成都绝对主导、全域同步收缩” 特征。成都市以 68.2k 销量、57.84%的省内占比领跑,但同比降7.24%,绵阳、眉山等核心城市及低线市场同比均呈下滑态势,区域市场依赖单一核心城市的结构性风险凸显。销售结构上,“SUV主导、新能源占比过半” 成为鲜明特征。SUV以66.3k销量、56.21%占比领跑,纯电动以38.9k销量、32.94%占比居首,新能源总占比达54.91%,电动化进程持续深化,传统燃油车型全面收缩。

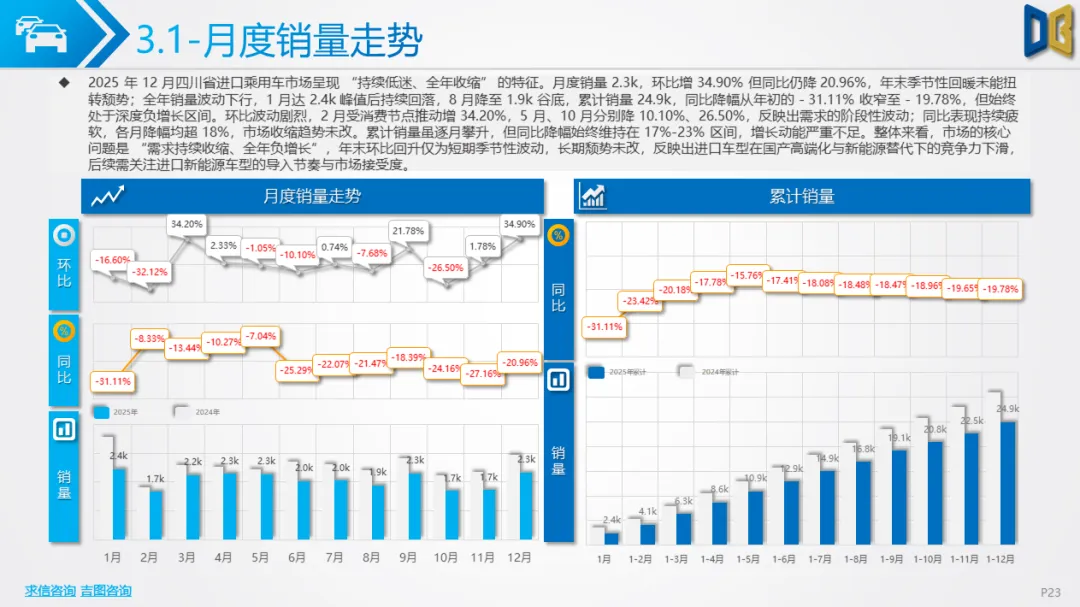

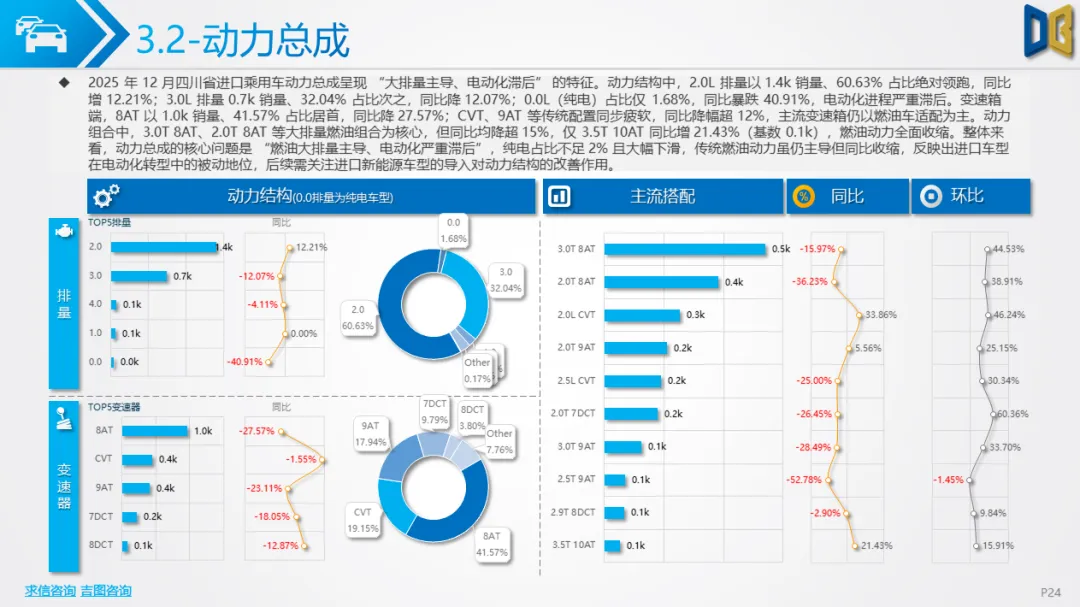

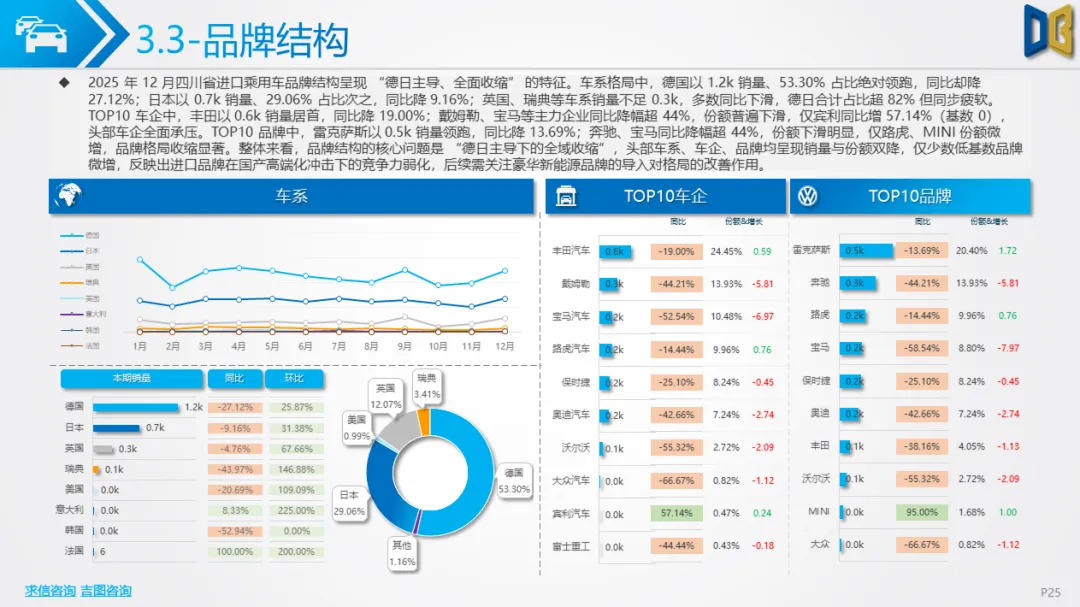

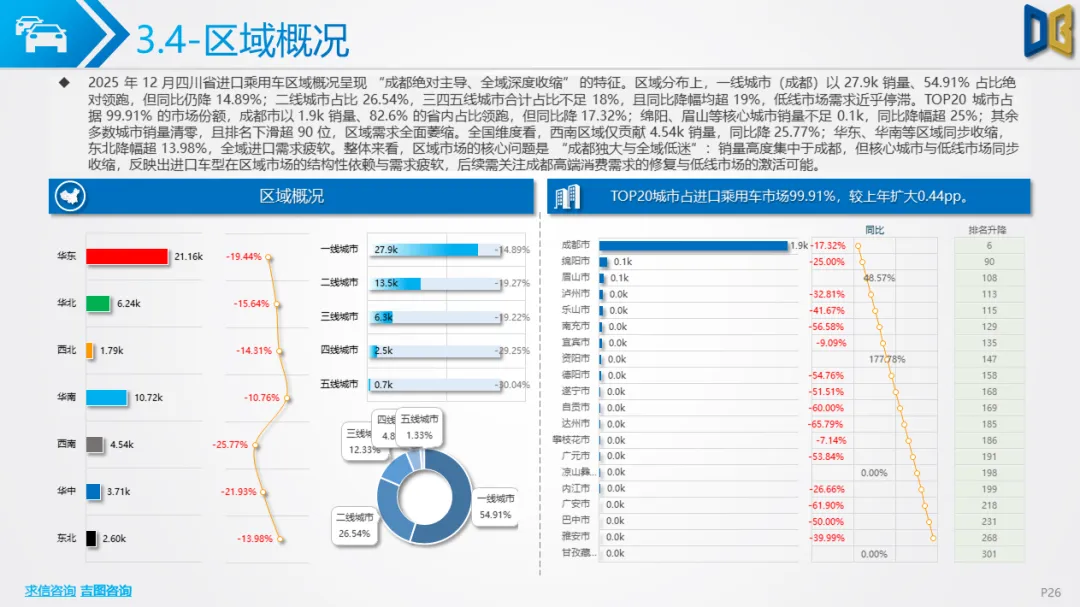

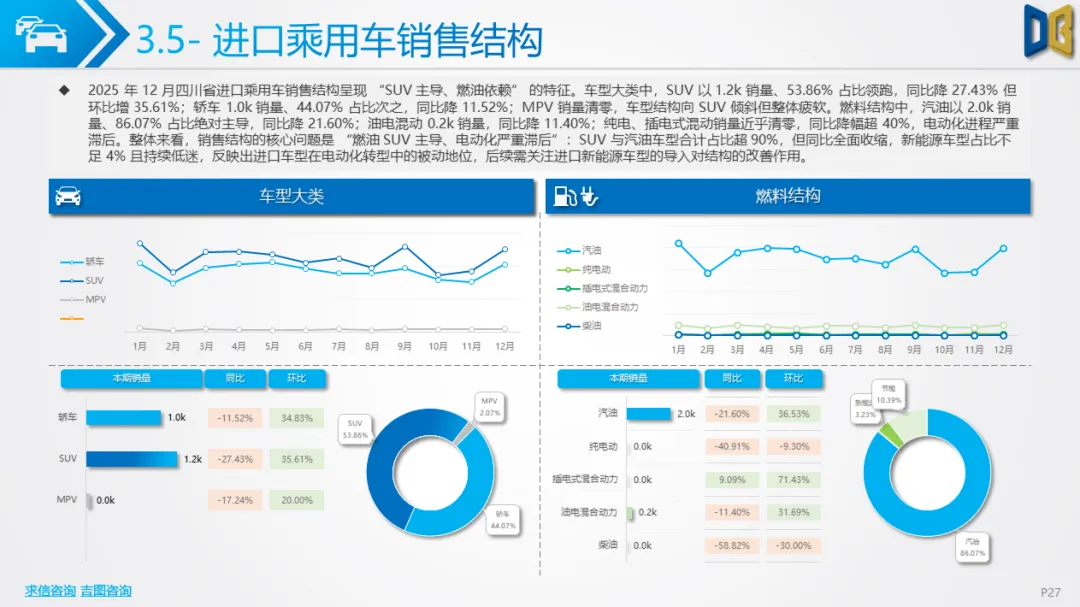

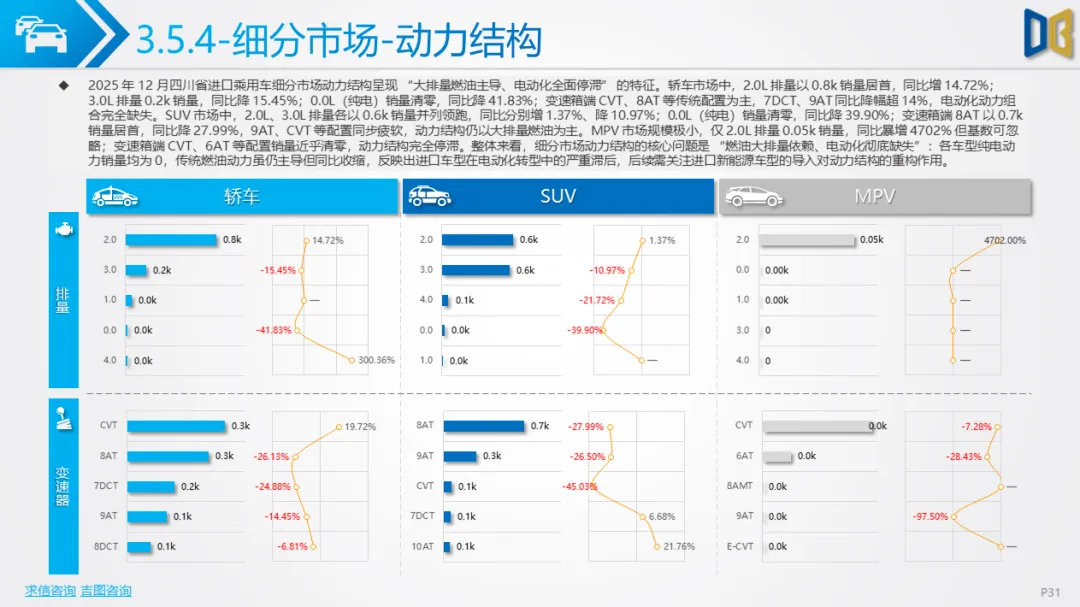

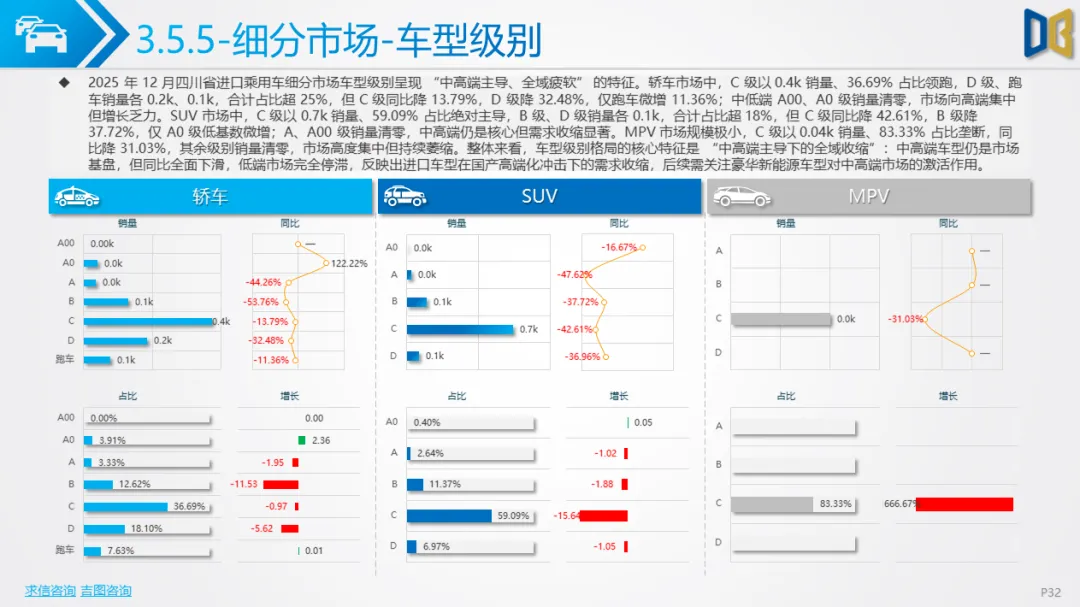

(二)进口乘用车市场进口乘用车市场持续低迷,全年呈现收缩态势。12 月销量2.3k,环比增34.90%但同比仍降20.96%,年末季节性回暖未能扭转颓势。全年销量波动下行,1 月达 2.4k峰值后持续回落,8 月降至1.9k谷底,累计销量24.9k,同比降幅从年初的- 31.11% 收窄至- 19.78%,始终处于深度负增长区间。动力总成呈现 “大排量主导、电动化滞后” 的突出问题。2.0L 排量以1.4k销量、60.63%占比绝对领跑,3.0L排量次之,0.0L(纯电)占比仅1.68%且同比暴跌40.91%。变速箱端仍以燃油车适配的传统配置为主,电动化相关配置几乎缺失。品牌结构上,德日车系主导但全面收缩。德国以1.2k销量、53.30%占比领跑,日本以0.7k销量、29.06%占比次之,两者合计占比超82%但同比均下滑。TOP10车企与品牌中,除少数低基数品牌微增外,头部企业销量与份额双降,进口品牌在国产高端化冲击下竞争力弱化。区域分布呈现 “成都独大与全域低迷” 特征。成都市以 1.9k 销量、82.6%的省内占比绝对领跑,但同比降17.32%,二线及以下城市销量占比低且同比降幅显著,低线市场对进口车型的需求已基本消失。销售结构中,“SUV主导、燃油依赖” 特征明显。SUV以1.2k销量、53.86%占比领跑,汽油车型以2.0k销量、86.07%占比绝对主导,纯电、插电式混动销量近乎清零,电动化进程严重滞后。

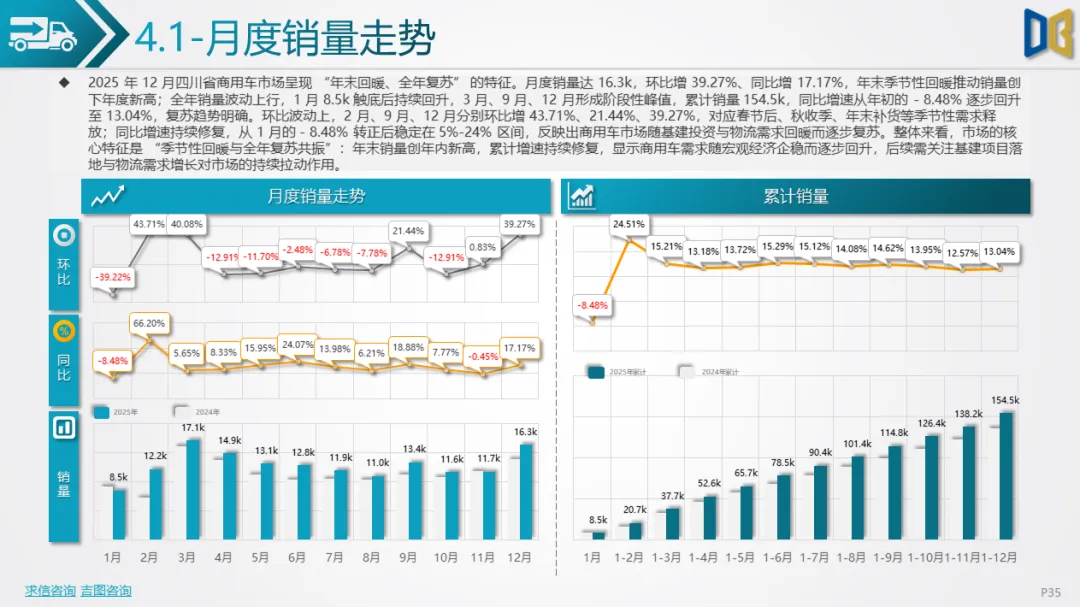

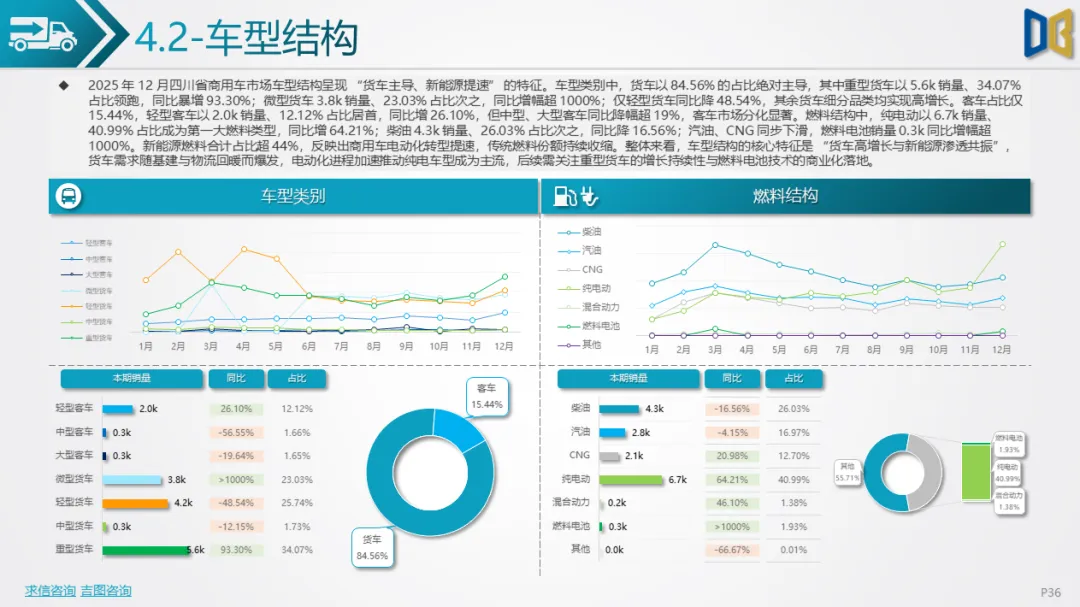

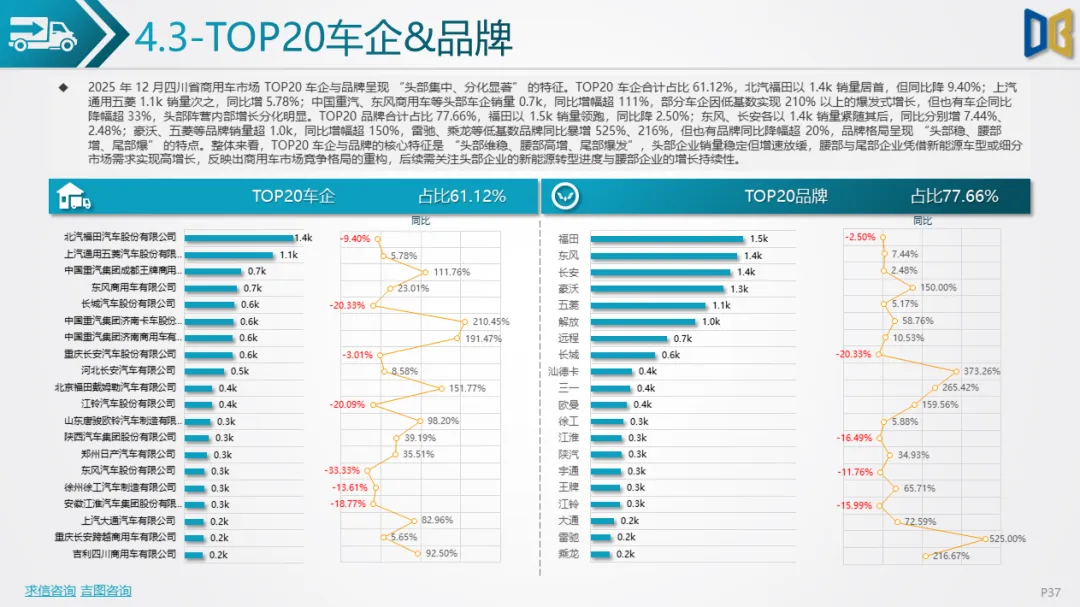

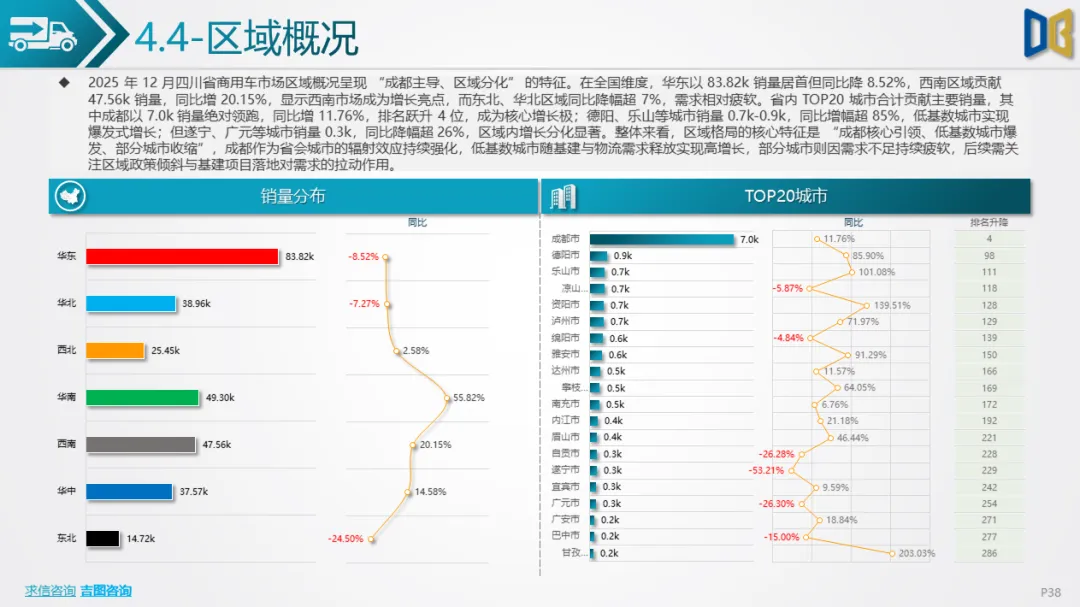

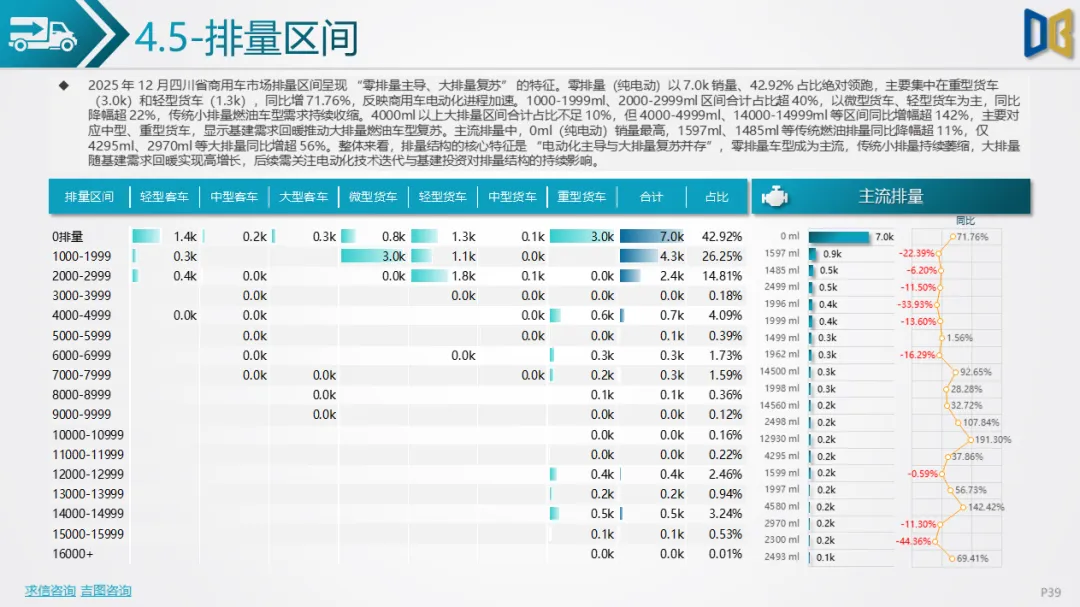

(三)商用车市场商用车市场呈现 “年末回暖、全年复苏” 的良好态势。12 月销量达16.3k,环比增39.27%、同比增17.17%,创年度新高;全年销量波动上行,1 月 8.5k触底后持续回升,3 月、9 月、12 月形成阶段性峰值,累计销量154.5k,同比增速从年初的- 8.48% 逐步回升至13.04%,复苏趋势明确。车型结构呈现 “货车主导、新能源提速” 特征。货车以 84.56% 的占比绝对主导,其中重型货车同比暴增93.30%,微型货车同比增幅超1000%;客车占比仅15.44%,市场分化显著。燃料结构上,纯电动以6.7k销量、40.99%占比成为第一大燃料类型,新能源燃料合计占比超44%,电动化转型提速。TOP20车企与品牌呈现 “头部集中、分化显著” 特征。TOP20 车企合计占比61.12%,TOP20品牌合计占比77.66%,头部企业销量稳定但增速放缓,腰部与尾部企业凭借新能源车型或细分市场需求实现高增长,呈现 “头部稳、腰部增、尾部爆” 的格局。区域概况呈现 “成都主导、区域分化” 特征。成都以 7.0k销量绝对领跑,同比增11.76%;德阳、乐山等低基数城市实现爆发式增长,但遂宁、广元等城市同比降幅超26%,区域内增长分化明显。全国维度看,西南区域成为增长亮点,同比增20.15%。排量区间呈现 “零排量主导、大排量复苏” 特征。零排量(纯电动)以 7.0k 销量、42.92%占比绝对领跑,同比增71.76%;4000ml以上大排量区间同比增幅超142%,传统小排量燃油车型需求持续收缩。

(一)核心趋势市场格局重构,国产主导地位持续强化。国产车型在乘用车与商用车市场均占据绝对优势,进口车型持续边缘化,反映出国内汽车产业竞争力的提升。电动化转型成为核心主线。乘用车领域新能源占比过半,商用车领域纯电车型成为主流燃料类型,电动化对市场结构的重塑作用日益凸显,但进口车型电动化滞后问题突出。消费与需求结构升级。乘用车市场中高端车型逆势增长,低端市场持续萎缩;商用车市场随基建与物流需求回暖实现复苏,大排量与新能源车型共同推动增长。区域市场分化加剧。成都作为核心城市,在各细分市场均占据绝对主导地位,但低线市场需求表现疲软,区域发展不均衡问题显著。

(二)未来展望后续需重点关注需求持续性与结构优化节奏。乘用车市场需跟踪新能源车型增长的持续性与传统车型的修复空间,进口车型需加快新能源产品导入以改善市场表现。商用车市场需关注基建项目落地与物流需求增长对市场的持续拉动作用,以及重型货车的增长持续性与燃料电池技术的商业化落地。区域层面,需关注成都高端消费需求的修复与低线市场的激活节奏,通过政策倾斜与资源下沉缓解区域发展不均衡问题。企业竞争层面,传统车企需加速新能源转型,新势力品牌需巩固增长成果,共同推动四川省汽车市场向高质量发展迈进。

点赞

分享

在看