本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介: 中科创达软件股份有限公司(股票代码:300496)成立于2008年,是一家以智能操作系统技术为核心,聚焦端侧人工智能产品和应用领域,为智能产业赋能的全球化科技公司。公司法定代表人赵鸿飞,注册地位于北京市海淀区清华东路9号院创达大厦。公司采用"IP+服务+解决方案"的三位一体商业模式,同时开展软硬件一体化产品销售。公司业务覆盖智能汽车、智能软件、智能物联网三大领域,在全球16个国家或地区设有研发中心,是智能操作系统及端侧智能领域的领军企业。

二、公司目前所处的发展阶段:

公司正处于战略转型深化期和全球化扩张加速期。2025年上半年,公司坚定推进"操作系统+端侧智能"核心战略,全面拥抱AI定义汽车(AIDV)新时代,推动整车操作系统进入全面AI化阶段。公司正从传统的软件服务提供商向"混合AI"时代的新型基础设施和智能产业核心技术平台底座转型,处于技术升级、产品迭代、市场扩张的关键发展阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力: (1)操作系统核心技术:公司拥有Android系统深度定制能力,首创"滴水OS"AI原生整车操作系统,实现舱驾融合+ZCU虚拟化平台,支持多域融合与算力高效调度,处于行业领先水平。 (2)端侧智能技术:具备快速启动、小内存优化节电、低延迟、摄像头调优、AI引擎、3D图形图像、全场景视觉等核心技术模块,覆盖从1TOPS至100TOPS的弹性算力体系。 (3)AI大模型融合:与火山引擎合作开发GUI Agent,联合高通打造端边云AI原生架构,实现500ms级语音反馈和多模态识别推荐,技术响应速度行业领先。 (4)全球化研发体系:研发团队遍布16个国家,具备"全球化+本地化"服务能力,Rightware子公司在芬兰、保加利亚等地拥有核心技术团队。 (5)研发投入强度:2022-2025年上半年研发投入占比维持在22%-30%的高位,2025年上半年研发费用5.68亿元,同比增长14.6%,持续高强度的研发投入保障技术领先。

3、重要财务指标分析:

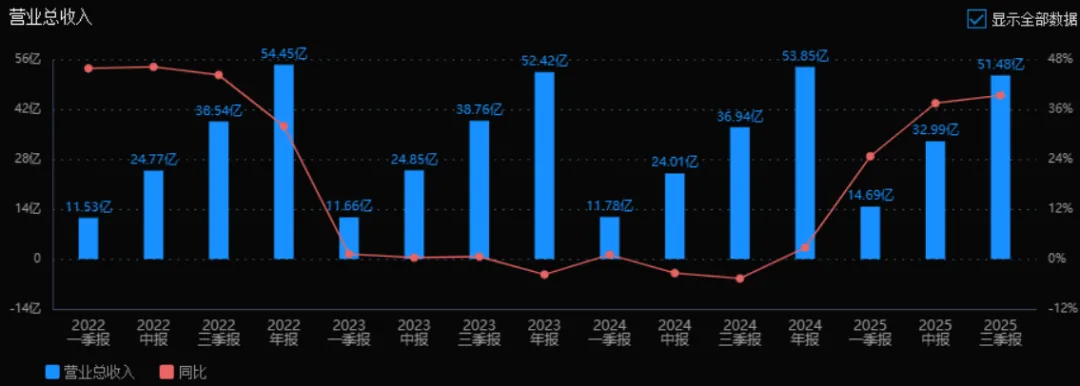

1)营业总收入:

2025年三季度的营业总收入为51.48亿元,相较于2024年三季度的36.94亿元,同比增长39.34%。评价:收入增长显著,显示公司业务扩张能力强劲,经营态势积极向好。

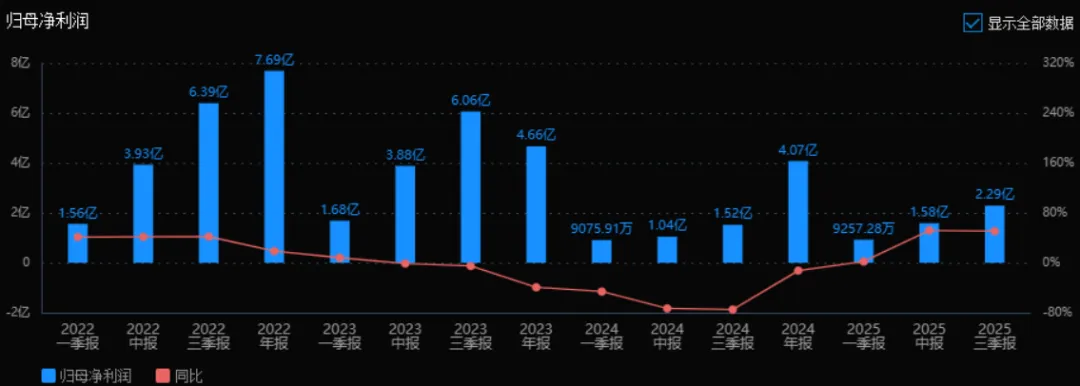

2)归母净利润:

2025年三季度的归母净利润为2.29亿元,相较于2024年三季度的1.52亿元,同比增长50.72%。评价:净利润增速高于收入增速,说明公司在提升盈利能力和成本控制方面取得明显成效。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季度的ROE为2.30%,ROIC为2.28%;相比2024年三季度的ROE 1.58%和ROIC 1.57%,两个指标均有提升。评价:ROE与ROIC均呈上升趋势,表明公司资本使用效率和盈利能力逐步改善。

4)销售毛利率:

2025年三季度的销售毛利率为31.72%,低于2024年三季度的36.46%,呈现下降趋势。评价:毛利率有所下滑,可能与成本上升、市场竞争或产品结构变化有关,需关注其对盈利持续性的影响。

5)期间费用率:

2025年三季度的期间费用率为27.61%,较2024年三季度的33.40%有所下降。评价:费用控制较好,期间费用率持续下降,有助于提升净利率水平。

6)销售成本率:

2025年三季度的销售成本率为68.28%,较2024年三季度的63.54%有所上升。评价:销售成本率上升与毛利率下降趋势一致,反映成本端压力有所增大。

7)净利润现金含量:

2025年三季度的净利润现金含量为175.14%,较2024年三季度的305.87%有所下降,但仍高于100%。评价:净利润现金含量虽有所下降,但仍维持在较好水平,说明公司盈利质量较高,现金流覆盖利润能力良好。

8)存货周转率和应收账款周转率:

2025年三季度的存货周转率为3.19次,应收账款周转率为2.13次,均高于2024年三季度的2.61次和2.06次。评价:两项周转率均有所提升,表明公司在库存管理和应收账款回收方面效率改善,运营能力增强。

9)应收账款和存货:

2025年三季度的应收账款为24.30亿元,存货为13.52亿元,较2024年三季度均有增长(应收账款从17.07亿增长,存货从9.52亿增长)。评价:随着收入规模扩大,应收账款和存货相应增长,需关注其与收入增长的匹配性及潜在的资金占用风险。

10)资产负债率:

2025年三季度的资产负债率为21.06%,较2024年三季度的14.04%有所上升。评价:资产负债率仍处于较低水平,财务结构稳健,但负债比例上升应关注其长期偿债压力是否可控。

总体评价:

该公司在2025年三季度表现出较强的收入与利润增长能力,运营效率提升,现金流状况良好,财务结构相对稳健。然而,毛利率下降、成本率上升以及应收账款与存货的增长值得关注,可能反映市场竞争加剧或成本控制压力。总体来看,公司经营态势积极,但在盈利质量和资产运营效率方面仍有优化空间。

4、品牌质量及客户资源: 公司是全球领先的智能操作系统提供商,"滴水OS"已成为AI定义汽车时代的标杆产品,TurboX算力平台通过ASIL-B车规级安全认证,达到国际汽车功能安全标准。Rightware的Kanzi HMI工具在全球高端汽车市场占有重要地位,与奥迪、奔驰、宝马等豪华品牌长期合作。客户覆盖智能手机(三星、OPPO、vivo、小米等)、智能汽车(大众、丰田、理想、小鹏、蔚来等)、物联网(亚马逊、谷歌、华为等)三大领域,前五大客户集中度30.47%,客户结构优质且分散。公司是全球芯片巨头高通、联发科、紫光展锐的核心软件合作伙伴,技术实力获得产业链高度认可。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 智能操作系统行业处于AI技术革命与汽车产业变革的交汇点。上游为芯片厂商(高通、英伟达、地平线等)和IP授权商(ARM等),下游为智能终端厂商、汽车OEM及物联网设备商。行业正经历从"软件定义汽车"(SDV)向"AI定义汽车"(AIDV)的演进,端云一体混合AI架构成为主流,AI Box作为端侧算力平台需求激增。同时,AI手机、AI机器人、AI眼镜等端侧智能设备快速普及,推动操作系统与AI深度融合。

2、行业的市场容量及未来增长速度: 根据IDC预测,全球智能网联汽车市场规模2025年将超过1.5万亿元,2030年有望达到3万亿元,年复合增长率约15%。全球AI手机出货量2025年预计达4亿部,渗透率超30%。边缘AI市场规模2025年约500亿美元,2030年有望突破1500亿美元,年复合增长率25%。中国智能座舱市场规模2025年预计超1500亿元,自动驾驶软件市场超800亿元。公司重点布局的整车操作系统、边缘计算站、XR设备等细分市场均处于高速增长期。

3、公司的市场地位: 公司在智能操作系统领域处于全球第一梯队,是高通全球最大的软件合作伙伴之一。智能汽车领域,公司整车操作系统"滴水OS"是国内少数实现量产的AI原生整车OS,智能座舱软件市占率约15%-20%,在自主品牌中高端车型渗透率超30%。物联网领域,公司机器人产品已进入多家世界500强企业供应链,AI眼镜TurboX方案在功耗(降低30%)和重量(<40g)方面达到行业领先水平。根据高工智能汽车数据,公司在智能座舱软件供应商中排名前三,在自主品牌中市占率领先。

4、公司的竞争对手: 智能汽车领域:华为(鸿蒙座舱、ADS智驾)、大疆车载(成行平台)、百度(Apollo)、德赛西威、华阳集团、经纬恒润等。智能软件领域:诚迈科技、软通动力、中软国际等。物联网领域:移远通信、广和通、美格智能等模组厂商,以及各类机器人本体厂商。

5、公司对于竞争对手的竞争优势: (1)技术先发优势:比华为更早布局整车操作系统,滴水OS已实现中央计算架构量产,技术路线领先。 (2)生态中立性:作为独立第三方软件商,与多家芯片厂商合作(高通、联发科、地平线等),不受单一硬件平台绑定,客户覆盖面更广。 (3)全球化能力:海外收入占比47%,Rightware在欧洲车企客户基础深厚,是国内少数具备全球交付能力的软件企业。 (4)软硬一体能力:从IP授权到软硬件一体化产品,商业模式更灵活,毛利率高于纯软件外包企业。 (5)AI融合深度:与火山引擎、谷歌Gemini、OpenAI等主流大模型厂商均有合作,AI技术储备更全面。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有业务基础、在建项目及行业发展趋势,对未来三年利润增长预测如下:

2025年:预计净利润3.5-4.0亿元,同比增长40%-60%。增长驱动:(1)智能物联网业务高增(上半年+136%),T2Mobile并表效应全年显现,预计贡献增量利润0.8-1.0亿元;(2)智能汽车业务随滴水OS量产车型增加,下半年增速有望提升至15%-20%,全年贡献利润1.5-1.8亿元;(3)智能软件业务稳定增长10%左右。行业自然增长贡献约60%,并购及新项目贡献约40%。

2026年:预计净利润5.0-6.0亿元,同比增长40%-50%。增长驱动:(1)2022年募投项目"整车操作系统研发项目"、"边缘计算站研发及产业化项目"等将于2026年9月达产,新增产能释放预计贡献利润增量1.0-1.5亿元;(2)AI眼镜、机器人等端侧智能产品进入放量期,预计智能物联网业务维持50%以上高增;(3)海外市场持续扩张,欧美收入占比有望提升至35%。产能扩张贡献约50%,行业增长及产品迭代贡献约50%。

2027年:预计净利润7.0-8.5亿元,同比增长35%-45%。增长驱动:(1)AI定义汽车全面普及,整车操作系统成为标配,公司滴水OS有望覆盖更多主流车型,智能汽车业务利润率提升至18%-20%;(2)边缘计算站、XR设备等新基建项目规模化落地,形成稳定现金流;(3)全球化布局进入收获期,海外利润贡献占比提升至40%以上。行业自然增长与产能释放共同驱动,其中海外市场拓展贡献约40%,国内AI汽车渗透率提升贡献约35%,新业务线成熟贡献约25%。

预测公司发展速度:

1、PEG估值法:

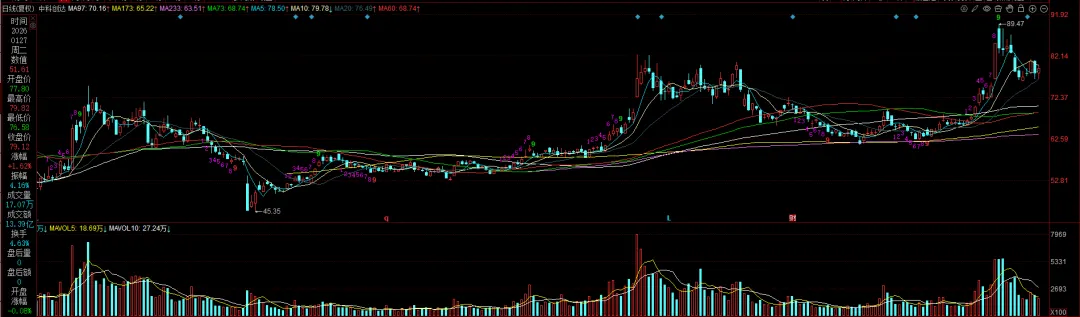

静态PE、动态PE、最新价分别为:89.47、119.40、79.12

注:$中科创达$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。