本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介: 广州高澜节能技术股份有限公司(股票代码:300499),成立于2001年,是国内领先的工业热管理整体解决方案提供商。公司专注于工业热管理系统的研发、设计、生产和销售,产品应用领域涵盖传统高压直流输电、柔性交流输配电、电气传动,以及新兴的信息与通信、储能电站、大科学等领域。公司总部位于广州市高新技术产业开发区,下设岳阳高澜、湖南高涵、高澜创新科技等多家子公司,并参股东莞硅翔等企业。公司法定代表人为李琦,董事会秘书为王杨阳,证券事务代表为吴玉纯。

二、公司目前所处的发展阶段:

公司目前处于快速成长与战略转型深化阶段。一方面,传统大功率电力电子热管理业务受益于特高压建设加速保持稳健增长;另一方面,公司积极布局数据中心液冷、储能热管理等新兴赛道,正处于从传统电力热管理向"电力+算力"双轮驱动转型的关键期。2025年上半年业绩大幅改善,标志着公司经营进入新一轮上行周期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力: (1)自主创新的技术优势:截至2025年6月30日,公司拥有专利368项(其中发明专利74项)、软件著作权147项、国内商标注册35项、国际商标注册7项。产品达到国内领先或国际先进水平,部分产品达到国际领先水平。 (2)核心技术具体包括:纯水冷却技术(用于大功率电力电子装置)、液冷技术(用于数据中心及储能)、柔性交流输配电液冷技术、特高压直流输电换流阀水冷技术等。公司数据中心液冷产品可将PUE值控制在1.1以内。 (3)标准制定优势:参与9项国家标准、8项行业标准、28项团体标准的起草或修订,包括《高压直流输电换流阀水冷却设备》《数据中心液冷系统技术规程》等。 (4)研发投入:2025年上半年研发投入2,195.33万元,占营业收入比例为5.25%,同比增长16.03%。 (5)研发模式优势:采用"交互式研发模式",设立高澜节能研究院负责基础技术研究,各设计室负责产品设计与客户对接。

3、重要财务指标分析:

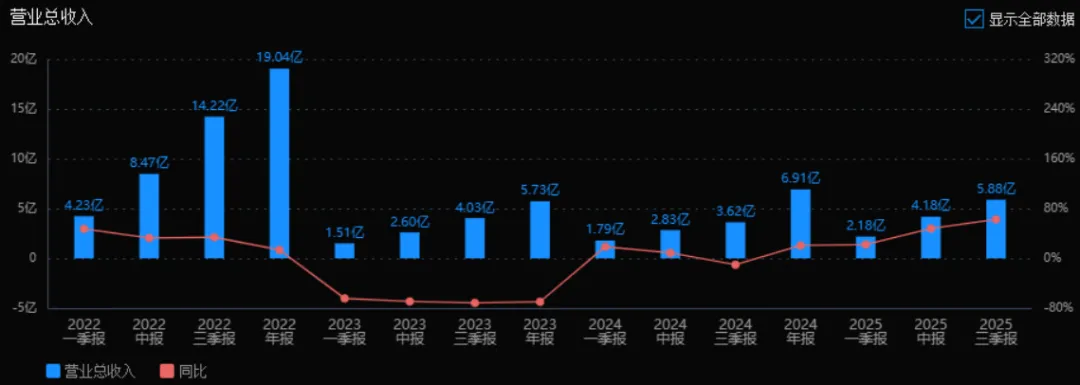

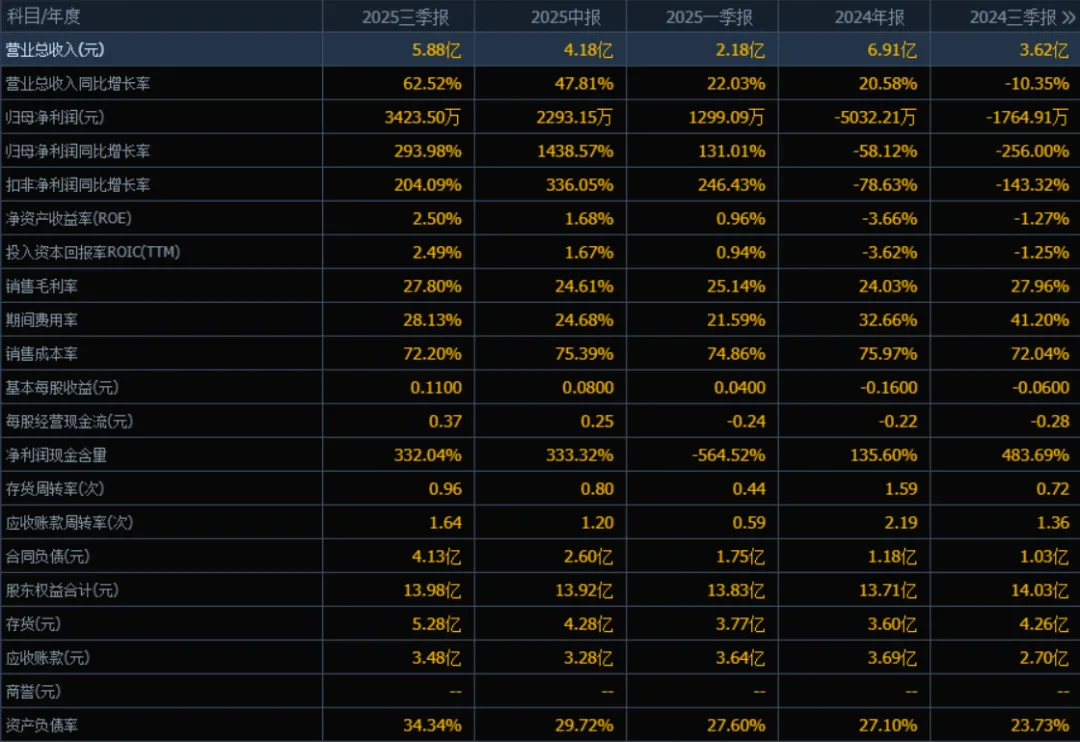

1)营业总收入:2025年三季度的营业总收入为5.88亿元,相较于2024年三季度的3.62亿元,增长62.52%。评价:公司营业收入增长强劲,2025年以来持续保持较高增速(前三季度分别为22.03%、47.81%、62.52%),说明业务扩张或市场需求提升明显。

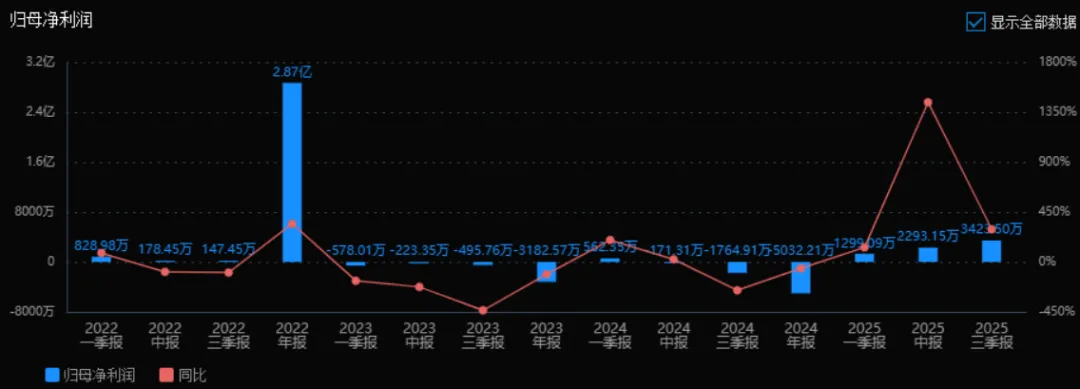

2)归母净利润:2025年三季度的归母净利润为3423.50万元,相较于2024年三季度的亏损1764.91万元,实现大幅扭亏,同比增长293.98%。评价:公司盈利能力显著改善,已从2024年的亏损状态转为持续盈利,增长势头强劲。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为2.50%,ROIC为2.49%;相比2024年三季度的ROE为-1.27%、ROIC为-1.25%。评价:两个指标均由负转正,说明公司资本运用效率和股东回报能力明显提升。

4)销售毛利率:2025年三季度的销售毛利率为27.80%,略低于2024年三季度的27.96%,但高于2024年全年的24.03%。评价:毛利率整体保持在相对稳定水平,2025年有所回升,显示成本控制或产品定价能力尚可。

5)期间费用率:2025年三季度的期间费用率为28.13%,较2024年三季度的41.20%显著下降。评价:费用控制效果明显,尤其是销售、管理、财务等费用占比大幅降低,有助于利润提升。

6)销售成本率:2025年三季度的销售成本率为72.20%,略高于2024年三季度的72.04%,但低于2024年全年的75.97%。评价:成本率整体控制较好,与毛利率变动基本对应,未见明显成本压力上升。

7)净利润现金含量:2025年三季度的净利润现金含量为332.04%,较2024年三季度的483.69%有所下降,但仍远高于100%。评价:净利润现金转化能力很强,说明利润质量高,经营现金流充裕。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为0.96次,应收账款周转率为1.64次,分别高于2024年三季度的0.72次和1.36次。评价:两项周转率均有所提升,说明公司运营效率改善,存货和应收账款管理能力增强。

9)应收账款和存货:2025年三季度应收账款为3.48亿元,存货为5.28亿元,较2024年三季度分别增长28.89%和23.94%,但低于营收增速。评价:应收账款和存货随业务规模扩张而增长,但增幅低于营收,整体风险可控。

10)资产负债率:2025年三季度的资产负债率为34.34%,较2024年三季度的23.73%有所上升。评价:负债率上升主要源于业务扩张(如合同负债大幅增长),目前仍处于合理水平,财务结构稳健。

总体评价:该公司在2025年表现出显著的经营改善和成长性。营业收入大幅增长,净利润扭亏为盈,ROE和ROIC由负转正,费用控制成效明显,现金流充裕,运营效率提升。虽然资产负债率有所上升,但主要源于业务扩张带来的合同负债增加,整体财务结构仍属稳健。综合来看,公司已进入良性增长阶段,盈利能力和运营质量均向好发展。

4、品牌质量及客户资源: (1)品牌地位:公司是国家工信部专精特新"小巨人"企业、国家制造业单项冠军示范企业,在热管理领域具有较高品牌美誉度。 (2)质量水平:产品可靠性达到国际先进水平,已通过ISO9001:2015质量管理体系、ASME U钢印认证及ISO50001:2018能源管理体系认证。报告期内未发生整机产品退回、重大产品质量事故。 (3)客户分布:主要覆盖电力行业(国家电网、南方电网、西安西电、许继电气、上海电气、特变电工、日立能源、西门子、GE、ABB等)、新能源及储能(宁德时代、海博思创)、数据中心及互联网(字节跳动、阿里巴巴、腾讯、万国数据、浪潮、中兴、新华三、世纪互联)等领域。具体客户包括:国家电网、南方电网、西安西电、三峡新能源、许继电气、上海电气、特变电工、荣信汇科、上海能传、日立能源、中电普瑞、哈电动装、东方电气、国家管网、宁德时代、海博思创、字节跳动、阿里巴巴、腾讯、万国数据、浪潮、中兴、新华三、世纪互联、GE、Siemens、ABB等。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 公司所属行业为工业热管理行业,上游主要为钢材、铜材、电子元器件、橡胶软管等原材料供应商;下游应用领域包括特高压直流输电、柔性交流输配电、大功率电气传动、数据中心、储能电站等。行业技术壁垒较高,属于国家重点支持的高新技术领域。

2、行业的市场容量及未来增长速度: (1)特高压领域:国家电网2025年计划投资超6,500亿元,南方电网固定资产投资规模将提升至1,750亿元。国际能源署(IEA)预测2023-2030年全球电网年均投资额将提升至约5,000亿美元。 (2)数据中心液冷:IDC预测2023-2028年中国液冷服务器市场年复合增长率将达到45.8%,2028年市场规模将达到102亿美元。DC Byte预测亚太地区数据中心有效供应容量将从2023年的11.1GW增加到2028年的26.7GW,年复合增长率19.1%。 (3)储能温控:CNESA预测保守场景下2028年新型储能累计装机规模将达到168.7GW,2024-2028年复合年均增长率37.4%;中研世纪预测到2027年中国储能温控市场规模将达到186.3亿元,复合年均增长率超过30%。

3、公司的市场地位: (1)直流输配电液冷领域:公司是国内首家为高压直流输电工程提供液冷设备的供应商,产品已成功应用于40多条高压直流输电工程,市场占有率保持领先水平。 (2)数据中心液冷领域:公司是国内最早布局数据中心液冷的企业之一,产品涵盖服务器液冷板、流体连接部件、CDU、TANK等关键部件,具备批量供货能力。 (3)国际市场:作为中国首批切入海外特高压电网市场的纯水冷却设备供应商,公司是世界500强企业日立能源、GE、西门子的中国合格供应商,已成功通过多个国际主流电网的供应商准入。

4、公司的竞争对手: 国内主要竞争对手包括:中电普瑞(国网系)、西安西电(中国西电集团)、许继电气(上市公司,证券代码000400)、常州博瑞等。国际竞争对手主要为瑞士ABB等。

5、公司对于竞争对手的竞争优势: (1)技术先发优势:国内最早从事工业热管理设备研发的企业之一,拥有20余年技术积累。 (2)全产业链解决方案能力:具备从散热架构设计、设备集成到系统调试与运维的一站式综合解决方案能力。 (3)客户粘性优势:采用"长期技术合作+品牌示范"模式,产品工程应用验证周期需1-2年,客户转换成本高。 (4)国际化优势:已通过多个国际主流电网供应商准入,在全球市场布局中占据先发优势。 (5)标准话语权:参与制定多项国家及行业标准,掌握行业技术话语权。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有业务布局、行业发展趋势及产能情况,对未来三年利润增长预测如下:

1、2025年全年预测: 预计2025年全年归母净利润约5,000-6,000万元,较2024年(假设2024年全年微利或持平)增长约300%-400%。增长来源:特高压建设加速带来的传统业务自然增长(约贡献40%利润增长)、数据中心液冷业务放量(约贡献35%利润增长)、储能业务开始贡献收入(约贡献15%利润增长)、东莞硅翔投资收益持续增长(约贡献10%利润增长)。

2、2026年预测: 预计2026年归母净利润约8,000-10,000万元,同比增长约60%-70%。增长来源:数据中心液冷业务进入高速增长期(受益于AI算力需求爆发,该业务营收有望翻倍,贡献约45%利润增长)、储能热管理业务规模化放量(多个大型储能电站液冷系统项目落地,贡献约30%利润增长)、特高压业务稳健增长(贡献约15%利润增长)、海外特高压市场拓展初见成效(贡献约10%利润增长)。

3、2027年预测: 预计2027年归母净利润约12,000-15,000万元,同比增长约50%-60%。增长来源:数据中心液冷业务持续高增长(市场份额提升,贡献约40%利润增长)、储能业务成为重要增长极(贡献约35%利润增长)、传统电力业务保持稳定(贡献约15%利润增长)、海外市场突破(一带一路沿线国家特高压项目,贡献约10%利润增长)。

4、三年年均复合增长率(CAGR): 基于上述预测,2025-2027年归母净利润年均复合增长率约为55%-65%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、197.10、29.48

注:$高澜股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

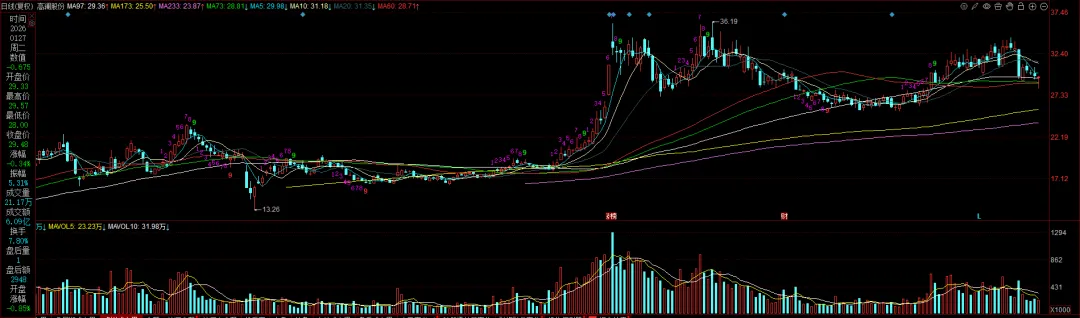

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。