前言:

2026年1月21日,中国银行联合21世纪经济报道发布了《2026中国高净值人群财富管理白皮书》。该报告基于近千份问卷及深度访谈,系统揭示了中国高净值人群在财富管理上的结构性变化:客群多元分化、配置“内稳外进”、需求从增值升级为涵盖医疗、教育、法税、传承的综合解决方案。本文旨在深度解读该报告,剖析趋势背后的深层逻辑与行业影响,为保险代理人理解市场演进、把握未来方向提供关键视角与决策参考。

本文目录

一、深入解构高净值客群

二、资产配置趋势中保险的新定位

三、服务需求与服务能力的双重升级

一

深入解构高净值客群

——超越表象的多元分化

理财规划服务高度复杂且信息不对称,客户托付的不仅是金钱,更是对未来的安全感与期望。因此,建立信任可以降低客户的决策恐惧,是客户愿意坦诚财务状况、采纳专业建议并长期追随的前提。

01

结构来源差异

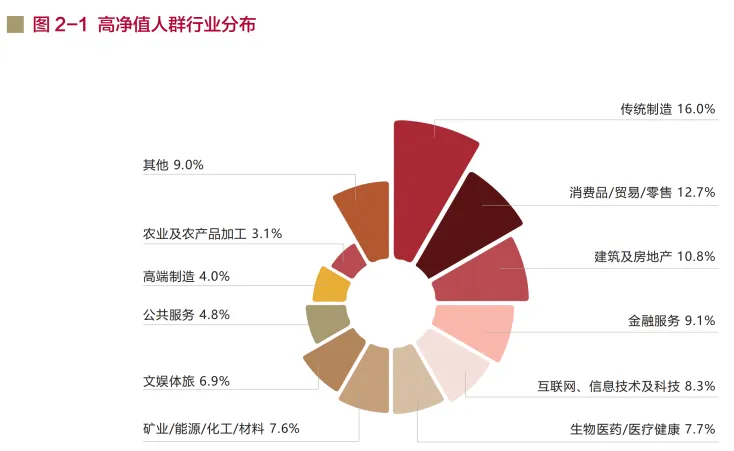

报告显示,传统行业仍是高净值人群的主要来源,但现代服务业(29.1%)已成为重要一极。这背后隐藏着截然不同的财富逻辑:

传统行业群体:财富积累多来自实体经营,资产构成中企业股权占比较高,对现金流管理、债务隔离有天然敏感度。他们的风险厌恶特征最明显。

现代服务业与先进制造业群体:特别是先进制造业人群,风险承受能力显著更强。他们普遍具备高学历,金融认知水平更高,对服务机构的专业度期待更苛刻。

02

代际需求分析

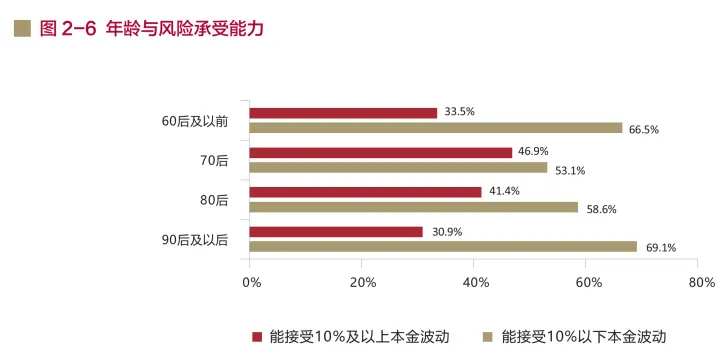

报告揭示的代际分化现象,需要从更深层次理解:

1.70后、80后(中年群体)

处于事业与财富巅峰期,风险承受能力呈“倒U型”峰值。但他们面临双重压力:既要实现财富增值,又要开始布局传承。值得关注的是,70后对税务合规与财富安全最为敏感——这正是保险金信托、税务筹划型保险产品的切入点。

2.90后及更年轻群体

年轻群体风险厌恶程度超预期,部分财富来源于家族传承的年轻人,“守业之心”更重。他们追求“一键触达”的数字化体验,但对高收益高风险产品并不盲目追捧。他们需要的是体验流畅、逻辑清晰、能与家族整体规划衔接的保险方案。

3.60后及以前群体

这个群体与国有大行保持10年以上合作的比例很高,彰显出对稳定关系的极度重视。服务这类客户,需要建立“慢信任”,通过持续的专业内容输出、清晰透明的规则解读逐步建立关系。

03

渠道选择分析

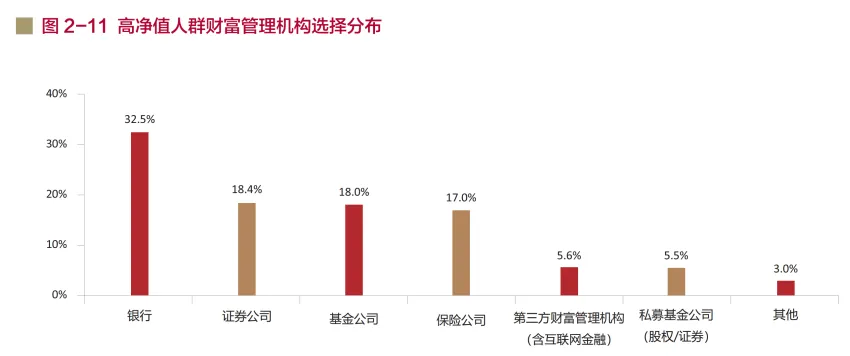

74.2%的高净值人群将银行作为首选财富管理机构,但75.3%采取多银行配置策略。这一看似矛盾的行为实则理性:

国有大行是“安全基石”:用于存放核心安全资产,包括大额保单、存款等。

股份制银行、外资银行提供“专业补充”:在股票、另类投资等专业领域,客户会寻求更具特长的机构。

对保险代理人的关键启示: 不必与银行争夺“主账户”地位,而应定位为专业领域的解决方案提供者。在高净值客户的多机构配置版图中,保险代理人的专业价值在于提供银行体系难以深度覆盖的——基于生命周期的风险保障架构、家族传承的法律-金融融合方案、以及跨境的税务优化安排。

二

资产配置新趋势中保险的重新定位

01

境内配置分析

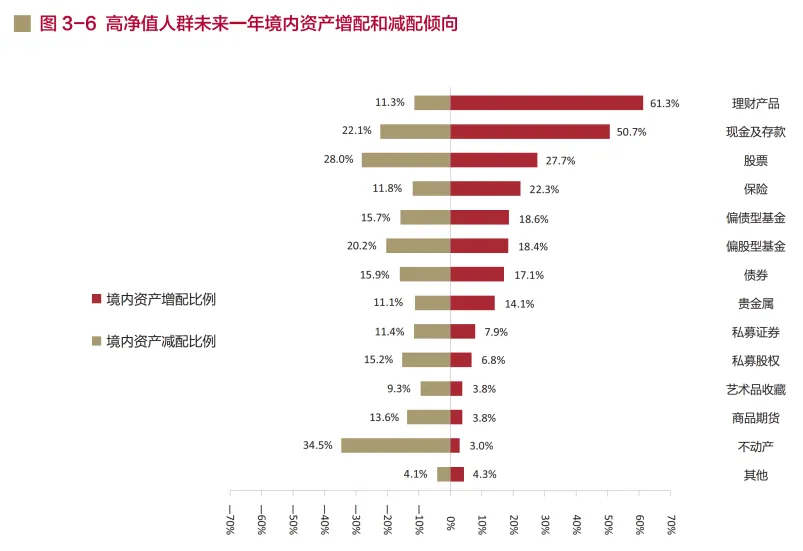

76.3%的高净值人群配置了“安全保障类资产”,这是境内配置的绝对主体。但需要深入理解的是:

安全资产内部的结构性升级:从简单的储蓄存款、普通理财,向具有法律功能的结构性保险产品演进。

保险在攻守兼备策略中的独特价值:当股票类资产配置呈现分歧时,保险提供了确定性的增长底线。

02

传承规划前移

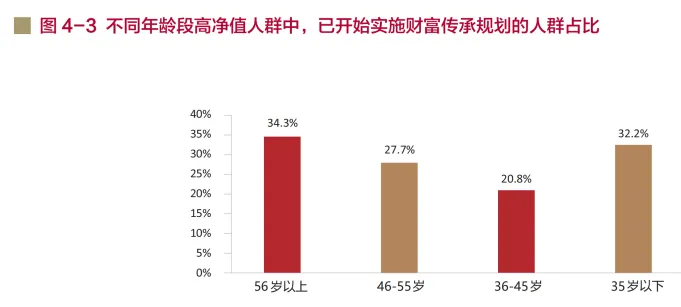

传承规划正从高龄阶段前移至年轻人生阶段。35岁以下人群中已有32.0%开始系统性规划,比例甚至高于46-55岁人群(27.7%)。他们的关注点不止于财产过户,更重视:

继承人的能力锻造与财商教育

家族理念与价值观的传递

借助金融工具实现精准、有约束的传承

保险在其中的角色发生本质变化:

从“身后安排”到“生前规划”:保险金信托让客户在生前就看到传承架构的运行。

从“财富传递”到“行为引导”:通过信托条款设计,将保险金给付与子女教育、创业、婚姻等人生大事挂钩,实现“激励相容”的传承。

从“单一工具”到“架构核心”:保险成为家族信托的优质资产,提供稳定现金流,支撑信托长期运作。

03

境外配置蓝海

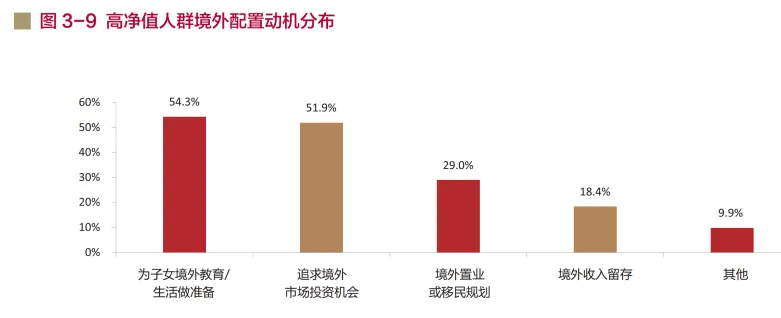

33.5%的高净值人群持有境外资产,且其境外配置决策受动机影响显著,在地域选择上高度集中于成熟市场,在机构选择上偏好中资出海。

其中,“为子女境外教育/生活做准备”以最高的提及率,成为跨境配置的首要驱动力。同时,有跨境教育安排的高净值人群中,45.6%已经进行了境外资产配置。追求境外市场投资机会,则成为高净值人群配置境外资产的第二大目标。

这正是专业保险代理人的蓝海市场:

跨境保险方案对比分析:香港、新加坡、美国等地主流保险产品的深度解析。

税务合规架构设计:如何利用境外保险实现税务优化,同时确保合规。

货币风险对冲策略:通过多币种保单配置,自然对冲汇率风险。

认证咨询

高净值市场需求升级

专业能力也需同步迭代

RFP国际注册理财师认证课程

助力突破高客市场

系统构建综合服务能力

?扫码了解课程详情+试听课?

三

服务需求升级与保险代理人的能力重构

01

服务核心诉求

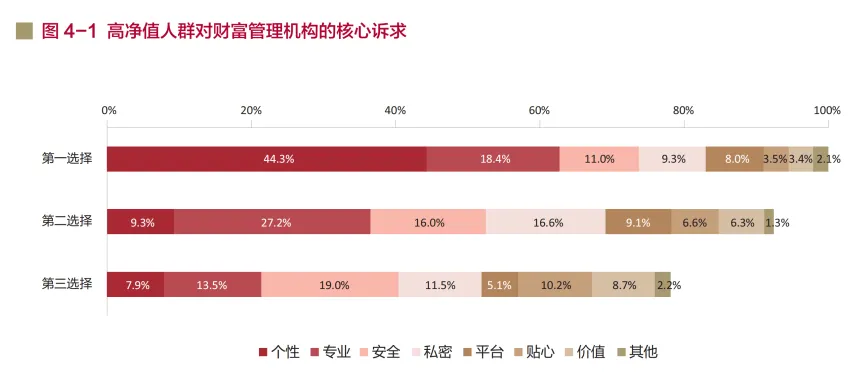

高净值人群对财富管理机构的核心诉求是“个性、专业、安全”三位一体。其中“个性”(定制化解决方案)提及率高达44.3%,位居首位。这意味着标准化产品推荐模式已经失效。

保险代理人必须能够:

深度诊断客户需求:不仅是财务需求,还包括家庭结构、企业状况、价值观取向等非财务因素。

设计综合解决方案:将保险与信托、税务、法务、医疗等资源整合。

提供全生命周期服务:从投保到理赔,从财富积累到传承,提供持续陪伴。

02

家企一体化

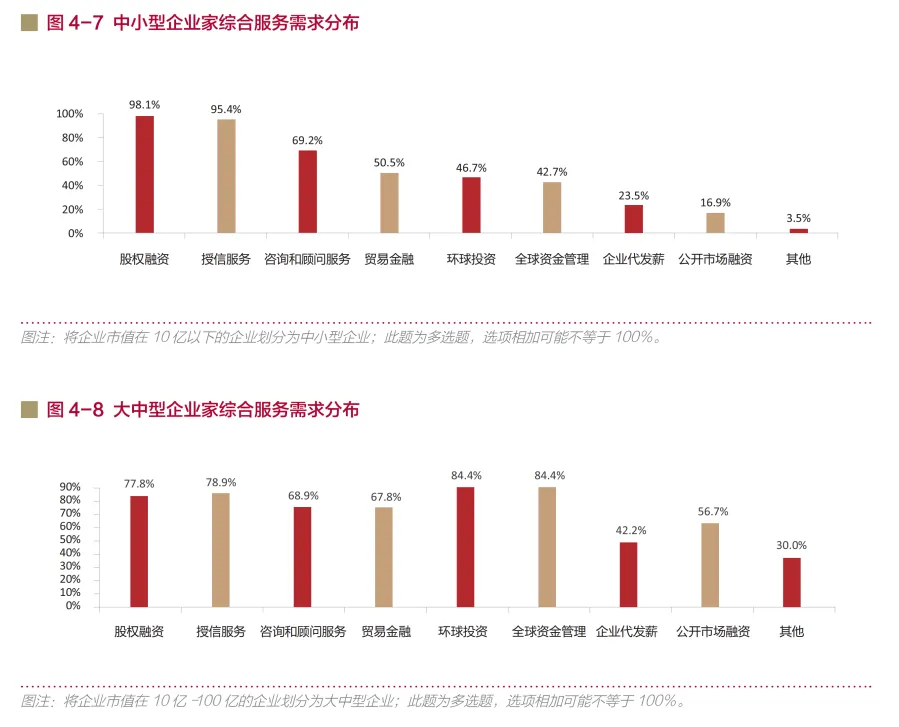

31.7%的高净值人群是企业所有者,他们的需求最具代表性:

中小企业家:首要需求仍是股权融资与授信,保险在其中扮演风险保障和增信角色。

大中型企业家:环球投资与全球资金管理需求迫切,需要跨境资产配置与风险对冲方案。

报告特别指出,个人境外资产占比在30%-50%的企业家,对企业跨境服务的需求最旺盛。这揭示了个人财富全球化与企业出海进程的深度协同。保险代理人需要理解企业出海的全链条需求,提供配套的高管保障、员工福利全球统括、海外资产保护等综合方案。

03

超越销售的专业能力构建

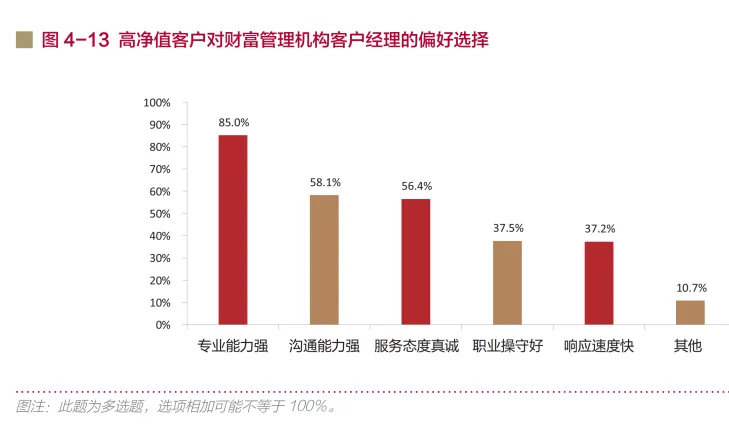

85%的高净值人群将“专业能力强”列为最看重的客户经理素质。这种专业能力具体体现为:

资产配置的专业洞察:能够理解不同资产类别的风险收益特征,明确保险在整体配置中的定位。

复杂问题的解决能力:如家族企业股权传承中的保险架构设计、跨境婚姻中的资产保护安排等。

资源整合的协调能力:能够协调律师、税务师、信托公司等专业机构,形成合力。

04

AI工具赋能服务边界拓展

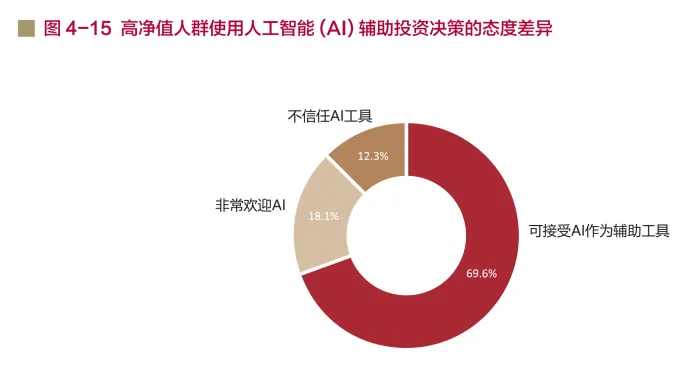

69.6%的高净值人群可接受AI作为辅助工具,但决策仍以客户经理建议为主。这一发现至关重要:

AI的价值在于处理标准化信息和初步分析:如产品条款对比、收益演示、风险测评等。

人性判断不可替代:涉及家庭关系、价值观权衡、非量化因素的决策,仍需人的专业判断和情感智慧。

对保险代理人而言,应积极拥抱AI工具,将其用于:

客户信息管理与分析

市场动态与产品更新跟踪

初步方案的数据支持

但必须保持人为核心的服务温度,特别是在传承规划、大额保障等高度个性化的领域。

结语

《2026中国高净值人群财富管理白皮书》揭示的趋势清晰表明:财富管理行业正在从“产品销售导向”向“客户解决方案导向”深刻转型。能够率先完成专业升级,从“保险销售专家”转变为“高净值家庭综合财务顾问”的代理人,将在未来的财富管理生态中占据不可或缺的位置。

RFP国际注册理财师认证,正是这一转型过程中系统、有效的进阶路径。它为保险代理人提供了从“保险销售员”转型为“家庭财富总架构师”的完整知识体系与权威身份背书。系统性地教授覆盖客户全生命周期的七大规划,特别是高净值人群高度关注的税务、法律、传承及综合资产配置能力,使代理人能够超越单一产品推荐,转而提供精准解决跨境税务、资产隔离与代际传承等复杂需求的综合解决方案。

认证咨询

RFP国际注册理财师认证课程

三阶段进阶课,一共80课时

夯实原理 → 掌握应用 → 突破高客

?扫码了解课程详情+试听课?

1

RFP国际注册理财师认证介绍

RFP国际注册理财师(Registered Financial Planner)是由1983年成立于美国的RFP协会(Registered Financial Planner Institute)授权认证的面向财务策划领域的专业水平鉴定。

RFP注册财务策划师协会(Registered Financial Planners Institute)是全球财富管理领域的权威资格标准制定者与专业能力认证机构。自1983年始,RFP认证便锚定全球理财行业人才培育的战略高度,启幕专业资格认证体系的构建工程。秉承“专业·成就美好人生”的使命,RFP协会致力于将RFP认证体系打造为全球理财规划行业的黄金标杆,并构建一个以“诚信、专业、热爱”为核心价值的全球精英社群。

扫码回复【RFP理财认证】

?了解认证详情?

2

RFP理财认证有哪些好处?

价值跃迁:帮助从业者从“推销产品”转向“定制规划”,覆盖从普通家庭到高净值客户的多元需求。国际背书+实战能力,打造“专业身份符号”,有效提升客户成交与长期信赖。

能力升级:覆盖投资、税务、养老、传承、教育、保险、住房七大核心模块,帮助从业者构建客户全生命周期规划的能力。

生态融入:链接银行、证券、信托等跨领域资源,实现“个人圈层→平台圈层”的突破,打造可持续职业生态。

3

哪些人适合?

✅ 保险经纪人、保险代理人:实现从“销售”到“顾问”的转型,围绕客户全生命周期提供综合方案,服务高净值客户,处理复杂需求。

✅ 证券投资顾问/基金销售:超越“市场分析”,建立“资产配置”视角。帮助客户将证券投资融入整体财务规划,提升服务深度与客户粘性。

✅ 银行理财经理/私人银行家:提供全面规划,与客户建立长期深度信任,有效留住客户。

✅ 财富管理师/财富传承师/财富规划师:打造专业品牌,真正能站在客户立场做财富规划。

✅ 信托财富管理:拥有更前置的规划视角,深化“财富传承与架构”的专业能力。

✅ 财务/高校教师/律师:构建全面专业的理财知识框架,赋能主业或开辟第二赛道。

4

课程内容

阶段一:《理财规划原理》 36学时

该阶段主要是构建从业者的专业基础。通过学习理财规划全流程、家庭生命周期与目标匹配、客户财务数据处理、风险偏好与目标拆解,为从业者搭建起完整的理论框架。

通过这阶段的学习,从业者将学会分析客户的整体财务状况,并掌握从“需求挖掘到初步分析”的底层能力,为后续实践打下基础。

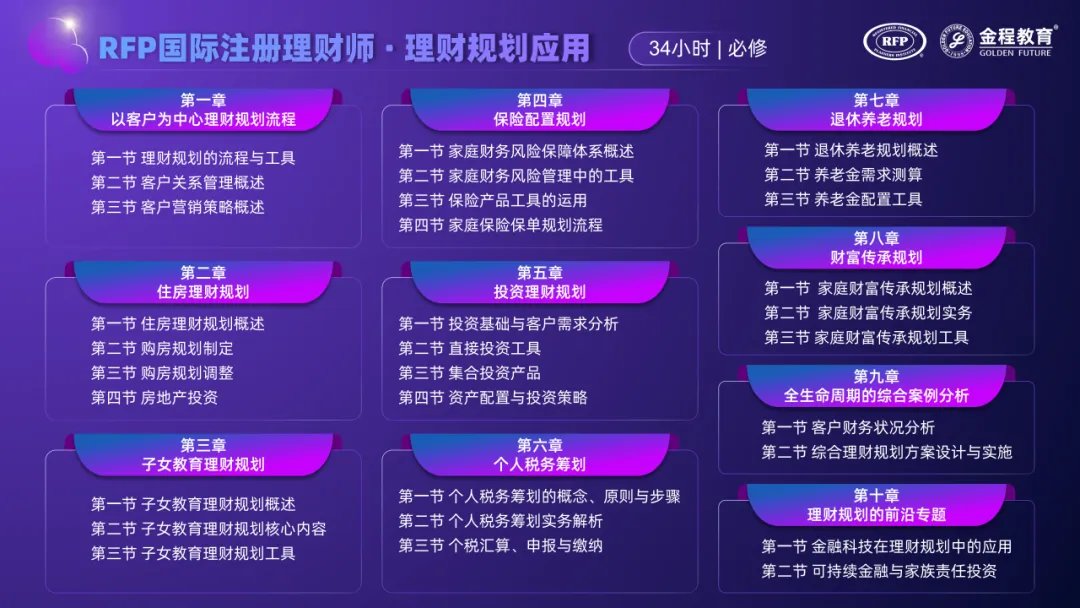

阶段二:《理财规划应用》 34学时

进入第二阶段,着重抓场景应用,将理论知识转化为实际服务能力。课程围绕住房规划、子女教育、保险配置、投资理财、税务筹划、退休养老、财富传承七大核心场景展开。

通过这阶段的学习,从业者将学会精准测算需求、设计适配方案、解决客户实际财务问题,提升将保险产品融入客户生命周期理财的方案制定能力。

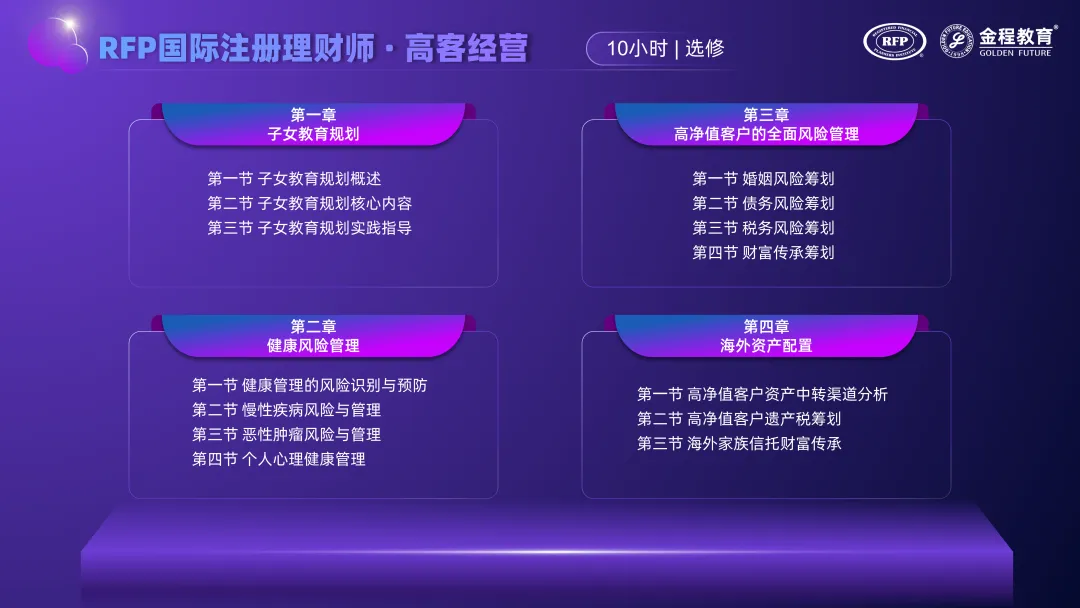

阶段三:《高客经营》 10学时

第三阶段,则是课程的 “进阶阶段”。从子女教育规划、健康风险管理、高净值客户的全面风险管理、海外资产配置四个方面,有针对性地提升专项服务能力。

通过这阶段的学习,从业者将学会针对高净值客户进行全面风险管理,突破传统保险服务边界,攻克高净值客户市场。

扫码回复【RFP理财认证】

?了解课程详情?

线下面授:

线上团报满80人,可申请定制化企业线下面授课程。三天即可学完财务策划原理、投资规划实务、财务策划实战操作指引课程。

5

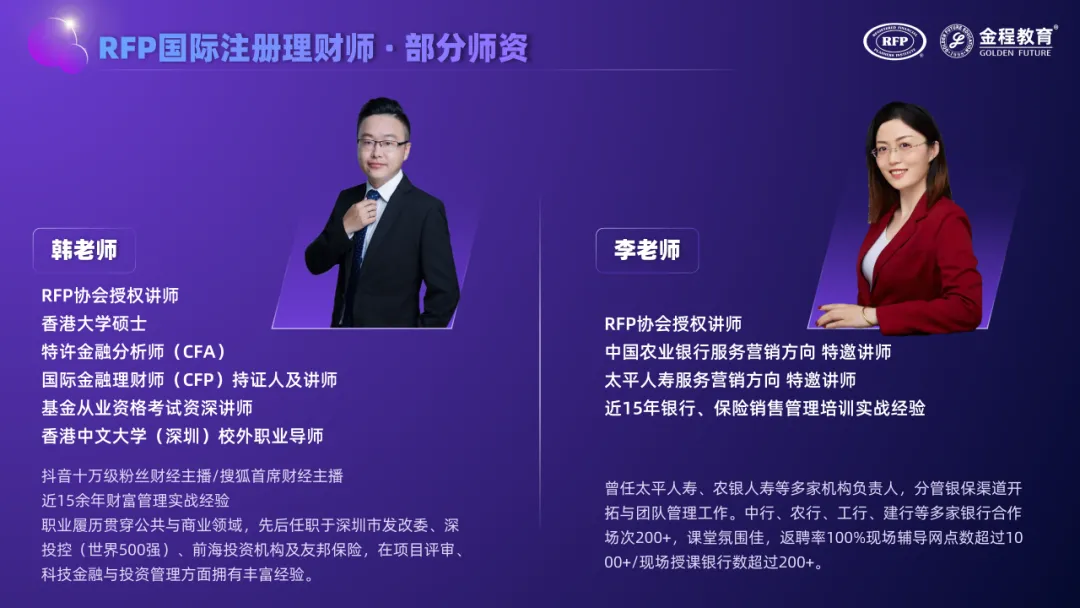

实力师资保驾护航

RFP国际注册理财师的师资团队平均从业经验超15年,理论知识扎实,实战经验丰富,覆盖保险、银行、证券、信托、第三方财富管理等全领域。

向下滑动查看完整师资介绍

6

终身价值

1.全周期服务体系:从报名阶段到证书申请全流程引导;在考试报名、考前辅导与成绩查询等重要阶段,提供及时提醒与专业辅导;并提供继续教育规划。

2.国际专业认证:证书载入全球可查询的持证人名录,专业背书,行业广泛认可。

3.继续教育机制:全年更新前沿课程,系统规划学习,提供具有深度的行业分析与趋势洞察。

4.行业专家发展计划:优秀学员可入驻RFP专家库,参与行业研究、标准制定;

5.高质量交流平台:享受参加年度论坛、国际峰会、城市会客厅,链接行业精英;

6.专业人脉资源:接入全球8万+RFP会员网络,获取业务转介、知识共享机会;

7.胡润榜单荣誉:获得参选“胡润中国保险传承人物榜”等权威榜单资格,提升个人品牌;

7

RFP“1+7+N”认证体系

RFP“1+7+N”认证体系,打造全球理财规划领域的黄金标杆。

“1”:RFP国际注册理财师资格认证,构建覆盖客户全生命周期的综合财富规划能力。

“7”:家办、法商、信托、传承、税务、健康和教育7个专业认证,精准切入高净值客户核心需求。

“N”:N个专项认证响应市场前沿需求,包括RFP注册养老规划师、RFP个税规划师、RFP全球私人银行家、RFP注册贵金属投资分析师等专项认证。

通过RFP“1+7+N”认证体系,系统化推动从业者从“产品销售”向“专业规划”转型,为机构提供财富规划综合解决方案,引领行业从“规模扩张”迈入“专业深耕”的价值新时代。

个人认证RFP“1+7+N”认证体系或团队合作,扫码1V1免费咨询