推出一个《带你读腾讯财报》的系列文章,是对腾讯控股的财务报告,按照一页一页带读的方式,逐页进行财报内容的讲解。

我假设系列文章的读者,是通过阅读财报来了解腾讯这家企业的投资者朋友。

我假设您的需求是:

了解财务报告的内容结构,能把财报越看越薄且抓住重点。

理解专业名词的业务含义,理解各个数字背后的业务逻辑。

从财务报告的角度理解腾讯这家公司的业务。

统一声明,本系列文章的目标仅为围绕财务报告的学习交流,并不代表推荐您购买其中所提及企业的股票,股市有风险投资需谨慎。

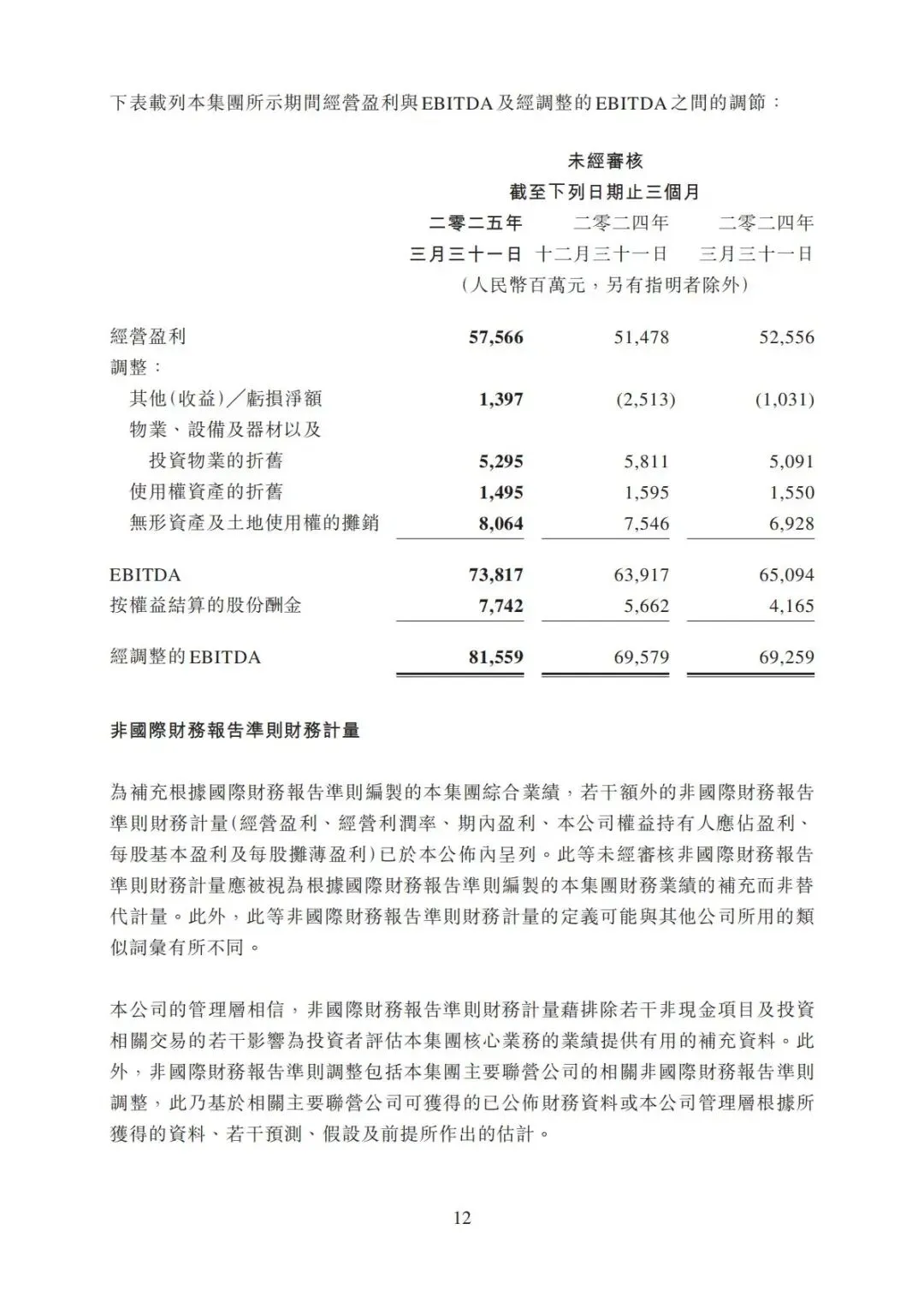

财报第12页

这一页上半部分,是从经营盈利开始的逐项调整过程,并得到EBITDA数值;以及又经过一次调整之后的,得到经调整的EBITDA数值。

这一页下半部分的文字内容,是告知财报读者关于腾讯所定义的“非国际财务报告准则”的财务计量,管理层自身的考量及关于指标应用的声明。应用这个指标的核心,还是排除非现金项目及投资相关交易的影响,是投资者评估腾讯核心业务业绩结果的补充资料。在财报第5-7页的说明中,已经详细说明了腾讯对于非国际财务报告准则的定义标准。

而在这里,腾讯是将这一标准,应用到更多的指标或者比率上,让投资者看到在自己所定义的准则下,核心业务的经营情况如何。腾讯共计列出6个非国际财务报告准则下的数据指标,分别是经营盈利、经营利润率、期内盈利、公司权益持有人应占盈利、每股基本盈利及每股摊薄盈利。

这里面最后有一句,针对相关联营公司的盈利或亏损净额,是腾讯管理层根据所获得的资料、若干预测、假设及前提所做的预估。例如腾讯投资了拼多多,而本次腾讯是2025年5月14日发布的财报,拼多多的一季度财报是5月27日发布的,所以涉及到拼多多的投资收益只能靠腾讯的管理层预估。

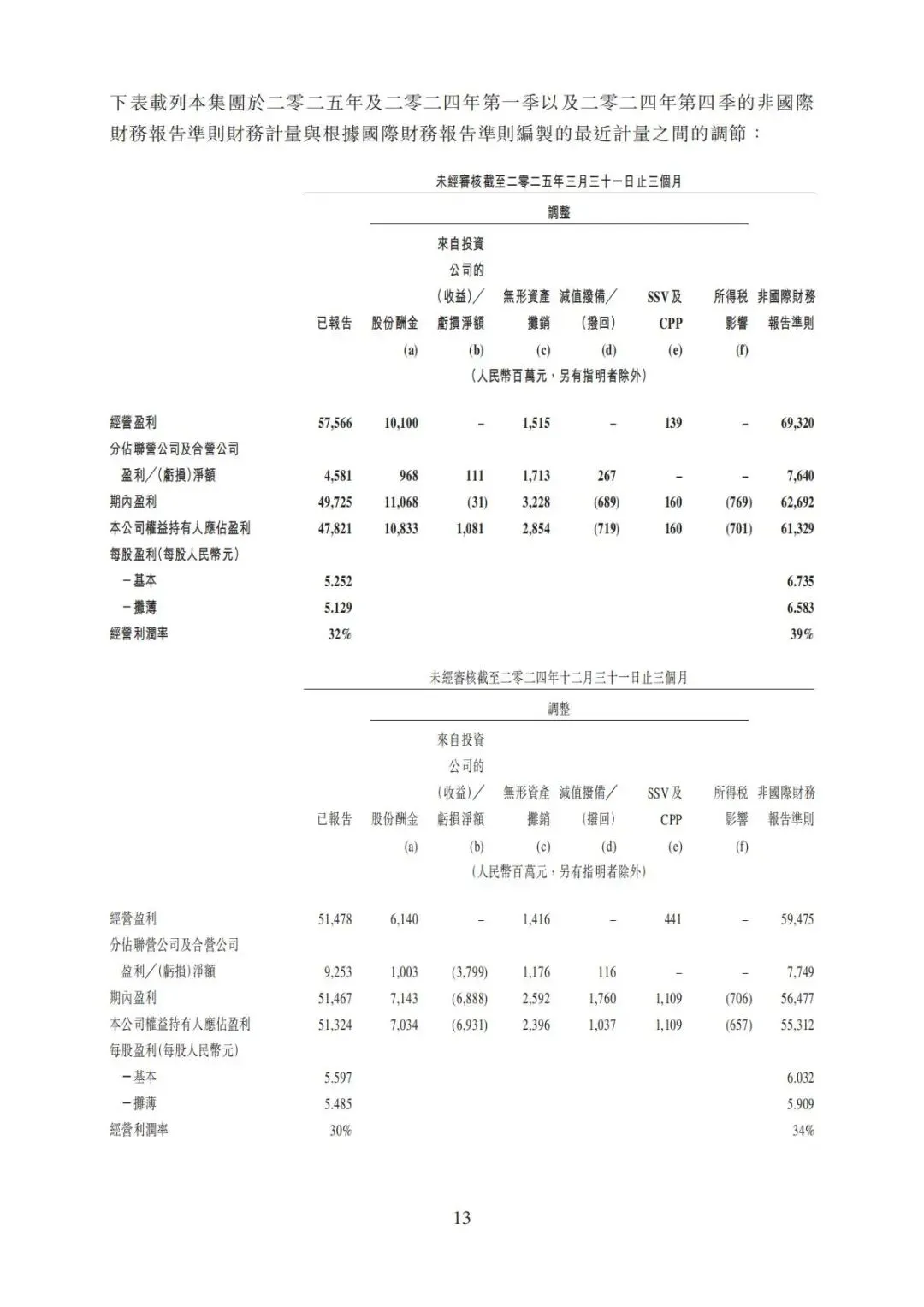

财报第13页

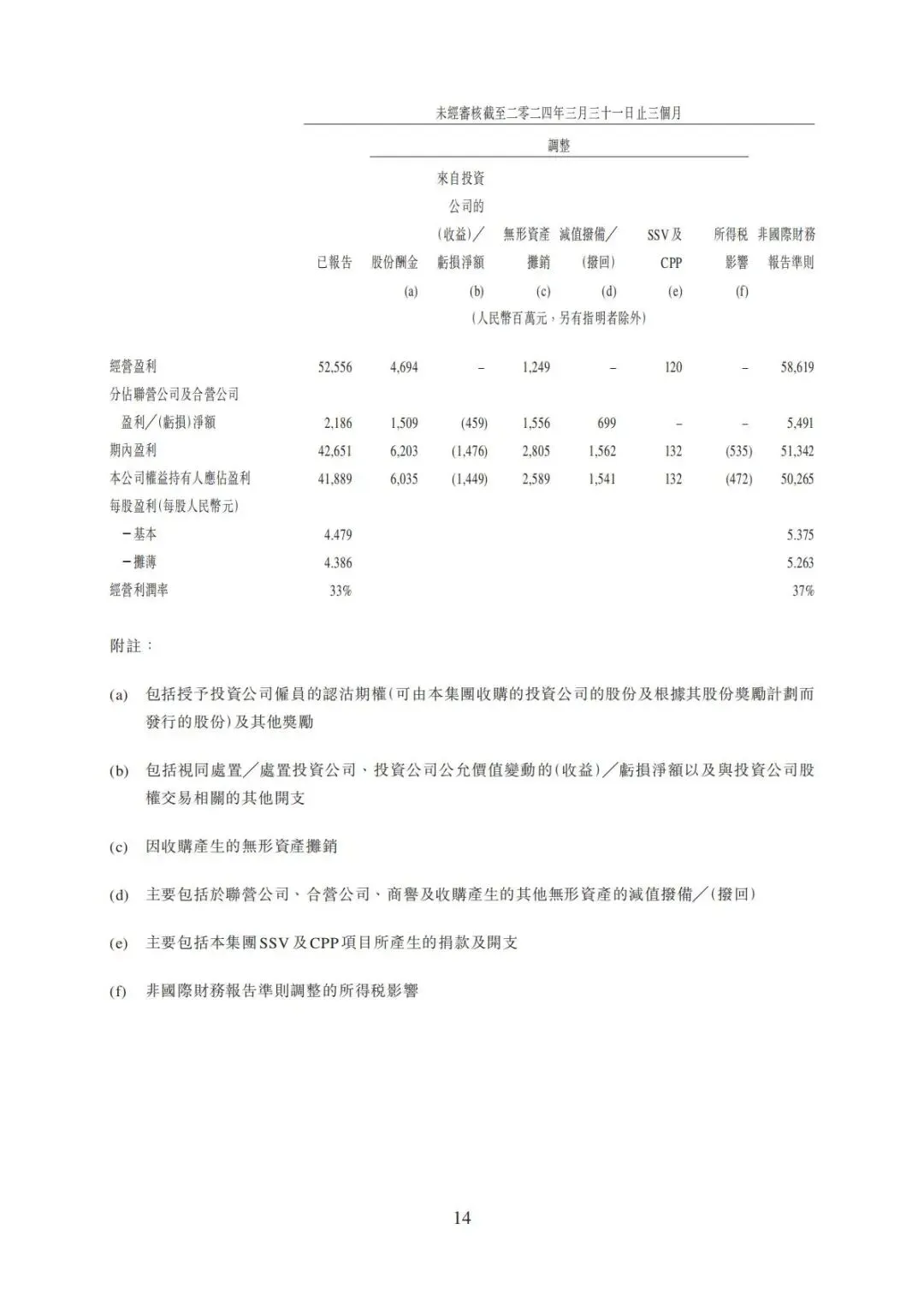

财报第14页

财报第13页和第14页是三个表格,结构内容完全一致,全部是因为应用了“非国际财务报表准则”之后,腾讯共计给出了在这个非国际准则下共计7个指标的变动过程。上面表格是本季度的,下面表格是上个季度的,紧接着财报第14页是去年同时期的。

对于表格的结构和数据,我们首先按照列的方式进行解读。

左侧第一列共计7个指标名称,即因为应用的非国际准则情况下,腾讯主动披露的7个指标。

左侧第二列,表头为“已报告”,同时对应7个数据。

第一列的指标名称和第二列的数据,是与财报第4页的国际财务报告准则下的经营数据完全对应的;随后2行即人民币元为单位的基本每股盈利和摊薄每股盈利,数据在财报第1页有过呈现;最后一行的经营利润率,是经营盈利与总收入之间的比值,即57,566 / 180,022 = 32%。所以这里第二列的表头称之为已报告。

第三列到第八列,即表格最中间的6列内容,腾讯在表头的更上方划了一条横线,并且标明“调整”二字。这代表最后一列的“非国际财务报告准则”,相对于第二列的“已报告”中的数据,共计通过这6项内容的调整而得到。表头中(a) - (f)的这6项步骤的含义,我们在财报第7页中有过简单讲解。

最右侧一列,是通过以上6个步骤的调整,最终针对7个指标,从国际准则到非国际准则的数据结果。下面表格进行了汇总,然后我们逐一说明。

对于这个表格,我们再按照行的方式进行一下理解。

除表头以外,先看懂前三行。

第一行的经营盈利,就是主业的盈利情况,可以理解为腾讯自己业务的对应表头的数据。

第二行的分占联合营盈利净额,是把副业中与联合营公司有关的数据单独拿出来,可以理解为腾讯所投资联合营公司的对应表头的数据,在这里单独展示了一行数据。

第三行的期内盈利,是主业和副业的盈利情况,即净利润,在这个表格中通常是将腾讯自己对应表头的数据,与腾讯所投资联合营公司对应表头的数据,即第一行和第二行两者相加的结果。但因为腾讯的投资收益属于自己副业中的一项(副业共四项,利息收益、成本支出、投资收益、联合营收益),所以这里并不会影响主业也就是第一行的数据,也不会影响副业中于联合营公司收益净额也就是第二行的数据,所以第三行数据是以上所有数据的汇总结果。

从第四行开始,是基于第三行净利润的进一步测算,也就是归母净利润的数据情况。

第五行开始的每股盈利,是摊算到当前流通股的每股基本收益,以及包括所有所授出股份激励均进行流通后的最大可能性的摊薄情况的每股收益。

最后一行的经营利润率,是经营盈利即主业利润与总收入之间的比值。

非国际财务报告准则的本质,是对利润表中各个财务科目的项目进行调整。本页财报中的表头调整项目,都是利润表中的财务科目的拆解子项。

下面我们对表头中各调整项进行业务解释。

1. 理解“股份酬金”

腾讯共计有两种股份酬金的发放方式,一种是需要员工按约定价格花钱购买股票的叫做购股权计划,一种是不需要员工花钱购买腾讯直接赠送的叫做股份奖励计划。会在财报第34页详细讲解这两个计划的操作逻辑。

在经营盈利这一行中,本季度记录的股份酬金是101亿元。

这里可以理解为腾讯在第一季度,向员工授出了价值101亿元的股票,这些股票的公允价值是基于授出时的股价决定的。腾讯每年都会对不同员工,在每年也都会进行多个批次的股票授出,通常股票授出会有归属期,例如每年归属其中的25%。那么这个金额是将所有在本季度内发生授出动作的股票,其当前公允价值的记录。

在业务逻辑方面,请注意这里共有三点:

这个金额并不是在本季度内所归属的股票的总和,而是首次授出的总和。

并不意味着腾讯在本季度支出了101亿的现金发给了员工,也不意味着这个季度腾讯的员工一共可兑换101亿的股票,所以股份酬金是个非现金的业务。

腾讯使用了购股权和股份奖励两种股份酬金的激励方式,购股权方式使用的是约定的行使价格进行的成本记录,股份奖励方式使用的是授予时的市场公允价值进行的成本记录。

以上股份酬金所产生的所有费用,腾讯都会计入“一般及行政开支”这个财务科目中。

在分占联营公司及合营公司盈利/(亏损)净额这一行,本季度记录的股份酬金是9.68亿元。

腾讯进行了大量的长期股权投资,这些投资根据对于被投资企业的控制能力,分为联营公司和合营公司,这些公司也可能有部分公司会对自己的员工进行股票授出。这9.68亿,就是腾讯作为所投资公司的股东,对于这些公司对员工在一季度所授出股份酬金的总额,按照投资比例所分担的费用。

这个金额与腾讯对自己员工所授出的股份酬金101亿,合并起来就是影响期内盈利的总额。

在期内盈利和本公司持有人应占盈利这两行,本季度记录的股份酬金是110.68亿元和108.33亿元。

其中期内盈利即净利润,就是上述两行数据相累加的结果,101 + 9.68 = 110.68亿元。之所以可以这样相加,是因为对于股份酬金来讲,只可能拆解成两部分,即影响自己期内盈利的这部分股份酬金,以及影响所投资企业的这部分股份酬金。

其中本公司持有人应占盈利,即归母净利润,这里归属于股份酬金相关的是108.33亿元,这个数值与归属于股份酬金的期内盈利的比值,是10,833 ÷ 11,068 = 97.88%;此数值略大于已报告的综合归母净利润与净利润的比值,该数值为47,821 ÷ 49,725 = 96.17%。

这里有一个问题,为什么少数股东分享了更多的利润,达到3.83%,而不需要分担相同比例的股份酬金,实际分担比例仅为2.12%。核心原因是对于期内利润,少数股东分享“子公司层面”的净利润,母公司/联营/合营公司利润归属于母公司股东。对于股份酬金,少数股东仅分担“子公司层面”的股份酬金,对于母公司/联营/合营公司股份酬金与少数股东无关;母公司自身股份酬金101亿,是腾讯给母公司员工授予的股份酬金,少数股东不是母公司所有者,无需分担;联合营公司股份酬金9.68亿,是腾讯按权益法承担的联合营公司的费用,联合营公司不属于腾讯合并报表范围,少数股东更无分担义务。核心来讲是母公司/联营/合营公司的股份酬金跟少数股东没关系。

2. 理解“来自投资公司的(收益)/亏损净额”

首先理解对于投资公司的定义,腾讯通过股权投资持有的无控制权或非核心控制的企业,核心包括三类:

联营公司:持股 20%-50%,无控制权;在资产分类中属于长期股权投资。

合营公司:共同控制的企业,如部分联合投资项目;在资产分类中属于长期股权投资。

非核心子公司:与核心业务无关、仅为财务投资目的持有的公司,甚至为公开市场的股票权益购入;在资产分类中属于金融资产。

在分占联营公司及合营公司盈利/(亏损)净额以及期内盈利这两行,本季度记录的金额是1.11亿元和-0.31亿元

对应分占联合营盈利净额这一行的1.11亿,含义是在一季度内联合营公司在投资这件事上,带给腾讯的亏损是1.11亿,拉低了腾讯的利润,所以在进行非国际准则的调整时要加回这部分利润影响,表格中表示为正数。

期内盈利这一行所对应的-0.31亿,含义是这部分投资收益,在一季度内总共增加了0.31亿的利润,利润在原先被记录在了副业的投资收益这个财务科目中,所以在调整非国际准则时要减去这部分利润,所以在表格中是负数。

本季度在利润表中,副业中「分占联营公司及合营公司盈利/(亏损)净额」的金额为4,581,这个科目所覆盖的范围,包括了联合营的盈利、股息、股份酬金、处置、资产减值等等动作带来的对腾讯利润的影响。而在进行非国际准则调整时这里的金额变为111,这里仅包括腾讯认为的符合进行非国际准则调整的对利润的影响项目,即处置及视同处置、公允价值变动、股权交易的开支。这两者的范围并不一致。

理解“无形资产摊销”

这个地方要特别注意第14页附注(c)中的描述,特别限定了是因收购产生的无形资产的摊销。

说白了就是,腾讯自己的无形资产的摊销,仍然包括在了非国际财务报表准则的结果中。腾讯的管理层认为,自己业务所产生的摊销是经营过程中需要考量的因素,不能完全排除,这也符合排除“非现金和投资影响”的初衷。

4. 理解“减值拨备/(拨回)”

拨备是对资产贬值风险的提前应对,拨回是对之前过度计提的修正。

减值拨备,腾讯给某合作方放了1亿元应收账款,但后来该合作方濒临破产,腾讯预计只能收回6000万,则需计提4000万减值拨备,此时资产负债表中的应收账款会从1亿降至6000万。

减值拨回,若该合作方后来获得融资,恢复还款能力,预计能全额收回1亿元,则之前计提的4000万减值拨备可全额拨回,应收账款的账面价值从6000万恢复至1亿。

通过财报第14页附注(d)中的描述,这里的大部分金额,是外部投资公司所产生的无形资产的相关拨备和拨回。这个表头项目的正确理解是于投资公司、商誉及收购产生的其他无形资产的减值拨备。

这里仍然需要注意一下正负号,在国际准则情况下的腾讯利润表中,因为这部分造成的减值拨回是6.89亿,所以造成了本季度净利润的提升。这里面要减去对应的金额,才能得到非国际准则下的结果。

5. 理解“SSV及CPP”

这个是腾讯的两个项目,在财报第46页的释义中可看到是可持续社会价值及共同富裕计划。可以粗略理解为,这些金额是腾讯所做的对外慈善捐款和对应的项目开支。

因为这些捐款和开支本身降低了当期的经营盈利和净利润,所以在测算非国际准则的数字时,要把这些金额全部加回。

6. 理解“所得税影响”

因为在上面调整了这么多的各项利润值指标,所以这些调整对应的所得税也需要进行调整。因为所得税是位于除税前盈利之外(财报第4页的报表),所以所得税的调整只会影响净利润和归母净利润。

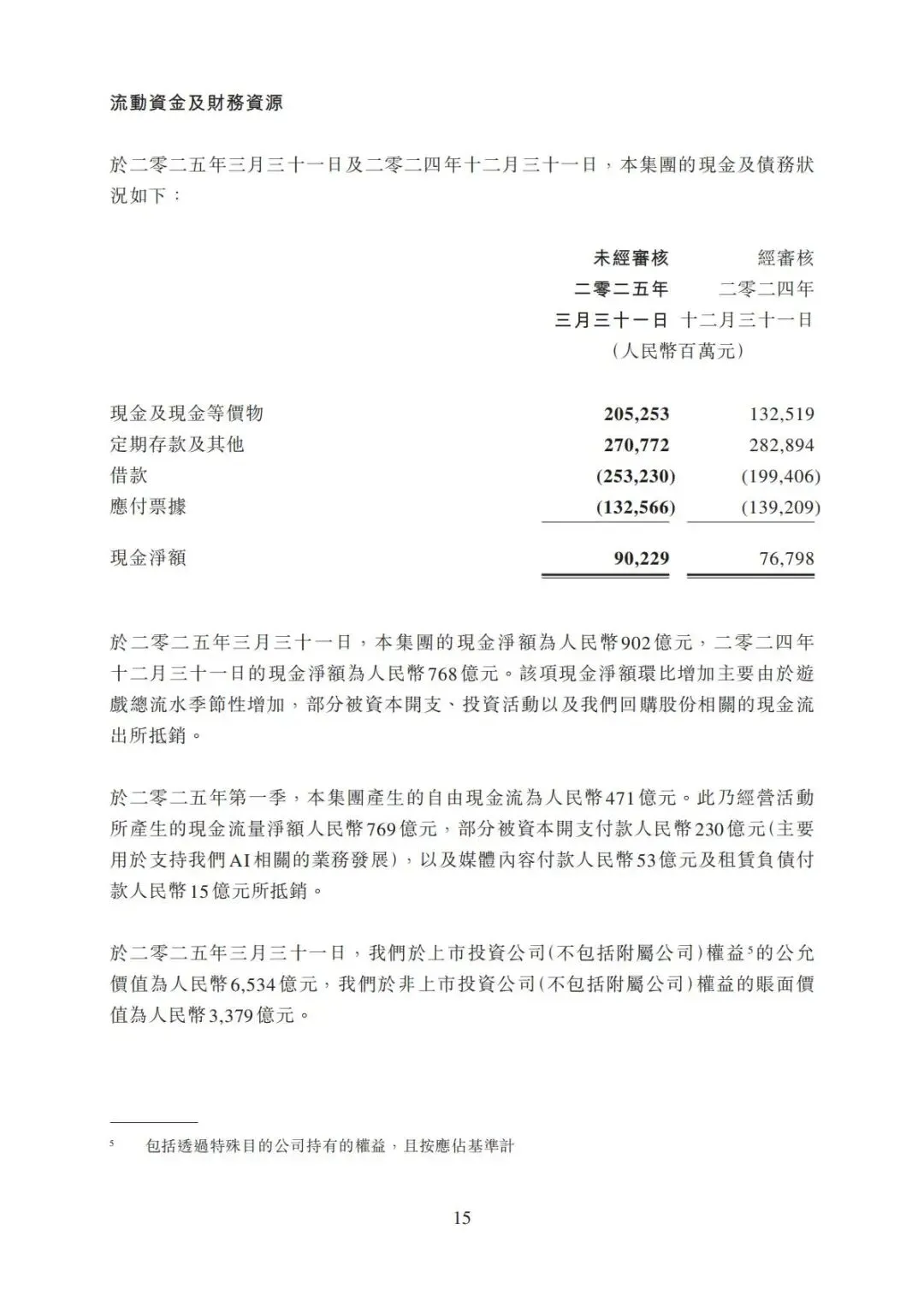

财报第15页

这一页的标题是“流动资金及财务资源”,腾讯专门设立了这样一个环节,讲解当前公司的现金及债务情况。

我们在财报第11页的现金净额中已经计算过这个数据,看一下后面三段的文字描述。

第一段,讲述了净现金增加的原因。主要是一季度游戏业务流水的增加,这个是季节性导致的。通常春节前后游戏业务的收入非常好。同时,花钱的地方,大头或者增加幅度大的有三处,分别是资本开支、对外投资、以及在公开市场上的股份回购。

第二段,给出了自由现金流的概念。本季度共计471亿,计算过程是:

经营活动现金流净额(769亿) - 资本开支付款(230亿) - 媒体内容付款(53亿) - 租赁负债付款(15亿) = 自由现金流(471亿)

自由现金流是腾讯的自我造血能力,核心是在经营活动产生的净现金流入基础上,减去必要的现金支出的结果。腾讯的自由现金流十分强健,几个数据的细节再剖析一下。

经营活动现金流净额的769亿,与财报第22页现金流量表中的数额,是一致的。

资本开支付款的230亿,这里指的是对外支付的现金,而基于财务规则记录在本季度的资本开支是275亿,数据在财报第11页。

在对财报第11页讲解时,所讨论的媒体内容方面的对外支出,这里给出来所支付的现金共计53亿。

租赁负债所支出的15亿,是进行办公大楼、数据中心的租赁,这个季度对外支付的这些租金的现金额。

第三段,腾讯对外投资的所有公司,公允价值是9913亿,包括了6534亿的上市公司市值和3379亿的非上市公司市值。这个在后面资产负债表中的投资类资产中,会详细讲解,在财报第31页。