本报告系统梳理了2025-2026年国内外算力发展现状、关键差异及未来趋势。核心发现如下:

1、规模差距显著但加速追赶:美国占据全球算力主导地位(68.9%份额),中国算力规模虽仅为美国的1/5,但年增速超30%,智能算力已达1053 EFLOPS,位居全球第二。

2、技术代差约2-3年:美国在芯片制程(4nm/3nm)、单卡性能(H200达60000 TPP)、集群规模(十万卡级互联)方面全面领先;中国在7nm工艺、昇腾910C(36912 TPP)等国产芯片上快速突破,国产化渗透率已达59%。

3、发展路径迥异:美国依赖企业主导与资本市场驱动,面临电力瓶颈;中国实行政府引导的“东数西算”战略,发挥基建与绿电协同优势。

4、未来竞争焦点:2026年全球AI算力投资将达4000-4500亿美元,中美竞争从硬件扩展至全栈生态。中国计划2030年实现芯片替代率70%,美国则试图维持技术封锁与供应链优势。

核心结论:算力竞争已上升为国家战略竞争,中国在规模增速与国产替代上表现突出,但需在基础软件生态、先进制程、能源效率等方面持续突破,才能实现从“跟跑”到“并跑”的转变。

第一章:国内外算力发展现状(2025-2026)

1.1 中国算力发展现状

1.1.1 总体规模与增长

截至2025年9月底,中国在用算力中心机架总规模突破1250万标准机架,智能算力规模达到1053 EFLOPS,位居全球第二。2025年算力市场规模达8351亿元,同比增长超30%。预计2026年中国算力总规模将突破1200 EFLOPS。

地区发展亮点:贵州作为“数字谷”代表,2025年算力规模达150 EFLOPS,较2024年增长近3倍,智能算力占比超过90%,固定资产投入超220亿元,2026年目标提升至190 EFLOPS。

1.1.2 政策支持体系

- 国家战略

“十五五”规划首次将“全国一体化算力网”纳入国家级基础设施体系。 - 专项政策

工信部发布《算力强基揭榜行动》(2025年5月29日),设定22项关键技术目标;国家发改委等三部门2026年1月17日发布行动方案,推动算力与绿电协同发展。 - 地方配套

武汉、合肥、太原三大国产算力走廊2026年将合计交付35 EFLOPS(FP16)算力。

1.1.3 技术进展

- 国产芯片渗透率

从2024年29%提升至2025年59%,进入大规模生产元年。 - 超节点架构

华为、阿里、中科曙光等推出超节点解决方案,支持640卡级集群。 - 绿色技术

新建大型数据中心PUE强制≤1.15(2026年标准),液冷渗透率从2024年8%飙升至35%(2026年预测)。

1.1.4 市场与应用生态

- 头部企业投资

三家互联网大厂2026年资本开支预计达3600亿元以上。 - 开发者规模

国产生态开发者超10万人,适配率65%-80%。 - 应用模式

“训练上云、推理下沉”加速推进,形成云端集中训练、边缘灵活推理的协同模式。

1.2 美国算力发展现状

1.2.1 总体规模与主导地位

美国占据全球高端AI芯片产能70%以上,数据中心容量2025年达到80GW(较2022年增长8倍)。2025年五大科技巨头(微软、亚马逊、谷歌、Meta、甲骨文)资本支出达3700亿美元。2026年全球AI数据中心资本支出预测为4000-4500亿美元,美国占比过半。

1.2.2 重大项目建设

- AWS Project Rainier

(2025年10月上线):配备近50万个Trainium2芯片,计划扩展至100万芯片。 - 微软Fayetteville

(2026年3月上线)、Meta Prometheus(2026年5月上线)、OpenAI Stargate(2026年7月上线)等超级计算集群陆续投产,其中Stargate配备361MW备用发电能力。

1.2.3 技术领先优势

- 芯片性能

英伟达H200单卡性能达60000 TPP,华为昇腾910C为36912 TPP(相当于H200的61.5%)。 - 集群规模

支持十万卡级互联(NVLink 5.0 + NVSwitch)。 - 软件生态

CUDA生态开发者超400万,适配率近100%。 - 制程工艺

已进入4nm/3nm先进制程时代。

1.2.4 能源挑战

2024年美国数据中心电力需求已占全国电力4% ,2030年预计达到9% 。电力瓶颈成为制约算力扩张的主要因素,需大规模电网升级。

第二章:国内外算力发展关键差异对比

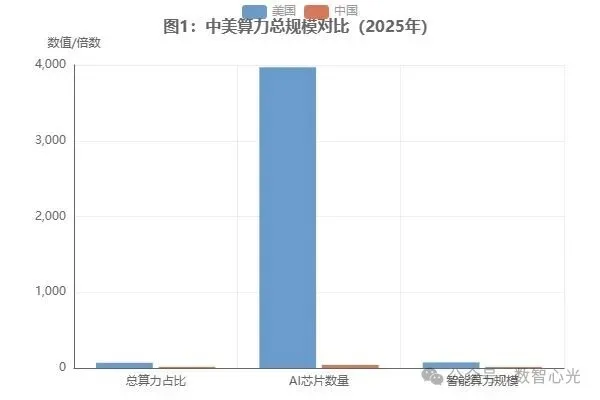

2.1 规模与增长差异

数据解读:

- 总算力占比

美国占全球68.9%,中国占14.5%,差距约4.75倍。 - AI芯片数量

美国拥有3970万枚H100等效芯片,中国仅40万枚,差距达99倍。 - 智能算力份额

美国占全球74.4%,中国占14.08%。

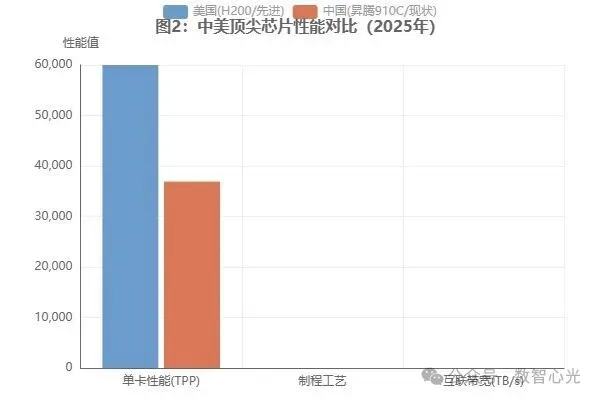

2.2 技术性能差异

技术代差分析:

- 单卡性能

H200(60000 TPP)比昇腾910C(36912 TPP)高62.5%,差距约1-2代。 - 制程工艺

美国已进入4nm/3nm时代,中国以7nm为主,代差约2-3年。 - 互联带宽

HBM3e达4.8TB/s,国产芯片灵衢协议为2TB/s,差距2.4倍。 - 集群规模

美国支持十万卡级互联,国产芯片目前实现万卡级稳定支撑。

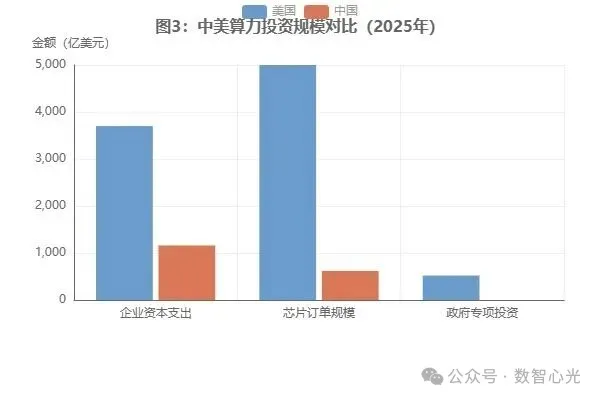

2.3 投资与政策差异

注:中国数据已按1美元≈7.2人民币折算(8351亿元≈1160亿美元;4500亿元≈625亿美元;云厂商专项投入4500亿元≈625亿美元)。美国政府投资指CHIPS法案520亿美元补贴。

政策模式对比:

- 美国

企业主导、资本市场驱动。CHIPS法案提供520亿美元补贴,但面临电力瓶颈与供应链风险。 - 中国

政府引导、基建先行。“东数西算”国家战略统筹全国算力布局,强调算力与绿电协同,政策执行力强。

2.4 产业链与生态差异

| 芯片设计 | ||

| 制造工艺 | ||

| 软件生态 | ||

| 能源协同 | ||

| 市场结构 |

核心差异总结:

第三章:未来发展趋势与目标研判

3.1 技术演进趋势(2026-2030)

3.1.1 芯片技术突破

- 美国路径

继续推进3nm/2nm制程,研发下一代Blackwell/Rubin架构,性能提升30%-50%。 - 中国路径

2026年实现5nm突破,国产芯片渗透率目标70%(2030年),超节点架构从试点走向批量商用。

3.1.2 集群架构创新

- 超节点技术

:华为、阿里等超节点解决方案2026年批量交付,支持千卡级无损互联。 - 液冷普及

2026年中国液冷渗透率达35%,PUE≤1.15成为强制标准。

3.1.3 软件生态建设

- 中国目标

2030年国产生态适配率提升至90%,开发者规模突破50万。 - 美国优势

CUDA生态持续扩展,面向量子计算、神经拟态计算等新范式提前布局。

3.2 政策导向与市场预测

3.2.1 中国政策目标

- 2026年

八大算力枢纽承载全国80%以上算力资源,实现“东数西算”初步协同。 - 2030年

国产芯片替代率达70%,算力规模进入全球第一梯队,绿电占比超30%。

3.2.2 美国政策重点

- 供应链安全

通过CHIPS法案强化本土制造,降低对亚洲代工依赖。 - 能源应对

投资电网升级,探索核能、氢能等新型能源供给数据中心。

3.2.3 市场规模预测

- 全球

2030年AI算力需求达650 EFLOPS(较2023年增长5倍),数据中心投资需6.7万亿美元。 - 中国

2026年算力市场规模突破1万亿元,年复合增长率保持25%-30%。 - 美国

2026年AI数据中心资本支出4000-4500亿美元,占全球过半份额。

3.3 发展建议

3.3.1 对中国的发展建议

3.3.2 对国际合作的启示

3.4 风险与挑战

附录

附录一:数据来源清单

权威报告:

中信证券《通信行业景气度盘点》(2026年1月) 国信证券《2025全球算力产业白皮书》 麦肯锡《数据中心需求报告》(2025年) 高盛AI投资报告(2025年8月) 政策文件:

工信部《算力强基揭榜行动》(2025年5月29日) 国家发改委《算力与绿电协同发展行动计划》(2026年1月) “十五五”规划建议(算力网络部分) 美国CHIPS法案(2022年) 媒体报道:

人民邮电报《算力网络:从规模扩张到高效服务》(2026年1月) 36氪《中美算力,站在2000亿美元的分岔路口》(2025年12月) 雪球《2026年全球主要机构对美国AI算力发展的预测汇总》(2025年12月) CGTN《中国“数字谷”算力规模2025年大幅增长》(2026年1月) 企业公告:

AWS Project Rainier公告(2025年10月) 华为昇腾路线图更新(2025年9月) 微软、谷歌、Meta资本支出计划(2025-2026)

附录二:关键指标表(部分)

附录三:术语解释

- EFLOPS:百亿亿次浮点运算每秒,衡量算力规模的单位。

- TPP:Tensor Processing Performance,张量处理性能,衡量AI芯片性能的指标。

- PUE:电源使用效率,数据中心总能耗与IT设备能耗之比,越接近1能效越高。

- 超节点架构:通过高速互联将多个计算节点组合为逻辑统一的大型计算单元。

- 东数西算:中国国家战略,将东部数据需求有序引导到西部算力资源丰富的地区。

- CHIPS法案:美国《芯片与科学法案》,提供520亿美元补贴以强化本土半导体制造。

欢迎扫码添加小希

加入“智算交流群”

小 希:15701060895

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。

·END·