上一篇文章光伏市场容量有多大?提到,以2022年为起点估算,光伏行业未来38年在国内大概有100倍增长空间,在全球大概有200倍增长空间。那么光伏行业的蛋糕该怎么分呢

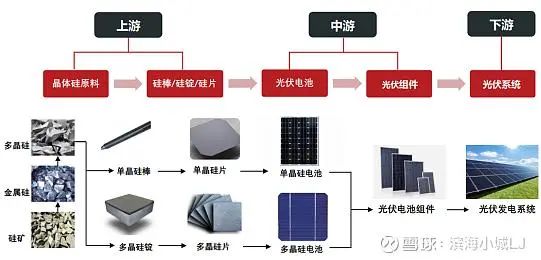

光伏行业产业链

光伏行业产业链大致可以分为以下5个主要环节:

1)多晶硅:第一个环节是通过将大自然原生的硅矿冶炼、提纯,得到纯度更高晶体硅原料即多晶硅。

2)硅棒/硅锭/硅片:第二个环节是将多晶硅进一步加工,完成分子定向排布,通过拉棒或铸锭工艺,生产太阳能级别的单晶硅棒和多晶硅锭,并将其切片。这一环节形成的产品称为“硅片”。

3)光伏电池:第三个环节是将硅片清洗制绒后制作可用于光电转换的P-N结,再沉积减反膜,最后丝网印刷金属栅线,烧结后得到太阳能电池片。

4)光伏组件:第四个环节是将六七十片太阳能电池片串并联后,用钢化玻璃、EVA等材料层将其层压封装成太阳能电池板(或光伏组件)。

5)光伏系统:第五个环节是把光伏电池系统地集成运营,建立光伏电站。

在五大环节中,下游的光伏电站属于基础设施建设和运营,中游的电池片和组件、上游的硅片属于制造业,而更上游的硅料属于化工行业。硅料企业新增产能的平均投资成本在10亿元/万吨左右,建设投产周期约为12至18个月,爬坡期后实现满产则需要更长时间。因此,硅料供应属于光伏产业链的瓶颈环节之一,其产能决定了最终的光伏装机规模。硅片、电池片和组件这三个环节的技术要求相对较低、资本投入较少、生产周期较短,能够很快实现投资回报。

光伏产业主要玩家

粗略整理了一下2022年光伏产业链主要的玩家对应业务的营收和毛利率,情况如下:

1)多晶硅:通威股份(多晶硅及化工营收618亿,毛利率75%)、协鑫科技(营收367亿,毛利率48.7%)、新特能源(营收259亿,毛利率51.3%)、大全能源(营收226亿,毛利率74.8%)、东方希望(数据不详)

2)硅棒/硅锭/硅片:隆基绿能(硅片及硅棒营收381.84亿,毛利率17.6%)、TCL中环(光伏硅片营收509.2亿,毛利率18.9%)。

3)光伏电池:隆基绿能(太阳能组件及电池营收848.82亿,毛利率13.7%)、通威股份(太阳能电池及组件营收535.42亿,毛利率10.2%)、爱旭股份(晶硅太阳能电池片业务营收342.93亿,毛利率13.1%)。由于隆基和通威把太阳能组件及电池合并披露了,所以电池板块只有两者进行综合比较了。电池片目前国联证券研报预估的产能如下图所示。

4)光伏组件:隆基绿能(太阳能组件及电池营收848.82亿,毛利率13.7%)、晶科能源(太阳能组件营收798.06亿,毛利率10.6%)、晶澳科技730(营收太阳能组件703.72亿,毛利率14.3%)、天合光能(光伏组件营收631.44亿,毛利率11.9%)、通威股份(太阳能电池及组件营收535.42亿,毛利率10.2%)、TCL中环(光伏组件营收108.54亿,毛利率7.36%)。

5)光伏系统:国家电投、华能集团、三峡集团、中核集团。

看了以上数据你认为,哪几个更有可能在未来在光伏领域分得更大块的蛋糕呢